Ảnh hưởng của môi trường kiểm soát tới mục tiêu quản lý tài chính của đại học vùng

Tự chủ đại học là xu thế tất yếu trong sự phát triển của các trường đại học công lập, trong đó có các đại học vùng. Đây là một bước tiến trong tư duy quản trị đại học. Tuy nhiên, nó vẫn chưa phải là một bước ngoặt có khả năng tạo ra sự đột phá, vì theo quy định của Luật Giáo dục đại học 2012, Nhà nước vẫn đóng vai trò kiểm soát rất lớn.

Bài viết nghiên cứu ảnh hưởng của môi trường kiểm soát (một trong các thành tố của kiểm soát nội bộ) tới mục tiêu quản lý tài chính của đại học vùng, trường hợp cụ thể là Đại học Thái Nguyên nhằm làm sáng tỏ mối quan hệ giữa môi trường kiểm soát và mục tiêu quản lý tài chính của đại học trong điều kiện tự chủ tài chính đề xuất một số giải pháp góp phần hoàn thiện công tác kiểm soát nội bộ, nâng cao hiệu lực quản lý tài chính của các đại học vùng hiện nay.

Mục tiêu quản lý tài chính đại học vùng trong điều kiện tự chủ tài chính

Các đại học vùng ra đời theo các Nghị định của Chính phủ (Nghị định số 30/CP, Nghị định số 31/CP và Nghị định số 32/CP) gồm có: Đại học Thái Nguyên, Đại học Huế và Đại học Đà Nẵng. Đây là mô hình tập hợp nhiều trường đại học, với mục đích sử dụng chung đội ngũ giảng viên, cơ sở vật chất trường lớp, phòng nghiên cứu... Khi sáp nhập, kinh phí nhà nước tập trung vào một đầu mối, tạo điều kiện cho quản lý, sử dụng.

Đại học vùng cũng mang đầy đủ các đặc trưng của đại học công lập (ĐHCL) nói chung và được tổ chức, hoạt động dựa trên các nguyên tắc: Đạt được mục tiêu xây dựng đại học vùng; Có cơ cấu đa ngành, đa lĩnh vực; Hướng đào tạo, nghiên cứu khoa học và chuyển giao công nghệ các ngành phù hợp với phát triển kinh tế - xã hội, gắn với nhu cầu sử dụng nhân lực của địa phương, của khu vực; Có đội ngũ cán bộ khoa học mạnh, đảm bảo vai trò làm nòng cốt cho đào tạo của khu vực; Có quyền tự chủ và tự chịu trách nhiệm cao trong tổ chức hoạt động...

Trải qua hơn 20 năm phát triển, các đại học vùng từng bước đạt được những thành tựu nhất định. Tuy nhiên, trước những yêu cầu ngày càng khắt khe hơn của xã hội, các đại học vùng cần phải thay đổi và làm mới mình.

Trong bối cảnh tự chủ tài chính, các trường ĐHCL nói chung và đại học vùng nói riêng, phải tự lực đi trên “đôi chân” của mình, yêu cầu về quản lý tài chính càng đòi hỏi sự chặt chẽ và tính hiệu quả. Theo nghiên cứu của tác giả Vũ Thị Thanh Thủy (2012): Tự chủ tài chính các trường ĐHCL được hiểu là việc các trường đại học được quyền quyết định hoạt động tài chính của nhà trường, nhằm mục tiêu đảm bảo thu đủ bù đắp chi phí tương ứng với đảm bảo chất lượng đào tạo, hướng tới bền vững về tài chính. Như vậy, trong điều kiện tự chủ tài chính, quản lý tài chính của đại học vùng được coi là có hiệu lực khi đảm bảo đạt được các mục tiêu quản lý tài chính là tăng thu, tiết kiệm chi, thu đủ bù đắp chi và tăng tích lũy. Do đó, công tác quản lý tài chính của đại học vùng cần phải có những điều chỉnh phù hợp với thực tế khách quan, nhằm đạt được những mục tiêu đề ra.

Trong phạm vi bài viết, tác giả tập trung nghiên cứu môi trường kiểm soát thuộc kiểm soát nội bộ (KSNB) có ảnh hưởng như thế nào tới việc đạt được mục tiêu quản lý tài chính trong điều kiện tự chủ tài chính của đại học vùng, từ đó có thể nâng cao hiệu lực quản lý tài chính.

Kiểm soát nội bộ đại học vùng

Thực tiễn nghiên cứu cho thấy, có 2 cách tiếp cận với KSNB là tiếp cận theo “hệ thống” và tiếp cận theo “chức năng” (Bảng 1).

Với mục tiêu nghiên cứu tác động của KSNB tới quản lý tài chính, bài viết lựa chọn quan điểm về KSNB theo COSO làm định hướng cho việc xác định các thành tố của KSNB trong đại học vùng (Bảng 1). Theo đó, KSNB bao gồm 5 yếu tố: Môi trường kiểm soát, quản lý rủi ro, thông tin và truyền thông, các hoạt động kiểm soát, giám sát. Đây cũng là mô hình KSNB mà tác giả Đinh Thế Hùng và các cộng sự (2013) xác định khi nghiên cứu về KSNB trường ĐHCL Việt Nam.

Hiện nay, đã có một số nghiên cứu về KSNB trường đại học của các tác giả điển hình như Pollock N. và Cornford J., Weixing Wang (2010), Đinh Thế Hùng và cộng sự (2013)… Trong đó, các tác giả đều thống nhất quan điểm: (1) Trường đại học là một tổ chức kinh tế, do vậy các hoạt động, chức năng quản lý, mục tiêu và hoạt động kiểm soát của trường đại học và doanh nghiệp có những điểm tương đồng nhất định; (2) Trường đại học là tổ chức phi lợi nhuận có sự khác biệt về nội dung và mục tiêu hoạt động so với các doanh nghiệp nên cần có những điều chỉnh phù hợp trong mục tiêu kiểm soát trong việc áp dụng các báo cáo của COSO về KSNB. Đây cũng chính là quan điểm mà tác giả lựa chọn cho nghiên cứu của mình.

Ảnh hưởng của môi trường kiểm soát tới mục tiêu quản lý tài chính của Đại học Thái Nguyên

Theo COSO (2013), KSNB đảm bảo việc đạt được mục tiêu của các đơn vị và có thể đạt được KSNB hiệu quả khi đơn vị đó áp dụng toàn bộ 17 nguyên tắc được rút ra từ các thành tố thuộc KSNB. Do vậy, để đánh giá ảnh hưởng của môi trường kiểm soát thuộc KSNB của Đại học Thái Nguyên tới việc đạt được hiệu quả lý tài chính trong điều kiện tự chủ tài chính, bài viết đã thực hiện đánh giá thông qua 17 nguyên tắc của COSO và bộ công cụ đánh giá KSNB theo báo cáo COSO 2013.

Qua quá trình phỏng vấn và nghiên cứu, một nhân tố mới thuộc môi trường kiểm soát được phát hiện là “Quy định và chính sách của Nhà nước”. Các chuyên gia cho rằng, các quy định của Nhà nước đối với đại học vùng đóng một vai trò rất quan trọng. Quyền tự chủ của đại học vùng được trao tới đâu, phụ thuộc rất nhiều vào chính sách, quy định của Nhà nước. Theo đó, các biến độc lập thuộc môi trường kiểm soát được xác định gồm: Cam kết về tính chính trực và các giá trị đạo đức, trách nhiệm giám sát, thiết lập cơ cấu quyền hạn và trách nhiệm, có chính sách phát triển nguồn lực và sử dụng nhân viên có năng lực, yêu cầu cá nhân báo cáo, quy định và chính sách của Nhà nước.

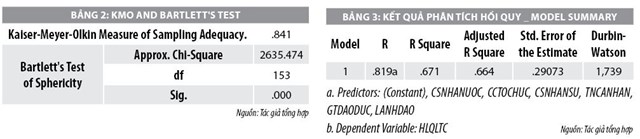

Tác giả đã thực hiện gửi 350 Bảng khảo sát chính thức tới Khối Văn phòng Đại học Thái Nguyên, tất cả các trường và các đơn vị thành viên (30 đơn vị). Đối tượng được khảo sát bao gồm Ban Giám đốc Đại học Thái Nguyên, Trưởng/Phó Ban Kế hoạch tài chính và các ban chức năng, Ban Giám hiệu các cơ sở giáo dục đại học thành viên, Ban giám đốc các trung tâm (không tính kiêm nhiệm), Kế toán trưởng, Trưởng/Phó phòng kế hoạch tài chính, Trưởng/Phó phòng chức năng, Trưởng/Phó khoa chuyên môn, Lãnh đạo các viện nghiên cứu. Kết quả thu được 298 phiếu hợp lệ, chiếm 85,14% tổng số phiếu điều tra, thỏa mãn điều kiện cỡ mẫu tối thiểu cho nghiên cứu. Kết quả khảo sát được nhập liệu trên phần mềm SPSS20 với các biến quan sát đã được mã hóa và đánh giá độ tin cậy của thang đo. Để đảm bảo mức ý nghĩa thiết thực của EFA, với cỡ mẫu 290, hệ số tải nhân tố Factor loading được lựa chọn bằng 0. Kết quả phân tích EFA đối với môi trường kiểm soát cho KMO = 0,841; Sig của kiểm định Barlett < 0,05; Eigenvalue lớn hơn 1 và tổng phương sai trích bằng 74,77, các nhân tố trích cho phép giải thích tới 74,77% phương sai của dữ liệu.

Thống kê mô tả về môi trường kiểm soát cho thấy, mức độ đánh giá và mức độ tập trung trong câu trả lời của người tham gia vào mẫu điều tra. Hầu hết giá trị trung bình của các câu trả lời đều nằm trong khoảng từ 3,4 tới 4,2 cho thấy, người được điều tra đều đồng ý với nhận định về thực trạng các yếu tố thuộc môi trường kiểm soát trong đơn vị. Ý kiến của người được phỏng vấn có tính thống nhất cao trước các ý kiến về quy tắc đạo đức và phong cách lãnh đạo. Độ lệch chuẩn cho thấy mức độ tập trung của các câu trả lời. Tuy nhiên, độ lệch chuẩn khá cao cho thấy vẫn có một số ít người được phỏng vấn không đồng tình. Giá trị trung bình và độ lệch chuẩn của biến quan sát MTKS_TN3 cho thấy, việc điều chỉnh áp lực khi phân công công việc trong các đơn vị thuộc Đại học Thái Nguyên chưa thực sự được chú trọng. Trong các câu hỏi về quy định và chính sách của Nhà nước, kết quả điều tra cho thấy, mức độ đồng ý của người tham gia trả lời không cao, giá trị của độ lệch chuẩn lớn (1,150 đối với MTKS_NN1, 1,121 đối với MTKS_MTKS_NN2, và 1,147 đối với MTKS_NN3). Điều này cho thấy, nhiều người được phỏng vấn cho rằng, quy định và chính sách của Nhà nước hiện nay chưa thực sự thúc đẩy sự phát triển của đại học vùng cũng như các văn bản pháp lý về quản lý tài chính đối với đại học vùng ở hiện tại chưa thực sự phù hợp và thống nhất.

Kết quả phân tích tương quan Pearson cho thấy, các nhân tố thuộc môi trường kiểm soát đều có mối quan hệ tương quan tuyến tính với hiệu lực quản lý tài chính. Giá trị đạo đức và vai trò, quyền hạn của Ban lãnh đạo là 2 nhân tố có tương quan lớn nhất với hiệu lực quản lý tài chính.

Kết quả phân tích hồi quy cho R2 hiệu chỉnh bằng 0,664 (Bảng 3), như vậy các nhân tố thuộc môi trường kiểm soát có ảnh hưởng tới 66,4% sự biến động của hiệu lực quản lý tài chính, 30,6% còn lại là do ảnh hưởng các biến khác ngoài mô hình và do sai số ngẫu nhiên. Durbin –Watson bằng 1,739 và do đó mô hình không có hiện tượng tự tương quan bậc nhất.

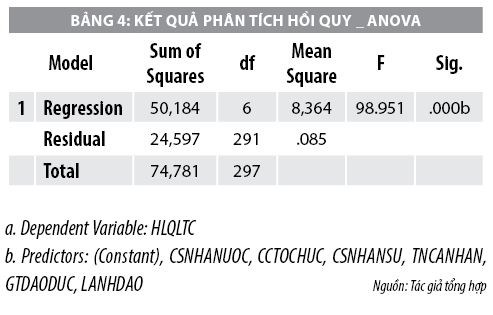

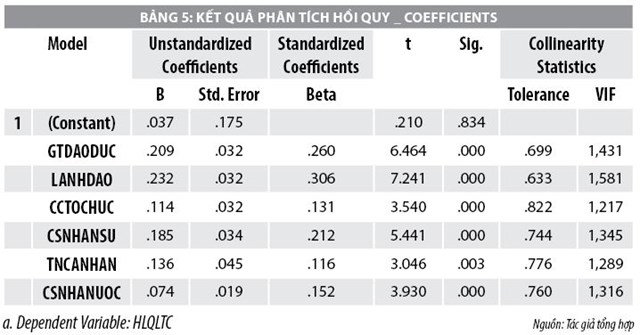

Kết quả phân tích phương sai ANOVA cho Sig của kiểm định F nhỏ hơn 0.05 (Bảng 4), mô hình có ý nghĩa suy rộng cho tổng thể. Kết quả hồi quy (Bảng 5) cho Sig của các biến độc lập đều nhỏ hơn 0,05 nên không có biến nào bị loại khỏi mô hình, các hệ số hồi quy đều có ý nghĩa, hệ số VIF của các biến độc lập trong mô hình đều nhỏ hơn 2, và do đó không có hiện tượng đa cộng tuyến giữa các biến độc lập. Phương trình hồi quy chuẩn hóa được xác định như sau:

HLQLTC = 0,26GTDAODUC + 0,306LANHDAO + 0,131CCTOCHUC + 0,212CSNHANSU + 0,116TNCANHAN + 0,152CSNHANUOC

Như vậy, có thể thấy rằng, trong mối quan hệ với môi trường kiểm soát, mục tiêu quản lý tài chính của Đại học Thái Nguyên chịu ảnh hưởng nhiều nhất từ vai trò người lãnh đạo và các giá trị đạo đức được thiết lập cũng như chính sách nhân sự.

Nâng cao khả năng đạt được mục tiêu quản lý tài chính của Đại học Thái Nguyên

Môi trường kiểm soát được đề cập tới trong nghiên cứu bao gồm: Tính chính trực và giá trị đạo đức; vai trò và quyền hạn của Ban lãnh đạo; cơ cấu quyền hạn và trách nhiệm; chính sách nhân sự; yêu cầu cá nhân báo cáo và chịu trách nhiệm; quy định và chính sách của Nhà nước. Theo kết quả phân tích định lượng trong môi trường kiểm soát, vai trò và quyền hạn của Ban lãnh đạo, tính chính trực và các giá trị đạo đức, chính sách nhân sự là 3 yếu tố có ảnh hưởng mạnh tới hiệu lực quản lý tài chính tại Đại học Thái Nguyên, trong đó, vai trò và quyền hạn của Ban lãnh đạo có ảnh hưởng mạnh nhất. Như vậy, việc tác động tới 3 yếu tố trên, đặc biệt là yếu tố lãnh đạo sẽ có ảnh hưởng đáng kể tới hiệu lực quản lý tài chính của Đại học.

Kết quả thống kê mô tả cho biết, giá trị trung bình của các nhân tố thuộc các thành tố của KSNB trong Đại học Thái Nguyên. Theo đó, điểm thang đo của các nhân tố thuộc KSNB có giá trị trung bình từ 3,01 tới 4,27. Nghiên cứu quan điểm của nhiều nhà nghiên cứu cho thấy, giá trị trung bình thang đo nằm trong khoảng 3,41 – 4,20 và ý kiến của người được khảo sát nằm ở mức đồng ý với vấn đề được đề cập tới. Như vậy, môi trường KSNB của Đại học Thái Nguyên đang được đánh giá ở mức độ tốt, ngoại trừ việc xem xét điều chỉnh áp lực trong phân công công việc. Bên cạnh đó, các quy định của Nhà nước đối với đại học vùng chưa thực sự phù hợp, thống nhất và chưa thúc đẩy được sự phát triển của đại học vùng và các đơn vị thành viên. Căn cứ trên kết quả nghiên cứu thực trạng và kết quả phân tích định lượng, tác giả đề xuất hoàn thiện môi trường kiểm soát tại Đại học Thái Nguyên và các cơ sở giáo dục đại học thành viên như sau:

Thứ nhất, cần sớm giao quyền tự chủ cho đại học vùng tương tự như các Đại học Quốc gia nhằm phát huy được thế mạnh của Đại học Thái Nguyên cũng như các đại học vùng trước yêu cầu phát triển mới.

Thứ hai, phát huy việc duy trì các quy tắc đạo đức và đảm bảo tính chính trực trong toàn thể đơn vị. Một môi trường có những nguyên tắc, giá trị đạo đức cao có thể coi như một nền tảng cơ bản để có được một hệ thống KNSB hoạt động hữu hiệu, ngăn chặn những lợi ích cá nhân, lợi ích nhóm gây ảnh hưởng tới mục tiêu hoạt động cũng như hiệu quả tài chính.

Thứ ba, nâng cao tính nhạy bén của người lãnh đạo trước những nhân tố có thể ảnh hưởng tới mục tiêu hoạt động nói chung và mục tiêu quản lý tài chính nói riêng cũng như hiệu quả quản lý tài chính nhằm đưa ra được các quyết sách hợp lý nhanh chóng.

Thứ tư, Đại học Thái Nguyên và các cơ sở giáo dục đại học thành viên cần thực hiện tinh giản bộ máy theo những tiêu chí rõ ràng, nhằm giữ lại những nhân sự có đủ trình độ chuyên môn nghiệp vụ, có khả năng đáp ứng cao đối với yêu cầu của công việc, đồng thời, có những chính sách tốt, nhằm giữ chân người tài. Điều này sẽ giúp Đại học Thái Nguyên và các đơn vị thành viên giảm bớt được chi phí tiền lương và mang lại hiệu quả công tác giảng dạy.

Thứ năm, xây dựng cơ cấu tổ chức bộ máy một cách hợp lý, gọn nhẹ nhưng hiệu quả. Giải pháp này sẽ thực sự mang lại nhiều lợi ích và đạt hiệu quả cao khi thực hiện đồng thời cùng việc tinh giản bộ máy. Nên xây dựng bộ phận thanh tra – pháp chế có chức năng hoạt động tương tự như một bộ máy KSNN, thiết lập và vận hành hệ thống kiểm soát trong toàn đơn vị với những quy định, quy chế rõ ràng. Bộ phận này sẽ giúp cho nhà lãnh đạo thực hiện kiểm soát, giám sát các hoạt động trong đơn vị, phân tích và đánh giá những điểm mạnh, điểm yếu, cơ hội, thách thức đối với đơn vị trong quá trình tồn tại và phát triển, từ đó để đưa ra các quyết sách đúng đắn, phù hợp, hiệu quả.

Tài liệu tham khảo:

- Chính phủ (2015), Nghị định số 16/2015/NĐ-CP ngày 14/2/2015 về Quy định cơ chế tự chủ của đơn vị sự nghiệp công lập;

- Bộ Giáo dục và Đào tạo (2014), Thông tư số 08/2014/TT-BGD ngày 20/3/2014 về Quy chế tổ chức và hoạt động của đại học vùng và cơ sở giáo dục đại học thành viên;

- Bộ Giáo dục và Đào tạo (2014), Quy chế tổ chức và hoạt động của đại học vùng và các cơ sở đại học thành viên;

- Đinh Phi Hổ (2014), Phương pháp nghiên cứu kinh tế và viết luận văn thạc sĩ , NXB Phương Đông;

- Đinh Thế Hùng, Nguyễn Thị Hồng Thúy, Hàn Thị Lan Thư (2013), Hệ thống kiểm soát nội bộ trong các trường đại học công lập Việt Nam hiện nay, Tạp chí Kinh tế và Phát triển, Tr.82-91, số 194, tập 2, tháng 8/2013;

- Vũ Thị Thanh Thủy (2012), Quản lý tài chính các trường đại học công lập ở Việt Nam, Luận án tiến sĩ, Đại học Kinh tế quốc dân;

- The Committee of Sponsoring Organization of the Treadway Commisson (2013), “The Updated COSO Internal Control Framework”, www. COSO.org.