Các nhân tố tác động đến kết quả vay vốn của hộ sản xuất cà phê trên địa bàn tỉnh Đắk Lắk

Nghiên cứu này phân tích nhân tố tác động đến kết quả vay vốn của các hộ sản xuất cà phê trên địa bàn tỉnh Đắk Lắk. Thông qua khảo sát 240 hộ nông dân sản xuất cà phê, kết quả cho thấy, chỉ có 14,6% hộ nông dân có vay vốn, các nhân tố tác động đến kết quả vay vốn gồm: Bảo hiểm; thu nhập; dân tộc và tuổi của cây cà phê. Trên cơ sở đó, nghiên cứu đề xuất các giải pháp nhằm nâng cao kết quả vay vốn của hộ nông dân trồng cà phê trên địa bàn tỉnh Đắk Lắk.

Cơ sở lý thuyết và phương pháp nghiên cứu

Cơ sở lý thuyết

Theo Sheffrin và Steven (2003), vay vốn là quan hệ giao dịch giữa 2 bên, trong đó bên cho vay chuyển giao một lượng giá trị (T) sang cho bên vay. Bên vay được sử dụng trong một thời gian nhất định. Đồng thời, bên vay phải cam kết hoàn trả theo thời gian thỏa thuận với lượng giá (T’) sao cho giá trị lớn hơn lúc vay (T’>T).

Limsombunchai và cộng sự (2005) đã nghiên cứu xây dựng mô hình quyết định cho vay cho ngành nông nghiệp ở Thái Lan. Dữ liệu được sử dụng trong nghiên cứu này là từ Ngân hàng Nông nghiệp và Hợp tác xã nông nghiệp, một ngân hàng cho vay chính trong ngành Nông nghiệp ở Thái Lan. Kết quả của việc hồi quy logit cho thấy, giá trị tài sản của nông trại cao thì khả năng được vay cao.

Nghiên cứu của Olagunju FI và cộng sự (2010) sử dụng dữ liệu từ cuộc khảo sát các 450 hộ vay vốn và các cán bộ ngân hàng của Ngân hàng Liên minh Nigeria và Ngân hàng First Nigeria ở phía Tây Nam Nigeria. Kết quả nghiên cứu cho thấy, quy mô trang trại, tài sản thế chấp, có tiền tiết kiệm và đã từng được cho vay là các nhân tố tác động đến kết quả và số tiền nông dân được vay vốn.

Tại Việt Nam, Nguyễn Thị Hải Yến (2016) đã nghiên cứu đánh giá thực trạng tiếp cận vốn tín dụng của 320 hộ sản xuất cà phê trên địa bàn tỉnh Đắk Lắk. Kết quả phân tích hồi quy logit cho thấy, có 6 nhân tố có tác động đến khả năng tiếp cận vốn vay chính thức của hộ gia đình gồm: Sử dụng nguồn vay ngoài ngân hàng; Thủ tục; Tài sản thế chấp; Giới tính; Độ tuổi; Dân tộc. Trong đó, độ tuổi và việc sử dụng nguồn vốn ngoài ngân hàng có tác động tiêu cực đến vay vốn ngân hàng.

Mô hình nghiên cứu

Biến phụ thuộc Y là nhị phân vì chỉ có 2 giá trị: Y=1 (có vay vốn từ ngân hàng) và Y=0 (không vay vốn từ ngân hàng). Theo Cox (1989) mô hình logistic nhị phân được áp dụng trong trường hợp này và được mô tả như sau:

log((P(Y=1))/(1-P(Y=1)))= α+ β_1.X_1+β_2.X_2+...+ β_14 .X_14+u (1)

Với X_1,X_2,…,X_14 là các biến giải thích, β_1,β_2,…,β_14 là các hệ số hồi quy tương ứng với các biến giải thích và u là sai số.

Ta có odds=(P(Y=1))/(1-P(Y=1)) và đặt BX=β_1.X_1+β_2.X_2+...+ β_14 .X_14 thì phương trình (1) được viết lại như sau:

log(odds)=α+βX+u

hoặc mô hình logit cũng có thể được biểu diễn thành:

odds= e^(α+βX+u )

Tác giả sử dụng phần mềm R để tính toán hồi quy logit nhị phân của các mô hình.

Phương pháp nghiên cứu

Nghiên cứu các nhân tố tác động đến kết quả vay vốn của các hộ sản xuất cà phê trên địa bàn tỉnh Đắk Lắk được tiến hành thông qua 2 giai đoạn:

Nghiên cứu sơ bộ: Tác giả sử dụng phương pháp nghiên cứu định tính với các tài liệu lý luận và kết quả nghiên cứu thực tiễn. Các tư liệu này được nghiên cứu, phân tích, hệ thống hóa sử dụng trong đề tài và sắp xếp thành thư mục tham khảo. Sau đó, tác giả trao đổi với các nhà nghiên cứu, ngân hàng, hộ sản xuất cà phê nhằm khẳng định sơ bộ các nhân tố mới dự kiến đưa vào các mô hình.

Nghiên cứu chính thức: Năm 2018, Cục Thống kê tỉnh Đắk Lắk khảo sát 240 hộ nông dân trồng cà phê về niên vụ 2016-2017 của 4 huyện thị xã gồm: Krông Búk, Krông Năng, Ea H’Leo, thị xã Buôn Hồ. Mỗi huyện khảo sát 60 hộ nông dân.

Kết quả nghiên cứu

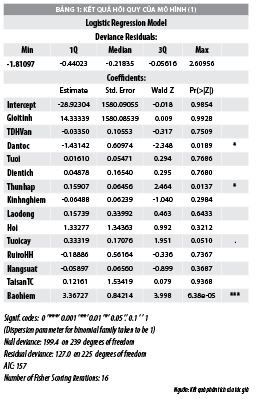

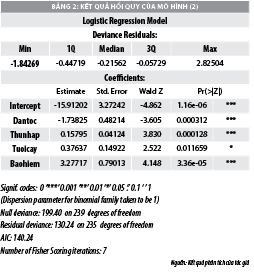

Kết quả hồi quy logit của mô hình (1) cho thấy, nhân tố bảo hiểm có ý nghĩa thống kê (P-value < 0.0001), nhân tố dân tộc và nhân tố thu nhập có ý nghĩa thống kê (P-value < 0.01), nhân tố tuổi cây cà phê có ý nghĩa thông kê (P-value < 0.1) và các nhân tố còn lại không có ý nghĩa thông kê (Bảng 3). Để xây dựng một mô hình được xem là “tối ưu” thì mô hình đó phải là một mô hình tốt và tiết kiệm dữ liệu. Dựa vào kết quả hồi quy của mô hình (1) và đề xuất mô hình (2), có 4 nhân tố độc lập gồm: Nhân tố dân tộc; nhân tố tuổi cây, nhân tố thu nhập và nhân tố bảo hiểm. Mô hình (2) có dạng như sau:

log(odds)= α+ β_1.Dantoc+β_2.Thunhap+β_3.Tuoicay+ β_4 .Baohiem+u (2)

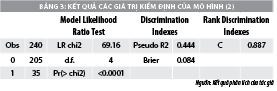

Dựa vào Bảng 1 và Bảng 2, theo Akaike H. (1998) tiêu chí Thông tin của Akaike (AIC) của mô hình (1) nhỏ hơn mô hình (2) (140.24 < 157) nên mô hình (2) được xem là “tối ưu” hơn mô hình (1). Vì vậy, kết quả phân tích hồi quy của mô hình (2) được chọn và thảo luận. Theo Gujarati (2009), kiểm định thống kê LR (likelihood ratio) theo phân phối Chi bình phương là 69.12 và giá trị xác suất Pr (> Chi2) < 0.0001 nên 4 nhân tố đưa vào mô hình logit là các nhân tố quan trọng đối với kết quả vay vốn. Hệ số Pseudo R2 = 0.444 có nghĩa là 44,4% biến phụ thuộc được giải thích bởi các biến độc lập trong mô hình. Chỉ số C = 0.887 > 0.8 nên mô hình được xem là mô hình tốt. Thêm vào đó, 4 nhân tố trong mô hình đều có ý nghĩa ở mức thống kê (P-value < 0.05). Kết quả phân tích hồi quy của mô hình (2) như sau: Khả năng vay vốn của hộ nông dân người Kinh thấp hơn 5,56 lần so với hộ nông dân người dân tộc thiểu số (1/OR=1/e-1.74=1/ 0.18= 5.56). Khi thu nhập tăng 1 triệu/ha thì khả năng vay vốn của hộ nông dân tăng 1,17 lần (OR=e0.16=1.17). Khi tuổi cây nhiều hơn 1 năm thì khả năng vay vốn của hộ nông dân tăng 1,46 lần (OR=e0.38=1.46). Khả năng có vay vốn của hộ nông dân sẵn lòng tham gia bảo hiểm cao hơn 26,5 lần so với hộ nông dân không sẵn lòng tham gia bảo hiểm (OR=e3.28=26.5).

Kết luận và kiến nghị

Kết quả nghiên cứu cho thấy, số lượng hộ nông dân vay vốn rất hạn chế (14,6%). Điều đó cho thấy, nhiều ngân hàng vẫn ngại rủi ro trong sản xuất nông nghiệp, đặc biệt là rủi ro từ thiên nhiên mặc dù được Chính phủ, các bộ, ngành liên quan, Ngân hàng Nhà nước hỗ trợ. Theo kết quả hồi quy logit, có 4 nhân tố tác động đến nhân tố vay vốn của nông dân trồng cà phê là nhân tố dân tộc, nhân tố tuổi cây, nhân tố thu nhập và nhân tố bảo hiểm. Những nhân tố này cũng phù hợp với kết quả của những nghiên cứu trước. Những hộ nông dân là người dân tộc thì khả năng có vay vốn cao hơn người Kinh bởi vì có chính sách hỗ trợ người dân tộc thiểu số (Quyết định số 2085/2016/QĐ-TTg năm 2016). Những hộ có tuổi cây cà phê cao thì khả năng có vay vốn cao hơn những hộ có tuổi cây cà phê thấp vì nhu cầu tái canh cây cà phê của hộ và được Chính phủ hỗ trợ bằng chính sách tái canh cây cà phê (Nghị định số 55/2015/NĐ-CP). Hơn nữa, những hộ có thu nhập càng cao thì khả năng có vay vốn càng cao. Đây là điều tất yếu trong hoạt động tín dụng của ngân hàng nhằm tránh các rủi ro khách hàng không có khả năng trả nợ. Do đó, những hộ có thu nhập cao luôn được tạo điều kiện vay vốn hoặc vay vốn với lãi suất thấp hơn và những hộ có thu nhập thấp rất thiệt thòi trong sản xuất kinh doanh do không được vay vốn hoặc vay với lãi suất cao. Cuối cùng là nhân tố sẵn lòng tham gia bảo hiểm, những hộ sẵn lòng tham gia bảo hiểm thì khả năng có vay vốn cao gấp 26,5 lần những hộ không sẵn lòng tham gia bảo hiểm.

Trên cơ sở phát hiện các nhân tố tác động đến kết quả vay vốn của nghiên cứu này, các cơ quan chức năng, nhà quản lý, nhà nghiên cứu, các ngân hàng có thêm cơ sở lý thuyết để đề ra cách chính sách phù hợp nhằm tăng kết quả vay vốn của hộ nông dân như: xây dựng chương trình bảo hiểm cây cà phê; hộ nông dân được hỗ trợ vay vốn sản xuất nếu đồng ý tham gia bảo hiểm cây cà phê; tăng thời gian cho vay tái canh; có chính sách ưu đãi và tạo điều kiện cho hộ nông dân có thu nhập thấp vay vốn; ngân hàng chủ động tiếp cận với khách hàng vùng sâu vùng xa và khách hàng là người dân tộc. Từ đó, hộ nông dân sẽ tiếp cận được nguồn vốn vay nhiều hơn, thúc đẩy sản xuất nông nghiệp phát triển đem lại nguồn thu cho người nông dân, ngân hàng và đất nước.

Tài liệu tham khảo:

1. Nghị định số 55/2015/NĐ-CP của Chính phủ (2015), Chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn;

2. Quyết định số 2085/QĐ-TTg của Thủ tướng Chính phủ (2016), Phê duyệt chính sách đặc thù hỗ trợ phát triển kinh tế – xã hội vùng dân tộc thiểu số và miền núi giai đoạn 2017 – 2020;

3. Cục Thống kê tỉnh Đắk Lắk (2016,2017), Niên giám Thống kê, Nxb Thống kê;

4. Nguyễn Thị Hải Yến (2016), Luận án Tín dụng ngân hàng đối với hộ sản xuất cà phê ở Đắk Lắk, Đại học kinh tế Huế;

5. Akaike H. (1998), Information Theory and an Extension of the Maximum Likelihood Principle, In: Parzen E., Tanabe K., Kitagawa G. (eds) Selected Papers of Hirotugu Akaike. Springer Series in Statistics (Perspectives in Statistics), Springer, New York, NY;