Các yếu tố tác động đến sự phát triển của doanh nghiệp logistics khu vực Đồng bằng sông Cửu Long

Bài nghiên cứu các yếu tố tác động đến sự phát triển của các doanh nghiệp logistics tại khu vực Đồng bằng sông Cửu Long.

Với nghiên cứu này, tác giả sử dụng phương pháp thống kê mô tả để mô tả mẫu nghiên cứu và phân tích, đánh giá; Sử dụng phương pháp phân tích nhân tố khám phá và phân tích hồi quy đa biến, nhằm đánh giá mức độ tác động của các yếu tố đến phát triển các doanh nghiệp kinh doanh logistics tại khu vực Đồng bằng sông Cửu Long. Kết quả nghiên cứu cho thấy, sự phát triển doanh nghiệp logistics chịu sự tác động nhất định của bốn nhóm yếu tố chính, gồm: Yếu tố về môi trường kinh doanh; Yếu tố về chính sách của địa phương; Yếu tố về năng lực nội tại của doanh nghiệp; Yếu tố về vốn.

Giới thiệu

Logistics là một ngành kinh tế chủ yếu, có vai trò quan trọng đối với nền kinh tế nói chung và từng doanh nghiệp (DN) nói riêng. Trên thế giới, logistics đã, đang phát triển mạnh mẽ. Ở Việt Nam, logistics được coi như một công cụ “sắc bén” đem lại thành công cho DN cũng như nâng cao năng lực cạnh tranh cho nền kinh tế. Bên cạnh những điều kiện thuận lợi về cơ chế chính sách, sự nhất quán chủ trương phát triển kinh tế, DN logistics cần có sự quan tâm hơn nữa về quy hoạch và định hướng, tháo gỡ những khó khăn bằng các giải pháp cụ thể để phát triển ngành logistics trên cả nước nói chung và các DN logistics tại khu vực Đồng bằng sông Cửu Long (ĐBSCL) nói riêng. Theo đó, cần nhận dạng những yếu tố cụ thể ảnh hưởng đến sự phát triển của các DN logistics tại khu vực ĐBSCL.

Cơ sở lý thuyết

Việc nghiên cứu những yếu tố tác động đến sự phát triển của các DN đã được khá nhiều tác giả nghiên cứu tại các nền kinh tế và khu vực khác nhau. Qua quá trình lược khảo kết quả của các nghiên cứu trước như: Eifert & cộng sự (2005), Genc (2013), Sitharam & Hoque (2016), Phan Thị Minh Lý (2011), Đinh Lê Hải Hà (2011), Porter (1980), Lee (2009), Võ Thành Danh & cộng sự (2013), Tăng Thị Ngân & cộng sự (2016), Hisrich & Drnovšek (2002), Martin & Staines (2008), Abdel & cộng sự (2010), Alattar & cộng sự (2009)...

Với nghiên cứu này, tác giả sử dụng phương pháp thống kê mô tả để mô tả mẫu nghiên cứu và phân tích, đánh giá; Sử dụng phương pháp phân tích nhân tố khám phá và phân tích hồi quy đa biến, nhằm đánh giá mức độ tác động của các yếu tố đến phát triển các DN kinh doanh logistics tại khu vực ĐBSCL.

Dựa trên các yếu tố trên, tác giả xây dựng mô hình nghiên cứu các yếu tố tác động đến sự phát triển của các DN kinh doanh logistic tại khu vực ĐBSCL. Mô hình khái niệm này phù hợp với thực tiễn khu vực ĐBSCL do các biến quan sát cấu thành nhóm các yếu tố tác động đến sự phát triển DN đã được sử dụng trong nghiên cứu trước tại Việt Nam như: Phan Thị Minh Lý (2011), Đinh Lê Hải Hà (2011), Võ Thành Danh & cộng sự (2013) và các giả khác ngoài nước nghiên cứu tại các quốc gia, khu vực có bối cảnh tương đồng với Việt Nam.

Phương pháp nghiên cứu

Mô hình nghiên cứu

Để xác định các yếu tố tác động đến sự phát triển của các DN logistic tại khu vực ĐBSCL, tác giả đề xuất mô hình nghiên cứu tổng thể có dạng như sau:

Y = f (X1, X2, X3, X4)

Trong đó:

- Y là biến phụ thuộc: Sự phát triển của các DN kinh doanh logistic tại khu vực ĐBSCL;

- X1, X2, X3, X4 là các biến độc lập, cụ thể là:

+ X1: Yếu tố về môi trường kinh doanh.

+ X2: Yếu tố về chính sách của địa phương.

+ X3: Yếu tố về năng lực nội tại của DN.

+ X4: Yếu tố về vốn.

Việc xác định các yếu tố X1, X2, X3, X4 tác động như thế nào đến sự phát triển của các DN kinh doanh logistic tại khu vực ĐBSCL sẽ được thực hiện thông qua phương trình hồi quy tuyến tính bội sau:

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + ε = β0 +βjXj (với j=1->4)

Trong đó:

- ε: Sai số ngẫu nhiên;

- β0: Hằng số, bằng giá trị trung bình của biến phụ thuộc Y khi các biến độc lập trong mô hình nhận giá trị bằng 0;

- β1, β2, β3, β4: Là các hệ số góc, thể hiện tác động riêng của các biến độc lập gồm yếu tố về môi trường kinh doanh (X1), yếu tố về chính sách của địa phương (X2), yếu tố về năng lực nội tại của DN (X3) và yếu tố về vốn (X4) đến sự phát triển của các DN logistic tại khu vực ĐBSCL (Y).

Có 3 khả năng có thể xảy ra đối với các hệ số góc βj như sau:

- Nếu βj > 0: thể hiện sự tác động của Xj đến Y là thuận chiều, nghĩa là khi Xj tăng (hoặc giảm) trong điều kiện các biến độc lập khác không đổi thì Y cũng sẽ tăng (hoặc giảm);

- Nếu βj < 0: thể hiện sự tác động của Xj đến Y là ngược chiều, nghĩa là khi Xj tăng (hoặc giảm) trong điều kiện các biến độc lập khác không đổi thì Y sẽ giảm (hoặc tăng);

- Nếu βj = 0: thể hiện không tồn tại sự tác động có ý nghĩa thống kê của Xj đến Y, hay Xj không có tác động đến Y.

Giả thuyết H0: β1 = β2 = β3 = β4 = 0 (Mô hình không phù hợp)

H1: Có ít nhất một βj khác 0 (với j = 1-> 4) (Mô hình phù hợp)

Dữ liệu nghiên cứu

Thông tin mẫu nghiên cứu được thu thập bằng kỹ thuật phỏng vấn dưới ba hình thức là phỏng vấn trực tiếp, phỏng vấn qua e-mail và phỏng phấn trực tuyến bằng Google Docs những người là đại diện các DN logistic có hoạt động tại khu vực ĐBSCL.

Kết quả khảo sát sau khi làm sạch (loại bỏ các bản câu hỏi có nhiều ô thiếu thông tin, hoặc nhiều hơn một ô trả lời, hoặc có cơ sở để xác định không đáng tin cậy) được nhập dữ liệu vào phần mềm SPSS.

Từ 350 phiếu khảo sát được phát ra, tác giả thu về 331 phiếu khảo sát (đạt tỷ lệ 95% số phiếu khảo sát phát ra). Sau khi loại bỏ các phiếu khảo sát không đạt yêu cầu, số phiếu khảo sát đáp ứng yêu cầu còn lại là 312 (đạt tỷ lệ 94% số phiếu khảo sát thu về). Số phiếu khảo sát đáp ứng yêu cầu còn lại lớn hơn kích thước mẫu tối thiểu theo Gorsuch (1983) (200 quan sát) nên có thể kết luận kích thước chính thức đưa vào phân tích đạt yêu cầu.

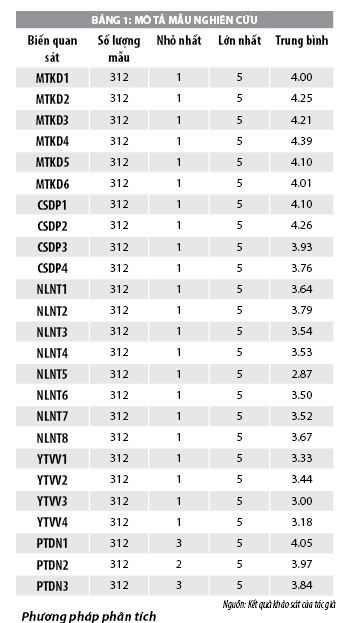

Căn cứ vào mô hình nghiên cứu dự kiến và bản câu hỏi khảo sát chính thức, tác giả tiến hành mã hóa dữ liệu nghiên cứu. Cụ thể: MTKD1 - Môi trường tự nhiên; MTKD2- Môi trường kinh tế vĩ mô; MTKD3 - Môi trường pháp lý; MTKD4 - Cơ sở hạ tầng; MTKD5 - Đối thủ cạnh tranh; MTKD6 - Môi trường công nghệ; CSDP1- Chính sách hỗ trợ của địa phương; CSDP2 - Thủ tục hành chính; CSDP3 - Thủ tục thuê đất; CSDP4 - Hỗ trợ từ hội DN; NLNT1- Năng lực tài chính; NLNT2 - Năng lực quản lý; NLNT3 - Các mối quan hệ trong kinh doanh; NLNT4 - Thông tin thị trường; NLNT5 - Tiếp thị; NLNT6 - Năng lực nhân sự; NLNT7- Quy mô của DN; NLNT8- Quản trị DN; YTVV1- Tiếp cận thị trường tài chính; YTVV2 - Tiếp cận các tổ chức tín dụng; YTVV3 - Thủ tục vay vốn; YTVV4- Chính sách lãi suất ; PTDN1 - Gia tăng về hiệu quả hoạt động của DN; PTDN2 - Gia tăng về thị phần của DN; PTDN3 - Gia tăng về doanh thu của DN.

Bảng mô tả mẫu nghiên cứu cho thấy, các biến quan sát đều thu thập đủ dữ liệu với 312 quan sát. Giá trị trung bình của các biến quan sát nằm dao động từ 2.87 (biến quan sát NLNT5 - Tiếp thị) đến 4.39 (biến quan sát MTKD4 - Cơ sở hạ tầng). Nhìn chung, nhóm yếu tố về môi trường kinh doanh (MTKD) có giá trị trung bình cao nhất, nhóm yếu tố về vốn (YTVV) có giá trị trung bình thấp nhất.

Phương pháp phân tích

Sau khi xác định được mô hình nghiên cứu đề xuất và bản câu hỏi chính thức, các tác giả tiến hành khảo sát chính thức ý kiến của những người am hiểu về vấn đề nghiên cứu. Kết quả khảo sát sẽ được mã hóa và xử lý dữ liệu bằng phần mềm thống kê SPSS. Các bước xử lý bao gồm đánh giá độ tin cậy thông qua hệ số Cronbach’s Alpha, phân tích yếu tố khám phá (EFA), đồng thời kiểm định sự phù hợp của mô hình nghiên cứu thông qua phân tích hồi quy bội.

Kết quả nghiên cứu và thảo luận

Kiểm định hệ số Cronbach’s Alpha

Kết quả kiểm định hệ số Cronbach’s Alpha đối với các yếu tố còn lại và nhóm yếu tố về năng lực nội tại của DN (lần 2) cho thấy, các nhóm yếu tố đều có hệ số tương quan biến - tổng lớn hơn 0.3 và có hệ số Cronbach’s Alpha lớn hơn 0.6 nên các nhóm yếu tố này đều chấp nhận được và thích hợp đưa vào phân tích những bước tiếp theo.

Phân tích yếu tố khám phá

Sau khi phân tích yếu tố khám phá, chỉ những nhóm yếu tố tố thỏa mãn điều kiện mới có thể tham gia vào phần phân tích mô hình hồi quy ở bước phân tích tiếp theo.

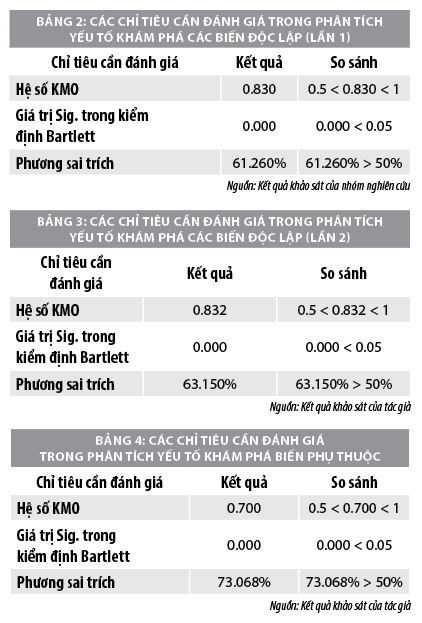

- Kết quả phân tích yếu tố khám phá các biến độc lập (lần 1): Kết quả phân tích yếu tố khám phá rút trích được 04 thành phần. Các chỉ tiêu thông kê trong bảng 3.2 đảm bảo sự phù hợp, do đó phân tích yếu tố khám phá được cho là thích hợp với dữ liệu thu thập được. Tuy nhiên, biến quan sát CSDP4 (Hỗ trợ từ hội DN) có hệ số tải nhân tố (factor loadings) nhỏ hơn 0.55 nên bài nghiên cứu sẽ loại bỏ biến quan sát này và tiến hành phân tích yếu tố khám phá lần thứ hai. Biến quan sát này bị loại là phù hợp, vì thực tế việc hỗ trợ từ hội DN đối với ngành logistics tại khu vực ĐBSCL chưa nhiều, do vậy người được khảo sát cho rằng biến quan sát này không ảnh hưởng nhiều đến phát triển DN logistics.

- Kết quả phân tích yếu tố khám phá các biến độc lập (lần 2): Kết quả phân tích yếu tố khám phá rút trích được 04 thành phần. Các chỉ tiêu thông kê trong bảng 3.5 đảm bảo sự phù hợp, do đó phân tích yếu tố khám phá được cho là thích hợp với dữ liệu thu thập được. Vậy, 04 thành phần (nhóm yếu tố) là các biến độc lập đưa vào mô hình hồi quy bội.

- Kết quả phân tích yếu tố khám phá biến phụ thuộc: Kết quả phân tích yếu tố khám phá rút trích được 01 thành phần. Các chỉ tiêu thông kê trong bảng 3.7 đảm bảo sự phù hợp, do đó phân tích yếu tố khám phá được cho là thích hợp với dữ liệu thu thập được. Vậy, 01 thành phần (nhóm yếu tố) là biến phụ thuộc đưa vào mô hình hồi quy bội.

Kiểm định hệ số Cronbach’s Alpha (hiệu chỉnh)

Kết quả kiểm định lại hệ số Cronbach’s Alpha đối với nhóm yếu tố về CSDP cho thấy hệ số tương quan biến - tổng lớn hơn 0.3 và có hệ số Cronbach’s Alpha lớn hơn 0.6 nên nhóm yếu tố này có thể chấp nhận được và thích hợp đưa vào phân tích những bước tiếp theo.

Mô hình nghiên cứu (hiệu chỉnh)

Qua quá trình kiểm định hệ số Cronbach’s Alpha và phân tích yếu tố khám phá, hai biến quan sát NLNT5 (Tiếp thị) và CSDP4 (Hỗ trợ từ hội DN) bị loại, các biến quan sát còn lại hình thành 04 biến độc lập và 01 biến phụ thuộc. Vậy, mô hình nghiên cứu (hiệu chỉnh) về các yếu tố ảnh hưởng đến sự phát triển của các DN logistic tại khu vực ĐBSCL có phương trình dự kiến như sau:

PTDN = β0 + β1 NLNT + β2 MTKD + β3 YTVV + β4 CSDP + ε

Kết quả mô hình hồi quy

Phân tích mô hình hồi quy sẽ xác định mức độ tác động của các biến độc lập đến biến phụ thuộc. Qua đó, có thể dự đoán được mức độ của biến phụ thuộc khi biết trước giá trị của các biến độc lập. Mô hình được xem là không phù hợp khi tất cả các hệ số hồi quy bằng 0, và mô hình được xem là phù hợp nếu có ít nhất một hệ số hồi quy khác không.

Giả thuyết: H0: các hệ số hồi quy đều bằng không.

H1: Có ít nhất một hệ số hồi quy khác không.

Kết quả mô hình hồi quy như sau: Kết quả kiểm định ANOVA với mức ý nghĩa sig = 0.000 (nhỏ hơn 5%), do đó chấp nhận giả thuyết H1. Vậy, mô hình hồi quy đã xây dựng phù hợp và sử dụng được. Hệ số R2 (R Square) = 0.664, điều này có nghĩa là 66.4% biến động về sự phát triển của các DN kinh doanh logistic tại khu vực ĐBSCL sẽ được giải thích bởi các yếu tố là các biến độc lập đã được chọn đưa vào mô hình. Ngoài ra, chỉ tiêu nhân tử phóng đại phương sai (VIF) của tất cả các biến độc lập đều nhỏ hơn 10, nên hiện tượng đa cộng tuyến trong mô hình được đánh giá là không nghiêm trọng.

Với mức ý nghĩa 5%, các biến độc lập (yếu tố về năng lực nội tại của DN, yếu tố về môi trường kinh doanh, yếu tố về vốn, yếu tố về chính sách của địa phương) đều tác động có ý nghĩa thống kê đến sự phát triển của các DN kinh doanh logistic tại khu vực ĐBSCL. Kết quả mô hình nghiên cứu có phương trình hồi quy chuẩn hóa như sau:

PTDN = 0.389 NLNT + 0.500 MTKD + 0.292 YTVV + 0.489 CSDP

Kết quả mô hình hồi quy cho thấy, các biến độc lập có tác động cùng chiều đến sự phát triển của các DN kinh doanh logistic tại khu vực ĐĐBSCL. Trong đó, mức độ tác động của các biến độc lập lên biến phụ thuộc được sắp xếp theo mức độ giảm dần như sau: Yếu tố về môi trường kinh doanh), hệ số hồi quy chuẩn hóa là 0.500; Yếu tố về chính sách của địa phương, hệ số hồi quy chuẩn hóa là 0.489; Yếu tố về năng lực nội tại của DN, hệ số hồi quy chuẩn hóa là 0.389; Yếu tố về vốn, hệ số hồi quy chuẩn hóa là 0.292.

Kết luận

Kết quả nghiên cứu cho thấy, có 04 nhóm yếu tố tác động có ý nghĩa thống kê đến sự phát triển của các DN logistics tại khu vực ĐBSCL, đó là: Yếu tố về môi trường kinh doanh, hệ số hồi quy chuẩn hóa là 0.500; Yếu tố về chính sách của địa phương, hệ số hồi quy chuẩn hóa là 0.489; Yếu tố về năng lực nội tại của DN, hệ số hồi quy chuẩn hóa là 0.389; Yếu tố về vốn, hệ số hồi quy chuẩn hóa là 0.292.

Kết quả này hàm ý rằng, các nhà quản lý DN Logistics tại ĐBSCL có thể phát triển DN, tạo ra giá trị gia tăng cho nhà đầu tư thông qua việc hoàn thiện môi trường kinh doanh, chính sách địa phương, gia tăng nguồn vốn, nâng cao năng lực cạnh tranh và tạo mọi điều kiện thuận lợi để lĩnh vực kinh doanh này phát triển. Đây là hướng đi mới trong chiến lược phát triển dịch vụ chủ lực ĐBSCL trong thời kỳ hội nhập.

Tài liệu tham khảo:

- Đinh Lê Hải Hà (2011), Phát triển logistics ở Việt Nam hiện nay, Luận án tiến sĩ, Viện Nghiên cứu Thương mại;

- Hoàng Trọng & Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS (tập 2), NXB Hồng Đức;

- Phan Thị Minh Lý (2011), Phân tích tác động của các nhân tố ảnh hưởng đến hoạt động kinh doanh của các doanh nghiệp vừa và nhỏ ở Thừa Thiên - Huế. Tạp chí Khoa học và Công nghệ, Đại học Đà Nẵng, Số 2 (43);

- Tăng Thị Ngân, Tô Minh Chiến, Nguyễn Minh Tân & Võ Văn Nhì (2016), Các nhân tố ảnh hưởng đến năng lực cạnh tranh của DN ngành kinh doanh cá tra tại thành phố Cần Thơ. Tạp chí Khoa học Đại học An Giang, Số 10(2), 52-62;

- Abdel, K.H., Rowena, B. & Robyn, D. Understanding financial information used to assess small firm performance (2010), Qualitative Research in Accounting & Management, 7(2), 163-179;

- Agarwal, S. & Mohtadi, H. Financial markets and the financing choice of firms: evidence from developing countries (2004), Global Finance Journal, Vol15, 57-70.