Đánh giá sai sót trong báo cáo tài chính tại các công ty xây lắp niêm yết trên thị trường chứng khoán Việt Nam

Báo cáo tài chính là hình thức văn bản thể hiện kết quả hoạt động sản xuất kinh doanh hàng quý, hàng năm cung cấp thông tin liên quan đến hoạt động tài chính của doanh nghiệp. Theo quy định, các doanh nghiệp niêm yết phải nộp báo cáo tài chính lên Ủy ban Chứng khoán Nhà nước. Nhưng không ít báo cáo tài chính của doanh nghiệp còn nhiều sai sót, ảnh hưởng đến quyết định của nhà đầu tư. Bài viết đánh giá thực trạng sai sót trong báo cáo tài chính của các công ty xây dựng niêm yết trên thị trường chứng khoán Việt Nam. Qua đó, làm rõ những sai sót chủ yếu trên các báo cáo tài chính của các công ty xây lắp…

Cơ sở lý thuyết

Báo cáo tài chính (BCTC) dùng để cung cấp thông tin về tình hình tài chính, hoạt động kinh doanh và các luồng tiền của một doanh nghiệp (DN), đáp ứng yêu cầu quản lý của chủ DN, cơ quan nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. Cụ thể, BCTC phải cung cấp những thông tin của một DN về tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, thu nhập khác, chi phí sản xuất kinh doanh, chi phí khác, lãi, lỗ và phân chia kết quả kinh doanh, các luồng tiền...

Sai sót là khái niệm bao hàm những lỗi do nhầm lẫn và cả gian lận. Các sai sót này ít nhiều sẽ ảnh hưởng đến BCTC, thậm chí với những sai sót trọng yếu có thể khiến kết quả hoạt động kinh doanh từ lãi biến thành lỗ và ngược lại. Những sai sót này ngoài việc sai lệch thực trạng “sức khỏe” của công ty, còn ảnh hưởng đến quyết định kinh doanh của nhà đầu tư và cổ đông.

Hiện nay, cách hiểu về sai sót và gian lận đang có sự nhầm lẫn, không đồng nhất giữa các quan điểm với nhau. Có khái niệm cho rằng, sai sót là những lỗi vô ý như sai do tính toán, ghi chép hay bỏ sót, hiểu sai các khoản mục, nghiệp vụ kinh tế phát sinh hoặc áp dụng sai các chuẩn mực, nguyên tắc, trong khi đó gian lận là chủ đích thực hiện các hành vi sai phạm vì mục đích vụ lợi. Có quan điểm cho rằng, sai sót bao hàm ý nghĩa gian lận.

Theo Hội Kiểm toán viên hành nghề Việt Nam: Lập BCTC sai sót hay gian lận là hành vi làm thay đổi, làm giả mạo các chứng từ kế toán hoặc ghi chép sai; không trình bày hoặc cố ý bỏ sót các thông tin quan trọng trong BCTC; cố ý áp dụng sai, không tuân thủ các nguyên tắc kế toán, chuẩn mực kế toán; giấu diếm hoặc bỏ sót không ghi chép các nghiệp vụ phát sinh, ghi các nghiệp vụ không có thật trên BCTC để lừa đảo người sử dụng BCTC.

Sai sót trong công bố thông tin trên BCTC là một trong những chủ đề đặc biệt được quan tâm và mang tính thời sự tại Việt Nam. Trên thực tế, các DN niêm yết trên thị trường chứng khoán (TTCK) gian lận trong lập BCTC có số lượng lớn trong 5 năm gần đây, phổ biến dưới hình thức “biến hóa” kết quả kinh doanh trong BCTC là nâng khống doanh thu, giảm chi phí nhằm tăng lợi nhuận, hoặc tăng vốn “khống” trong khi quy mô tài sản không tăng. Những hành vi gian lận này thể hiện sự thiếu trung thực trong phản ánh thông tin kế toán. Vì vậy, tính trung thực và chính xác của BCTC trong các công ty niêm yết có ý nghĩa đặc biệt quan trọng đối với các cổ đông, cũng như các nhà đầu tư.

Chuẩn mực kế toán 29 - Thay đổi chính sách kế toán cũng đưa ra khái niệm như sau: “Các sai sót bao gồm sai sót do tính toán, áp dụng sai các chính sách kế toán, bỏ quên, hiểu hoặc diễn giải sai các sự việc và gian lận”. Sai sót đó được coi là trọng yếu nếu chúng có thể làm sai lệch đáng kể BCTC, làm ảnh hưởng đến quyết định kinh tế của người sử dụng BCTC. Quy mô, tính chất của khoản mục là nhân tố quyết định đến tính trọng yếu.

Theo Chuẩn mực kiểm toán quốc tế số 450 (ISA 450), sai sót là sự khác biệt giữa giá trị, cách phân loại, trình bày hoặc thuyết minh của một khoản mục trên BCTC với giá trị, cách phân loại, trình bày hoặc thuyết minh của khoản mục đó theo khuôn khổ về lập và trình bày BCTC được áp dụng. Sai sót có thể phát sinh do nhầm lẫn hoặc gian lận. Khi kiểm toán viên đưa ra ý kiến về việc liệu BCTC đã được trình bày trung thực và hợp lý trên các khía cạnh trọng yếu hay chưa, sai sót có thể bao gồm những điều chỉnh về giá trị, cách phân loại, trình bày hoặc thuyết minh mà theo xét đoán của kiểm toán viên là cần thiết để BCTC được trình bày trung thực và hợp lý trên các khía cạnh trọng yếu.

Như vậy, theo quan điểm của tác giả, không có sự khác biệt về quan điểm giữa các khái niệm về sai sót trên góc độ kế toán và kiểm toán và đều đồng nhất rằng, sai sót bao gồm nội hàm gian lận chứ không phân tách 2 nội dung dựa trên yếu tố cố ý hoặc vô ý. Sai sót bao gồm lỗi tính toán, áp dụng sai các chính sách kế toán, bỏ quên, hiểu hoặc diễn giải sai các sự việc và cả sự gian lận.

Thông thường các thủ đoạn sai sót hoặc gian lận BCTC đều theo 2 hướng, đó là giảm lợi nhuận doanh nghiệp nhằm tránh thuế thu nhập doanh nghiệp (TNDN) phải đóng hoặc tăng lợi nhuận. Các lỗi sai sót được Hiệp hội các nhà điều tra gian lận Mỹ (ACFE) cụ thể cách thức làm tăng hoặc giảm lợi nhuận BCTC như Sơ đồ 1.

Thực trạng sai sót trong báo cáo tài chính của các doanh nghiệp xây lắp

Việc đo lường sai sót BCTC có thể thông qua số liệu trước và sau kiểm toán của các DN xây lắp niêm yết với một số tiêu chí như lợi nhuận sau thuế, doanh thu, chi phí… Sự chênh lệch số liệu trước và sau kiểm toán không phải là cơ sở khẳng định có hay không có gian lận. Tuy nhiên, việc DN đưa ra lợi nhuận cao hơn so với số liệu kiểm toán cũng được coi như động cơ chủ đích để “làm đẹp” BCTC và đưa ra thông tin lãi ảo và ngược lại.

Qua phân tích số liệu của các công ty xây lắp niêm yết trên TTCK Việt Nam trong 5 năm (2014-2018),với số liệu thứ cấp là BCTC quý IV và báo cáo sau kiểm toán do Vietstock cung cấp nhận thấy sai sót như sau:

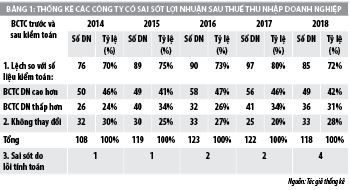

Bảng 1 cho thấy, sự chênh lệch giữa số liệu về lợi nhuận sau thuế TNDN trước và sau kiểm toán của các công ty xây lắp niêm yết trên TTCK. Sự thay đổi này có thể là do DN đưa ra lợi nhuận cao hơn hoặc thấp hơn so với số liệu mà kiểm toán chấp nhận. Các công ty có sai sót lợi nhuận chiếm một tỷ lệ tương đối cao, dao động quanh mức 74% tổng số các DN xây lắp niêm yết trên TTCK Việt Nam. Cụ thể, giai đoạn 2014-2018, tỷ lệ này lần lượt là 70%, 75%, 73%, 80% và 72 %. Số liệu thống kê cho thấy, tình trạng sai sót trong lợi nhuận sau thuế TNDN có sự tăng giữa các năm. Ngoại trừ năm 2018, sai sót về lợi nhuận sau thuế so sánh trước và sau kiểm toán đã giảm 8% so với năm 2017 từ sai sót 80% xuống 72%.

Qua nghiên cứu thực trạng BCTC của Công ty xây lắp niêm yết trên TTCK Việt Nam từ năm 2014-2018 cho thấy các trường hợp sai sót chủ yếu gồm các trường hợp sau:

Trường hợp 1: Sai sót do công ty báo cáo lợi nhuận cao hơn số liệu sau kiểm toán.

Trong giai đoạn 2014-2018, các công ty xây lắp niêm yết trên TTCK có số liệu lợi nhuận trước kiểm toán cao hơn số liệu sau kiểm toán chiếm tỷ lệ gần 50%. Tuy nhiên, tỷ lệ này có xu hướng giảm trong các năm về sau (năm 2016 là 47%, năm 2017 là 46%, năm 2018 là 42%). Lỗi DN công bố lợi nhuận cao hơn cũng là một trong cách “làm đẹp” BCTC phổ biến của các đơn vị. Đối với công ty báo cáo lợi nhuận cao hơn số liệu sau kiểm toán ghi nhận các năm số liệu cao tương đối. So với thời điểm ghi nhận năm 2014, tổng lợi nhuận sai sót là 125.585 triệu đồng, năm 2018 ghi nhận tổng số tiền sai sót gần gấp 2 lần là 243.937 triệu đồng. Năm 2016, ghi nhận tổng số tiền sai sót nhiều nhất với 297.516 triệu đồng. Điển hình nghiên cứu tại Tổng công ty Cổ phần Xây lắp Dầu khí Việt Nam thuộc Tập đoàn Dầu khí Việt Nam cho thấy, số tiền sai sót cao nhất năm 2016 là 65.433 triệu đồng. Qua đó, chênh lệch lợi nhuận sau kiểm toán giảm 65.433 triệu đồng so với BCTC ban đầu là 157.156 triệu đồng. Theo báo cáo giải trình của PVX năm 2016, sự thay đổi về lợi nhuận từ báo cáo hợp nhất này là do sự thay đổi của các báo cáo công ty con, dẫn đến việc Báo cáo hợp nhất sau kiểm toán đã đánh giá lại một số khoản mục như dự phòng phải thu khó đòi, lợi nhuận chưa thực hiện, các khoản đầu tư tài chính của một số đơn vị thành viên Tổng công ty.

Trường hợp 2: Sai sót do công ty có báo cáo lợi nhuận thấp hơn số liệu kiểm toán.

Trong giai đoạn 2014-2018, các công ty xây lắp niêm yết trên TTCK có số liệu lợi nhuận thấp hơn số liệu sau kiểm toán chiếm chiếm gân 30%. Cụ thể, năm 2014 là 24%, năm 2015 là 34%, năm 2016 là 26%, năm 2017 là 34% và năm 2018 là 31%. Mặc dù, số lượng DN báo cáo lợi nhuận thấp hơn số liệu kiểm toán dao động đều trong năm, nhưng tổng số lợi nhuận có xu hướng giảm từ 67.301 triệu đồng năm 2014 xuống 40.397 triệu đồng năm 2018. Năm 2017, ghi nhận tổng mức lợi nhuận sai sót cao nhất là 50.446 triệu đồng ghi nhận năm 2015. Trường hợp có sự sai sót về lợi nhuận lớn nhất là từ Công ty Cổ phần Xây dựng FLC Faros (mã chứng khoán ROS). Theo đó, lợi nhuận sau thuế sau kiểm toán của Công ty này là 470.140 triệu đồng, tăng hơn so với lợi nhuận sau thuế trên BCTC hợp nhất năm 2016, công ty tự lập là 419.964 triệu đồng. DN công bố lợi nhuận thấp hơn số liệu kiểm toán cũng có thể xuất phát từ động cơ riêng của ban điều hành. Chẳng hạn như: Muốn giá cổ phiếu xuống thấp để mua vào, sau đó khi công bố lợi nhuận chính thức sau kiểm toán thì lại bán ra với mức giá cao hơn.

Trường hợp 3: Sai sót do lỗi tính toán.

Lỗi sai sót do tính toán dẫn đến số liệu lợi nhuận sau thuế TNDN chênh lệch dưới 1.000.000 đồng (tác giả cho rằng, đây là sai sót không trọng yếu) khá ít nhưng lại có xu hướng tăng từ 1 năm 2014 lên 4 năm 2018.

Kết luận

Tổng kết từ nội dung phân tích trên cho thấy, tình hình sai sót tại các công ty xây lắp niêm yết trên TTCK là phố biến về số lượng. Qua phân tích trên có thể kết luận như sau:

Thứ nhất, sai sót đã có thay đổi lên xuống nhưng nhìn chung là chiều hướng giảm trong giai đoạn 5 năm (2014-2018);

Thứ hai, các DN thường ghi nhận lợi nhuận sau thuế TNDN cao hơn số liệu kiểm toán. Chỉ khoảng gần 30% các DN xây lắp ghi nhận lợi nhuận không thay đổi so với báo cáo kiểm toán;

Thứ ba, các lỗi sai sót do tính toán là không trọng yếu do các DN đã 100% sử dụng phần mềm, chỉ tăng nhẹ số lần sai sót từ 1 lên 4 trong giai đoạn 2014-2018.

Tài liệu tham khảo:

1. Báo cáo tài chính quý IV và sau kiểm toán của các công ty xây lắp niêm yết trên TTCK Việt Nam giai đoan 2014-2018 do Công ty Vietstock cung cấp;

2. Báo cáo năm 2018 của Hiệp hội các nhà điều tra gian lận Mỹ;

3. Chuẩn mực kế toán Việt Nam số 29: Thay đổi chính sách kế toán, thay đổi ước tính kế toán và các sai sót;

4. Chuẩn mực kế toán quốc tế số 08: Thay đổi chính sách kế toán, thay đổi ước tính kế toán và các sai sót;

5. Chuẩn mực kiểm toán quốc tế số 450 (ISA 450): Đánh giá sai sót trong quá trình kiểm toán.