Hệ thống thông tin kế toán trong ERP tại các doanh nghiệp logistics ở TP. Hồ Chí Minh

ERP (Enterprise Resource Planning) hệ thống hoạch định nguồn nhân lực là một trong những giải pháp quản trị hiện đại của doanh nghiệp.

Tổ chức hệ thống thông tin kế toán trên môi trường ERP đóng vai trò quan trọng để đảm bảo khả năng tồn tại và cạnh tranh của mỗi doanh nghiệp.

Việc triển khai hệ thống ERP là một hoạt động không thể thiếu đối với các doanh nghiệp logistics Việt Nam trên thương trường quốc tế. Bằng phương pháp nghiên cứu định tính kết hợp với định lượng, bài viết xác định mức độ tác động của các nhân tố đến việc tổ chức hệ thống thông tin kế toán trong môi trường ERP của các doanh nghiệp logistics tại TP. Hồ Chí Minh, đồng thời đưa ra một số gợi ý chính sách để tổ chức hiệu quả hệ thống thông tin kế toán trong môi trường ERP của các doanh nghiệp logistics tại TP. Hồ Chí Minh.

Đặt vấn đề

Những năm gần đây, nhiều tập đoàn vận chuyển trên thế giới đã sử dụng ERP như: Maersk Line (Damco), DHL, Leschaco, UPS supply chain… đều đã ứng dụng thành công hệ thống ERP vào trong công tác quản lý của mình. Hiện nay, trên thế giới có nhiều nghiên cứu về thực trạng tổ chức hệ thống thông tin kế toán (HTTTKT) trong môi trường ứng dụng ERP, tuy nhiên, ở Việt Nam các nghiên cứu về ứng dụng ERP còn khá ít, đặc biệt là những nghiên cứu tại các DN logistics.

Thực trạng hiện nay cho thấy tại các DN logistics của Việt Nam nói chung và của TP.Hồ Chí Minh nói riêng, việc tổ chức HTTTKT trong môi trường ERP còn nhiều bất cập, chưa mang lại hiệu quả thực sự trong quản lý kế toán nói riêng và quản lý doanh nghiệp (DN) nói chung. Theo đó, việc tổ chức HTTTKT cần phải bài bản và khoa học, nhằm cung cấp thông tin kế toán một cách nhanh chóng, đầy đủ, kịp thời và khoa học, góp phần nâng cao hiệu quả quản lý, hiệu quả hoạt động kinh doanh của các DN trong lĩnh vực logistics.

Cơ sở lý thuyết và mô hình nghiên cứu

Theo Gelinas, U. J., JR & Dull, R. B. (2008), con người là nhân tố hàng đầu ảnh hưởng đến hiệu quả của chất lượng thông tin kế toán. Vì vậy, chính sách nhân sự trong hệ thống ERP phải căn cứ trên chiến lược phát triển ERP và chính sách này cực kỳ quan trọng trong việc tác động đáng kể tới chất lượng thông tin kế toán. Chính sách nhân sự dựa vào mục tiêu kiểm soát, phù hợp với định hướng, đáp ứng nhu cầu của hội đồng quản trị, duy trì kỹ năng công nghệ thông tin để đáp ứng chiến lược phát triển ERP.

Theo Wang, E. T. G. & Chen, J., H.F, (2006), nhà cung cấp hệ thống là một yếu tố quan trọng trong việc thiết lập và duy trì hệ thống chất lượng. Theo đó, chuyên gia giỏi sẽ giúp các DN tăng cường việc sử dụng các hệ thống phức tạp như ERP và đạt được các mục tiêu chiến lược về tổ chức cho DN.

Princely Ifinedo, Nazmun Nahar (2006) cho rằng, trong một nghiên cứu về 7 trường hợp của các công ty ở Phần Lan và Estonia rằng, người dùng được hưởng những lợi ích tốt nhất từ hệ thống ERP của họ khi họ được hỗ trợ bởi các chuyên gia tư vấn, hoặc nhà cung cấp có kỹ năng giao tiếp và cung cấp các chương trình đào tạo có chất lượng.

Theo nghiên cứu của Yosra Nouir and Sami Mensi (2013), năng lực, cam kết của ban quản lý và kiến thức của nhà triển khai có ảnh hưởng rất lớn đến tổ chức hệ thống thông tin cho một đơn vị và những yếu tố này có tác động đáng kể đến HTTTKT.

Phương pháp nghiên cứu

Nghiên cứu này được tiến hành thông qua nghiên cứu định tính và nghiên cứu định lượng. Nghiên cứu định tính bằng xây dựng phát triển hệ thống khái niệm/thang đo và các biến quan sát và hiệu chỉnh biến quan sát phù hợp với thực tế.

Nghiên cứu định lượng sử dụng hệ số tin cậy Cronbach Alpha để kiểm định mức độ chặt chẽ mà các mục hỏi trong thang đo tương quan với nhau; Phân tích nhân tố khám phá (EFA) được sử dụng để kiểm định các nhân tố ảnh hưởng và nhận diện các yếu tố được cho là phù hợp; đồng thời, sử dụng phân tích hồi quy tuyến tính đa biến xác định các nhân tố và mức độ tác động của từng nhân tố thuộc môi trường ERP đến việc tổ chức HTTTKT của các DN logistics tại TP. Hồ Chí Minh. Sử dụng thang đo 5 Likert cho toàn bộ bảng hỏi: 1 – hoàn toàn đồng ý; 2 – không đồng ý; 3 – bình thường; 4 – Đồng ý; 5 – Hoàn toàn đồng ý. Tác giả đã phát ra 180 bảng câu hỏi khảo sát thời gian từ tháng 07/2017 đến tháng 1/2018. Kết quả nhận được 152 phiếu khảo sát, trong đó có 37 phiếu bị loại do không hợp lệ. Do đó, số lượng quan sát còn lại để đưa vào phân tích là 115 phiếu (Bài viết sử dụng cách viết số thập phân theo chuẩn quốc tế).

Kết quả nghiên cứu

Kiểm định chất lượng thang đo

Qua kết quả kiểm định chất lượng thang đo ở bảng 1 cho thấy, hệ số Cronbach’s Alpha của tổng thể đều lớn hơn 0.6. Như vậy hệ thống thang đo được xây dựng gồm 8 thang đo đảm bảo chất lượng tốt với 39 biến quan sát đặc trưng.

Phân tích nhân tố khám phá

Phân tích nhân tố khám phá EFA biến phụ thuộc

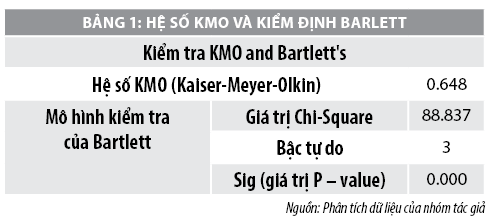

Kết quả kiểm định Bartlett's cho thấy, giữa các biến trong tổng thể có mối tương quan với nhau (sig = 0.000<0.05). Đồng thời, hệ số KMO = 0.648 lớn hơn 0.5 (> 0.5), chứng tỏ phân tích nhân tố để nhóm các biến lại với nhau là thích hợp và dữ liệu phù hợp cho việc phân tích.

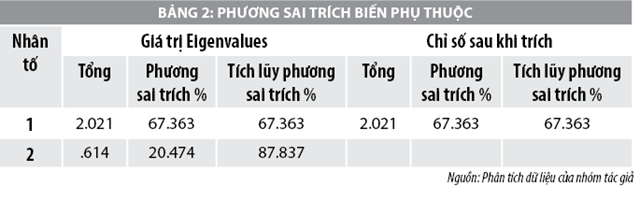

Mặt khác, kết quả ở phương sai biến phụ thuộc cho thấy, với phương pháp rút trích Principal components và phép quay Varimax, có 1 yếu tố được rút trích ra từ các biến quan sát. Phương sai trích là 67.363% > 50% là đạt yêu cầu.

Phân tích nhân tố khám phá EFA biến độc lập

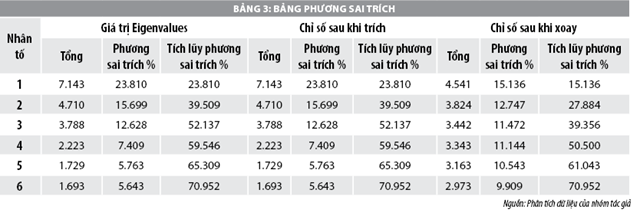

Ta có KMO = 0.707 thỏa điều kiện 0.5 ≤ KMO ≤ 1 nên phân tích nhân tố được chấp nhận với dữ liệu nghiên cứu. Sig Barlett’s Test = 0.000 < 0.05 cho thấy, kiểm định Bartlett có ý nghĩa thống kê, chứng tỏ các biến quan sát có tương quan với nhau trong nhân tố.

Từ kết quả bảng số liệu bảng 3 sau khi chạy Fixed number of factors ta thấy, phương sai trích là 70.952% > 50% đạt yêu cầu. Với phương pháp rút trích Principal components và phép quay Varimax, có 6 yếu tố được rút trích ra từ 33 biến quan sát. Điều này cũng có nghĩa 5 yếu tố rút trích ra thể hiện khả năng giải thích được 70.952% sự thay đổi của biến phụ thuộc trong tổng thể.

Kiểm định mô hình hồi quy tuyến tính đa biến

Nghiên cứu thực hiện chạy hồi quy tuyến tính đa biến với phương pháp đưa vào một lượt (phương pháp Enter), trong đó:

X1, X2, X3, X4, X5, X6 là các biến độc lập theo thứ tự từ nhóm 1 đến nhóm 6.

Y: Tổ chức HTTTKT trong môi trường ERP của các DN logistics tại TP. Hồ Chí Minh.

Ao: Hằng số tự do

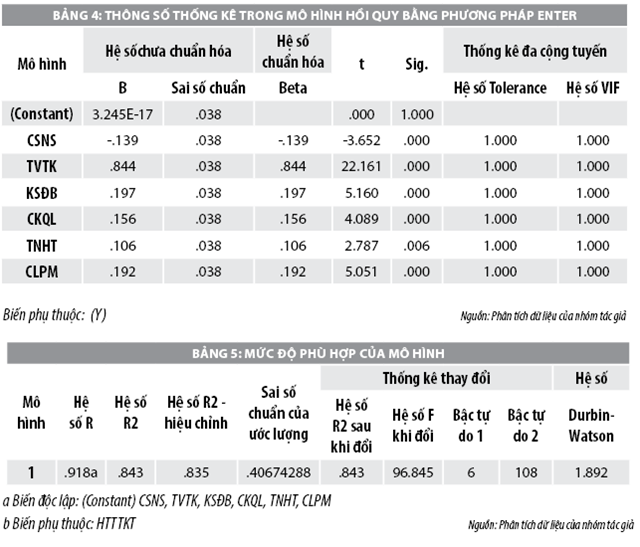

Trong bảng số liệu khi xét tstat và tα/2 của các biến để đo độ tin cậy thì các biến độc lập CSNS, TVTK, KSĐB, CKQL, TNHT, CLPM đều đạt yêu cầu và các giá trị Sig. thể hiện độ tin cậy khá cao, đều < 0.05.

Ngoài ra, hệ số VIF của các hệ số Beta đều nhỏ hơn 10 và hệ số Tolerance đều > 0.5 cho thấy không có hiện tượng đa cộng tuyến xảy ra.

Đánh giá mức độ phù hợp của mô hình hồi quy tuyến tính đa biến

Bảng trên cho thấy, giá trị hệ số tương quan là 0.918 > 0.5. Do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa biến phụ thuộc và các biến độc lập.

Ngoài ra, hệ số xác định của mô hình hồi quy R2 hiệu chỉnh là 0.835. Nghĩa là, mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 83.5%. Điều này cho biết, khoảng 83.5%. sự biến thiên về định hướng tổ chức HTTTKT trong môi trường ERP của các DN logistics tại TP. Hồ Chí Minh, các phần còn lại là do sai sót của các yếu tố khác. Kiểm định Durbin Watson = 1.892 trong khoảng 1< D < 3 nên không có hiện tượng tự tương quan của các phần dư.

Phương trình hồi quy

HTTTKT = 0.844*TVTK + 0.197*KSĐB + 0.192* CLPM + 0.156*CKQL+ 0.106* TNHT -0.139*CSNS

Kết luận và hàm ý chính sách

Như vậy, kết quả sau khi nghiên cứu các nhân tố tác động đến định hướng tổ chức HTTTKT trong môi trường ERP của các DN logistics tại TP. Hồ Chí Minh cho thấy, mức độ tác động của các biến độc lập ảnh hưởng đến biến phụ thuộc trong mô hình theo thứ tự từ cao đến thấp như sau:

Kiến nghị

Đối với kinh nghiệm, phương pháp của nhà tư vấn triển khai và chất lượng dữ liệu

Các doanh nghiệp cần xây dựng một quy trình rõ ràng về chính sách nhân sự dựa trên chiến lược và định hướng phát triển ERP. Đây là nền tảng để có một môi trường kiểm soát tốt cho chính sách nhân sự và quản lý thông tin cá nhân như: Xác định rõ nguồn nhân lực; xây dựng cơ cấu tổ chức rõ ràng, phân chia trách nhiệm đối với từng vị trí.

Thị trường ERP hiện nay rất đa dạng về giải pháp và có sự tham gia của nhiều nhà cung cấp trong và ngoài nước. DN cần xác định các nhà tư vấn, triển khai phù hợp tiêu chuẩn. Nhiều DN đưa chi phí làm tiêu chí hàng đầu để chọn nhà tư vấn triển khai nhưng thực tế và lý thuyết đều khẳng định kinh nghiệm và hiểu biết của nhà tư vấn mới là yếu tố cần ưu tiên.

Đối với kiểm soát đảm bảo hệ thống ERP tin cậy

Nhằm đảm bảo hệ thống ERP tin cậy, DN cần xây dựng và kiểm soát các mục tiêu cụ thể như: Chính sách, thủ tục an ninh nhằm kiểm soát và duy trì an ninh hệ thống ERP; lập dự phòng và bảo vệ dữ liệu; duy trì cập nhật và kiểm tra hệ thống thường xuyên để đảm bảo thường xuyên và ổn định của hệ thống, nhằm giảm thiểu việc ngưng hoạt động của hệ thống và cần có hồ sơ an ninh (kiểm tra số lượng người truy cập, đánh giá, giám sát mức độ rủi ro).

Đối với chất lượng phần mềm ERP

DN cần lựa chọn phần mềm ERP đáp ứng yêu cầu xử lý kinh doanh, cung cấp thông tin và đảm bảo quá trình nhập liệu. Đồng thời, DN cũng yêu cầu hệ thống đạt được những tiêu chuẩn về hệ thống ứng dụng và tích hợp, nhằm đáp ứng yêu cầu kinh doanh và qui trình, mục tiêu ban đầu xây dựng khi lựa chọn phần mềm.

Đối với năng lực, cam kết của ban quản lý và kiến thức của nhà tư vấn triển khai

DN cần chú ý kiểm soát các kế hoạch mà ban quản lý đã xây dựng nhằm hạn chế tối đa ban quản lý không đủ năng lực và ý thức về trách nhiệm và hành động của mình. Đối với kiến thức của nhà tư vấn triển khai, DN cần tìm hiểu các nhà tư vấn có kinh nghiệm về công nghệ thông tin và am hiểu sâu đối với hoạt động kinh doanh của DN.

Đối với thử nghiệm hệ thống ERP và huấn luyện nhân viên

Trước khi chính thức đưa vào hoạt động, DN phải thông qua hoạt động chạy thử và được chấp thuận trước khi sử dụng chính thức. DN cần xây dựng thiết kế kiểm soát thử nghiệm hệ thống. Quy định rõ ràng, chi tiết trên các hồ sơ liên quan như: Kế hoạch thử nghiệm hệ thống và đánh giá, phân tích và đề nghị kết quả thử nghiệm hệ thống. Nếu người sử dụng chưa chấp thuận hệ thống thì chưa đưa vào sử dụng chính thức.

Đối với chính sách nhân sự và quản lý thông tin cá nhân

Chúng ta cần xây dựng một quy trình rõ ràng về chính sách nhân sự dựa trên chiến lược và định hướng phát triển ERP. Đây là nền tảng để có một môi trường kiểm soát tốt cho chính sách nhân sự và quản lý thông tin cá nhân như: Xác định rõ nguồn nhân lực; xây dựng cơ cấu tổ chức rõ ràng, phân chia trách nhiệm đối với từng vị trí; xây dựng quy trình tuyển dụng, huấn luyện, đào tạo nhân viên phù hợp với nhu cầu cần dùng của đơn vị; xây dựng quy chế khen thưởng, kỷ luật và đánh giá thực hiện công việc của nhân viên thường xuyên...

Tài liệu tham khảo:

- Nguyễn Bích Liên (2012). Xác định và kiểm soát các nhân tố ảnh hưởng chất lượng thông tin kế toán trong môi trường ứng dụng hệ thống hoạch định nguồn lực doanh nghiệp (ERP) tại các doanh nghiệp Việt Nam, Luận án Tiến sỹ kinh tế. Trường Đại học Kinh tế TP. Hồ Chí Minh;

- Nguyễn Hữu Hoàng Thọ (2012), Các yếu tố tác động đến triển khai thành công hệ thống hoạch định nguồn lực (ERP) tại Việt Nam. Một áp dụng cải tiến các yếu tố của mô hình hệ thống thông tin thành công, Tạp chí khoa học, Đại học Huế, tập 72B, số 3;

- Ngụy Thị Hiền, Phạm Quốc Trung (2013), Các nhân tố ảnh hưởng đến sự thành công của dự án ERP tại Việt Nam, Tạp chí Phát triển Khoa học công nghệ, tập 16, số Q2-2013;

- Beverley Jackling and Gary Spraakman, Australia (2006), “The Impact of Enterprise Resource Planning Systems on Management Accounting: an Australian Study”, ICAFT 2006 Conference Proceeding (Online), page 1-24, University of South Australia, South Australia;

- Dr Mah’d aljabali, Mr Osama Abdullah Hassan, Prof. Dr Ismat Elkurdi (2011), The effect of application of ERP system on the efficiency of resources use in Jordanian companies' case study (Arab Potash Company, Alzaytoona University.