Hoàn thiện nội dung phân tích tài chính tại Công ty Cổ phần Đầu tư và Thương mại TNG

Trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng, đòi hỏi các ngành nghề, doanh nghiệp nói chung phải nâng cao năng lực cạnh tranh. Các doanh nghiệp dệt may Việt Nam nói riêng cũng không nằm ngoài xu thế đó. Trong hàng loạt các yếu tố cần phải chú trọng để nâng cao năng lực cạnh tranh của doanh nghiệp thì yếu tố phân tích tài chính là một trong những nội dung cốt lõi, doanh nghiệp cần quan tâm. Nghiên cứu này phân tích tình hình tài chính tại Công ty Cổ phần Đầu tư và Thương mại TNG, qua đó nhận diện một số hạn chế, tồn tại cũng như đề xuất một số giải pháp giúp Công ty hoàn thiện nội dung phân tích tình hình tài chính.

Thực trạng phân tích tài chính tại Công ty cổ phần Đầu tư và thương mại TNG

Công ty Cổ phần Đầu tư và Thương mại TNG, tiền thân là Xí nghiệp May Bắc Thái, được thành lập ngày 22/11/1979 theo Quyết định số 488/QĐ-UB của UBND tỉnh Bắc Thái (nay là tỉnh Thái Nguyên) với số vốn ban đầu là 659,4 nghìn đồng. Trải qua 40 năm xây dựng và phát triển, đến nay, Công ty Cổ phần đầu tư và thương mại TNG đã được xếp hạng vào TOP 500 doanh nghiệp lớn nhất Việt Nam va TOP 10 doanh nghiệp lớn nhất ngành Dệt may Việt Nam. TNG cũng đã khẳng định được thương hiệu của mình đối với thị trường trong nước cũng như trên thế giới.

Phân tích tình hình tài sản và nguồn vốn

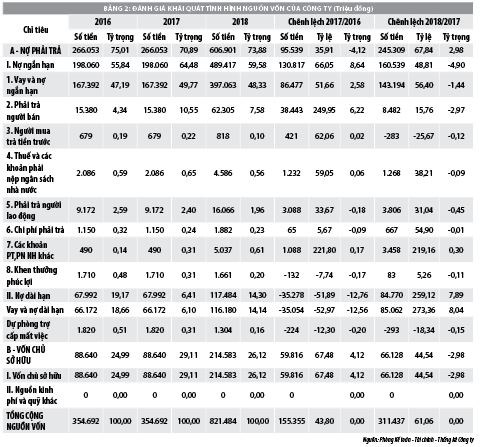

Phân tích khái quát tình hình tài chính của Công ty Cổ phần Đầu tư và Thương mại TNG được bộ phận phân tích thực hiện chủ yếu dựa trên Bảng cân đối kế toán. Nội dung phân tích chủ yếu là so sánh sự biến động của một số khoản mục cơ bản phần tài sản và nguồn vốn. Từ đó, đánh giá quy mô sản xuất kinh doanh của Công ty, xác định nguyên nhân sự biến động của tài sản và nguồn vốn.

Để nghiên cứu sự thay đổi của tổng nguồn vốn và tổng tài sản, bộ phận phân tích tiến hành so sánh tổng nguồn vốn, tài sản và các khoản mục chi tiết của từng loại nguồn vốn và tài sản năm nay so với năm trước. Từ đó, đánh giá quy mô sản xuất kinh doanh và nguyên nhân sự biến động của chúng.

Công ty cũng tiến hành phân tính biến động nguồn vốn qua các năm; thực hiện đánh giá về cơ cấu tài sản và cơ cấu nguồn vốn thông qua các chỉ tiêu sau: Tài sản ngắn hạn/Tổng tài sản, Tài sản dài hạn/Tổng tài sản, Hệ số nợ, Hệ số vốn chủ sở hữu.

Phân kết quả kinh doanh

Để phân tích hiệu quả hoạt động kinh doanh của Công ty, nhóm tác giả cũng tiến hành phân tích một số chỉ tiêu cơ bản trên bảng báo cáo kết quả hoạt động sản xuất kinh doanh như: Tổng giá trị tài sản, Doanh thu thuần, Lợi nhuận từ hoạt động kinh doanh, Lợi nhuận khác, Lợi nhuận trước và sau thuế.

Ngoài việc xem xét các chỉ tiêu chủ yếu trên Báo cáo kết quả hoạt động sản xuất kinh doanh, nhóm tác giả còn đánh giá một số chỉ tiêu phản ánh khả năng sinh lời như tỷ suất lợi nhuận trên doanh thu, tỷ suất lợi nhuận trên tổng tài sản và tỷ suất lợi nhuận vốn chủ sở hữu.

Phân tích khả năng thanh toán

Công ty chỉ tập trung phân tích 2 chỉ tiêu về khả năng thanh toán đó là khả năng thanh toán nợ ngắn hạn và khả năng thanh toán nhanh. 2 hệ số này của công ty đều nhỏ hơn 1 điều đó cho thấy, khả năng thanh toán của Công ty không cao. Như vậy, toàn bộ tài sản ngắn hạn không đủ đảm bảo cho các khoản nợ ngắn hạn của doanh nghiệp. Tuy nhiên, chỉ tiêu này chưa phản ánh hết khả năng thanh toán của Công ty.

Phân tích khả năng hoạt động

Để phân tích năng lực hoạt động kinh doanh của Công ty, nhóm tác giả cũng tiến hành phân tích một số chỉ tiêu cơ bản như vòng quay hàng tồn kho, vòng quay tổng tài sản bằng cách so sánh các chỉ tiêu này về cả số tuyệt đối và số tương đối. Qua phân tích cho thấy, số vòng quay hàng tồn kho của Công ty có xu hướng tăng lên trong 3 năm qua. Điều này cho thấy, hoạt động sản xuất kinh doanh của Công ty có sự tiến triển tốt. Tuy đã có sự cải thiện, nhưng Công ty vẫn có thể dự trữ quá mức, gây nên tình trạng ứ đọng vốn hoặc sản phẩm bị tiêu thụ chậm. Điều này có thể dẫn đến dòng tiền vào của Công ty bị giảm đi.

Giải pháp hoàn thiện nội dung phân tích tình hình tài chính

Hoàn thiện phân tích khái quát tình hình tài sản và nguồn vốn

Để đánh giá khái quát tình hình tài sản của Công ty, nhóm tác giả tiến hành lập và phân tích quy mô tài sản, cơ cấu tài sản, quy mô nguồn vốn, cơ cấu nguồn vốn và các chỉ tiêu khác.

Hoàn thiện phân tích khái quát kết quả kinh doanh

Ngoài các chỉ tiêu đơn vị đã tiến hành phân tích nhóm tác giả đề xuất phân tích thêm các chỉ tiêu như: Doanh thu bán hàng và cung cấp dịch vụ, Các khoản giảm trừ doanh thu, doanh thu thuần về BH và cung cấp dịch vụ Giá vốn hàng bán, lợi nhuận gộp về BH và cung cấp dịch vụ, Chi phí bán hàng, Chi phí quản lý doanh nghiệp, Chi phí khác, Thu nhập khác, Chi phí thuế thu nhập doanh nghiệp hiện hành để có thể phân tích khái quát hơn về Kết quả kinh doanh của Công ty.

Hoàn thiện phân tích khả năng thanh toán

Tình hình công nợ và khả năng thanh toán là một trong những chỉ tiêu phản ánh khá sát thực trạng tài chính của Công ty. Nếu Công ty nợ ít, khả năng thanh toán dồi dào không có hiện tượng nợ nần dây dưa kéo dài chứng tỏ tình hình tài chính hiện tại của Công ty là khả quan, hứa hẹn sự phát triển mạnh trong tương lai. Để phân tích khả năng thanh toán, ngoài các chỉ tiêu phân tích khả năng thanh toán ngắn hạn và khả năng thanh toán nhanh, Công ty nên bổ sung và phân tích thêm một số nội dung sau: Phân tích các khoản phải thu, Phân tích các khoản phải trả, khả năng thanh toán hiện hành, khả năng thanh toán nhanh, khả năng thanh toán tức thời.

Hoàn thiện phân tích khả năng hoạt động

Để thấy rõ hơn về khả năng sử dụng vốn và tài sản của doanh nghiệp, Công ty nên phân tích thêm các chỉ tiêu sau: Doanh thu thuần, Giá vốn hàng bán, Hàng tồn kho bình quân, Hiệu suất sử dụng vốn cố định và tài sản, Các khoản phải thu bình quân, Các khoản phải trả bình quân, Vốn lưu động bình quân, Vốn cố định bình quân, Tổng tài sản bình quân, Vòng quay các khoản phải trả…

Hoàn thiện phân tích khả năng sinh lời

Công ty chưa thực hiện phân tích khả năng sinh lợi của vốn, nhóm tác giả xin đề xuất phân tích các chỉ tiêu liên quan đến nôi dung này như: Tỷ suất lợi nhuận trên doanh thu, tỷ suất lợi nhuận trên vốn kinh doanh, tỷ suất lợi nhuận trên vốn chủ sở, tỷ lệ lãi gộp, tỷ lệ lãi từ hoạt động kinh doanh, tỷ suất sinh lợi kinh tế của tài sản.

Tài liệu tham khảo:

1. Công ty Cổ phần Đầu tư và Thương mại TNG, Báo cáo tài chính, Thái Nguyên;

2. Nguyễn Tấn Bình (2015), Phân tích quản trị tài chính, NXB Thống kê;

3. Nguyễn Văn Công (2015), Chuyên khảo về Báo cáo Tài chính và lập, đọc, kiểm tra, phân tích Báo cáo Tài chính, NXB Tài chính;

4. Nguyễn Trọng Cơ (2015), Giáo trình phân tích tài chính doanh nghiệp, NXB. Tài chính;

5. Phan Đức Dũng (2008), Kế toán Quản trị, NXB Thống kê.