Một số vướng mắc trong thực hiện chính sách thuế thu nhập doanh nghiệp

Trong tất cả các sắc thuế, thuế thu nhập doanh nghiệp phản ánh rõ nét nhất sự phát triển của một doanh nghiệp và ảnh hưởng trực tiếp đến sự phát triển của nền kinh tế Việt Nam. Trong bối cảnh Việt Nam ngày càng hội nhập sâu vào nền kinh tế thế giới, không chỉ hỗ trợ doanh nghiệp trong nước phát triển, Việt Nam còn cần phải có những chính sách khuyến khích thu hút đầu tư nước ngoài. Để đảm bảo hài hòa các yếu tố này, thời gian qua, Chính phủ, Bộ Tài chính đã ban hành nhiều văn bản quy định, hướng dẫn thực hiện sắc thuế thu này, nhưng trong thực tiễn triển khai sắc thuế này vẫn còn một số bất cập. Bài viết đề cập đến những vướng mắc phát sinh trong thực tiễn áp dụng Luật thuế thu nhập doanh nghiệp, qua đó đề xuất những kiến nghị góp phần hoàn thiện sắc thuế này.

Một số tồn tại, vướng mắc

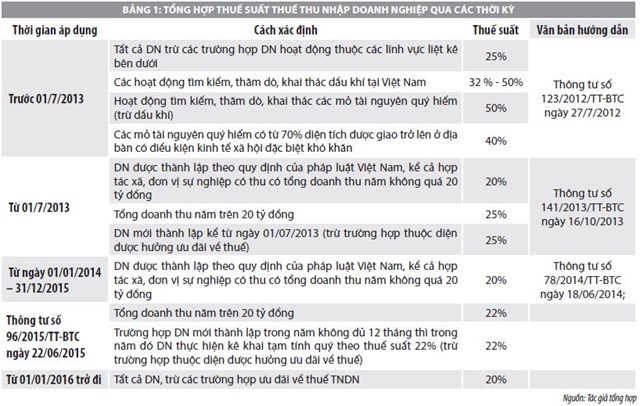

Thực hiện Luật Thuế thu nhập doanh nghiệp (TNDN) thời gian qua đã góp phần làm thay đổi căn bản nội hàm chính sách thuế Việt Nam, tạo điều kiện thúc đẩy sản xuất kinh doanh phát triển, điều tiết vĩ mô nên kinh tế, đẩy mạnh xuất khẩu, cải thiện môi trường kinh doanh và từng bước nâng cao năng lực cạnh tranh của cộng đồng các doanh nghiệp (DN) trong nước.

Luật thuế TNDN ban hành đã khắc phục được cơ bản những tồn tại của thuế lợi tức. Phạm vi điều chỉnh luật thuế TNDN đã được mở rộng, áp dụng cho cả các DN có vốn đầu tư nước ngoài và một số đối tượng khác như công ty nước ngoài hoạt động kinh doanh thông qua cơ sở thường trú tại Việt Nam, hộ gia đình nông dân sản xuất hàng hóa lớn, các cá nhân hành nghề độc lập… Các khoản chi phí hợp lý được quy định một cách rõ ràng và phù hợp với những điều kiện của nền kinh tế thị trường theo những thông lệ quốc tế. Một số khoản thu nhập có thể phát sinh trong nền kinh tế thị trường được bổ sung vào đối tượng chịu thuế, xóa bỏ sự phân biệt thuế suất và điều chỉnh sát với các mặt bằng thuế suất chung của thuế thu nhập công ty trên thế giới… Mặc dù, liên tục được bổ sung, hoàn thiện song trong thực tiễn áp dụng Luật thuế TNDN vẫn còn tồn tại một số vướng mắc cần tháo gỡ, cụ thể như:

Đối với nội dung thông báo phương pháp trích khấu hao

Theo quy định về thông báo phương pháp trích khấu hao: Việc trích hoặc thôi trích khấu hao tài sản cố định được thực hiện bắt đầu từ ngày (theo số ngày của tháng) mà tài sản cố định tăng hoặc giảm; DN tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao tài sản cố định theo quy định tại Thông tư số 45/2013/TT-BTC và thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện...

Song song với đó, phần trích khấu hao vượt mức quy định hiện hành về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định, DN thực hiện thông báo phương pháp trích khấu hao tài sản cố định mà DN lựa chọn áp dụng với cơ quan thuế trực tiếp quản lý trước khi thực hiện trích khấu hao...

Theo các quy định trên, DN phải trích khấu hao kể từ ngày tăng tài sản cố định, tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao nhưng chỉ được tính vào chi phí phần trích khấu hao kể từ ngày thông báo với cơ quan thuế. Quy định này thực tế đã gây rất nhiều khó khăn cho DN, nhất là đối với những DN mới thành lập trong quá trình triển khai thực hiện.

Ưu đãi thuế đối với trường hợp đầu tư mở rộng và đầu tư mới

Một DN có dự án đầu tư được xem là dự án đầu tư mới và được hưởng ưu đãi thuế TNDN theo diện đầu tư mới nếu đáp ứng điều kiện quy định tại khoản 3 Điều 10 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính, đó là:

- Dự án được cấp Giấy chứng nhận đầu tư lần đầu từ ngày 01/01/2014 và phát sinh doanh thu của dự án đó sau khi được cấp Giấy chứng nhận đầu tư;

- Dự án đầu tư trong nước gắn với việc thành lập DN mới có vốn đầu tư dưới 15 tỷ đồng Việt Nam và không thuộc Danh mục lĩnh vực đầu tư có điều kiện được cấp Giấy chứng nhận đăng ký DN từ ngày 01/01/2014;

- Dự án đầu tư độc lập với dự án đầu tư đang hoạt động (kể cả trường hợp dự án có vốn đầu tư dưới 15 tỷ đồng Việt Nam và không thuộc Danh mục lĩnh vực đầu tư có điều kiện) có Giấy chứng nhận đầu tư từ ngày 01/01/2014 để thực hiện dự án đầu tư độc lập này... Dự án đầu tư mới được hưởng ưu đãi thuế TNDN theo quy định phải được cơ quan Nhà nước có thẩm quyền cấp Giấy phép đầu tư hoặc Giấy chứng nhận đầu tư hoặc được phép đầu tư theo quy định của pháp luật về đầu tư...

Nghiên cứu thực tiễn triển khai trên địa bàn TP. Cần Thơ cho thấy, có nhiều DN có vốn đầu tư nước ngoài có dự án đầu tư đã hưởng thuế suất ưu đãi thuế TNDN theo diện đầu tư mới. Sau đó DN thành lập dự án đầu tư khác, đáp ứng điều kiện quy định là dự án đầu tư mới (khoản 3 Điều 10 Thông tư số 96/2015/TT-BTC), căn cứ trên giấy chứng nhận đầu tư của Ban Quản lý khu công nghiệp và chế xuất Cần Thơ đã cấp cho DN Giấy chứng nhận đầu tư lần đầu, Cục Thuế Cần Thơ đã áp dụng mức thuế suất ưu đãi cho DN theo diện ưu đãi đầu tư mới.

Tuy nhiên, qua phân tích thực tế có thể thấy rằng, DN đầu tư nước ngoài đã có dự án đầu tư mới sau đó có đầu tư thêm dự án khác, về mặt thực tế thì DN đã có đầu tư dự án khác trước đó, nếu chỉ căn cứ theo quy định tại Thông tư số 96/2015/TT-BTC để xác định dự án đầu tư mới theo giấy chứng nhận đầu tư được cấp lần đầu là chưa phù hợp với thực tiễn. Như vậy, việc áp dụng thuế suất ưu đãi theo diện đầu tư mới hay đầu tư mở rộng không thống nhất gây khó khăn cho các nhà đầu tư nước ngoài trong việc chấp hành chính sách pháp luật thuế.

Quy định địa bàn đầu tư được hưởng ưu đãi

Theo quy định tại Nghị định số 91/2014/NĐ-CP ngày 01/10/2014 của Chính phủ sửa đổi Nghị định số 218/2013/NĐ-CP (Nghị định 218), từ ngày 01/01/2009 trở đi, các quận nội thành của đô thị loại đặc biệt, đô thị loại I trực thuộc trung ương và các đô thị loại I trực thuộc tỉnh mới thành lập từ huyện sẽ không thuộc địa bàn có điều kiện kinh tế xã hội thuận lợi.

Áp dụng quy định trên vào địa bàn Khu công nghiệp thuộc quận Thốt Nốt (mới thành lập theo Nghị định số 12/2008/NĐ-CP ngày 23/12/2008) thấy rằng, khu công nghiệp quận Thốt Nốt không thuộc địa bàn có điều kiện kinh tế xã hội thuận lợi, nên các doanh nghiệp đầu tư vào địa bàn được hưởng ưu đãi theo Nghị định số 91/2014/NĐ-CP.

Tuy nhiên, chiếu theo quy định tại Thông tư số 96/2015/TT-BTC các DN đầu tư tại địa bàn khu công nghiệp Thốt Nốt sẽ không được hưởng ưu đãi thuế TNDN như quy định tại Nghị định này, bởi vì: Dự án đầu tư mở rộng được hưởng ưu đãi thuế TNDN phải đáp ứng các quy định tại Nghị định số 218/2013/NĐ-CP... hoặc địa bàn ưu đãi TNDN theo quy định của Nghị định số 218/2013/NĐ-CP (bao gồm cả khu kinh tế, khu công nghệ cao, khu công nghiệp trừ khu công nghiệp nằm trên địa bàn các quận nội thành của đô thị loại đặc biệt, đô thị loại I trực thuộc trung ương và Khu công nghiệp nằm trên địa bàn các đô thị loại I trực thuộc tỉnh)...

Một số đề xuất, khuyến nghị

Nhằm hạn chế những tồn tại, vướng mắc trên, thời gian tới cần triển khai một số giải pháp khắc phục sau:

Thứ nhất, đối với nội dung thông báo phương pháp trích khấu hao

Điều chỉnh bãi bỏ quy định DN phải gửi thông báo phương pháp trích khấu hao đến cơ quan thuế quản lý trực tiếp DN nhằm giảm bớt thủ tục hành chính thuế.

Bên cạnh đó, để có cơ sở pháp lý cho cơ quan thuế khi thực hiện thanh tra kiểm tra thuế tại DN xác định được DN đã thực hiện trích khấu hao theo quy định, đồng thời, giúp giảm bớt nguy cơ bị xuất toán cho DN khi bị thất lạc thông báo phương pháp trích khấu hao có xác nhận đã nộp cho cơ quan thuế và quan trọng hơn là để giảm bớt chi phí thực hiện thủ tục hành chính về thuế cho DN, tạo môi trường thông thoáng, cạnh tranh để thu hút đầu tư.

Song song đó, cơ quan thuế cần giảm tải bớt lượng hồ sơ theo quy định thủ tục hành chính thuế phải tiếp nhận tại bộ phận một cửa và nguồn nhân lực, cơ sở vật chất cần có để phục vụ cho công tác lưu trữ.

Thứ hai, quy định trường hợp đầu tư mở rộng và đầu tư mới

Cần điều chỉnh quy định theo hướng đảm bảo sự công bằng giữa các chủ thể đầu tư. Nghĩa là, trong quá trình ban hành các văn bản pháp luật, cần quy định cụ thể trường hợp nào áp dụng thuế suất ưu đãi theo diện đầu tư mới, trường hợp nào áp dụng thuế suất ưu đãi theo diện đầu tư mở rộng đối với những DN đầu tư đã có dự án đầu tư mới và đã được hưởng thuế suất ưu đãi theo diện đầu tư mới, sau đó đầu tư dự án được cấp giấy chứng nhận đầu tư lần đầu, để cơ quan thuế có cơ sở pháp lý và áp dụng thống nhất chung trong toàn Ngành.

Thứ ba, quy định địa bàn đầu tư được hưởng ưu đãi

Cần bổ sung quy định tại Thông tư số 96/2015/TT-BTC về địa bàn ưu đãi thuế TNDN cho phù hợp, đảm bảo quyền lợi cho các DN đầu tư tại địa bàn các khu công nghiệp nằm trong diện được hưởng thuế suất ưu đãi, góp phần đẩy mạnh thu hút đầu tư vào các khu công nghiệp trên cả nước. Trước mắt, cần có các hướng dẫn nhất quán, áp dụng thống nhất cho các địa phương và DN.

Tài liệu tham khảo:

Quốc hội (2013), Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp, Luật số 32/2013/QH13 ngày 19/6/2013;

Quốc hội (2014), Luật sửa đổi, bổ sung một số điều các Luật về thuế, Quốc hội khóa XIII, kỳ họp thứ 8, số 71/2014/QH13 ngày 26/11/2014;

Thông tư số 45/2013/TT-BTC của Bộ Tài chính quy định về thông báo phương pháp trích khấu hao;

Thông tư số 78/2014/TT-BTC của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp;

Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi bổ sung một số điều của các Nghị định về thuế và sửa đổi, bổ sung một số điều của Thông tư số 78/2014/TT-BTC ngày 18/6/2014, Thông tư số 119/2014/TT-BTC ngày 25/8/2014, Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính;

Nghị định số 91/2014/NĐ-CP ngày 01/10/2014 của Chính phủ sửa đổi, bổ sung một số điều tại các Nghị định quy định về thuế;

Nghị định số 218/2013/NĐ-CP của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.