Nâng cao sự hài lòng của khách hàng về sản phẩm tiền gửi tiết kiệm tại Vietinbank chi nhánh Trà Vinh

Bằng phương pháp thu thập dữ liệu sơ cấp 300 khách hàng đã, đang gửi tiết kiệm tại hội sở chính và 04 phòng giao dịch của Ngân hàng Thương mại cổ phần Công thương Việt Nam (Vietinbank) chi nhánh Trà Vinh, sử dụng phương pháp hồi quy đa biến, nghiên cứu này đã tìm ra được 05 yếu tố tác động đến sự hài lòng của khách hàng gửi tiết kiệm tại Ngân hàng là: Mức độ đáp ứng, phương tiện hữu hình, sự đảm bảo, mạng lưới và lãi suất. Trong đó, mức độ đáp ứng, mạng lưới và lãi suất là những yếu tố tác động mạnh nhất đến sự hài lòng của khách hàng cá nhân gửi tiết kiệm. Từ kết quả nghiên cứu, nhóm tác giả đã đề xuất các giải pháp nhằm nâng cao sự hài lòng của khách hàng cá nhân sử dụng sản phẩm tiết kiệm tại Vietinbank Trà Vinh thời gian tới.

Hệ thống ngân hàng thương mại Việt Nam hiện nay không ngừng nâng cao chất lượng dịch vụ, mở rộng mạng lưới hoạt động, chạy đua lãi suất và hiện đại hóa ngân hàng, nhằm thu hút nguồn vốn và thỏa mãn tối đa sự hài lòng của khách hàng. Trong bối cảnh đó, vấn đề đặt ra là làm thế nào để các ngân hàng huy động được nguồn vốn nhàn rỗi từ khách hàng hiện tại và thu hút nguồn vốn tiết kiệm từ khách hàng mới luôn là vấn đề quan tâm hàng đầu của các ngân hàng. Thời gian qua, các ngân hàng đã không ngừng mở rộng mạng lưới của mình tại tỉnh Trà Vinh. Đây thực sự là một cuộc cạnh tranh không ngừng của hệ thống ngân hàng nói chung và Ngân hàng Thương mại Cổ phần (TMCP) Công thương Việt Nam (VietinBank) – Chi nhánh Trà Vinh nói riêng trên thị trường tài chính.

Trong giai đoạn 2014 - 2018, tình hình huy động vốn của VietinBank chi nhánh Trà Vinh đã có sự gia tăng rõ rệt. Cụ thể, trong năm 2015, lượng vốn huy động đã tăng 318 tỷ đồng (tương ứng tăng 45,69% so với năm 2014); Năm 2016, lượng vốn huy động đã tăng 384 tỷ đồng (tương ứng tăng 37,87% so với năm 2015); Năm 2017, lượng vốn huy động tăng 104 tỷ đồng (tương ứng tăng 7,44% so với năm 2016); Năm 2018, lượng vốn huy động đã tăng 258 tỷ đồng (tương ứng tăng 17,18% so với năm 2017). Mặc dù, nguồn vốn của VietinBank chi nhánh Trà Vinh tăng đều qua các năm, nhưng thị phần huy động vốn của VietinBank chi nhánh Trà Vinh trên địa bàn tỉnh Trà Vinh lại giảm dần. Trước sự cạnh tranh gay gắt của các "đối thủ" trên thị trường, VietinBank chi nhánh Trà Vinh phải làm thế nào để giữ vững vị thế, tiếp tục phát triển nguồn vốn là bài toán không hề đơn giản.

Lược khảo tài liệu nghiên cứu

Bahia và Nantel (2000) khi thực hiện nghiên cứu về chất lượng dịch vụ ngân hàng tại Canada đã tiến hành khảo sát 115 khách hàng có độ tuổi từ 18 – 60. Nghiên cứu này dựa trên mô hình SERQUAL 10 thành phần nhưng đã hiệu chỉnh lại còn 6 thành phần (Bao gồm: Hiệu quả và đảm bảo; tiếp cận; giá; phương tiện hữu hình; danh mục đầu tư; độ tin cậy) để đo lường sự hài lòng của khách hàng về chất lượng dịch vụ ngân hàng. Kết quả nghiên cứu đã xác định được chất lượng dịch vụ ngân hàng gồm 6 thành phần với 31 biến quan sát. Các thành phần này có mức độ quan trọng khác nhau trong chất lượng dịch vụ. Trong đó, tính hiệu quả và đảm bảo là quan trọng nhất, tiếp theo đó là tiếp cận, đứng thứ 3 là giá, tiếp đến là danh mục đầu tư và thấp nhất là mức độ tin cậy.

RajaIrfan Sabir, Osama Ghafoor, Naeem Akhtar, Iqra Hafeez, Asad Ur Rehman (2014), nghiên cứu các yếu tố ảnh hưởng đến sự hài lòng của khách hàng trong ngành Ngân hàng tại Pakistan để tìm mối quan hệ giữa chất lượng dịch vụ, sự hài lòng và lòng trung thành của khách hàng. Kết quả nghiên cứu cho thấy, 54% thay đổi trong lòng trung thành của khách hàng là do chất lượng dịch vụ và sự hài lòng của khách hàng. Nghiên cứu kết luận rằng, chất lượng dịch vụ ảnh hưởng đến sự hài lòng của khách hàng và sự hài lòng tác động đến lòng trung thành của khách hàng. Trong thị trường cạnh tranh ngày nay, các ngân hàng có thể có được lợi thế cạnh tranh bằng cách cung cấp các dịch vụ chất lượng đáp ứng cho nhu cầu khách hàng của họ.

Tại Việt Nam, Lê Mỹ Linh (2014) tập trung kiểm định các nhân tố chất lượng dịch vụ ảnh hưởng đến sự hài lòng và trung thành. Trong đó, kiểm định một số tác động điều tiết mối quan hệ hài lòng – trung thành của khách hàng đối với dịch vụ ngân hàng tại Hậu Giang. Dựa trên một mẫu điều tra từ 333 khách hàng, các phương pháp kiểm định hệ số Cronbach’s Alpha, phân tích nhân tố khám phá, phân tích nhân tố khẳng định và mô hình phương trình cấu trúc được sử dụng để phân tích. Kết quả cho thấy, sự đồng cảm, giá là những yếu tố tác động mạnh mẽ đến sự hài lòng của khách hàng.

Trong khi đó, Nguyễn Thị Gấm (2011) điều tra khảo sát 200 khách hàng sử dụng sản phẩm dịch vụ của ngân hàng cho thấy, có mối quan hệ dương giữa mức độ thoả mãn của khách hàng với các yếu tố về độ tin cậy, độ phản hồi, độ tiếp cận, năng lực phục vụ và chất lượng sản phẩm dịch vụ. Không có mối quan hệ tương quan nào được tìm thấy giữa thông tin và thỏa mãn khách hàng. Dựa vào kết quả nghiên cứu, một vài kiến nghị đã được đề xuất, nhằm nâng cao sự thỏa mãn của khách hàng cá nhân đối với Vietinbank chi nhánh Đông Hà Nội nói riêng và các ngân hàng thương mại khác nói chung.

Nguyễn Thị Thùy Trinh (2018), nghiên cứu các yếu tố ảnh hưởng đến sự hài lòng của khách hàng cá nhân về sản phẩm tiền gửi tại Ngân hàng TMCP Bưu điện Liên Việt - Chi nhánh Sóc Trăng. Kết quả nghiên cứu đã tìm ra 5 yếu tố tác động đến sự hài lòng của khách hàng gửi tiết kiệm tại ngân hàng này là: Sự tin cậy; phương tiện hữu hình; sự đảm bảo; sự cảm thông; mạng lưới phòng giao dịch. Trong đó, phương tiện hữu hình, sự đảm bảo, sự cảm thông, mạng lưới phòng giao dịch là những yếu tố tác động mạnh đến sự hài lòng của khách hàng gửi tiết kiệm.

Phan Đình Khôi và cộng sự (2015), nghiên cứu các nhân tố ảnh hưởng đến mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại Agribank Bình Minh, Vĩnh Long. Kết quả nghiên cứu cho thấy, 4 yếu tố chính ảnh hưởng đến sự hài lòng của khách hàng bao gồm sự đáp ứng, cơ sở vật chất, năng lực phục vụ và sự an tâm. Mối quan hệ giữa chất lượng dịch vụ và mức độ hài lòng của khách hàng tham gia giao dịch có ý nghĩa rất quan trọng đối với hoạt động của ngân hàng bán lẻ.

Phương pháp nghiên cứu

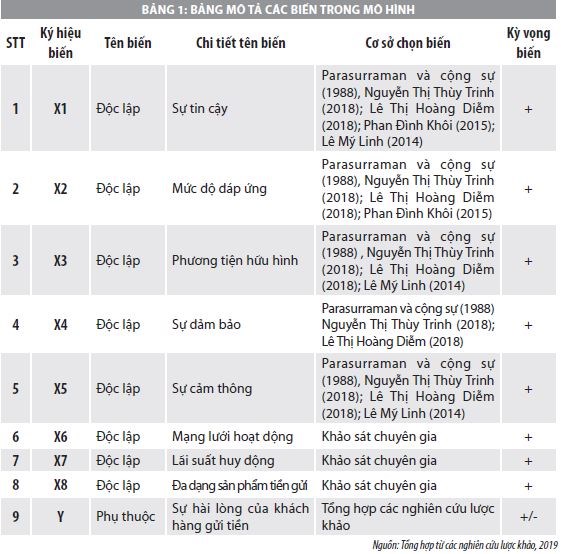

Nghiên cứu này tiến hành khảo sát 300 khách hàng cá nhân gửi tiết kiệm tại Hội sở chính và 04 phòng giao dịch thuộc Vietinbank Trà Vinh, sai số chuẩn 5% tức là độ tin cậy đạt 95% (Nguyễn Đình Thọ, 2008). Mô hình hồi quy đa biến kế thừa từ các nghiên cứu của Bahia & Nantel (2000); Nguyễn Thị Thùy Trinh (2018), Phan Đình Khôi và cộng sự (2015); các nghiên cứu lược khảo và khảo sát chuyên gia.

Dựa vào mô hình nghiên cứu đề xuất, tác giả xây dựng mô hình hồi quy có dạng:

Yi = β0 + β1X1 + β2X2 ++ β3X3 + β4X4 + β5X5 + β6X6 +β7X7 + β8X8 + εi

Trong đó:

X1 đến X8: Biểu hiện giá trị biến độc lập thứ p tại quan sát thứ i.

Y: Là biến phụ thuộc.

Thang đo được xây dựng trên cơ sở lý thuyết về xây dựng thang đo, tham khảo các thang đo đã được phát triển trên thế giới như thang đo SERVQUAL (Parasuraman & ctg, 1988; Phan Đình Khôi & ctg, 2015), các nghiên cứu mẫu về chất lượng dịch vụ và sự hài lòng khách hàng. Chúng được điều chỉnh và bổ sung cho phù hợp với dịch vụ tiền gửi tiết kiệm tại ngân hàng Vietinbank Trà Vinh và dựa vào kết quả của nghiên cứu sơ bộ.

Kết quả nghiên cứu

Phân tích hồi quy đa biến sẽ giải quyết được mục tiêu nghiên cứu cũng như giả thuyết đã đề ra là có mối quan hệ tuyến tính cùng chiều giữa các thành phần chất lượng dịch vụ với sự hài lòng khách hàng, thành phần nào tác động mạnh nhất sẽ được thực hiện bằng phương trình hồi quy tuyến tính.

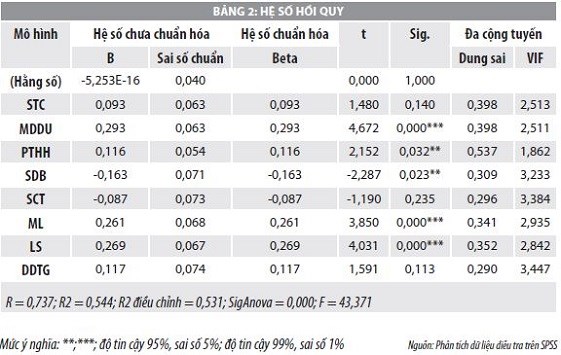

Kết quả phân tích hồi quy cho thấy, giá trị Sig. phải nhỏ hơn 0,05 thì biến độc lập X mới có sự tác động lên biến phụ thuộc Y. Trong bảng trên, chỉ có X2, X3, X4, X6, X7. là có tác động lên biến phụ thuộc sự hài lòng Y.

SHL = 0,293MDDU + 0,116PTHH - 0,163 SDB +0,261ML + 0,269LS

R2= 0,544>0,5 và R2 điều chỉnh = 0,531 >0,5; Sig=0,000 < 0,05, hệ số phóng đại VIF điều nhỏ hơn 10 đáp ứng phân tích hồi quy và không xảy ra hiện tượng đa cộng tuyến giữa các nhân tố. Bên cạnh đó, kiểm định F về phân tích phương sai là một phép kiểm định giả thuyết về độ phù hợp của mô hình hồi quy tuyến tính tổng thể đế xem xét biến phụ thuộc có liên hệ tuyến với toàn bộ các biến độc lập. Theo Bảng kiểm định ANOVA, giá trị thống kê

F được tính từ giá trị R2 là (khác 0) cho thấy, mô hình sử dụng phù hợp với các biến điều đạt tiêu chuẩn chấp nhận. Tuy nhiên, trong bảng phân tích hồi quy có các biến chạy mô hình: Sự tin cậy có Sig là 0,140>10%; Sự cảm thông có Sig: 0,235>10%; Đa dạng sản phẩm tiền gửi có Sig là 0,113>10% nên loại 3 biến này ra mô hình hồi quy do không có ý nghĩa thống kê.

Giải pháp nâng cao sự hài lòng của khách hàng cá nhân về sản phẩm tiền gửi

Nhân tố mức độ đáp ứng là nhân tố tác động lớn nhất đến sự hài lòng của khách hàng (β=0,293). Trên cơ sở ảnh hưởng trực tiếp đến sự hài lòng của khách hàng như ảnh hưởng đến thời gian chờ đợi giải quyết giao dịch sẽ ảnh hưởng đến công việc của khách hàng, nhân viên VietinBank có sẵn sàng giúp đỡ, giải quyết khó khăn cho khách hàng, có đủ kiến thức và năng lực giải đáp các thắc mắc và yêu cầu cụ thể của khách hàng.

Nhân tố lãi suất được đánh giá là nhân tố quan trọng thứ hai (β=0,269) đối với sự hài lòng của khách hàng. Yếu tố này gắn liền các lợi ích tài chính mà khách hàng có được để nâng cao sự hài lòng của khách hàng thông qua nhân tố này.

Nhân tố mạng lưới là nhân tố tác động mạnh thứ ba đến sự hài lòng của khách hàng (β=0,261). Để nâng cao chất lượng dịch vụ gửi tiết kiệm, VietinBank Trà Vinh cần phải tập trung thực hiện các giải pháp nâng cao đánh giá của khách hàng đối với nhân tố này. Với sự mở rộng mạng lưới hoạt động không chỉ trong phạm vi quanh khu vực ngân hàng mà còn mở rộng ra các huyện xung quanh, ngân hàng sẽ khai thác hiệu quả nguồn tiền gửi ở người dân trên địa bàn Thành phố, góp phần nâng cao hiệu quả kinh doanh của ngân hàng trong thời gian tới. Hiện tại, mạng lưới hoạt động của VietinBank Trà Vinh gồm 1 Hội sở chính và 04 phòng giao dịch tại các huyện Cầu Ngang, Tiểu Cần, Càng Long và tại Phường 6, TP. Trà Vinh. Để hệ thống mạng lưới hoạt động hiệu quả, Chi nhánh cần xây dựng kế hoạch mở rộng thêm phòng giao dịch tại Thị xã Duyên Hải.

Nhân tố phương tiện hữu hình là nhân tố tác động mạnh thứ tư đến sự hài lòng của khách hàng (β=0,116). Điều này cho thấy, khi sử dụng dịch vụ tại ngân hàng, khách hàng vẫn luôn có sự chú ý và quan tâm đến ngoại hình, trang phục của nhân viên và các trang thiết bị tài sản hữu hình hỗ trợ và phục vụ cho dịch vụ của ngân hàng…

Nhân tố sự đảm bảo tác động mạnh thứ năm đến sự hài lòng của khách hàng (β=-0,163). Ngân hàng cần nâng cao hơn nữa công tác bảo mật thông tin của khách hàng, tránh tình trạng rò rỉ thông tin của khách hàng ra bên ngoài làm ảnh hưởng đến quyền lợi và sự an toàn tài sản của khách hàng. Bên cạnh đó, ngân hàng cần thường xuyên theo dõi cập nhật các công nghệ hiện đại nhằm nâng cấp hệ thống bảo mật thông tin khách hàng ngày càng tốt hơn.

Sự tin cậy nói lên khả năng cung ứng dịch vụ chính xác, đúng giờ và uy tín, khả năng làm việc của nhân viên ngân hàng, tính minh bạch trong các hóa đơn, giấy tờ… Điều này đòi hỏi sự nhất quán trong việc thực hiện dịch vụ và tôn trọng các cam kết cũng như giữ lời hứa với khách hàng. Nhân viên VietinBank Trà Vinh cần quan tâm đến những khó khăn, khiếu nại của khách hàng và giải quyết khiếu nại một cách nhanh chóng. Luôn đón tiếp khách hàng một cách niềm nở, vui vẻ, thân thiện...

Tài liệu tham khảo:

1. Báo cáo kết quả hoạt động kinh doanh của Ngân hàng thương mại cổ phần Công thương Việt Nam – Chi nhánh Trà Vinh giai đoạn 2014 – 2018;

2. Nguyễn Thị Gấm (2011), Nghiên cứu các yếu tố ảnh hưởng đến sự thỏa mãn của khách hàng cá nhân đối với ngân hàng thương mại cổ phần Công thương Chi nhánh Đông Hà Nội – tạp chí Khoa học & Công nghệ số 81, trang 33-40;

3. Đinh Phi Hổ, (2009), Mô hình định lượng đánh giá mức độ hài lòng của khách hàng ứng dụng cho hệ thống ngân hàng thương mại, Tạp chí Quản lý kinh tế, số 26, trang 7-12;

4. Phan Đình Khôi và cộng sự (2015), “Các nhân tố ảnh hưởng đến mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm: Trường hợp Agribank Bình Minh,Vĩnh Long”. Tạp chí khoa học Trường Đại học Cần Thơ, số 40, trang 50-57;

5. Lê Mỹ Linh (2014), Nghiên cứu sự hài lòng và trung thành của khách hàng đối với dịch vụ ngân hàng trên địa bàn tỉnh Hậu Giang, Báo Khoa học Xã hội và nhân văn số 12, trang 34 – 41;

6. Bachelet, D. (1995), “Customer Satisfaction Research”, European Society for Opinion and Marketing Research;

7. Bahia & Nantel (2000), A reliable and valid measurement scale for the perceived service quality of banks, International Journal of Bank Marketing 18, pp. 84 – 91;

8. Moutinho, Brownlie (1989), "Customer Satisfaction with Bank Services: A Multidimensional Space Analysis", International Journal of Bank Marketing, Vol. 7 Issue: 5, pp.23-27.