Phân tích hiệu quả kinh doanh tại các doanh nghiệp thuộc Tổng công ty Thép Việt Nam

Hiệu quả kinh doanh luôn là vấn đề được các doanh nghiệp quan tâm hàng đầu. Tại các doanh nghiệp sản xuất kinh doanh thép thuộc Tổng công ty Thép Việt Nam, mặc dù việc phân tích hiệu quả kinh doanh đã được chú trọng nâng cao, nhưng hoạt động thực tiễn vẫn còn phát sinh một số tồn tại hạn chế nhất định. Bài viết phản ánh thực trạng và đề xuất một số giải pháp nhằm hoàn thiện công tác phân tích hiệu quả kinh doanh cho các doanh nghiệp sản xuất kinh doanh thép.

Thực trạng phân tích hiệu quả kinh doanh tại các doanh nghiệp thuộc Tổng công ty Thép Việt Nam

Để tồn tại và phát triển, các doanh nghiệp (DN) thép phải không ngừng cải thiện sản xuất và nâng cao hiệu quả sản xuất kinh doanh. Phân tích hiệu quả kinh doanh là việc sử dụng các phương pháp, kỹ thuật phân tích để đánh giá hiệu quả kinh doanh của DN, từ đó, cung cấp thông tin cho các đối tượng quan tâm cho việc ra quyết định. Các thông tin về phân tích của DN thép là cần thiết đối với các nhà quản lý và người đầu tư quan tâm. Tuy nhiên, hiện nay, việc phân tích hiệu quả kinh doanh tại các DN thuộc Tổng công ty thép Việt Nam (VNSTEEL) còn chưa được quan tâm đúng mức.

Cơ sở số liệu dữ liệu phân tích

Tác giả tiến hành điều tra khảo sát thực tế tại các DN thuộc Tổng công ty Thép Việt Nam, kết quả cho thấy, 100% các DN thép khảo sát đều sử dụng hệ thống báo cáo tài chính để thực hiện hoạt động phân tích hiệu quả DN. 50% DN sử dụng cả các tài liệu, báo cáo của bộ phận phòng ban khác trong DN. Chỉ có 20% DN sử dụng các tài liệu bên ngoài như các báo cáo của Ngành, các chỉ tiêu kinh tế - xã hội…

Phương pháp phân tích hiệu quả kinh doanh

Kết quả khảo sát cho thấy, phương pháp phân tích chủ yếu được các công ty thép Việt Nam áp dụng là phương pháp so sánh theo thời gian, tiếp đó là phương pháp chi tiết chỉ tiêu cân đối. Các DN được điều tra đều áp dụng phương pháp so sánh theo thời gian được thực hiện với số liệu nội bộ của DN. Cụ thể, các DN thép tiến hành so sánh năm hiện tại với năm trước để đánh giá sự tăng, giảm của các chỉ tiêu hiệu quả kinh doanh của DN. Bên cạnh đó, các DN cũng so sánh chỉ tiêu đã thực hiện được so với kế hoạch đề ra, từ đó đánh giá hiệu quả hoạt động kinh doanh của DN. Việc so sánh được thực hiện cả ở số tuyệt đối và số tương đối. Ngoài ra, các DN cũng tiến hành so sánh theo chiều dọc để phân tích tỷ trọng của từng chỉ tiêu so với tổng thể và so sánh theo chiều ngang giữa các năm (hoặc các kỳ) để đánh giá, phân tích sự thay đổi về lượng và tỷ lệ của các khoản mục theo thời gian. Đồng thời, các DN thép thuộc Tổng Công ty thép Việt Nam đã thực hiện phương pháp so sánh với bên ngoài, tuy nhiên, tỷ lệ chưa cao, chỉ có 30% trong số DN được khảo sát thực hiện so sánh với các DN cùng ngành, cùng lĩnh vực và 40% tiến hành so sánh với chỉ tiêu bình quân của ngành thép.

Phương pháp được sử dụng nhiều thứ hai là phương pháp chi tiết chỉ tiêu cân đối (30% DN khảo sát áp dụng). Không có DN nào áp dụng phương pháp loại trừ, phương pháp liên hệ cân đối, phương pháp dự đoán và phương pháp Dupont.Về sự kết hợp các phương pháp phân tích hiệu quả kinh doanh, chỉ có 30% các DN điều tra kết hợp các phương pháp khác nhau trong phân tích hiệu quả kinh doanh.

Nhìn chung, về thực trạng phương pháp phân tích hiệu quả kinh doanh, các DN thép thuộc Tổng Công ty thép Việt Nam mới chỉ áp dụng những phương pháp cơ bản nhất, đơn giản nhất để đánh giá hiệu quả kinh doanh của DN. Ngoài ra, phần lớn các DN thép chưa kết hợp nhiều phương pháp phân tích khác nhau. Hơn nữa, việc tiến hành so sánh với bên ngoài còn ít được thực hiện.

Nội dung phân tích

Khảo sát thực tế tại các DN thuộc Tổng công ty Thép Việt Nam cho thấy, nội dung phân tích hiệu quả kinh doanh chủ yếu gồm các nội dung sau:

- Phân tích khái quát hiệu quả kinh doanh qua báo cáo kết quả hoạt động kinh doanh.

Trong quá trình khảo sát, tác giả đã tổng kết được 3 nhóm DN như sau:

Nhóm 1: Các công ty có thông tin phân tích khái quát hiệu quả kinh doanh qua Báo cáo kết quả hoạt động kinh doanh tương đối đầy đủ, khái quát, phân tích chi tiết. Trong các DN khảo sát, có một số đơn vị tiến hành phân tích và đánh giá khá đầy đủ về khái quát hiệu quả kinh doanh thông qua các chỉ tiêu kết quả như: Công ty cổ phần Thép Nhà Bè, Công ty cổ phần Kim khí TP. Hồ Chí Minh, Công ty cổ phần Kim khí Hà Nội.

Nhóm 2: Các công ty có thông tin phân tích khái quát hiệu quả kinh doanh qua Báo cáo kết quả hoạt động kinh doanh mức độ trung bình bao gồm: Công ty cổ phần Gang thép Thái Nguyên; Công ty TNHH một thành viên (MTV) thép Miền Nam; Công ty cổ phần thép VICASA.

Nhóm 3: Các công ty có thông tin phân tích khái quát hiệu quả kinh doanh qua Báo cáo kết quả hoạt động kinh doanh sơ sài, chỉ dừng lại dẫn các chỉ tiêu mà không phân tích gồm công ty cổ phần Tôn mạ Thăng Long, Công ty cổ phần thép Thủ Đức, Công ty TNHH MTV thép tấm lá Phú Mỹ.

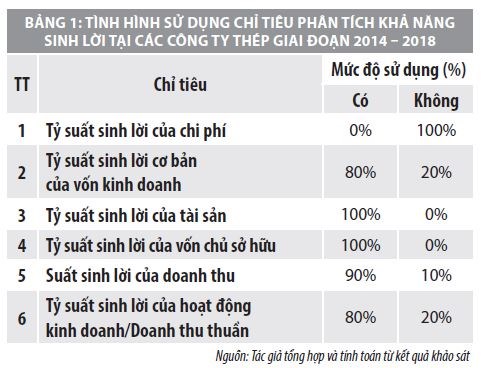

- Phân tích khả năng sinh lời.

Qua khảo sát thực trạng sử dụng các chỉ tiêu phân tích tỷ suất sinh lời tại các công ty thép thuộc Tổng công ty thép Việt Nam cho thấy, không một công ty nào trong 10 công ty thép tiến hành sử dụng chỉ tiêu phân tích tỷ suất sinh lời chi phí và tỷ suất sinh lời cơ bản của vốn kinh doanh trong báo cáo phân tích hàng năm. Hiện nay, có 7/10 DN khảo sát có cổ phiếu niêm yết. Vì vậy, tình hình thực hiện các chỉ tiêu tài chính nói chung và các chỉ tiêu đánh giá khả năng sinh lời của DN được thực hiện theo quy định về công bố thông tin của các công ty cổ phần niêm yết được thực hiện đầy đủ và đúng thời gian quy định. Trong đó, 100% các DN công bố và phân tích chỉ tiêu lợi nhuận trên tổng tài sản, lợi nhuận trên vốn chủ sở hữu. 9/10 DN phân tích chỉ tiêu tỷ suất sinh lời trên doanh thu, 8/10 DN có phân tích chỉ tiêu tỷ suất sinh lời từ hoạt động kinh doanh/doanh thu. Các DN này đều thực hiện so sánh với chỉ tiêu hiệu quả kinh doanh trung bình của các DN cùng ngành thép.

Ngoài các chỉ tiêu phản ánh khả năng sinh lời trên, các công ty cổ phần niêm yết còn phân tích thêm các chỉ tiêu sau: Hệ số sinh lời cổ phiếu thường; Hệ số giá trên thu nhập của cổ phiếu, hệ số chi trả cổ tức trên thị giá của mỗi cổ phần thường và hệ số giá trị sổ sách của cổ phiếu.

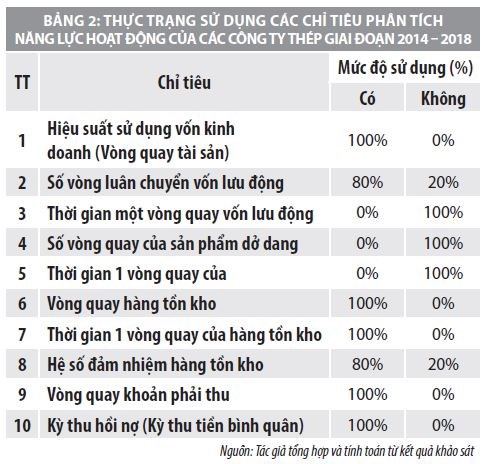

- Phân tích hiệu suất sử dụng vốn DN.

Để đánh giá hiệu suất sử dụng vốn của DN, DN sử dụng nhóm chỉ tiêu phản ánh năng lực hoạt động cho biết khả năng sử dụng các nguồn lực của DN vào hoạt động kinh doanh. Chỉ tiêu này cao thể hiện DN sử dụng hiệu quả các nguồn lực, từ đó tạo tiền đề nâng cao hiệu quả kinh doanh. Qua khảo sát thực tế hoạt động phân tích năng lực hoạt động tại các công ty thép thuộc Tổng công ty Thép Việt Nam cho thấy, việc phân tích năng lực hoạt động tại các công ty thực hiện tương đối tốt.

Phần lớn các công ty hay bỏ qua chỉ tiêu vòng quay sản phẩm dở dang, thời gian một vòng quay của sản phẩm dở dang và chỉ tiêu vòng quay khoản phải trả bởi quan điểm của chuyên viên phân tích cũng như ban lãnh đạo của công ty chỉ quan tâm đến yếu tố mà công ty chủ động, yếu tố chiếm tỷ trọng lớn trọng bộ phận chi phí đầu vào của công ty. Điều này hoàn toàn không đúng. Các công ty thép, đặc biệt công ty có hoạt động sản xuất thép thì việc quản trị sản phẩm dở dang tương đối quan trọng nhằm giúp công ty không bị ngưng trệ quá trình sản xuất do việc thiếu sản phẩm dở dang đáp ứng các công đoạn của quá trình sản xuất cũng như nâng cao hiệu quả sử dụng bộ phận sản phẩm dở dang trong quá trình sản xuất kinh doanh.

- Phân tích hiệu quả kinh doanh gắn liền trách nhiệm với người lao động và xã hội

Kết quả điều tra khảo sát cho thấy, 100% DN nghiên cứu có phân tích và đánh giá hiệu quả kinh doanh gắn liền trách nhiệm với người lao động và xã hội, tuy nhiên, việc phân tích còn sơ sài và mang tính chất đối phó.

Đánh giá khái quát quy trình phân tích

Các DN thép mới chỉ tiến hành tính toán, so sánh, phân tích một số chỉ tiêu để báo cáo theo yêu cầu của ban lãnh đạo DN. Hầu hết các DN chưa thực hiện tổ chức phân tích hiệu quả kinh doanh theo một quy trình cụ thể và khoa học theo các khâu như: Chuẩn bị phân tích, thực hiện phân tích và kết thúc phân tích.

Thứ nhất, nguồn cơ sở số liệu dữ liệu để phân tích chủ yếu là tài liệu bên trong DN. Các DN ít tham khảo các tài liệu bên ngoài.

Thứ hai, các DN chỉ áp dụng thành thạo phương pháp so sánh trong phân tích mà không sử dụng các phương pháp khác như: đồ thị, phân tích dupont…

Thứ ba, nội dung phân tích bao gồm đánh giá khái quát hiệu quả kinh doanh, phân tích khả năng sinh lời, phân tích hiệu suất sử dụng vốn kinh doanh và phân tích hiệu quả kinh doanh gắn với trách nhiệm người lao động và xã hội. Tuy nhiên, việc phân tích các nội dung này vẫn sơ sài, chưa tìm ra được nguyên nhân sự tăng giảm của các chỉ tiêu.

Thứ tư, các DN chưa nhận thức được tầm quan trọng của việc phân tích hiệu quả kinh doanh, vì vậy, chưa xây dựng quy trình phân tích hiệu quả kinh doanh cụ thể.

Hoàn thiện hoạt động phân tích hiệu quả kinh doanh tại các doanh nghiệp thép

Để phát huy hiệu quả hoạt động, các DN thép phải không ngừng hoàn thiện hoạt động phân tích hiệu quả kinh doanh nhằm hỗ trợ việc đưa ra các quyết định quan trọng trong hoạt động sản xuất kinh doanh. Theo đó, các công việc cần chú ý:

Thứ nhất, ngoài việc sử dụng các báo cáo tài chính và báo cáo bộ phận thì các DN cần phải tham khảo tài liệu của các DN cùng ngành trong và ngoài nước. Từ đó, có thể so sánh và đánh giá để biết vị trí của DN mình so với các DN khác

Thứ hai, áp dụng linh hoạt các phương pháp trong quá trình phân tích hiệu quả kinh doanh, đồng thời kết hợp sử dụng nhiều phương pháp hiện đại: Dupont, phân tích Swot, phương pháp loại trừ và phương pháp dự đoán.

Thứ ba, các DN cần bổ sung phân tích đánh giá các chỉ tiêu về khả năng sinh lời của chi phí trong phân tích, đồng thời, cần đánh giá được nguyên nhân tăng giảm của các chỉ tiêu phân tích.

Thứ tư, xây dựng quy trình phân tích hiệu quả kinh doanh khoa học tại mỗi DN. Quy trình này bao gồm các bước sau: Lập kế hoạch phân tích, thực hiện phân tích, lập báo cáo phân tích và hoàn chỉnh lưu trữ hồ sơ phân tích.

Tài liệu tham khảo:

1. Nguyễn Trọng Cơ, Nghiêm Thị Thà (2015), Giáo trình phân tích tài chính DN, NXB Tài chính;

2. Phạm Thị Thủy, Nguyễn Thị Lan Anh (2013), Báo cáo tài chính phân tích, dự báo và định giá, NXB Đại học Kinh tế quốc dân;

3. Báo cáo thường niên năm 2018 các công ty: Công ty Cổ phần Gang thép Thái Nguyên, Công ty Cổ phần Thép Nhà Bè;

4. http://www.vnsteel.vn/.