Tái cấu trúc tài chính các doanh nghiệp vận tải biển

Tái cấu trúc tài chính có vai trò quan trọng trong quá trình phát triển của mỗi doanh nghiệp, nhất là đối với các doanh nghiệp vận tải biển đang gặp khó khăn trong quá trình kinh doanh. Hiện nay, ở Việt Nam có khoảng 300 doanh nghiệp hoạt động trong lĩnh vực vận tải biển, nhưng chỉ có 14 doanh nghiệp vận tải biển được niêm yết trên thị trường chứng khoán. Trong bối cảnh thị trường vận tải biển nước ta đang gặp không ít khó khăn, thách thức thì việc tái cấu trúc doanh nghiệp vận tải biển là yêu cầu bức thiết.

Thực trạng cấu trúc tài chính của doanh nghiệp vận tải biển niêm yết trên thị trường chứng khoán

Ở Việt Nam, thời gian qua, mặc dù thị trường vận tải biển (VTB) đã có bước phát triển đáng kể, song các doanh nghiệp (DN) hoạt động trong lĩnh vực này vẫn gặp phải không ít khó khăn, thách thức, ảnh hưởng lớn đến “sức khỏe” tài chính. Để giải quyết tình trạng này, các DN VTB đã tập trung giải quyết các nội dung sau:

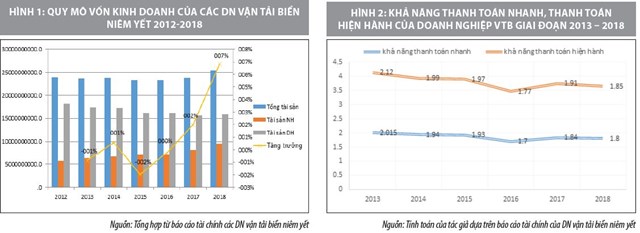

Về quy mô vốn kinh doanh

Quy mô vốn kinh doanh là nhân tố có khả năng tác động đến cấu trúc tài chính cũng như hiệu quả hoạt động kinh doanh của DN. Tổng tài sản của các DN VTB giai đoạn 2012 - 2018 đã tăng lên nhưng không nhiều so với những năm trước đó.

Số liệu thống kê cho thấy, từ năm 2015 trở đi, quy mô kinh doanh của các DN VTB có xu hướng tăng trở lại và tới năm 2018, quy mô kinh doanh của các DN VTB niêm yết tăng từ 0,2% - 0,7% so với năm 2017. Đây là mức tăng trưởng khá ấn tượng khi thị trường VTB đang gặp khó khăn như hiện nay.

Về cơ cấu tài sản

Cơ cấu tài sản của DN thể hiện mối quan hệ giữa bộ phận tài sản trên tổng tài sản của DN. Mỗi DN sẽ có cơ cấu tài sản riêng, phụ thuộc vào đặc điểm của từng DN. Cấu trúc tài chính và cơ cấu tài sản có mối quan hệ chặt chẽ với nhau, do mối quan hệ giữa thời gian sử dụng tài sản với nguồn hình thành tài sản.

Nhìn chung, tỷ trọng tài sản dài hạn của các DN VTB niêm yết ở Việt Nam cao hơn so với tỷ trọng tài sản ngắn hạn. Điều này hoàn toàn phù hợp với đặc điểm kinh doanh của ngành VTB khi các DN VTB phải đầu tư phần lớn vào mua tàu. Giai đoạn 2012 - 2018, tỷ trọng tài sản dài hạn có xu hướng giảm.

Về khả năng thanh toán

Thực tế cho thấy, thời gian qua, khả năng thanh toán nhanh và khả năng thanh toán hiện hành của các DN VTB ở mức rất thấp là do đặc thù ngành VTB có tỷ trọng nợ phải thu trên tổng tài sản ngắn hạn thường xuyên ở mức cao và một phần là do các DN này sử dụng nợ ngắn hạn tài trợ cho tài sản dài hạn.

Tỷ trọng nợ phải thu trên tổng tài sản ngắn hạn trung bình của các DN theo thống kê trong giai đoạn 2012 - 2018 ở mức xấp xỉ 79,25%. Trong khi đó, vốn bằng tiền chỉ chiếm tỷ trọng 14,5% tổng tài sản ngắn hạn. Nguyên nhân chính khiến hệ số khả năng thanh toán nhanh và khả năng thanh toán hiện hành giảm mạnh là do khó khăn chung của nền kinh tế.

Một số tồn tại, hạn chế trong tái cấu trúc tài chính của doanh nghiệp vận tải biển

Bên cạnh những kết quả đạt được nêu trên, việc tái cấu trúc tài chính phần lớn các DN VTB cũng gặp phải một số khó khăn, hạn chế sau:

Thứ nhất, hệ số nợ của các DN VTB niêm yết ở mức cao, tác động tiêu cực đến hiệu quả hoạt động kinh doanh của DN. Thời gian qua, hệ số nợ bình quân của các DN VTB niêm yết ở mức trên 0,6, trong đó, có đến 30% số DN duy trì hệ số nợ ở mức cao trong khoảng 0,7 - 0,9. Hoạt động kinh doanh của các DN hiệu quả thấp và thiếu ổn định, khiến cho mức độ nợ tăng với tốc độ cao và càng trở nên rủi ro, tác động tiêu cực đến tỷ suất sinh lời, đặc biệt là tỷ suất lợi nhuận trên vốn chủ sở hữu.

Thứ hai, tính ổn định trong cấu trúc tài chính của các DN VTB niêm yết chưa cao, do duy trì nguồn vốn dài hạn ở mức thấp. Với tỷ trọng nguồn vốn dài hạn bình quân của các DN VTB niêm yết trong khoảng 51% - 54%, nợ ngắn hạn luôn chiếm tỷ trọng từ 78% - 81% trong tổng nợ. Nguồn vốn thường xuyên của phần lớn các DN VTB ở mức thấp, thậm chí một số DN có nguồn vốn lưu động thường xuyên liên tục âm trong nhiều năm đã dẫn đến sự thiếu an toàn trong chính sách tài chính của DN.

Thứ ba, các hình thức tài trợ nợ cho hoạt động kinh doanh của DN chưa đa dạng. Nguồn vốn của các DN VTB niêm yết chủ yếu phụ thuộc vào nguồn vay từ các ngân hàng thương mại, chiếm khoảng 76% - 77% nguồn tài trợ nợ. Ngoài ra, một phần vốn được tài trợ từ khoản nợ chiếm dụng từ nhà cung cấp và các khoản nợ khác, từ các hình thức huy động nợ dài hạn, từ phát hành trái phiếu, thuê tài chính chưa được áp dụng phổ biến, triệt để.

Thứ tư, về cấu trúc tài chính, trong cấu trúc tài chính của các DN VTB niêm yết có quy mô nhỏ và trung bình thường sẽ kém ổn định, rủi ro cao hơn, rất dễ bị tác động bởi những yếu tố bất lợi trên thị trường, do năng lực tài chính hạn chế, DN chủ yếu phụ thuộc vào nguồn vốn ngắn hạn, khả năng kiểm soát nợ và duy trì nguồn vốn thường xuyên ở mức chưa tốt. Điều này phản ánh đúng năng lực tài chính, khả năng tự chủ tài chính, cũng như những bất lợi của những DN có quy mô nhỏ và trung bình.

Giải pháp tái cấu trúc tài chính các doanh nghiệp vận tải biển

Để khắc phục những hạn chế trên, thời gian tới, các DN VTB cần thực hiện tái cấu trúc theo các nội dung sau:

Một là, xây dựng mô hình tái cấu trúc tài chính phù hợp với đặc thù của từng nhóm DN. Cụ thể:

- Đối với DN kinh doanh thua lỗ kéo dài: Kinh doanh VTB niêm yết có thua lỗ khiến cho giá trị tài sản, cũng như vốn chủ sở hữu của các DN VTB niêm yết bị hao hụt dần. Để giảm lỗ, DN cần cắt bớt những chi phí không cần thiết, hạn chế khoản vay đầu tư vào những dự án chưa thu lời được ngay, chấp nhận thu hẹp ngành nghề, thoái vốn chi nhánh thiếu hiệu quả, đẩy mạnh doanh thu bằng tăng khả năng tiêu thụ sản phẩm. Đồng thời, DN nên thực hiện đàm phán ngay với các chủ nợ thông qua các giải pháp như chuyển đổi nợ thành vốn góp, bán nợ cho chủ nợ khác, cơ cấu lại thời hạn thanh toán, cho phép thêm vào các điều khoản bổ sung hợp lý vào các hợp đồng để giảm thiểu lãi suất vay phải trả… để tránh lâm vào tình trạng mất khả năng thanh toán khi các hợp đồng vay đến hạn thanh toán.

- Đối với DN mở rộng quá mức: DN VTB niêm yết cần đánh giá lại quy mô của DN. Trong trường hợp này, mặc dù đã huy động tối đa nguồn vốn bên trong nhưng không thể đáp ứng được yêu cầu, buộc DN phải gia tăng huy động vốn từ bên ngoài như vay nợ qua hệ thống ngân hàng thương mại, phát hành trái phiếu và sử dụng tín dụng thương mại từ các nhà cung cấp quá mức.

Để tránh hệ số nợ quá cao, có thể làm DN mất kiểm soát trong trường hợp rủi ro xảy ra, DN phải kiểm soát chặt các dự án, chương trình đầu tư, có kế hoạch thu hồi vốn và trả nợ đúng hạn định hoặc tối thiểu cũng có các phương án dự phòng khi yếu tố không thuận lợi xảy ra.

Hai là, tái cấu trúc nợ theo hướng gia tăng nợ dài hạn, đảm bảo sự an toàn và ổn định về nguồn tài trợ của DN.

Sử dụng nợ vay không hợp lý trong đầu tư chính là nguyên nhân dẫn đến hoạt động kém ở các DN VTB niêm yết trong thời gian vừa qua. Vì vậy, tái cấu trúc các khoản nợ cần phù hợp với hoàn cảnh thực tế của từng DN VTB niêm yết, cụ thể:

(i) Đối với các DN VTB niêm yết gặp khó khăn trong việc thanh toán các khoản nợ đến hạn song vẫn có khả năng hoạt động, cần áp dụng các biện pháp nhằm cải thiện khả năng thanh toán như thực hiện đàm phán với các chủ nợ trong việc giảm lãi suất, khoanh nợ, giãn nợ. Các biện pháp trên sẽ giúp các DN giảm được áp lực thanh toán, tập trung vào cải thiện hiệu quả hoạt động kinh doanh để có nguồn thanh toán nợ. Để thực hiện được điều này các DN cần có phương án phục hồi hoạt động kinh doanh và kế hoạch trả nợ hợp lý để có thể thuyết phục được chủ nợ.

(ii) Đối với các DN VTB niêm yết có chính sách tài trợ thiếu an toàn, do sử dụng nợ ngắn hạn để đầu tư tài sản dài hạn, có thể tái cơ cấu bằng cách đàm phán điều chỉnh kỳ hạn nợ đảm bảo phù hợp với thời gian sử dụng tài sản, nhằm tránh tình trạng mất cân đối nguồn vốn, góp phần lành mạnh hóa tình hình tài chính của DN.

Trong trường hợp các DN có khả năng hoạt động tốt ngân hàng cũng cần xem xét tới việc bơm thêm dòng vốn nhằm duy trì hoạt động và tiến tới hoạt động có hiệu quả. DN cần điều chỉnh tốc độ tăng trưởng chậm lại, cắt giảm tiến độ đầu tư mới, bán các tài sản và vốn góp tại các các DN VTB thành viên để trả bớt nợ; đồng thời, tái cấu trúc lại hoạt động kinh doanh nhằm cải thiện khả năng sinh lời từ đó tăng cường nguồn vốn chủ sở hữu.

(iii) Đối với các DN VTB niêm yết không có khả năng phục hồi, do hệ số nợ quá cao, hoạt động kinh doanh thua lỗ kéo dài cần có những giải pháp kịp thời như: Bán lại các khoản nợ cho bên thứ ba hay thực hiện thủ tục phá sản DN. Sau khi thực hiện các biện pháp tái cấu trúc nợ, các chủ nợ và DN cần thiết lập cơ chế kiểm soát nợ vay phát sinh mới của DN, nhằm giúp DN cấu trúc tài chính hợp lý.

Ba là, đa dạng hóa nguồn tài trợ.

Một số nguồn tài trợ cho DN VTB có thể kể đến như: (i) Các DN VTB niêm yết có thể liên kết sáp nhập với nhau, phân công lại sản xuất, hiện đại hóa thiết bị và cắt giảm các chi phí; (ii) Vốn huy động từ các tổ chức tài chính, ngân hàng trong nước; (iii) Vốn đầu tư trực tiếp nước ngoài (FDI), cần khuyến khích đầu tư nước ngòai qua chính sách hỗ trợ đầu tư, giảm bớt hiện trạng dòng vốn đảo chiều; (iv) Huy động vốn qua trái phiếu DN. Đây là hình thức huy động vốn phù hợp với các DN trong ngành vận tải biển có quy mô lớn bởi đây là nguồn vốn dài hạn với chi phí sử dụng vốn ổn định và hợp lý phù hợp với nhu cầu huy động vốn cho các dự án đầu tư phát triển.

Bốn là, tái cấu trúc chiến lược hỗ trợ tài chính.

Rà soát lại các dự án đầu tư. Ngành VTB là một trong những ngành có mức vốn đầu tư cho các dự án phát triển rất lớn. Chính vì vậy, các DN cần đánh giá lại khả năng tài chính, rà soát lại dự án đầu tư, chuyển giao hoặc bán các dự án mà các DN VTB không đủ năng lực tài chính để tiếp tục thực hiện. Cơ cấu lại danh mục đầu tư theo hướng thu hẹp, thoái vốn tại các khoản đầu tư tài chính. Trong điều kiện khó khăn, các khoản đầu tư vào các DN VTB “con” sẽ trở thành một gánh nặng cho các DN VTB “mẹ” khiến các DN VTB “mẹ” bị kẹt vốn, thậm chí là mất vốn. Việc thoái vốn có thể được thực hiện bằng nhiều hình thức như tiến hành cổ phần hóa, thoái vốn thông qua việc bán cổ phần bằng phương pháp đấu giá trên sàn chứng khoán hoặc bán lại cho các cổ đông chiến lược. Bên cạnh các nỗ lực thoái vốn đầu tư ngoài ngành thì một điều không kém phần quan trọng khác là nỗ lực của chính DN trong việc cải thiện hiệu quả hoạt động.

Tài liệu tham khảo:

1. Báo cáo phân tích ngành Vận tải biển - Chứng khoán Phương Nam (2013-2017);

2. Báo cáo tài chính các DN vận tải biển niêm yết;

3. Giáo trình Tài chính doanh nghiệp - Bùi Văn Vần, Vũ Văn Ninh (2013), NXB Tài chính;

4. Nguyễn Hữu Huân, Lê Nguyễn Quỳnh Hương (2014), "Cấu trúc vốn và giá trị DN tại Việt Nam”, Tạp chí Công nghệ ngân hàng số 101;

5. Nam Khánh (2018), DN kêu lỗ liên miên, vận tải biển chưa thoát khó, https://www.baogiaothong.vn/doanh-nghiep-keu-lo-lien-mien-van-tai-bien-chua-thoat-kho-d273906.html.

: Thu ngân sách 6 tháng đầu năm đạt 11.000 tỷ đồng")