Thúc đẩy cho vay sản xuất, kinh doanh thủy sản theo chuỗi giá trị

Theo thống kê của Ngân hàng Nhà nước, dư nợ tín dụng đối với lĩnh vực nông nghiệp, nông thôn tính đến tháng 10/2019 đạt gần 1,9 triệu tỷ đồng, song dư nợ cho vay liên kết theo chuỗi giá trị chưa cao, nhất là đối với cho vay sản xuất, kinh doanh thủy sản theo chuỗi giá trị.

Các giải pháp tín dụng hiện hành mang hình thức hỗ trợ hơn là hướng đến sự phát triển tín dụng cho vay theo chuỗi giá trị ngành Thủy sản bền vững. Bài viết nhận diện những vấn đề còn tồn tại, khó khăn trong phát triển tín dụng cho vay sản xuất, kinh doanh thủy sản theo chuỗi giá trị, từ đó đề xuất định hướng triển khai các chương trình tín dụng đặc thù, trong đó có cho vay sản xuất, kinh doanh thủy sản theo chuỗi giá trị, đảm bảo lợi ích của các bên tham gia.

Về tín dụng cho sản xuất, kinh doanh thuỷ sản theo chuỗi giá trị

Trong những năm qua, Chính phủ, Thủ tướng Chính phủ đã ban hành nhiều chính sách hỗ trợ phát triển liên kết chuỗi giá trị nông sản nói chung và thủy sản nói riêng và đều đề cập đến các giải pháp cho vấn đề phát triển tín dụng cho vay sản xuất, kinh doanh thuỷ sản theo chuỗi giá trị. Điển hình như: Nghị định số 56/2009/NĐ-CP về trợ giúp phát triển doanh nghiệp nhỏ và vừa; Quyết định số 80/2002/QĐ-TTg về chính sách khuyến khích tiêu thụ nông sản thông qua hợp đồng; Quyết định số 107/2008/QĐ-TTg về một số chính sách hỗ trợ, phát triển sản xuất, chế biến, tiêu thụ rau, quả, chè an toàn đến năm 2015; Quyết định số 644/2014/QĐ-TTg phê duyệt Đề án “Hỗ trợ doanh nghiệp nhỏ và vừa để phát triển các cụm liên kết ngành trong chuỗi giá trị khu vực nông nghiệp, nông thôn”…

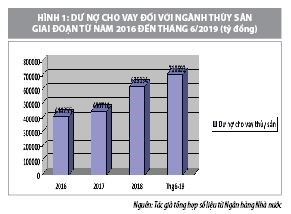

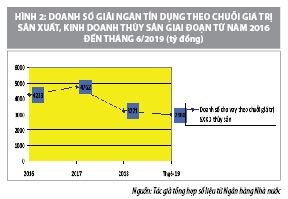

Tuy nhiên, thống kê của Ngân hàng Nhà nước cho thấy, dư nợ tín dụng cho vay liên kết theo chuỗi giá trị chưa cao, nhất là đối với cho vay sản xuất, kinh doanh thủy sản theo chuỗi giá trị. Các giải pháp tín dụng hiện hành mang hình thức hỗ trợ hơn là hướng đến sự phát triển tín dụng cho vay theo chuỗi giá trị ngành Thủy sản bền vững. Tín dụng theo chuỗi giá trị ngành Thủy sản mới được bắt đầu thí điểm triển khai từ ngày 28/5/2014. Theo thống kê, tính chung trong giai đoạn từ năm 2016 đến tháng 6/2019, so với cho vay truyền thống ngành Thủy sản, doanh số giải ngân cho tín dụng theo chuỗi giá trị sản xuất, kinh doanh thủy sản hiện nay chiếm tỷ lệ nhỏ, dao động từ 0,12% đến 0,69%. Trong khi dư nợ tín dụng lĩnh vực nuôi trồng, chế biến, sản xuất, kinh doanh thủy sản tính đến ngày 30/6/2019 đạt 710.693 tỷ đồng, tăng 23,5% so với cùng kỳ năm 2018 (cao hơn so với mức tăng tín dụng chung 9,12%), chiếm khoảng 12% tổng dư nợ tín dụng đối với nền kinh tế; trong đó, dư nợ tín dụng ngắn hạn đối với lĩnh vực thủy sản đạt 421.120 tỷ đồng (chiếm 60%); dư nợ trung dài hạn đạt 289.573 tỷ đồng (chiếm 40%).

Khó khăn, thách thức trong kinh doanh thủy sản

Từ năm 2014 đến nay, quá trình thí điểm cho vay chuỗi giá trị ngành Thủy sản còn gặp nhiều khó khăn, vướng mắc như:

Về chính sách phát triển thủy sản của địa phương

- Cơ chế, chính sách còn chưa hoàn thiện; chưa khuyến khích, tạo động lực cho phát triển, nhất là với vùng trọng tâm, đặc thù phát triển nuôi trồng, chế biến thủy sản. Cơ cấu phát triển kinh tế thủy sản thiếu bền vững, hạ tầng kỹ thuật phục vụ nuôi trồng thủy sản còn hạn chế, đầu tư chưa đồng bộ; phương thức nuôi chủ yếu vẫn là quảng canh và quảng canh cải tiến, năng suất thấp.

- Trình độ chuyên môn, kỹ thuật, khoa học công nghệ, phương thức sản xuất áp dụng cho việc phát triển ngành Thủy sản chưa đáp ứng yêu cầu, làm hạn chế khả năng sản xuất, khai thác và làm gia tăng chi phí đầu vào, hiệu quả sản xuất thấp.

- Công tác quản lý nhà nước còn nhiều bất cập, sự phối hợp giữa các cấp, các ngành với các địa phương còn chưa đồng bộ; môi trường đầu tư kinh doanh chưa hấp dẫn, nên khó thu hút đầu tư phát triển.

Về điều kiện khách quan và khách hàng vay vốn

Khoản vay từ các hộ nông dân thường nhỏ lẻ, gây khó khăn cho ngân hàng, tổ chức tín dụng trong quản lý. Vấn đề tài sản bảo đảm cũng khó được đáp ứng, do đối tượng vay vốn thường dùng tư liệu sản xuất (đất đai, máy móc thiết bị…) hoặc tài sản hình thành từ vốn vay để bảo đảm. Bên cạnh đó, vì rủi ro lớn chủ yếu đến từ thời tiết, chi phí quản lý cao; đồng thời, phải đáp ứng khả năng sinh lời kỳ vọng của ngân hàng, trong khi lãi suất lại cao, người chịu cuối cùng lại là người vay (hộ dân). Cho vay theo chuỗi giá trị sản xuất thủy sản còn gặp những khó khăn khác như: Tính liên kết của các chủ thể trong sản xuất còn lỏng lẻo; tính tuân thủ các cam kết trong hợp đồng còn yếu.

Về phía ngân hàng cho vay

- Trình độ chuyên môn của cán bộ ngân hàng còn bất cập: Trong mô hình cũ, nhân viên ngân hàng nói chung còn thụ động, chờ đợi khách hàng đến vay. Trong khi, nhu cầu tiếp cận vốn theo hình thức cho vay theo chuỗi giá trị đòi hỏi cán bộ tín dụng phải chủ động tìm kiếm và quan hệ với khách hàng, cũng như tăng cường điều tra, giám sát ở mức độ cao hơn đối với các lĩnh vực. Kiến thức về mô hình, kỹ thuật cho vay theo chuỗi giá trị của cán bộ tín dụng cũng còn nhiều hạn chế.

- Lãi suất cao: Đây là thách thức đối với các tổ chức tài chính vi mô, khi phần lớn các khách hàng của họ đều tham gia vào hoạt động trao đổi thương mại dựa trên doanh thu cao.

- Tiềm năng vốn tài sản/khả năng thanh khoản: Tiền gửi tại các ngân hàng và định chế tài chính khác nói chung là ngắn hạn và trung hạn, điều này làm hạn chế khả năng cho vay của các định chế tài chính đối với nhu cầu trung và dài hạn.

- Khả năng tiếp cập công nghệ hiện đại của các ngân hàng hiện nay cũng còn nhiều hạn chế...

Giải pháp phát triển cho vay sản xuất, kinh doanh thủy sản theo chuỗi giá trị

Cho vay theo chuỗi giá trị sản xuất, kinh doanh thủy sản là hướng đi mới mà Nhà nước đang tập trung nghiên cứu, đổi mới nhằm mang lại lợi ích cho các chủ thể tham gia; đồng thời, hạn chế các rủi cho các chủ thể đó, qua đó nâng cao vai trò của Nhà nước trong phát triển thủy sản. Để khắc phục những tồn tại, khó khăn và thúc đẩy hơn nữa hoạt động tín dụng này, thời gian tới cần tập trung vào một số vấn đề cụ thể sau:

Đối với cơ quan quản lý nhà nước

- Hoàn thiện khung khổ pháp lý, bổ sung cơ chế, chính sách, tạo điều kiện thúc đẩy hoạt động tín dụng cho vay sản xuất, kinh doanh thủy sản theo chuỗi.

- Có chế tài xử lý cụ thể đối với các chủ thể tham gia trong chuỗi giá trị thủy sản để từ đó ràng buộc nghĩa vụ, trách nhiệm của các thành viên trên cơ sở đảm bảo các nguyên tắc: Tự nguyện, bình đẳng, công khai, minh bạch về lợi ích của các bên tham gia; hợp tác, tương hỗ lẫn nhau trong quá trình xử lý những rủi ro biến động lớn đối với sản xuất.

- Nghiên cứu, dự báo chiến lược sản xuất các sản phẩm thủy sản, để kịp thời có biện pháp triển khai đồng bộ từ khâu sản xuất cho đến việc tạo lập thị trường.

- Nâng cao hiệu quả hoạt động của bộ máy quản lý nhà nước chuyên ngành về thuỷ sản từ trung ương đến các địa phương.

Đối với các địa phương

- Đẩy mạnh tuyên truyền về ý thức bảo vệ nguồn lợi thuỷ sản; Có giải pháp, kế hoạch cụ thể khai thác hiệu quả tiềm năng, thế mạnh kinh tế thuỷ sản địa phương.

- Xây dựng và triển khai Đề án xây dựng các trung tâm nghề cá; Chuyển đổi cơ cấu nghề khai thác thuỷ sản ven bờ gắn với việc giảm nhanh lượng tàu khai thác thuỷ sản ven bờ; Triển khai các dự án đầu tư hạ tầng các vùng nuôi trồng thuỷ sản tập trung gắn với từng đối tượng chủ lực đã xác định, các dự án đầu tư cảng cá, chợ cá đầu mối và các khu dịch vụ hậu cần nghề cá…

- Tăng cường quản lý sản xuất giống, nuôi trồng, khai thác, thu mua bảo quản, chế biến thủy sản và dịch vụ hậu cần nghề cá theo chuỗi, đảm bảo an toàn thực phẩm, nâng cao giá trị sản phẩm.

- Xây dựng trung tâm khuyến nông, để thu hút và hỗ trợ người dân, doanh nghiệp tham gia sâu rộng và tạo động lực cho sản xuất, kinh doanh.

Đối với các định chế tài chính

- Xây dựng chính sách tín dụng theo chuỗi giá trị sản xuất kinh doanh thủy sản phù hợp; Nới lỏng cơ chế cho vay khu vực nông nghiệp, nông thôn nhằm tiết giảm tối đa thủ tục vay vốn; Có chính sách ưu đãi về lãi suất vay cho đối với các hộ nuôi trồng, doanh nghiệp chế biến sản xuất, kinh doanh trong mô hình chuỗi, giảm thiểu các điều kiện, thủ tục vay vốn.

- Nghiên cứu, triển khai chính sách bảo hiểm trong thủy sản, nhất là chính sách bảo hiểm đối với các sản phẩm thủy sản chủ lực, để ngân hàng, người dân và doanh nghiệp yên tâm tăng cường triển khai các dự án liên kết, ứng dụng công nghệ cao trong sản xuất thủy sản.

- Tăng thời gian vay vốn với những khoản vay ngắn hạn và linh hoạt trong thanh toán nợ gốc, lãi và cần ưu tiên nâng hạn mức cho vay với khách hàng là doanh nghiệp truyền thống như: Các doanh nghiệp chế biến và xuất khẩu có uy tín.

- Đổi mới hoạt động cho vay, đa dạng hóa sản phẩm dịch vụ phù hợp với đặc điểm vùng miền, đặc thù từng ngành nghề, khách hàng, phù hợp với từng mô hình hợp tác, liên kết khác nhau ở mỗi địa phương, mỗi lĩnh vực sản xuất. Cải tiến sản phẩm theo hướng giảm thiểu thủ tục, tiếp cận nguồn vốn tín dụng thuận tiện, nhằm giúp các doanh nghiệp, hộ thủy sản phát triển sản xuất kinh doanh.

Đối với khách hàng vay vốn

- Cần lựa chọn và phối hợp với chủ thể đại diện trong chuỗi giá trị ngành Thủy sản. Chủ thể đại diện phải là đơn vị có uy tín trong chuỗi thông qua các tiêu chí như: Số năm hoạt động trong ngành Thủy sản, thương hiệu của đơn vị trong và ngoài nước, số lượng thị trường xuất khẩu được chấp nhận, chất lượng kỹ thuật của cán bộ công nhân viên, lịch sử thanh toán hàng hóa đối với nhà cung cấp và giao hàng đối với bên thu mua, mức độ phối hợp sở nông nghiệp, hiệp hội, hợp tác xã ngành Thủy sản ở địa phương và trên toàn quốc.

- Để được vay vốn từ ngân hàng phát triển sản xuất, kinh doanh thủy sản, khách hàng phải ký cam kết không vi phạm các vấn đề vệ sinh an toàn thực phẩm, bắt buộc tạo ra sản phẩm an toàn khi đến tay người tiêu dùng; Cam kết minh bạch trong việc cung cấp các thông tin thị trường và yêu cầu chất lượng sản phẩm của khách hàng cho người sản xuất nuôi trồng thủy sản, để có thể tổ chức sản xuất ra những sản phẩm đáp ứng yêu cầu của thị trường.

- Tăng cường vai trò hiệp hội, ngành trong công tác hỗ trợ chế biến, cân đối nguồn nguyên liệu, bảo quản và điều tiết giá thị trường. Tránh tình trạng cạnh tranh không lành mạnh, gây thiệt hại cho các doanh nghiệp sản xuất sản phẩm cùng loại trên thị trường.

Tài liệu tham khảo:

1. Chính phủ (2014), Nghị quyết số 14/2014/NĐ-CP ngày 7/7/2014 về một số chính sách phát triển thủy sản;

2. Chính phủ (2015), Nghị định số 55/2015/NĐ-CP ngày 09/06/2015 về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn;

3. Bộ Khoa học và Công nghệ (2011), Những vấn đề cơ bản của phát triển kinh tế Việt Nam đến năm 2020, NXB Khoa học xã hội;

4. Bộ Nông nghiệp và Phát triển nông thôn (2011), Đề án phát triển nuôi trồng thủy sản đến năm 2020;

5. Bộ Nông nghiệp và Phát triển nông thôn (2013), Quyết định số 2760/QĐ-BNN-TCTS ngày 22/11/2013 phê duyệt đề án tái cơ cấu ngành Thủy sản theo hướng nâng cao giá trị gia tăng và phát triển bền vững.

: Thu ngân sách 6 tháng đầu năm đạt 11.000 tỷ đồng")