Thực trạng tài chính các công ty vận tải biển thuộc Tổng công ty hàng hải Việt Nam

Bài viết phân tích tình hình tài chính của các công ty vận tải biển thuộc Tổng Công ty Hàng hải Việt Nam giai đoạn 2014 - 2018. Qua phân tích tình hình tài chính các công ty thành viên Tổng Công ty Hàng hải Việt Nam cho thấy, sau khi thực hiện cổ phần hóa “sức khỏe” tài chính của các công ty nhìn chung còn yếu. Để khắc phục tình trạng này, cần có nhiều giải pháp để nâng cao năng lực tài chính của các công ty này trong thời gian tới.

Tình hình tài chính của các công ty vận tải biển

Tổng Công ty Hàng hải Việt Nam (Vinalines) là doanh nghiệp (DN) 100% vốn nhà nước được thành lập năm 1995. Năm 2006, Vinalines chuyển đổi sang hoạt động theo mô hình công ty mẹ - công ty con. Năm 2010, công ty mẹ của Vinalines chuyển đổi thành Công ty TNHH một thành viên do Nhà nước làm chủ sở hữu.

Trong những năm qua, các công ty thành viên của Vinalines đã quyết liệt, thực hiện cổ phần hóa để tăng cường năng lực tài chính và duy trì hoạt động ổn định, trong đó có thể kể tới 8 công ty thành viên gồm: Công ty Hợp tác lao động với nước ngoài (INLACO), Công ty Cổ phần Vận tải biển Vinaship (VINASHIP), Công ty Cổ phần Dịch vụ vận tải và Thương mại (TRANSCO), Công ty Cổ phần Hàng hải Đông Đô (DONG DO MARINE), Công ty Cổ phần Vận tải biển Bắc (NORTH FREIGHT), Công ty Cổ phần Vận tải biển Việt Nam (VOSCO), Công ty Cổ phần Vận tải và Thuê tàu biển Việt Nam (VITRANSCHART), Công ty Cổ phần Vận tải biển Hải Âu (SESCO). Sau khi các công ty này thực hiện cổ phần hóa, ngoại trừ Công ty Cổ phần Vận tải biển Bắc (NORTH FREIGHT) có kết quả tài chính tương đối ổn định, còn 7 công ty vận tải biển còn lại lâm vào tình trạng khó khăn nhiều mặt, “sức khỏe” tài chính “yếu”.

Cơ sở lý luận và phương pháp phân tích

Thực trạng tài chính của một DN được phản ánh bởi hệ thống các chỉ tiêu tài chính. Các chỉ tiêu cơ bản gồm có:

Tỷ số lợi nhuận ròng trên tài sản – ROA:

ROA = Lợi nhuận/Tổng giá trị tài sản (1)

ROA càng cao có nghĩa là hiệu quả kinh doanh của DN càng cao.

Tỷ số lợi nhuận ròng trên vốn chủ sở hữu – ROE:

ROE = Lợi nhuận/ Vốn cổ phần thường (2)

ROE đánh giá một đồng vốn chủ sở hữu tích lũy tạo ra bao nhiêu đồng lợi nhuận trong một kỳ kinh doanh. ROE càng cao có nghĩa là hiệu quả kinh doanh của DN càng cao và cổ phiếu của DN càng hấp dẫn nhà đầu tư hơn.

Tỷ lệ lợi nhuận gộp trên doanh thu – GOS:

GOS = Lợi nhuận gộp/Doanh thu

Lợi nhuận gộp là lợi nhuận chưa trừ chi phí ngoài sản xuất như chi phí bán hàng, chi phí quản lý DN, thuế thu nhập DN và lãi vay. Nếu GOS tăng chứng tỏ hiệu quả kinh doanh của DN đang tăng. Khi so sánh GOS của DN với DN đối thủ có thể đánh giá năng lực cạnh tranh của DN.

Chỉ số Nợ trên tổng giá trị tài sản – DAR:

DAR = 100% x Tổng nợ/Tổng tài sản

Chỉ số DAR cho biết, có bao nhiêu phần trăm giá trị tài sản của DN hình thành từ vốn nợ. Tỷ số này quá nhỏ cho thấy, DN có khả năng tự chủ tài chính cao nhưng DN chưa biết khai thác đòn bẩy tài chính. Ngược lại, tỷ số này quá cao cho thấy, DN không có thực lực tài chính mà phụ thuộc tài chính, rủi ro tài chính cao.

Chỉ số giá/giá trị sổ sách (Price to Book value ratio) - P/B:

P/B = Giá cổ phiếu/Tổng giá trị tài sản - Giá trị tài sản vô hình - Nợ

Là tỷ lệ so sánh giá của một cổ phiếu so với giá trị ghi sổ của cổ phiếu đó. Tỷ lệ này được tính toán bằng cách lấy giá đóng cửa hiện tại của cổ phiếu chia cho giá trị ghi sổ tại quý gần nhất. Chỉ số P/B<1 cho thấy, cổ phiếu của công ty là không tốt, ngược lại P/B>1 là tốt.

Lợi nhuận (thu nhập) trên mỗi cổ phiếu – EPS:

EPS = Thu nhập ròng - Cổ tức của cổ phiếu ưu đãi/Lượng cổ phiếu bình quân đang lưu hành (6)

EPS thể hiện khả năng kiếm lợi nhuận của DN. EPS cho biết DN nào làm ăn có hiệu quả hơn. Hai DN có cùng EPS, DN nào có ít cổ phiếu hơn là có hiệu quả hơn.

Chỉ số giá trên thu nhập - P/E:

P/E = P/EPS (7)

P/E cho thấy, giá cổ phiếu hiện tại cao hơn thu nhập từ cổ phiếu đó bao nhiêu lần. Muốn biết giá cổ phiếu của công ty, chỉ cần nhân thu nhập từ cổ phiếu (cổ tức) với chỉ số P/E.

Chỉ số Beta: Đo lường mức độ biến động hay còn gọi là thước đo rủi ro hệ thống của một cổ phiếu chứng khoán. Một cổ phiếu chứng khoán có Beta bằng 1 cho biết, giá chứng khoán đó sẽ di chuyển cùng với giá chung của thị trường. Beta nhỏ hơn 1 có nghĩa là chứng khoán đó sẽ có mức thay đổi giá ít hơn mức thay đổi chung của thị trường. Beta lớn hơn 1 cho biết, giá chứng khoán sẽ thay đổi nhiều hơn mức dao động chung của thị trường, thể hiện khả năng tạo được một tỷ suất sinh lợi cao hơn, nhưng cũng tiềm ẩn rủi ro cao hơn. Công thức tính hệ số beta như sau:

Beta = Covar(Ri,Rm)/Var(Rm) (8)

Trong đó:

Ri: Tỷ suất sinh lời của chứng khoán

Rm: Tỷ suất sinh lời của thị trường (ở thị trường Việt Nam là VN-Index)

Var (Rm): Phương sai của tỷ suất sinh lời của thị trường.

Covar (Ri,Rm): Hiệp phương sai của tỷ suất sinh lời của chứng khoán và tỷ suất sinh lời của thị trường.

Tỷ suất sinh lời được tính như sau: R = (p1-p0)/p0

Trong đó: P1 là giá đóng cửa phiên đang xét; P0 là giá đóng cửa phiên trước đó.

Trong các chỉ số tài chính nói trên, các chỉ số P/B, EPS, P/E, Beta thường được nhà đầu tư cổ phiếu quan tâm hơn là các chủ DN. Dựa trên các chỉ số trên, trong phạm vi nghiên cứu của bài viết, tác giả tập trung phân tích các chỉ số tài chính mà chủ DN cần quan tâm, đó là các chỉ số ROA, ROE, ROS, GOS, DAR.

Phân tích và đánh giá tình hình tài chính của các doanh nghiệp vận tải biển

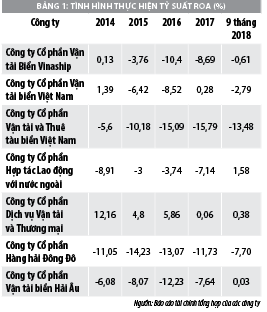

Để đánh giá tình hình tài chính của các công ty vận tải biển thực hiện cổ phần hóa thuộc VINALINES, nhóm tác giải đã thực hiện thu thập số liệu từ báo cáo tài chính của 7 công ty giai đoạn từ năm 2014 đến 9 tháng đầu năm 2018 (Bảng 1).

Số liệu Bảng 1 cho thấy, diễn biến chỉ số ROA của các công ty qua các năm đều rất xấu, ngoại trừ Công ty Cổ phần Dịch vụ Vận tải và Thương mại (TRANSCO) có chỉ số ROA >0, tức là có lợi nhuận nhưng lợi nhuận của công ty này cũng đạt mức rất thấp, năm 2017 chỉ đạt mức 0,06%/năm. Còn lại 6 công ty khác có ROA<0, tức là đều thua lỗ.

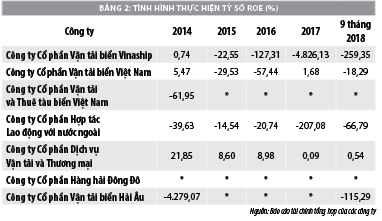

Trong khi đó, Bảng 2 phản ánh tỷ số ROE. Tình hình thực hiện ROE của tất cả các công ty đều rất xấu, trong đó Công ty Cổ phần Hàng hải Đông Đô, Công ty Cổ phần Vận tải và Thuê tàu biển Việt Nam, Công ty Cổ phần Vận tải biển Hải Âu không có lợi nhuận (ký hiệu (*) trong Bảng 2 để thấy rõ vốn chủ sở hữu âm và lợi nhuận cũng âm).

Từ số liệu Bảng 2 cho thấy, chỉ có Công ty Cổ phần Dịch vụ Vận tải và Thương mại là có ROA, ROE thực hiện tương đối tốt, tuy nhiên, đến năm 2017 cũng bị giảm, đến nay chỉ là rất nhỏ.

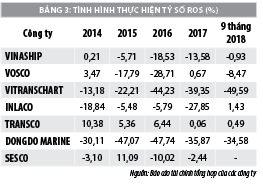

Bảng 3 phản ánh tình hình quan hệ giữa lợi nhuận và doanh thu của các công ty, cho thấy hầu hết các con số của các công ty qua các năm đều âm, chỉ có Công ty Cổ phần Dịch vụ Vận tải và Thương mại có lãi rất thấp. Trong khi đó, tỷ lệ này của 2 công ty VITRANSCHART và DONGDO MARINE là âm 34,58% và âm 49,59%, có nghĩa là 2 công ty này cứ thu được 100 đồng thì lỗ lần lượt 34,58 và 49,59 đồng. Với tình trạng này, vốn chủ sở hữu của công ty sẽ giảm đi nhanh chóng.

Bảng 4 cho thấy, tỷ lệ lãi gộp so với doanh thu thuần. Các con số tại bảng này có nhiều giá trị dương hơn những con số tại Bảng 1, Bảng 2 và Bảng 3. Điều này chứng tỏ rằng, kết quả sản xuất kinh doanh của các công ty không quá xấu như: các công ty INLACO, TRANSCO luôn đạt giá trị dương qua các năm.

Đáng chú ý, kết quả kinh doanh của hai công ty VINASHIP và VOSCO đạt giá trị tăng trưởng dương qua các năm. Kết quả hoạt động của 2 công ty này cho thấy, mặc dù thị trường vận tải biển gặp khủng hoảng, nhưng không phải là nguyên nhân cơ bản gây ra tình trạng thua lỗ của các công ty mà là do chi phí quản lý và chi phí ngoài sản xuất quá lớn, nhất là các chi phí sử dụng vốn. Điều đáng quan tâm, số lỗ này có xu hướng gia tăng qua các năm (đến năm 2017, tổng số lỗ của các công ty đã lên tới trên 261 tỷ đồng và chỉ trong 9 tháng đầu 2018, số lỗ này là trên 254 tỷ đồng). Tình trạng kinh doanh thua lỗ điển hình có thể kể tới như: Công ty VITRANSCHART năm 2017 lỗ 120 tỷ đồng, đến năm 2018 chỉ trong 9 tháng đầu năm lỗ 115 tỷ đồng, chiếm 62% trong tổng số lỗ của công ty, trong khi lỗ từ sản xuất kinh doanh khoảng 35 tỷ đồng, chiếm 38% trong cùng một kỳ kinh doanh.

Về tình trạng nợ (Bảng 5), tỷ lệ nợ so với tổng giá trị tài sản của hầu hết các công ty đều trên 100%, chỉ có 3 công ty VINASHIP, VOSCO, TRANSCO ở mức dưới 100% nhưng cũng đang gia tăng. Chỉ số này phản ánh tình trạng tài chính xấu khi lợi nhuận của doanh nghiệp thấp, tỷ suất ROA thấp hơn lãi suất vay vốn ngân hàng, nhất là khi kinh doanh thua lỗ.

Đánh giá thực trạng và những nguyên nhân

Hầu hết các công ty thành viên thuộc Vinalines đều bị thua lỗ lớn và kéo dài liên tục trong nhiều năm. Các tỷ suất lợi nhuận đều rất thấp, thậm chí âm. Tình trạng nợ đang trở thành gánh nặng cho các chủ doanh nghiệp. Đến nay, 4 trong số 7 công ty thành viên đã mất hết vốn chủ sở hữu, 3 công ty còn lại cũng đang trong tình trạng xấu. Giá cổ phiếu liên tục suy giảm xuống rất thấp, với mức giá đó thì hầu như không có giao dịch mua bán nào diễn ra đối với những cổ phiếu này.

Tình trạng tài chính ảm đạm trên dẫn đến hậu quả đối với ngành Vận tải biển và đối với nền kinh tế nước ta như thế nào? Trước hết, nguy cơ phá sản các doanh nghiệp đang trở thành mối đe dọa thực sự. Ngành Vận tải biển nước ta sẽ mất đi đội tàu biển khá mạnh, không còn tham gia cạnh tranh được với các hãng vận tải biển trong khu vực và trên thế giới. Hàng hóa xuất nhập khẩu của Việt Nam cũng sẽ do các hàng tàu nước ngoài vận chuyển. Nguồn thu ngoại tệ quý báu từ vận tải biển cũng bị giảm, chi ngoại tệ cho việc thuê vận chuyển gia tăng...

Nguyên nhân dẫn tới những khó khăn tài chính của các công ty đưa đến tình trạng thua lỗ kéo dài là kết quả của việc các công ty vận tải biển Việt Nam bị mất vị thế cạnh tranh trên thị trường vận tải biển. Bên cạnh đó, một số DN vận tải biển hoạt động sản xuất kinh doanh không thua lỗ nhưng phải trả chi phí lãi vay quá lớn đã làm cho kết quả tài chính cuối cùng trở nên xấu hơn. Chính các khoản nợ vay không trả được đúng hạn cùng với nợ lãi vay phát sinh không có khả năng thanh toán đúng hạn đã đưa các DN đến tình trạng mất dần vốn chủ sở hữu trong giá trị tài sản.

Hầu hết các công ty thành viên thuộc Vinalines đều bị thua lỗ lớn và kéo dài liên tục trong nhiều năm. Các tỷ suất lợi nhuận đều rất thấp, thậm chí âm. Tình trạng nợ đang trở thành gánh nặng cho các chủ doanh nghiệp. Đến nay, 4 trong số 7 công ty thành viên đã mất hết vốn chủ sở hữu, 3 công ty còn lại cũng đang trong tình trạng xấu.

Bên cạnh rào cản về tài chính, cơ chế cổ phần hóa cũng chưa làm thay đổi căn bản về môi trường quản trị, về nhân lực quản trị. Thực tế là sau khi các công ty vận tải biển thực hiện cổ phần hóa đội ngũ cán bộ quản lý của các công ty chưa có sự thay đổi về chất. Nhà nước chiếm giữ 51% vốn điều lệ, các thành phần khác nắm giữ những bộ phận nhỏ lẻ trong tổng số 49% còn lại. Điều này dẫn đến quyền quyết định về nhân sự quản lý cũng như những quyết định quan trọng khác vẫn hoàn toàn thuộc về cơ quan chủ quản là Tổng công ty Hàng hải Việt Nam, do đó so với trước khi cổ phần hóa không có sự khác biệt đáng kể về công tác quản trị công ty dẫn đến thiếu chủ động, linh hoạt trong hoạt động quản trị.

Giải pháp cải thiện tài chính của các công ty vận tải biển thuộc Vinalines

Để giúp DN vận tải biển thoát khỏi tình trạng tài chính khó khăn như hiện nay và từng bước đi vào hoạt động ổn định và phát triển trong thời gian tới, cần hoàn thiện và nâng cao năng lực quản lý tài chính của DN cổ phần hóa, trong đó các công ty vận tải biển cần chú trọng vào năng lực quản trị.

Xem xét xóa bỏ cơ chế Nhà nước nắm giữ 51% vốn điều lệ, thay vào đó Nhà nước đóng vai trò là một cổ đông bình đẳng với các cổ đông khác. Điều này giúp các DN thuận lợi hơn trong việc huy động vốn từ thị trường chứng khoán để giải quyết các khoản nợ. Để tạo điều kiện đầu tư hiện đại hóa đội tàu và hệ thống cơ sở vật chất phục vụ hoạt động kinh doanh khai thác bằng đường biển.

Đội tàu vận tải biển cần khẩn trương cấu trúc lại, giải bản những tàu đã cũ, lạc hậu, hiệu quả kinh doanh thấp, đầu tư tàu mới đủ sức cạnh tranh trên các tuyến vận tải chở thuê và chở hàng xuất nhập khẩu. Nguồn vốn chủ yếu cho đầu tư những con tàu này sẽ được huy động từ phát hành chứng khoán.

Bên cạnh đó, khi thay đổi được cơ chế quản lý, Nhà nước không còn giữ 51% cổ phần mà chỉ là một cổ đông bình đẳng như các cổ đông khác, nhân sự của bộ máy quản lý và khai thác sẽ thay đổi căn bản. Đại hội đồng cổ đông sẽ quyết định các vấn đề chiến lược, trong đó có chiến lược nhân sự. Những cán bộ có năng lực chuyên môn tốt sẽ được trọng dụng, thậm chí những chuyên gia giỏi sẽ được thuê để điều hành và quản lý công ty.

Tóm lại, tình trạng tài chính của các DN vận tải biển cổ phần hóa thuộc Vinalines hiện đang diễn biến theo chiều hướng xấu, các chỉ số tài chính ROA, ROE, ROS đều rất nhỏ hoặc âm, chỉ số DAR rất lớn, một số DN đã mất hết vốn chủ sở hữu, giá trị tài sản hoàn toàn chỉ là vốn nợ. Giá cổ phiếu trên thị trường thấp, chỉ bằng 1/10 mệnh giá, thậm chí không có giao dịch cổ phiếu. Nguyên nhân dẫn đến tình trạng tài chính yếu kém của các công ty thành viên là do cơ chế cổ phần hóa chưa phù hợp, chưa tạo điều kiện cho các DN chủ động, linh hoạt trong công tác quản trị. Việc giải cứu và đưa đến sự phát triển cho các DN nói trên đang là nhiệm vụ hết sức cấp bách của các bộ, ngành có liên quan. Để giải quyết được vấn đề này, Nhà nước cân nhắc điều chỉnh cơ chế cổ phần hóa hiện nay để tạo điều kiện cho các DN thoát khỏi khủng hoảng tài chính, từng bước ổn định sản xuất kinh doanh.

Tài liệu tham khảo:

1. Bùi Quốc Anh (2007), Những vấn đề lý luận và thực tiễn về cổ phần hóa và sau cổ phần hóa doanh nghiệp nhà nước ở Việt Nam, Luận án Tiến sỹ, Đại học Kinh tế quốc dân;

2. Nguyễn Minh Kiều (2009), Tài chính doanh nghiệp căn bản, NXB Thống kê;

3. Tổng Công ty Hàng hải Việt Nam, Báo cáo tài chính tổng hợp qua các năm 2014 - 2018;

4. Stephen A. Ross, Randolph W. Westerfield, Brad Ford D. Jordan (2003), Fundamentals of Corporate Finance – Six Edition. Published by McGrow Hill/Irwin, 1221 Avenue, New York, NY 1020, USA.