Thực trạng thực hiện cơ chế tự chủ tài chính tại các vườn quốc gia, khu bảo tồn thiên nhiên

Để phát triển kinh doanh du lịch sinh thái nhằm gia tăng nguồn thu, nâng cao khả năng tự chủ tài chính, ngoài các yếu tố về lợi thế, tiềm năng, các vườn quốc gia, khu bảo tồn thiên nhiên cần nhận được sự quan tâm sâu sát của các cấp, ngành về đầu tư xây dựng cơ sở hạ tầng, trang thiết bị, đào tạo nhân lực phục vụ du lịch sinh thái, quản lý du lịch sinh thái bền vững… Bài viết đánh giá thực trạng tự chủ tài chính và phát triển hoạt động kinh doanh du lịch sinh thái tại các vườn quốc gia, khu bảo tồn thiên nhiên và kiến nghị giải pháp nhằm phát triển hoạt động kinh doanh du lịch, góp phần nâng cao khả năng tự chủ tài chính tại các vườn quốc gia, khu bảo tồn thiên nhiên tại Việt Nam.

Thực trạng tự chủ tài chính và kinh doanh du lịch sinh thái tại các vườn quốc gia, khu bảo tồn thiên nhiên

Cơ sở để hoạch định cơ chế quản lý tài chính tại một cơ quan hoặc đơn vị là quyết định về việc thành lập, quy định về tổ chức và hoạt động của cơ quan, đơn vị đó do cơ quan nhà nước có thẩm quyền ban hành. Về mô hình tổ chức, hoạt động của các khu rừng đặc dụng, hệ thống rừng rừng đặc dụng hiện nay được phân cấp quản lý ở 2 cấp. Bộ Nông nghiệp và Phát triển nông thôn chịu trách nhiệm trước Chính phủ thực hiện quản lý nhà nước đối với hệ thống rừng đặc dụng trong phạm vi cả nước; trực tiếp tổ chức quản lý các khu rừng đặc dụng nằm trên địa bàn từ 02 tỉnh, thành phố trực thuộc Trung ương trở lên (bao gồm: Vườn quốc gia Ba Vì, Vườn quốc gia Tam Đảo, Vườn quốc gia Cúc Phương, Vườn quốc gia Bạch Mã, Vườn quốc gia YokDon và Vườn quốc gia Cát Tiên); UBND cấp tỉnh quản lý nhà nước đối với hệ thống rừng đặc dụng ở địa phương.

Theo Khoản 3, Điều 2, Luật Ngân sách Nhà nước (NSNN) năm 2015, Ban quản lý rừng đặc dụng là đơn vị sự nghiệp hoạt động theo cơ chế tài chính của tổ chức sự nghiệp công lập được điều chỉnh bởi Nghị định số 141/2016/NĐ-CP (trước đây là Nghị định số 43/2006/NĐ-CP) của Chính phủ, được tự chủ về thực hiện nhiệm vụ, tự chủ về tổ chức bộ máy, tự chủ về nhân sự, tự chủ tài chính.

Về tự chủ tài chính, các đơn vị sự nghiệp công lập được phân loại theo mức độ, khả năng nguồn lực tài chính tự chủ: (i) Các đơn vị sự nghiệp công tự bảo đảm chi thường xuyên và chi đầu tư; (ii) Các đơn vị sự nghiệp công tự bảo đảm chi thường xuyên; (iii) Các đơn vị sự nghiệp công tự bảo đảm một phần chi thường xuyên; (iiii) Các đơn vị sự nghiệp công do Nhà nước đảm bảo chi thường xuyên.

Các nguồn tài chính đang được quản lý sử dụng tại các vườn quốc gia, khu bảo tồn thiên nhiên gồm: (1) Nguồn NSNN (Chi đầu tư phát triển; Chi thường xuyên; Chi không thường xuyên; Sự nghiệp khoa học; Sự nghiệp môi trường; Sự nghiệp giáo dục); (2) Nguồn lực từ xã hội (Nguồn chi trả dịch vụ môi trường rừng; Nguồn dịch vụ du lịch sinh thái và sản xuất kinh doanh khác; Các nguồn tài chính từ doanh nghiệp, cá nhân, hộ gia đình); (3) Nguồn tài trợ quốc tế. Các vườn quốc gia, khu bảo tồn thiên nhiên quản lý sử dụng các nguồn tài chính trên theo quy định của các văn bản quy phạm pháp luật đối với từng nguồn. Đồng thời, theo Nghị định số 141/2016/NĐ-CP của Chính phủ, từng Ban quản lý phải xây dựng Quy chế chi tiêu nội bộ, quản lý sử dụng tiền và bộ máy tài chính theo Quy chế được Đại hội cán bộ, công nhân viên chức thông qua.

Theo kết quả thống kê chưa đầy đủ từ 36 vườn quốc gia, khu bảo tồn thiên (theo Công văn số 639/BNN-TCLN ngày 4/5/2018 của Tổng cục Lâm nghiệp), không có ban quản lý các vườn quốc gia, khu bảo tồn thiên nhiên nào thuộc nhóm (i) và nhóm (ii); chỉ có 8/36 (chiếm 22,2%) vườn quốc gia, khu bảo tồn thiên nhiên thuộc nhóm (iii) là nhóm tự bảo đảm một phần chi thường xuyên; 28/36 (chiếm 77,8%) ban quản lý, khu bảo tồn thiên nhiên hoạt động phụ thuộc 100% vào nguồn NSNN. Có thể thấy rằng, phần lớn các vườn quốc gia, khu bảo tồn thiên nhiên còn đang lệ thuộc rất lớn vào nguồn thu từ NSNN, khả năng tự chủ tài chính ở mức thấp. Về lâu dài, nguồn NSNN luôn bị giới hạn, không đủ để “bao cấp” cho mọi hoạt động của các khu rừng đặc dụng, do đó giải pháp tài chính bền vững là huy động các nguồn xã hội hóa tham gia đầu tư bảo vệ và phát triển rừng đặc dụng. Vì vậy, phát triển hoạt động kinh doanh du lịch sinh thái một cách bền vững gắn với bảo vệ phát triển rừng, bảo tồn đa dạng sinh học đang là hướng lựa chọn chiến lược của nhiều vườn quốc gia, khu bảo tồn thiên nhiên.

Về kinh doanh du lịch sinh thái

Luật Bảo vệ và Phát triển rừng năm 2004 và Luật Lâm nghiệp năm 2017 đã khẳng định du lịch sinh thái là một trong 03 chức năng nhiệm vụ quan trọng của các vườn quốc gia, khu bảo tồn thiên nhiên.

Tại Việt Nam, hệ thống rừng đặc dụng đã được thành lập, phân bố trên địa bàn cả nước, với 164 khu có tổng diện tích 2.198.744 ha, trong đó, có 31 vườn quốc gia (1.077.236 ha), 58 khu dự trữ thiên nhiên (1.060.959 ha), 10 khu bảo tồn loài - sinh cảnh (38.777 ha), 45 khu bảo vệ cảnh quan (78.129 ha), 20 khu rừng nghiên cứu thực nghiệm khoa học (10.653 ha) đại diện cho hầu hết các hệ sinh thái quan trọng cả trên cạn, đất ngập nước và trên biển (Tổng cục Lâm nghiệp, 2016).

Các khu rừng đặc dụng Việt Nam có nguồn tài nguyên thiên nhiên và nhân văn phong phú, đa dạng, giàu tiềm năng phát triển du lịch sinh thái. Hiện nay, có 61/176 khu (chiếm gần 35%), trong đó có 25/34 vườn quốc gia (chiếm 74%) đã thực hiện kinh doanh du lịch sinh thái (Tổng cục Lâm nghiệp, 2017). Về số lượng, các rừng đặc dụng thực hiện kinh doanh du lịch sinh thái còn đang rất hạn chế. Như vậy, tiềm năng tạo nguồn thu đang bị lãng phí.

Về hình thức tổ chức kinh doanh du lịch sinh thái, 37 khu tự tổ chức du lịch sinh thái; 11 khu tổ chức liên doanh, liên kết và 13 khu cho thuê môi trường rừng; 15 khu rừng tổ chức theo 2 hình thức. Ở một số vườn quốc gia, hình thức cho thuê môi trường rừng đang góp phần thu hút một số lượng lớn khách và đóng góp tích cực vào việc tăng nguồn thu cho các vườn quốc gia.

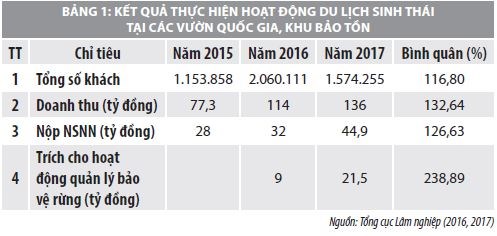

Về kết quả thực hiện hoạt động kinh doanh du lịch sinh thái tại các khu rừng đặc dụng ở Việt Nam. Năm 2015, toàn hệ thống khu rừng đặc dụng đã đón tiếp 1.153.858 lượt khách (tăng 8% so với năm 2014), năm 2016 số lượng khách tăng 79% so với năm 2015, năm 2017 giảm 23% so với năm 2016, tốc độ phát triển bình quân trong 3 năm vẫn đạt 116,8% (Tổng cục Lâm nghiệp, 2017).

Trong những năm gần đây, nguồn thu từ du lịch sinh thái tại các vườn quốc gia, khu bảo tồn thiên nhiên có xu hướng tăng lên hàng năm, năm 2015 doanh thu từ du lịch sinh thái đạt 77,3 tỷ đồng (tăng 12% so với năm 2014), năm 2016 đạt trên 114 tỷ đồng, tăng 48% về giá trị so với năm 2015, năm 2017 là 136 tỷ đồng (tăng 16,3% so với năm 2016).

Mặc dù, loại hình du lịch sinh thái đã, đang phát triển tại các vườn quốc gia nhưng so với tiềm năng còn thấp, nguyên nhân là do các vườn quốc gia, khu bảo tồn thiên nhiên chưa đáp ứng được nhu cầu của du khách, lợi ích mang lại từ các khu du lịch sinh thái còn khiêm tốn. Bên cạnh đó, số lượng khách và nguồn thu từ du lịch sinh thái đang tập trung ở các vườn quốc gia (chiếm 99%), các khu bảo tồn thiên nhiên chưa phát huy được lợi thế về cảnh quan và xác định hướng đầu tư cho kinh doanh du lịch sinh thái.

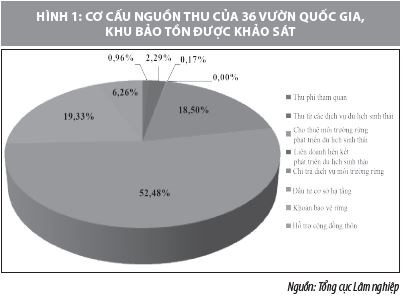

Về tình hình nộp NSNN, năm 2016 đạt gần 32 tỷ đồng, trích cho hoạt động bảo tồn thiên nhiên 9 tỷ đồng, năm 2017 nộp 44,9 tỷ đồng, trích cho hoạt động bảo tồn thiên nhiên 21,5 tỷ đồng. Về cơ cấu nguồn thu, qua kết quả nghiên cứu tại 36 vườn quốc gia, khu bảo tồn thiên nhiên (Hình 1) cho thấy, nguồn thu từ du lịch sinh thái còn khiêm tốn.

Tuy vậy, phần đóng góp vào NSNN và đầu tư lại cho bảo tồn từ hoạt động kinh doanh du lịch sinh thái thời gian qua của các vườn quốc gia, khu bảo tồn thiên nhiên đã góp phần nâng cao nhận thức, trách nhiệm cũng như tính chủ động của các ban quản lý, nâng cao khả năng tự chủ về tài chính, giảm gánh nặng cho NSNN. Bên cạnh đó, hoạt động du lịch sinh thái còn mang lại những giá trị rất lớn khác như: Góp phần nâng cao sự hiểu biết của khách du lịch về tài nguyên rừng; Giải quyết việc làm cho người dân địa phương; Quảng bá những giá trị của rừng đến nhiều thế hệ...

Có thể nhận thấy phát triển hoạt động kinh doanh du lịch sinh thái nhằm nâng cao khả năng tự chủ tài chính của các vườn quốc gia, khu bảo tồn thiên nhiên là một bước đi đúng hướng và hợp quy luật. Tuy nhiên, để hoạt động kinh doanh du lịch sinh thái có thể phát huy hiệu quả mang lại sự phát triển bền vững cho các vườn quốc gia, khu bảo tồn thiên nhiên thì bên cạnh những yếu tố về lợi thế, tiềm năng cũng cần phải có sự quan tâm rất sâu sát của các cấp, các ngành về đầu tư xây dựng cơ sở hạ tầng, trang thiết bị, đào tạo nhân lực phục vụ du lịch sinh thái, quảng bá mô hình, quản lý du lịch sinh thái bền vững…

Một số đề xuất, kiến nghị

Nhằm thúc đẩy phát triển hoạt động kinh doanh du lịch sinh thái góp phần nâng cao khả năng tự chủ tài chính tại các vườn quốc gia, khu bảo tồn thiên nhiên tại Việt Nam, trong thời gian tới, cần chú trọng một vấn đề sau:

Một là, các cơ quan quản lý nhà nước cần ban hành các quy định cụ thể, chi tiết để làm cơ sở triển khai thực hiện các hoạt động du lịch sinh thái tại các vườn quốc gia, khu bảo tồn thiên nhiên như: Kết hợp bảo tồn với kinh doanh du lịch sinh thái; cho thuê môi trường rừng; thực hiện liên doanh liên kết, quy định quản lý tài chính; thu hút cộng đồng tham gia hoạt động du lịch sinh thái; tiêu chí đánh giá hoạt động du lịch sinh thái…

Hai là, chiến lược phát triển du lịch sinh thái cần sớm được xây dựng, làm cơ sở định hướng phát triển trên phạm vi toàn quốc và ở từng địa phương, từng vườn quốc gia, khu bảo tồn thiên nhiên. Đồng thời, cần đẩy mạnh nghiên cứu tiềm năng và quy hoạch phát triển du lịch sinh thái theo các vùng lãnh thổ, đến từng vườn quốc gia, khu bảo tồn thiên nhiên. Bên cạnh đó, cần có cơ chế chính sách rõ ràng trong quản lý hoạt động du lịch sinh thái tại vườn quốc gia, thuê môi trường rừng, quản lý tài chính…

Ba là, cần nghiên cứu, đề xuất chính sách cho thuê môi trường rừng kinh doanh du lịch sinh thái gắn với các quy định rõ ràng, cơ chế kiểm tra, giám sát chặt chẽ để thu hút nguồn lực, kinh nghiệm của các tổ chức, cá nhân tham gia vào khai thác dịch vụ môi trường rừng kinh doanh du lịch sinh thái.

Bốn là, cần thúc đẩy, tạo cơ chế tăng nguồn thu ngoài NSNN để góp phần tạo bước đệm cho các vườn quốc gia, khu bảo tồn thiên nhiên thực hiện phương án tự chủ. Trong đó, cơ chế quản lý tài chính phải tạo được động lực huy động mạnh mẽ các nguồn lực xã hội hóa, kích thích tính năng động, sáng tạo của ban quản lý các vườn quốc gia, khu bảo tồn thiên nhiên; khuyến khích lợi ích vật chất đối với các hoạt động, các sáng kiến tăng nguồn thu ngoài ngân sách, nhất là nguồn thu từ kinh doanh du lịch sinh thái.

Tài liệu tham khảo:

1. Quốc hội (2017), Luật Lâm nghiệp;

2. Quốc hội (2015), Luật Ngân sách Nhà nước 2015;

3. Chính phủ (2016), Nghị định số 141/2016/NĐ-CP ngày 10/10/2016 quy định cơ chế tự chủ của đơn vị sự nghiệp công lập trong lĩnh vực sự nghiệp kinh tế và sự nghiệp khác;

4. Tổng cục Lâm Nghiệp (2016), Tổng hợp danh mục quyết định giao-điều chỉnh dự toán năm 2015 và Báo cáo kết quả thực hiện nhiệm vụ năm 2016 và dự toán thu, chi ngân sách năm 2017;

5. Tổng cục Lâm nghiệp, Báo cáo giao ban hàng năm về kết quả công tác quản lý các khu rừng đặc dụng, rừng phòng hộ và nhiệm vụ trọng tâm năm 2015, năm 2016, năm 2017.