Ứng dụng hàm sống sót trong ước lượng rủi ro phá sản của các doanh nghiệp nhỏ và vừa

Ngày nay, việc ứng dụng của phân tích sống sót trong tài chính doanh nghiệp trở thành một vấn đề có ý nghĩa thời sự, đặc biệt trong bối cảnh sự phát triển đa ngành nghề sâu rộng và nhanh chóng như hiện nay. Bài viết nghiên cứu hàm sống sót và ứng dụng trong rủi ro phá sản của các công ty. Kết quả được nghiên cứu trong các công ty với hai nhóm ngành kinh doanh bất động sản và thực phẩm có những sự tương đồng và khác biệt giữa các ngành mở ra triển vọng với các ứng dụng đa ngành, đa quốc gia, đa lãnh thổ.

Giới thiệu

Mô hình phân tích sống sót là phân tích trong đó biến phụ thuộc nhận các giá trị phát triển hay không phát triển, phá sản hay không phá sản theo các mốc thời gian (Miller Jr, 2011; Kleinbaum, D. G., & Klein, M., 2010; Harrell Jr, 2015). Điều đó cho thấy, mô hình phân tích sống sót chi tiết hơn so với mô hình phân tích logistic, không chỉ nhận các giá trị có không của kết quả biến phụ thuộc, mà còn xem xét đến thời gian xảy ra các trạng thái tương ứng.

Ngày nay, việc ứng dụng của phân tích sống sót trở nên đa dạng trong nhiều lĩnh vực, không chỉ trong lĩnh vực y học (Collett, 2015). Cụ thể, việc ứng dụng của phân tích sống sót trong tài chính doanh nghiệp trở thành một vấn đề có ý nghĩa thời sự, đặc biệt trong bối cảnh sự phát triển đa ngành nghề một cách sâu rộng và nhanh chóng như hiện nay.

Cụ thể, trong phân tích tài chính, phân tích các rủi ro dựa trên hàm sống sót (Kleinbaum, D. G., & Klein, M., 2010), đặc biệt là phân tích rủi ro (nguy cơ) phá sản của các công ty theo các khoảng thời gian (Trần Toàn Thắng, Nguyễn Thị Tuệ Anh, Hoàng Thị Hải Yến, 2014), tất nhiên các công ty khác nhau có các mức rủi ro phá sản khác nhau, nhưng dù sao cũng có sự tương đồng nhất định giữa các công ty trong cùng ngành, cùng vùng lãnh thổ... Một số bài toán được quan tâm trong phân tích sống sót bao gồm ước lượng hàm sống sót theo chuỗi thời gian, cụ thể có thể sử dụng ước lượng hàm sống sót thực nghiệm qua ước lượng Kaplan – Meier, hoặc kiểm định log-rank khi so sánh mức độ sống sót giữa hai phương pháp này (Kleinbaum, D. G., & Klein, M., 2010).

Rõ ràng, rủi ro phá sản đặc biệt quan trọng đối với các doanh nghiệp nhỏ và vừa, do chịu sự tác động mạnh nhất của thị trường. Chính vì vậy, nghiên cứu này ứng dụng hàm sống sót trong ước lượng rủi ro phá sản của các doanh nghiệp nhỏ và vừa của hai ngành có số lượng công ty lớn nhất là bất động sản và thủy sản.

Hàm sống sót và ước lượng

Hàm sống sót, hàm nguy cơ

Giả sử T là biến ngẫu nhiên không âm biểu thị thời gian của một sự kiện bị tử vong, tức là trước thời điểm T thì sống sót, còn sau thời điểm T thì tử vong, với hàm mật độ xác suất là f(t) và hàm phân phối xác suất tương ứng là F(t). Khi đó, hàm sống sót của T được xác định bởi công thức sau (Miller Jr, 2011; Kleinbaum, D. G., & Klein, M., 2010; Moore, 2016; Cleves, M., Gould, W., Gould, W. W., Gutierrez, R., & Marchenko, Y., 2008; Emura, T., & Chen, Y. H., 2018):

S(t)=1-F(t)=Prob.(T>t).

Ước lượng hàm sống sót theo phương pháp phi tham số.

Khi mô hình hóa hàm sống sót, khó khăn lớn nhất là làm sao biết được họ các tham số được chọn, sao cho đảm bảo đủ linh hoạt trong xác định mô hình cũng như dữ liệu thực tế. Do đó, một phương pháp ước lượng trong ước lượng hàm sống sót được sử dụng rộng rãi là ước lượng Kaplan – Meier (Moore, 2016). Ước lượng Kaplan – Meier được tính toán theo công thức:

Trong đó n_i là số lượng các đối tượng rủi ro tại thời điểm t_i và d_i là số các đối tượng bị tử vong đến thời điểm này. Dễ thấy, ước lượng Kaplan – Meier được tính toán dựa tích của các xác suất có điều kiện, do đó đây là hàm không tăng.

So sánh hai đối tượng nghiên cứu: kiểm định log-rank

Bài toán đặt ra là giữa hai nhóm nghiên cứu, các hàm sống sót có giống nhau hay không. Do đó, nghiên cứu cần thực hiện bài toán kiểm định về sự tương đồng giữa hai nhóm nghiên cứu. Xét về mặt thống kê, đây chỉ là các bài toán kiểm định giả thuyết nhằm so sánh hai trung bình hoặc hai trung vị thông qua các giả thuyết về sự bằng nhau, lớn hơn hoặc bằng, nhỏ hơn hoặc bằng. Bởi vậy, với hàm sống sót, kiểm định về sự tương đồng giữa hai hàm sống sót được biểu diễn thông qua các giả thuyết (Moore, 2016):

H_0:S_1 (t)=S_2 (t), nếu cơ hội sống sót của hai nhóm như nhau,

H_0:S_1 (t)≤S_2 (t), nếu cơ hội sống sót của nhóm 2 lớn hơn hoặc bằng nhóm 1,

H_0:S_1 (t)≥S_2 (t), nếu cơ hội sống sót của nhóm 1 lớn hơn hoặc bằng nhóm 2.

Rõ ràng, đây là một kiểm định cần thiết nhằm đánh giá mức độ hiệu quả giữa hai nhóm cũng như các so sánh cho các quyết định trong tương lai. Do tính chất đặc trưng của hàm sống sót nên kiểm định được sử dụng dựa vào các hạng thông qua kiểm định log-rank (Moore, 2016).

Ứng dụng trong ước lượng hàm sống sót của các doanh nghiệp nhỏ và vừa

Trong bài viết này, nhóm nghiên cứu sử dụng báo cáo tài chính của các doanh nghiệp ngành thực phẩm và ngành bất động sản. Đây là hai ngành có số công ty nhiều, với dữ liệu theo năm trong khoảng thời gian 10 năm (2010 - 2019), hoặc từ lúc công ty bắt đầu có báo cáo tài chính đến năm 2019. Trong mỗi ngành, nhóm nghiên cứu chọn ra 10 công ty, các công ty được lựa chọn dựa theo tiêu chí vốn hóa trong khoảng 1.000-10.000 tỷ đồng, các công ty này có số vốn từ cao nhất đến thấp nhất trong số đó.

Các công ty nghiên cứu thuộc nhóm ngành thực phẩm bao gồm: Công ty Cổ phần Hoàng Anh Gia Lai, Công ty Cổ phần Đầu tư và Phát triển Đa Quốc Gia I.D.I, Công ty cổ phần GTNfoods, Công ty Cổ phần Vĩnh Hoàn, Công ty Cổ phần Nam Việt, Công ty Cổ phần Tập đoàn Kido, Công ty Cổ phần Đầu tư Sao Thái Dương, Công ty Cổ phần Thực phẩm Sao Ta, Công ty Cổ phần Tập đoàn PAN và Công ty Cổ phần Hùng Vương.

Các công ty nghiên cứu thuộc nhóm ngành bất động sản bao gồm: Công ty Cổ phần Đầu tư Thương mại Bất động sản An Dương Thảo Điền, Công ty Cổ phần Quốc Cường Gia Lai, Công ty cổ phần Đầu tư Nam Long, Công ty Cổ phần Tập đoàn C.E.O, Công ty Cổ phần Đầu tư LDG, Công ty cổ phần Phát triển Bất động sản Phát Đạt, Công ty Cổ phần Địa ốc Sài Gòn Thương Tín, Công ty Cổ phần Tập đoàn Sao Mai, Công ty cổ phần Tập đoàn FLC và Công ty Cổ phần Tập đoàn Đất Xanh.

Để xem xét rủi ro phá sản của các công ty, nhóm nghiên cứu sử dụng các chỉ số đánh giá mức độ hiệu quả hoạt động của công ty thông qua ROA (lợi nhuận trên tổng tài sản) và mức độ hiệu quả sử dụng vốn ROE (lợi nhuận trên vốn chủ sở hữu). Theo đó, chỉ số ROA cũng như ROE đủ tốt sẽ phụ thuộc rất lớn vào lĩnh vực mà công ty đó đang hoạt động cũng như so sánh với các đối thủ cùng ngành và bản thân công ty đó trong quá khứ. Tất nhiên, một khi công ty có các chỉ số ROA và ROE ổn định và ở mức cao cho thấy công ty đó hoạt động hiệu quả, triển vọng công ty phát triển, ngược lại, công ty sẽ có nguy cơ phá sản.

Chính vì vậy, nhóm nghiên cứu tập trung vào các chỉ số ROA và ROE ở các mức được xem xét là lớn hơn hoặc bằng 5%, 7,5% và 10%, đây là các chỉ số đủ cao nhằm đảm bảo công ty tồn tại và phát triển. Các biến thời gian được tính theo tiêu chí ROA và ROE sao cho TIME-X(k), được tính theo tiêu chí X là ROA và ROE,X≥k,k=5%, 7,5% và 10%, là số năm có X≥k hoặc không bị gián đoạn quá ba năm liên tiếp.

Kết cục của công ty về các triển vọng nếu trong khoảng thời gian nghiên cứu có số lượng các chỉ số ROA và ROE,X≥k,k=5%, 7,5% và 10% nhiều hơn các các trường hợp thấp hơn thì công ty có khả năng phát triển, kết cục ổn định, ngược lại thì kết cục là phá sản.

Biến thời gian của ROA ≥5%

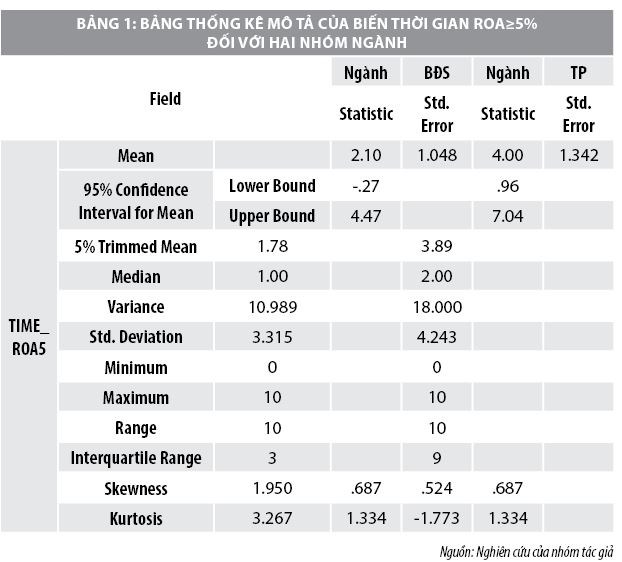

Bảng thống kê mô tả của biến thời gian khi ROA≥5%, trong đó thời gian trung bình ngành bất động sản là 2.1 năm thấp hơn ngành Thực phẩm là 4 năm trong Bảng 1.

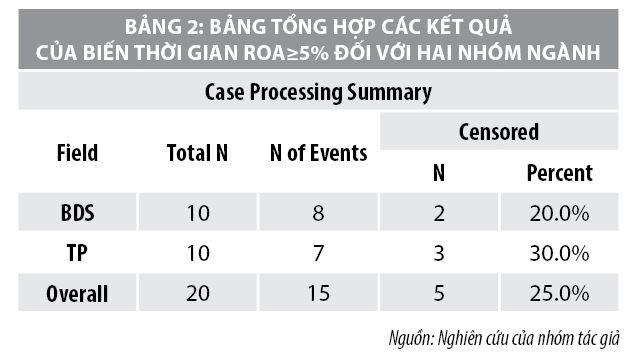

Để so sánh về kết cục của các ngành trước khi thực hiện kiểm định log-rank giữa hai nhóm ngành bất động sản và thực phẩm trong Bảng 2, có thể thấy với số lượng mỗi ngành 10 công ty, trong đó ngành Bất động sản có 8 công ty rủi ro phá sản và ngành Thực phẩm có 7 công ty rủi ro phá sản.

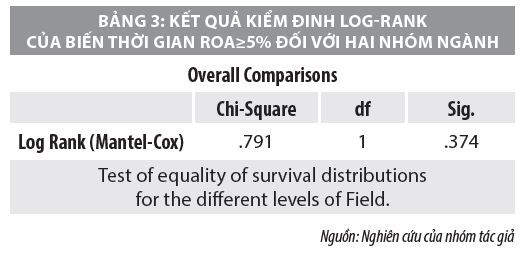

Thông qua kết quả của Bảng 3, giá trị kiểm định log-rank là χ^2=0.791 với bậc tự do bằng 1, tương ứng p-value=0.374, chứng tỏ không có sự khác biệt thời gian tồn tại giữa hai nhóm với các mức ý nghĩa 1%, 5% hay 10%.

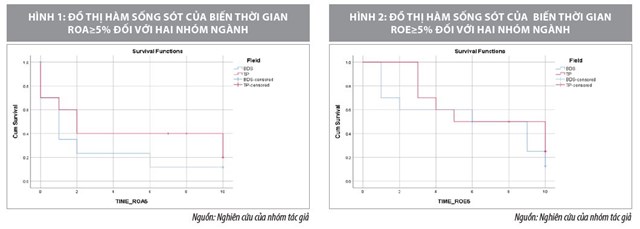

Kết quả hàm sống sót giữa hai nhóm ngành cho thấy, cả hai ngành đều không thay đổi rủi ro phá sản trong khoảng thời gian từ 2 đến 6 năm, mặc dù trước đó ngành Bất động sản có rủi ro phá sản cao hơn so với ngành Thực phẩm thông qua kết quả Hình 1.

Biến thời gian của ROE ≥5%

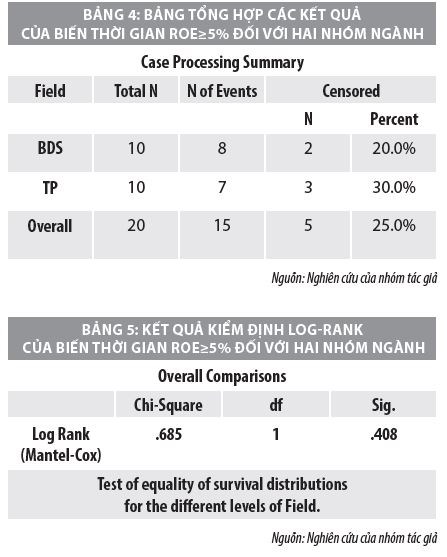

Bảng thống kê mô tả của biến thời gian khi ROE≥5%, trong đó thời gian trung bình ngành bất động sản và ngành thực phẩm xấp xỉ nhau, thể hiện trong kết quả Bảng 4, với mức trung bình khá cao từ 5 đến 6 năm. Kết quả khá khác biệt so với khi so sánh ROA vì nếu xem xét ROA thì có sự khác biệt khá lớn trong khi với ROE thi tương đối xấp xỉ nhau.

Mặc dù, thời gian sống sót trong Bảng 4 của biến thời gian ROE≥5% cao hơn so với biến thời gian ROA≥5%. Tuy nhiên, thông qua bảng tổng hợp các kết quả của biến thời gian ROE≥5% ở Bảng 5, chúng ta nhận thấy kết quả tương tự như trường hợp với ROA trong Bảng 2, tức là cũng có ngành Bất động sản có 8 công ty rủi ro phá sản và ngành Thực phẩm có 7 công ty rủi ro phá sản.

Trong trường hợp biến thời gian ROE≥5%, kết quả kiểm định log-rank trong bảng 6 cũng không có sự khác biệt giữa hai nhóm, với giá trị kiểm định bằng χ^2=0.685 nên chấp nhận không có sự khác biệt giữa hai nhóm ngành giống như trường hợp biến thời gian ROA≥5%.

Nếu dựa vào chỉ số ROE≥ 5%, có thể thấy trong khoảng thời gian từ 0 đến 5 năm, ngành Bất động sản có rủi ro phá sản cao hơn hoặc bằng so với ngành Thực phẩm. Sau đó, trong khoảng thời gian từ 5 đến 9 năm thì ngành Thực phẩm có nguy cơ phá sản cao hơn hoặc bằng ngành Bất động sản theo Hình 2. Như vậy, rủi ro phá sản của công ty hai ngành có tính chất đan xen nhau.

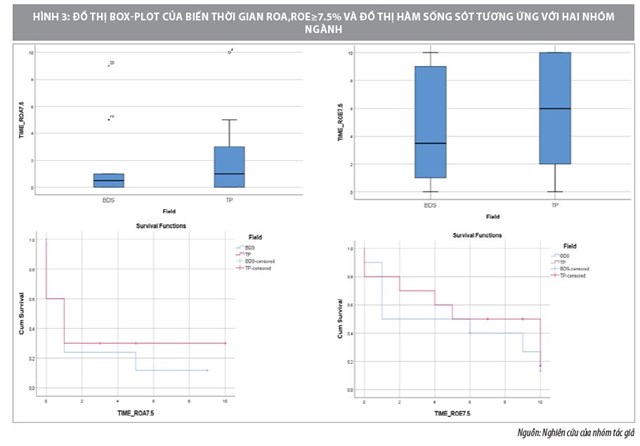

Biến thời gian của ROA và ROE đều ≥7.5%

Dựa vào Hình 3, có thể thấy cơ hội của hai ngành không có sự khác biệt nhiều về thời gian sống sót đối với cả hai nhóm ngành, mặc dù ngành Thực phẩm có nhiều hơn một ít so với ngành bất động sản.

Mặc dù, các kết quả kiểm định đối với kiểm định log-rank cũng không thấy có sự khác biệt về thời gian sống sót giữa hai nhóm ngành, tức là rủi ro phá sản của hai ngành là tương đồng nhau. Tuy nhiên, khi xem kỹ về hàm sống sót, rủi ro phá sản của hai nhóm ngành Bất động sản và Thực phẩm có sự lớn nhỏ giữa hai ngành nếu dựa vào ROA và đan xen nhau nếu dựa vào ROE.

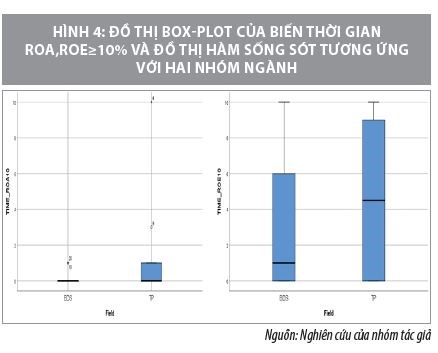

Biến thời gian của ROA và ROE ≥10%

Tương tự đối với trường hợp 7.5%, thời gian sống sót đối với hai nhóm ngành khi xem xét mức 10% cũng không có sự khác biệt.

Dù cho kết quả kiểm định log-rank không chỉ ra sự khác biệt giữa hai ngành. Tuy nhiên, khác với các trường hợp ROA và ROE xét ở các mức trước, trong trường hợp này, có thể thấy hàm sống sót của hai ngành dù cho dựa vào ROA hay ROE đều chỉ rõ sự lớn nhỏ, không xảy ra hiện tượng đan xen nhau.

Kết luận

Bất cứ công ty nào cũng mong muốn ổn định và phát triển, nhưng để đạt được mục tiêu này cần có các dự báo không chỉ nhân sự, nguyên vật liệu, thị trường… mà còn cần quan tâm đến các khó khăn của nội tại ngành. Không phải ngẫu nhiên mà một số công ty trong từng nhóm ngành sẽ có các giai đoạn phát triển mạnh mẽ, có những giai đoạn ở mức trung bình và cũng có những giai đoạn rất có nhiều vấn đề phát sinh cần phải giải quyết và gặp rất nhiều khó khăn. "Sức khỏe" của các công ty cũng có những giai đoạn lên xuống, chính vì thế cần có các chính sách phù hợp trong từng giai đoạn, nhằm đảm bảo một công ty muốn phát triển thành công thì trước hết phải tồn tại đã.

Với các yêu cầu trên, rõ ràng rủi ro phá sản của các công ty cần được quan tâm nghiên cứu chi tiết, đặc biệt các ảnh hưởng tiêu cực của COVID-19 khi khả năng lây bệnh nhanh chóng của vi rút và sức khỏe của bệnh nhân nhanh chóng bị trở nặng dẫn đến hạn chế của sự tụ tập đông người, làm cho hạn chế lượng tiêu thụ sản phẩm, sự thiếu hụt nguồn nhân công và nhiên liệu sản xuất.

Trong bài viết này, nhóm tác giả đã ước lượng hàm sống sót, nhằm đánh giá rủi ro phá sản của các công ty thông qua hai nhóm ngành có số công ty vừa và nhỏ nhiều nhất với số lượng các công ty đủ lớn. Bên cạnh đó, nhóm cũng đánh giá rủi ro phá sản của hai nhóm ngành nhằm đánh giá sự tương đồng cũng như so sánh đặc trưng của các nhóm ngành với nhau.

Trong thời gian tới, nhóm nghiên cứu sẽ mở rộng hướng nghiên cứu thông qua hàm sống sót theo mô hình Cox nhằm khai thác thêm nhiều thông tin ảnh hưởng đến rủi ro phá sản của các công ty như mở rộng thêm các chỉ số trong báo cáo tài chính, giá cổ phiếu của các công ty, tính thanh khoản… cũng như đa dạng thêm các công ty nghiên cứu.

(*) Bài báo được tài trợ bởi Trường Đai học Kinh tế - Luật, Đại học Quốc gia TP. Hồ Chí Minh thông qua đề tài với mã số CS/2019-04.

Tài liệu tham khảo:

Trần Toàn Thắng, Nguyễn Thị Tuệ Anh, Hoàng Thị Hải Yến (2014), Tác động của FDI đến tỷ lệ sống sót của doanh nghiệp tư nhân trong nước và hàm ý chính sách, Tạp chí Khoa học và Công nghệ Việt Nam, (18), 58;

Cleves, M., Gould, W., Gould, W. W., Gutierrez, R., & Marchenko, Y. (2008), An introduction to survival analysis using Stata, Stata press;

Collett, D. (2015), Modelling survival data in medical research, CRC press;

Cox, D. R., & Oakes, D. (1984), Analysis of survival data (Vol. 21), CRC Press;

Emura, T., & Chen, Y. H. (2018), Analysis of Survival Data with Dependent Censoring: Copula-based Approaches, Singapore: Springer.