Xác định giá trị doanh nghiệp trong cổ phần hóa doanh nghiệp nhà nước

Cổ phần hóa doanh nghiệp nhà nước ở Việt Nam tiếp tục được xác định là nhiệm vụ cần quan tâm, chú trọng trong thời gian tới.

Để đảm bảo quá trình cổ phần hóa các doanh nghiệp nhà nước được triển khai nhanh chóng, hiệu quả và đảm bảo lợi ích của Nhà nước, doanh nghiệp và các nhà đầu tư, quá trình xác định giá trị doanh nghiệp cần phải được tiến hành một cách trung thực, hợp lý và nhanh chóng. Thời gian vừa qua, mặc dù đã có những sửa đổi, điều chỉnh phù hợp với thực tế, nhưng xác định giá trị doanh nghiệp nhà nước trong quá trình cổ phần hóa còn nhiều bất cập đòi hỏi sớm có biện pháp khắc phục.

Cổ phần hóa doanh nghiệp nhà nước từ năm 2011 đến nay

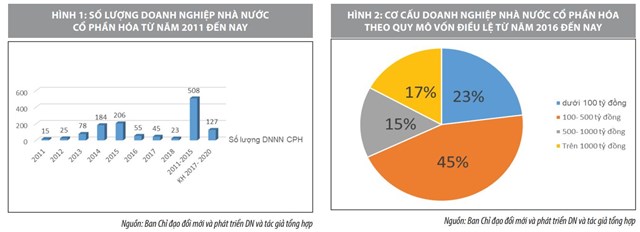

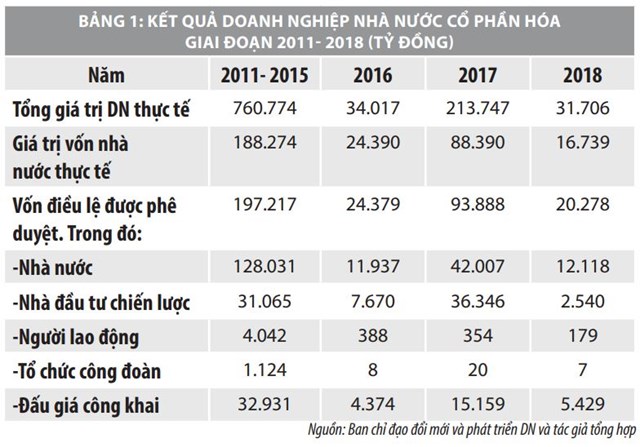

Công cuộc cổ phần hóa (CPH) doanh nghiệp nhà nước (DNNN) được bắt đầu thí điểm từ năm 1990 - 1991 và chính thức triển khai vào năm 1992 với chiến lược đặt ra là cơ bản hoàn thành vào năm 2020. Cùng với việc tái cơ cấu nền kinh tế, việc cơ cấu lại các DNNN, các tập đoàn kinh tế (TĐKT), tổng công ty nhà nước (TCTNN) được đẩy mạnh trong giai đoạn 2011 - 2015 và 2016 - 2020. Tính từ năm 2011 đến nay, tổng số doanh nghiệp (DN) đã được CPH là 631 DN, với tổng giá trị DN thực tế 1.040.244 tỷ đồng, vốn nhà nước thực tế 317.739 tỷ đồng (Hình 1, Bảng 1).

Quá trình sắp xếp, đổi mới, CPH DNNN những năm qua, đã đạt được nhiều kết quả quan trọng; DNNN đã giảm mạnh về số lượng, tập trung hơn vào những ngành, lĩnh vực then chốt, cơ bản thực hiện được vai trò, nhiệm vụ được giao, làm nòng cốt để kinh tế nhà nước định hướng điều tiết, ổn định kinh tế vĩ mô; hiệu quả hoạt động của DNNN và DN sau CPH được nâng lên. Cơ chế, chính sách về đổi mới tổ chức, quản lý, sắp xếp, CPH, thoái vốn nhà nước đã được ban hành, sửa đổi, bổ sung khá đầy đủ và đồng bộ.

DNNN CPH ngày càng có quy mô lớn hơn sơ với trước. Số DN có quy mô trên 500 tỷ đồng vốn điều lệ đạt trên 32%, đã có những DN quy mô trên 10.000 tỷ đồng được CPH (Hình 2). Hầu hết các DNNN sau khi CPH đều có tốc độ tăng trưởng khá, hoạt động hiệu quả hơn. Sự ra đời của các công ty cổ phần thông qua hoạt động CPH tiếp tục làm tăng tính cạnh tranh trong nền kinh tế, thúc đẩy quá trình tái cơ cấu thị trường chứng khoán, củng cố lòng tin của nhân dân về phát triển kinh tế thị trường, tạo bước đổi mới trong nhận thức, tư duy, về quan hệ sản xuất và vai trò của DNNN trong nền kinh tế thị trường định hướng xã hội.

Tuy nhiên, quá trình thực hiện CPH các DNNN thời gian qua được đánh giá là còn chậm. Năm 2018 kế hoạch là CPH 64 DNNN nhưng chỉ thực hiện được 23 DN; quý I/2019 chưa CPH được DNNN nào. Nhà nước vẫn giữ cổ phần chi phối ở nhiều ngành, lĩnh vực mà Nhà nước không cần nắm giữ 100% vốn hoặc giữ chi phối, đặc biệt là TĐKT, TCTNN, số lượng vốn nhà nước đã bán ra chỉ chiếm khoảng 8% vốn nhà nước tại các DN; tỷ lệ trúng giá và giá bán cổ phần còn thấp, chưa đáp ứng yêu cầu thu hút cổ đông bên ngoài; hiệu quả tái cơ cấu còn chưa cao; sản xuất, kinh doanh của DNNN hiệu quả chưa tương xứng với nguồn lực đang nắm giữ.

Nguyên nhân chủ yếu là do một số cơ chế, chính sách về đổi mới tổ chức, quản lý hoạt động của DNNN và sắp xếp, CPH, thoái vốn nhà nước tại DN ban hành chậm so với kế hoạch đề ra; hoặc khó khăn trong quá trình thực hiện, nhất là phương án sau CPH; xử lý đất đai trước và sau khi CPH chưa chặt chẽ, còn bất cập. Hơn nữa, quy định về xử lý tài chính và xác định giá trị DNNN khi CPH còn nhiều vướng mắc, khó thực hiện. Theo kế hoạch từ 2017 - 2020 sẽ thực hiện CPH 127 DNNN, tuy nhiên số DNNN còn dồn lại từ những năm trước và số DN theo kế hoạch còn 60 DN cần thực hiện CPH, đây là nhiệm vụ nặng nề, cần tích cực triển khai trong thời gian tới.

Xác định giá trị doanh nghiệp trong cổ phần hóa doanh nghiệp nhà nước

Xác định giá trị DN trong CPH DNNN là công việc quan trọng nhưng phức tạp, quyết định đến sự thành công khi chuyển DNNN sang công ty cổ phần. Thời gian qua, việc hoàn thiện cơ chế, chính sách về CPH DNNN nói chung, về xác định giá trị DNNN nói riêng đã được ban hành đầy đủ, qua quá trình áp dụng có những điều chỉnh thích hợp với tình hình thực tiễn đề ra. Đặc biệt, sự ra đời của Nghị định số 59/2011/NĐ-CP và các văn bản sửa đổi, bổ sung, hướng dẫn là một trong những nhân tố quan trọng góp phần vào những kết quả CPH DNNN trong giai đoạn 2011- 2015, hạn chế tối đa khả năng thất thoát vốn và tài sản nhà nước trong quá trình CPH.

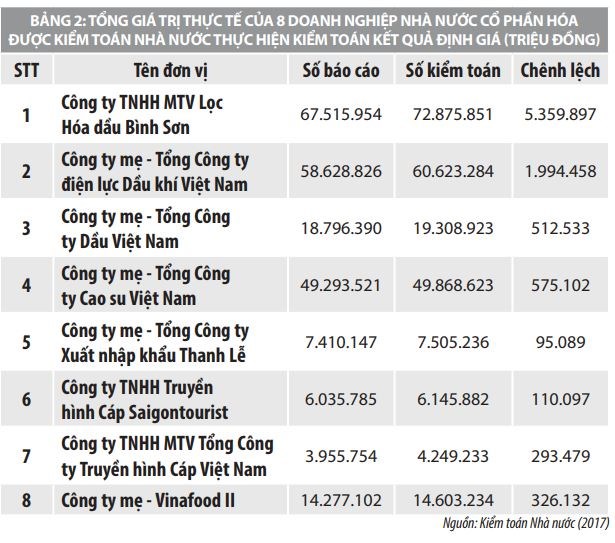

Bước sang giai đoạn mới, những vướng mắc, khó khăn trong quá trình thực hiện xác định giá trị DNNN đã được tiếp tục tháo gỡ trong Nghị định số 126/2017/NĐ-CP, tạo tiền đề cho việc hoàn thành kế hoạch đã đề ra… Tuy nhiên, việc xác định giá trị DNNN trong thực tiễn đã có những bất cập nhất định trong xử lý tài chính của DNNN CPH. Vấn đề xử lý tài chính, phương pháp định giá còn bỏ sót, chưa chính xác. Qua kiểm toán 08 DNNN, Kiểm toán Nhà nước đã kiến nghị điều chỉnh tăng thêm vốn nhà nước 8.454.036 triệu đồng so với kết quả xác định giá trị DNNN CPH (Bảng 2).

Thực tiễn cho thấy, vấn đề xác định giá trị DNNN CPH hiện nay còn tồn tại một số hạn chế sau:

Thứ nhất, quy định thời gian thực hiện xử lý tài chính và tổ chức tư vấn định giá xác định giá trị DN (từ thời điểm xác định giá trị DN đến thời điểm công bố giá trị DN) phải đảm bảo không quá 12 tháng; đối với các DN phải thực hiện kiểm toán không quá 15 tháng có thể dẫn đến việc chậm trễ trong quá trình tiến hành CPH DNNN.

Thứ hai, về phương pháp xác định giá trị DN. Xác định giá trị DNNN khi CPH bắt buộc phải thực hiện theo phương pháp tài sản và tối thiểu 01 phương pháp khác, giá trị DNNN xác định không được thấp hơn phương pháp tài sản. Tuy nhiên, chưa có hướng dẫn cụ thể từng trường hợp áp dụng phương pháp khác là gì và chênh lệch giữa các phương pháp thì xử lý như thế nào. Điều này gây khó khăn cho các tổ chức tư vấn xác định giá trị DNNN, dẫn đến các tổ chức tư vấn xác định giá trị thường lấy kết quả của phương pháp tài sản, thường là giá trị thấp nhất.

Thứ ba, xác định giá trị tài sản vô hình DNNN CPH khó khăn. Việc xác định lại giá trị tài sản vô hình tuân theo tiêu chuẩn thẩm định giá tài sản số 13. Tuy nhiên, thực tế khi áp dụng thì không có hướng dẫn cụ thể, các tham số phức tạp, khó phù hợp với điều kiện thực tế gây tốn kém chi phí và thời gian thực hiện. Việc bó hẹp trong các phương pháp tính giá trị lợi thế kinh doanh đã gây khó khăn cho việc hạch toán chi phí.

Thứ tư, việc xác định giá trị quyền sử dụng đất đối với các trường hợp giao đất và cho thuê đất còn nhiều bất cập, cùng với khó xác định giá trị lợi thế kinh doanh DNNN ở trên là nguyên nhân chính gây thất thoát giá trị vốn nhà nước trong quá trình CPH.

Thúc đẩy hoạt động xác định giá trị doanh nghiệp cổ phần hóa DNNN trong thời gian tới

Để công tác CPH DNNN trong đề án tái cơ cấu các DNNN đạt hiệu quả, thuận lợi và nhanh chóng, cần tập trung giải quyết một số vấn đề sau:

Thứ nhất, tiếp tục ban hành các hướng dẫn chi tiết việc xử lý tài chính và xác định giá trị DNNN CPH, đặc biệt làm rõ nội dung liên quan đến phương án sử dụng đất sau CPH; xác định giá trị quyền sử dụng đất theo nguyên tắc giá thị trường; xác định giá trị lợi thế kinh doanh của DNNN. Giảm thời gian tiến hành xử lý tài chính và xác định giá trị DNNN CPH, có thể quy định tối đa không quá 6 tháng và 9 tháng đối với DNNN thuộc đối tượng Kiểm toán Nhà nước về kết quả định giá.

Thứ hai, hướng dẫn các trường hợp cụ thể về việc áp dụng các phương pháp khác ngoài phương pháp tài sản và kết quả xác định giá trị DNNN CPH khi áp dụng nhiều phương pháp. Mở rộng cách tính giá trị lợi thế kinh doanh của DNNN CPH nhằm tính đúng lợi thế kinh doanh, thương hiệu của các DNNN. Quy định bổ sung xác định giá trị quyền sử dụng đất theo nguyên tắc giá trị thị trường, có thể quy chiếu với Tiêu chuẩn thẩm định giá số 11 để lựa chọn kết quả phù hợp, đảm bảo không bị thất thoát giá trị.

Thứ ba, xây dựng và hoàn thiện hệ thống thông tin tài chính của DNNN và của thị trường tài chính. Hoàn thiện cơ chế kiểm toán và kiểm tra về tính chính xác tin cậy của các báo cáo tài chính và tình hình hoạt động của các DNNN làm căn cứ để tạo tính minh bạch, đáng tin cậy.

Thứ tư, xây dụng và thúc đẩy hoạt động thẩm định giá chuyên nghiệp. Việc phát triển các tổ chức định giá chuyên nghiệp, tạo điều kiện thúc đẩy việc xác định giá trị DN trong CPH nhằm tái cơ cấu các DNNN, đảm bảo việc xác định giá trị DN được thực hiện một cách chuyên nghiệp, nhanh chóng, độ tin cậy cao và gắn với trách nhiệm của tổ chức định giá. Quy định rõ về trách nhiệm của tổ chức thẩm định giá đối với kết quả xác định giá trị DNNN CPH.

Tài liệu tham khảo:

- Chính phủ (2017), Nghị định số 126/2017/NĐ-CP ngày 16/11/2017 về chuyển DNNN và công ty TNHH MTV do DNNN đầu tư 100% vốn điều lệ thành công ty cổ phần;

- Thủ tướng Chính phủ (2017), Quyết định số 707/QĐ-TTg ngày 25/5/2017 về Phê duyệt Đề án cơ cấu lại DNNN, trọng tâm là TĐKT, TCTNN giai đoạn 2016 – 2020;

- Kiểm toán Nhà nước (2017), Kỷ yếu Hội thảo Xác định giá trị DN trước CPH và vai trò của Kiểm toán Nhà nước;

- Ban chỉ đạo đổi mới và phát triển DN (2018), Báo cáo tình hình thực hiện tái cơ cấu DNNN.

: Thu ngân sách 6 tháng đầu năm đạt 11.000 tỷ đồng")