Triển vọng kinh tế, tài chính, tiền tệ thế giới năm 2016

Có thể nói, nửa đầu năm 2016, dù các nền kinh tế chủ chốt trên thế giới tăng trưởng không cao như kỳ vọng nhưng vẫn duy trì ở mức ổn định và dự báo xu hướng này sẽ được duy trì trong những tháng cuối năm 2016. Bài viết đưa ra “bức tranh” toàn cảnh về kinh tế, tài chính, tiền tệ thế giới trong 6 tháng đầu năm 2016 và dự báo triển vọng những tháng cuối năm, từ đó đưa ra một số hàm ý chính sách cho Việt Nam.

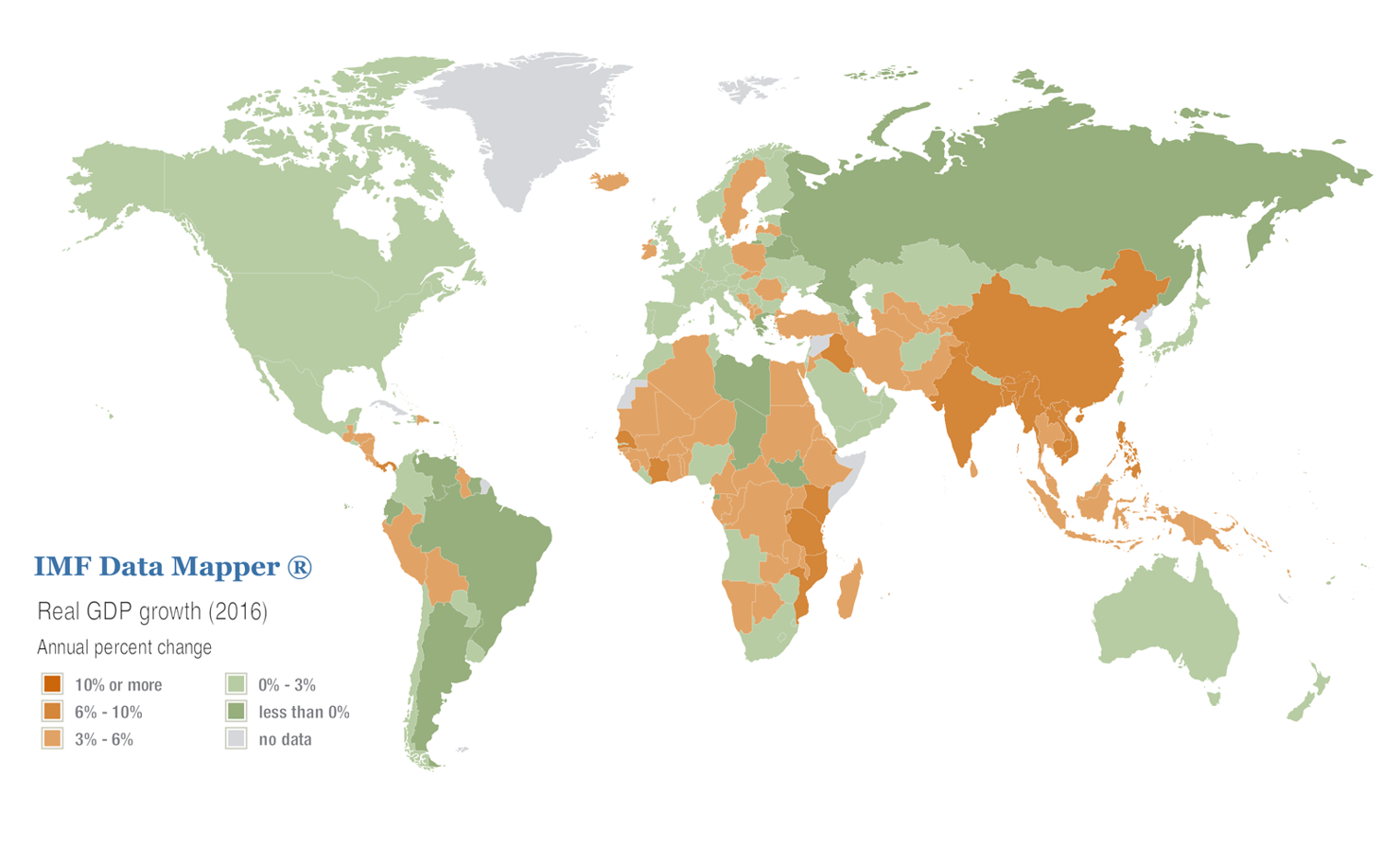

Kinh tế thế giới tăng trưởng chậm nhưng chắc chắn

Trong nửa đầu năm 2016, kinh tế thế giới tăng trưởng không cao nhưng duy trì ở mức ổn định, dự báo xu hướng này sẽ được duy trì trong những tháng cuối năm 2016.

Mỹ: Đầu tàu kinh tế thế giới có nước này tăng trưởng trong quý II/2016 là 1,2%, thấp hơn so với mức tăng trưởng 1,6% của quý I. Điều này cho thấy, tốc độ tăng trưởng kinh tế Mỹ nửa đầu năm là khá yếu ớt. Tuy nhiên, nếu nhìn vào cấu phần của tăng trưởng thì sự giảm tốc tăng trưởng này của Mỹ là không đáng lo ngại.

Tăng trưởng kinh tế yếu ớt là do sụt giảm tồn kho lần đầu tiên kể từ năm 2011, trong khi đó, chi tiêu tiêu dùng cá nhân (chiếm hơn 70% GDP) lại có mức tăng trưởng tốt trong quý II. Như vậy, mức tồn kho sẽ phải được bù lại vào phần còn lại của năm, cộng với chi tiêu tiêu dùng tốt sẽ giúp triển vọng tăng trưởng kinh tế nước này được cải thiện vào cuối năm.

Hơn nữa, chỉ số nhà ở Case Shiller index cho thấy, thị trường nhà ở Mỹ diễn biến khá ổn định trong suốt năm 2015 ở mức 182 điểm và có mức tăng tốt lên mức 188,2 điểm vào tháng 4/2016. Chỉ số PMI công nghiệp chế tạo cũng cho thấy, có sự gia tăng mạnh trong các tháng (tháng 5: 51,25 điểm và tháng 6: 52,9 điểm, từ mức khá thấp 50,25 điểm trong tháng 4).

Nhật Bản: Tốc độ tăng trưởng kinh tế trong quý II của Nhật Bản duy trì ở mức 0,5% sau khi quý I đạt mức tăng trưởng âm (- 0,4%). Nói cách khác Nhật Bản đã thoát suy thoái (hai quý liên tiếp có tăng trưởng âm được đinh nghĩa là suy thoái). Tình trạng giảm phát vẫn dai dẳng khi chỉ số lạm phát ở mức âm liên tiếp 4 tháng (- 0,1% trong tháng 3; - 0,3% trong tháng 4; - 0,4% trong hai tháng 5 và 6).

Cơ cấu kinh tế “già cỗi” kém hiệu quả nhưng chưa được “bốc thuốc” đúng cách là nguyên nhân cơ bản dẫn đến sự trì trệ của nền kinh tế Nhật Bản, bất chấp các gói kích thích kinh tế mạnh mẽ từ ngân sách cũng như Ngân hàng Trung ương Nhật Bản.

Thêm vào đó, những rủi ro từ Brexit lại khiến đồng Yên lên giá mạnh vì trở thành nơi trú ẩn của các nhà đầu tư. Đồng tiền này từ mức 124 Yên/USD hồi đầu năm đến nay chỉ còn khoảng 100 Yên/USD. Đồng Yên lên giá khiến xuất khẩu của Nhật Bản giảm sút, các công ty Nhật chịu sụt giảm mạnh về lợi nhuận.

Kết quả là nền kinh tế phụ thuộc nhiều vào xuất khẩu đứng trước nguy cơ suy thoái và các công ty mất khả năng mở rộng đầu tư trong nước kể cả các chính sách hỗ trợ ưu đãi từ phía Chính phủ… Trước tình hình đó, Chính phủ Nhật Bản đã đưa ra chương trình kích thích kinh tế lên tới 275 tỷ USD. Ngân hàng Trung ương Nhật Bản tuyên bố sẵn sàng dùng biện pháp kích thích bằng phương thức được gọi là “tiền trực thăng”, nghĩa là in tiền cho Chính phủ tăng chi tiêu.

Tuy nhiên, ngay cả khi chính sách kích thích kinh tế được đưa ra, nền kinh tế Nhật Bản vẫn phải đối mặt với tình trạng cầu trong nước yếu ớt, giảm phát dai dẳng, trong khi xuất khẩu giảm sút do đồng Yên lên giá. Tuy những chính sách kích thích kinh tế công bố mới đây được cho là bạo dạn, nhưng nó mới chỉ bắt đầu và còn nhiều tranh cãi. Trên thực tế, chưa có gì đảm bảo những chính sách đó sẽ thành công.

Từ những vấn đề trên, có thể nói một điều chắc chắn rằng, những cải cách mạnh mẽ nhằm thay đổi cơ cấu kinh tế “già cỗi”, kém linh hoạt, kém hiệu quả gần như vẫn chỉ nằm trong kế hoạch kể từ khi Thủ tướng Abe lên nắm quyền. Và chừng nào những cải cách kinh tế này chưa được thực hiện, thì chưa thể hy vọng nền kinh tế Nhật sẽ thoát khỏi tình trạng trì trệ, yếu kém.

Bất kỳ một rủi ro nào đến từ bên trong hay bên ngoài đều có thể đẩy nền kinh tế này rơi vào suy thoái một cách dễ dàng. Hiện chưa rõ gói kích thích nói trên sẽ đi đến đâu, tuy nhiên, về cơ bản, ít có sự thay đổi trong nền kinh tế Nhật Bản trong những tháng cuối năm 2016.

Trung Quốc: Hai quý liên tiếp tăng trưởng GDP của Trung Quốc đều ở mức 6,7%, đáp ứng mục tiêu của chính phủ cố duy trì tăng trưởng trong khoảng từ 6,5% đến 7%/năm. Và chỉ số PMI đã có tháng thứ ba liên tiếp ở mức 50,1 điểm cho thấy, khu vực công nghiệp chế tạo vẫn duy trì tăng trưởng dù chỉ ở mức rất thấp. Những chỉ báo này cho thấy, nền kinh tế Trung Quốc đã ổn định sau một thời kỳ dài liên tiếp giảm tốc độ tăng trưởng.

Sự ổn định của nền kinh tế Trung Quốc là nhờ những chính sách kích thích từ chính sách tài khóa và tiền tệ được đưa ra hồi quý I/2016 và nửa cuối năm 2015: Ngân hàng Trung ương Trung Quốc liên tiếp hạ tỷ lệ dự trữ bắt buộc và hạ lãi suất, khiến hệ thống ngân hàng gia tăng tín dụng lên tới 709 tỷ USD ngay trong quý I/2016; đầu năm 2016 đồng NDT bị phá giá 6,5% nhằm duy trì xuất khẩu; nhiều ưu đãi cho khu vực doanh nghiệp nhà nước; giảm bớt hạn chế đối với khu vực bất động sản nhằm khuyến khích mua nhà bất chấp bong bóng vẫn đang tồn tại và một số biện pháp khác.

Tuy nhiên, dù mức tăng trưởng kinh tế Trung Quốc đã không bị suy giảm, nhưng vẫn còn tiềm ẩn nhiều rủi ro. Có tới 709 tỷ USD đã được bơm vào nền kinh tế Trung Quốc con số còn lớn hơn cả gói kích thích vào năm 2009 trong khi tốc độ tăng trưởng lại kém xa chỉ ở mức 6,7% so với mức 13% hồi năm 2010 sau gói kích thích trên. Điều này khiến mối lo về nợ và nợ xấu ở Trung Quốc ngày càng gia tăng.

Chính những gói kích thích trước và hiện nay đã làm cho tổng nợ của nước này lên tới 260% của GDP và nợ của công ty là 160% của GDP lớn nhất trong nhóm các nền kinh tế lớn. Đáng lo ngại hơn, đi cùng với khối nợ lớn như vậy thì khu vực doanh nghiệp nhà nước đang nhận được nhiều ưu đãi trong khi hoạt động kém hiệu quả. Khối bất động sản dư thừa lại ngày càng lớn và vẫn tiếp tục phình to.

Điều này cho thấy trong khối nợ khổng lồ nói trên một phần không nhỏ là không thể đòi được. Nói cách khác, nợ xấu trong nền kinh tế là rất lớn đe dọa nghiêm trọng hệ thống ngân hàng và cả nền kinh tế trong tương lai. Các nhà đầu tư đều không tin vào con số nợ xấu 1,7% do Chính phủ công bố; thay vào đó, những điều tra riêng biệt cho thấy con số này phải lên tới 20% khiến họ hết sức lo ngại.

Liên minh châu Âu (EU): Mặc dù trải qua nhiều cuộc khủng hoảng như nợ công, di cư và khủng bố, nhưng khu vực EU có mức tăng trưởng khá ấn tượng. Cụ thể, mức tăng trưởng quý II/2016 của khu vực này duy trì ở mức 1,6% giảm 0,1% so với mức 1,7% trong quý I/2016. Mức tăng trưởng này cho thấy sự chắc chắn của nền kinh tế khu vực đồng Euro kể từ năm 2012.

Đức là nền kinh tế lớn nhất khu vực Euro vẫn duy trì được tốc độ tăng trưởng ổn định, bền vững. Dù mức tăng trưởng GDP trong quý I ở mức 1,3% (so với mức cả năm 2015 là 1,7%), nền kinh tế này vẫn cho thấy sự chắc chắn trong quý II. Nhìn vào chỉ số PMI của khu vực chế tạo thì chỉ số này vẫn ở mức cao trong các tháng 4, 5 và 6 với các mức điểm tương ứng là 52, 54,7 và 53,8 điểm.

Pháp là nền kinh tế lớn thứ hai khu vực (sau Đức) đã 2 quý tăng trưởng GDP lần lượt tính theo năm khá ổn định ở mức 1,3% và 1,4%. Mặc dù mức tăng trưởng này không phải là cao nhưng lại cao nhất kể từ năm 2012 cho thấy nền kinh tế này dần ổn định sau nhiều khủng hoảng trên toàn cầu và khu vực.

Sự kiện Brexit (Anh rời khỏi EU) đã gây ra một số thiệt hại ban đầu cho kinh tế khu vực châu Âu. Những tổn thất này bắt nguồn từ những chi phí tổ chức, xắp xếp lại hệ thống kinh doanh của các công ty. Quan trọng hơn, những mất mát về lợi ích kinh tế mà sự liên kết đem lại như chi phí giảm đối với thương mại, di chuyển lao động, hoạt động tài chính, tiền tệ, từ đó là sự mở rộng đầu tư, tạo thêm việc làm và thu nhập cho người dân.

Những tổn thất này xuất hiện gây ra nhiều kỳ vọng về sự bất ổn do Brexit gây ra, đặc biệt trong bối cảnh khu vực này đang phải chịu nhiều khủng hoảng như khủng hoảng di cư từ cuộc khủng hoảng Syria, và các cuộc tấn công khủng bố đẫm máu.

Hiện tại chưa có nhiều thiệt hại từ Brexit vì quá trình này sẽ bắt đầu vào năm 2017. Tuy nhiên, với sự ổn định như trong năm 2015 và 2 quý đầu năm 2016 thì ít nhất những tháng cuối năm 2016 kinh tế khu vực EU cũng sẽ có nhiều biến động.

Tóm lại, việc điểm qua tình trạng sức khỏe của các nền kinh tế và khu vực chủ chốt cho thấy, nền kinh tế toàn cầu tăng trưởng khá chậm nhưng lại rất chắc chắn, và tình hình này sẽ được duy trì đến hết năm 2016.

Thị trường tài chính, tiền tệ chịu nhiều tác động

Việc Cục Dự trữ Liên bang Mỹ (Fed) nâng lãi suất và biến cố Brexit là những yếu tố trung tâm chi phối biến động của thị trường tài chính, tiền tệ thế giới nửa đầu năm 2016.

Tháng 3/2016, Fed đã hoãn tăng lãi suất do tình hình kinh tế toàn cầu có nhiều dấu hiệu suy yếu. Tháng 6 ngay trước cuộc trưng cầu dân ý về việc Anh rời bỏ EU, Fed lại một lần nữa hoãn tăng lãi suất vì cho rằng biến cố Brexit có thể gây hậu quả xấu, mặc dù các chỉ số kinh tế cho thấy nền kinh tế Mỹ khá ổn định. Hiện tại, chưa thể đánh giá được hậu quả từ biến cố Brexit nhưng những hậu quả này dự báo là lớn hơn nhiều so với những đánh giá ban đầu.

Thậm chí, vào thời điểm Fed dự kiến sẽ nâng lãi suất hồi tháng 6 thì sự kiện Brexit lại xảy ra và xảy ra vào thời điểm nền kinh tế châu Âu và thế giới còn nhiều rủi ro. Fed lo ngại Brexit sẽ khiến kinh tế Anh, châu Âu và cả thế giới có thể rơi vào suy thoái, do đó, đi đến quyết định “nằm chờ” thay vì nâng lãi suất như dự kiến. Vì Brexit, khả năng Fed nâng lãi suất vào tháng 9 không cao, đặc biệt là khi nền kinh tế vẫn chưa tăng trưởng mạnh mẽ như Fed mong muốn.

Một động thái đáng lưu ý trong thị trường tiền tệ thế giới trong 6 tháng đầu năm 2016 là đồng NDT có khuynh hướng trở lại thành đồng tiền địa phương khi quy mô sử dụng quốc tế giảm bớt. Các nhà đầu tư loại bỏ đồng NDT trong dự trữ và giao dịch, vì cho rằng sự can thiệp của Trung Quốc là quá nhiều và giá trị của nó bị bóp méo không tính toán được. Mặt khác, kinh tế Trung Quốc tiếp tục suy yếu và nhiều rủi ro, các nhà đầu tư cũng không mặn mà với đồng tiền này.

Trong khi đó, ngân hàng trung ương Trung Quốc lại đang tích cực mua đồng NDT vào và thu về trong nước nhằm làm giảm quy mô giao dịch quốc tế. Động thái này của Trung Quốc cho thấy, Trung Quốc muốn duy trì khả năng can thiệp (phá giá nhằm duy trì cạnh tranh) khi cần thiết mà vẫn tránh bị soi xét và phê phán từ phía quốc tế. Rất có thể Trung Quốc đang chuẩn bị ý đồ “bành trướng” nhiều hơn trong tương lai.

Dự báo những tác động đến Việt Nam

Nếu Trung Quốc can thiệp theo hướng phá giá NDT nhằm duy trì xuất khẩu trong bối cảnh kinh tế thế giới biến động xấu từ Brexit thì tỷ giá VND sẽ gặp áp lực phá giá theo.

Tác động mạnh từ Brexit sẽ khiến các đồng tiền như Euro và đồng bảng Anh tiếp tục suy yếu trong thời gian dài tới. Ngân hàng Trung ương châu Âu (ECB) sẽ phải tiếp tục duy trì đồng Euro yếu thêm. Đồng Yên Nhật sẽ chịu cảnh lên giá vì các nhà đầu tư tìm nơi trú ẩn. Trong bối cảnh đó, xuất khẩu của Việt Nam sang Anh và EU và du lịch từ khu vực này đến Việt Nam sẽ tiếp tục suy yếu.

Xuất khẩu sang Nhật Bản và du lịch từ Nhật Bản có thể tăng lên. Tuy nhiên, với chương trình kích thích kinh tế lớn mà Chính phủ Nhật Bản đưa ra và Ngân hàng Trung ương Nhật Bản “bơm” tiền mạnh như đề cập ở trên thì hiệu ứng có lợi này sẽ nhanh chóng biến mất. Nói cách khác, Việt Nam sẽ chịu nhiều áp lực phá giá VND trong nửa cuối 2016 và cả năm 2017.

Hiện nay, xuất khẩu của Việt Nam sang EU và Nhật Bản đang yếu dần, do đồng Euro và Yên Nhật đã mất giá từ 20% - 30% trong khi đồng VND ít biến động. Hậu Brexit chắc chắn các đồng tiền trên sẽ tiếp tục suy yếu, nghĩa là tình hình xuất khẩu và du lịch Việt Nam sẽ tiếp tục gặp nhiều khó khăn.

Thêm vào đó, sự trì trệ của kinh tế châu Âu và Anh sẽ khiến dòng vốn FDI từ khu vực này vào Việt Nam bị ảnh hưởng vì các nhà đầu tư từ khu vực này đang chịu nhiều rủi ro ở ngay quê nhà.

Đáng lưu ý, sức ép tỷ giá vào cuối năm 2016 sẽ ngày càng tăng. Nếu Fed quyết định nâng lãi suất vào cuối năm thì tình hình sẽ căng thẳng hơn nhiều (bởi vì đó là thời điểm mang yếu tố mùa, khi mà nhu cầu ngoại tệ cho hoạt động kinh tế tăng cao).

Tồi tệ hơn, chỉ số giá tiêu dùng (CPI) hiện đang tăng nhanh, vào cuối năm 2016 sẽ chịu áp lực hơn cũng do yếu tố mùa. Như vậy, dự báo cuối năm 2016 áp lực tỷ giá tăng cao, áp lực lạm phát tăng cao, cộng với nhu cầu tín dụng theo mùa cao sẽ gây sức ép lên lãi suất. Khi lãi suất chịu sức ép phải tăng, hoạt động sản xuất của doanh nghiệp sẽ bị tác động tiêu cực vì hiện nay lãi suất vẫn được xem là yếu tố cản trở mở rộng sản xuất.

Tài liệu tham khảo:

1.http://www.cnbc.com/2016/07/29/us-advance-q2-2016-gross-domestic-product.html;

2. http://www.tradingeconomics.com/united-states/manufacturing-pmi;

3. http://www.tradingeconomics.com/japan/inflation-cpi;

4.http://www.reuters.com/article/us-japan-economy-boj-idUSKCN10B00Y;

5.http://www.wsj.com/articles/china-stimulus-measures-help-soften-economic-slowdown-1464751540;

6. http://www.tradingeconomics.com/france/gdp-growth-annual.