Chứng khoán tuần 15-19/4:

Tận dụng nhịp phục hồi tái cơ cấu danh mục

Diễn biến tích cực có thể diễn ra trong tuần giao dịch này (15-19/4), dù diễn biến rung lắc và dao động ngắn hạn vẫn có thể xuất hiện. Nhà đầu tư cần giao dịch cẩn trọng nếu đang cầm nhiều cổ phiếu.

Nỗ lực cân bằng và đi lên

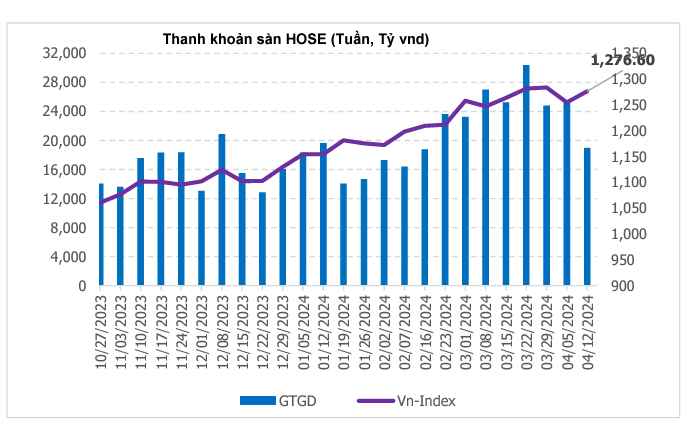

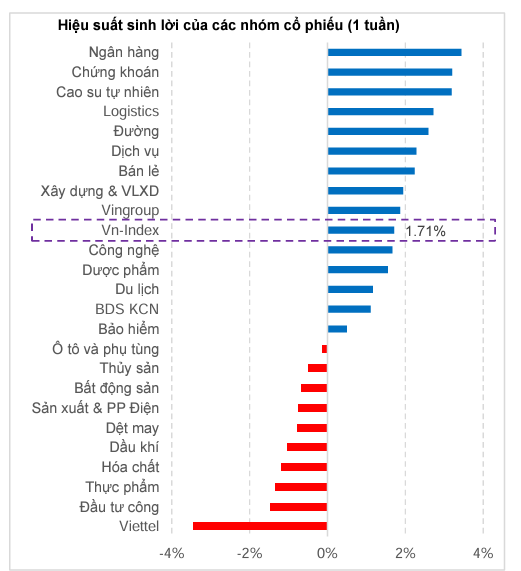

Dù tiếp tục rung lắc mạnh trên nền thanh khoản khiêm tốn, nhưng VN-Index vẫn cho thấy nỗ lực cân bằng và dần chuyển biến tích cực rõ nét. Chỉ số VN-Index vừa có tuần ngược dòng chứng khoán thế giới với mức tăng +21,49 điểm, tương đương tăng 1.71%, chốt tuần (phiên 12/4) ở 1.276,6 điểm. Nhóm Midcap có mức tăng mạnh nhất trong tuần (+2,23%), nhóm VN30 với tỷ trọng cao từ nhóm cổ phiếu ngân hàng tăng +2,14%, trong khi đó nhóm Smallcap giảm nhẹ - 0,04%.

Điểm sáng trong tuần ghi nhận sự nâng đỡ trở lại từ nhóm Ngân hàng, đặc biệt là diễn biến đảo chiều tăng lại sớm của BID (+6,4%), LPB (+14,3%) và được tiếp nối bởi CTG (+8,1%), MBB (+5,6%), TCB (+4,9%). Nhóm Chứng khoán cũng hòa vào diễn biến chung với sự tham gia của CTS (+12,5%), FTS (+5,7%), VCI (+4,8%).

Thanh khoản toàn thị trường giảm -26% so với tuần trước, còn trung bình 21.358 tỷ đồng/phiên, trong đó thanh khoản qua khớp lệnh sụt -32,4% xuống mức 18.334 tỷ đồng/phiên.

Theo thống kê, thanh khoản quý I/2024 đạt 23.723 tỷ đồng, tăng gấp 2,1 lần so với cùng kỳ. Tính riêng tháng 3, thanh khoản đạt 29.136 tỷ đồng, cao gấp 2,8 lần so với cùng kỳ và cũng là tháng cao thứ 2 từ trước đến nay, chỉ sau tháng 3/2022 (33.450 tỷ đồng).

Tuy vậy, kể từ đầu tháng 4 đến nay, thanh khoản giảm, còn 24.361 tỷ đồng, tức giảm 18% so với tháng 3.

Đà bán ròng của khối ngoại chậm lại đáng kể, với 2/5 phiên ghi nhận giá trị mua ròng nhẹ trở lại. Tuy nhiên, tính chung cả tuần khối ngoại vẫn rút ròng (970 tỷ đồng), nâng giá trị bán ròng từ đầu năm lên -14,5 nghìn tỷ đồng.

Cơ hội vẫn rộng mở với nhóm ngân hàng

VN-Index hồi phục và quay về vùng tích lũy 1.264 - 1.276 điểm. Các chỉ báo kỹ thuật RSI và ADX tiếp tục vận động ở vùng trung tính, riêng ADX vẫn chưa cho thấy sức mạnh xu hướng. Qua đó, VN-Index có thể có gặp thách thức tại kháng cự 1.286 điểm và chỉ số được hỗ trợ tại vùng cân bằng quanh 1.240 điểm.

Điểm tích cực hiện nay là xu hướng ngắn hạn của nhóm ngân hàng đã tích cực trở lại, cho nên nhóm cổ phiếu ngân hàng có thể sẽ đóng vai trò dẫn dắt đà tăng của thị trường trong những phiên giao dịch tới. Tuy nhiên, xu hướng ngắn hạn ở nhóm cổ phiếu khác vẫn chưa tích cực trở lại, cho nên các nhóm cổ phiếu vẫn chưa có dấu hiệu đồng thuận.

Ông Nguyễn Thế Minh - Giám đốc Phân tích, Công ty Chứng khoán Yuanta Việt Nam cho rằng, nhóm cổ phiếu ngân hàng vẫn còn dư địa tăng trưởng khi kinh tế được kỳ vọng là hồi phục tích cực hơn trong năm 2024, đồng thời có thể Fed sớm hạ lãi suất trong 6 tháng cuối năm. Bên cạnh đó, các giải pháp chính sách hỗ trợ tăng trưởng tín dụng đặc biệt trong lĩnh vực bất động sản, các ngân hàng thương mại được dự báo sẽ tăng vốn cùng với việc chi trả mức cổ tức tiền mặt cao trong năm 2024 cũng là câu chuyện hỗ trợ giá cổ phiếu trong ngắn hạn.

Theo Trung tâm Phân tích Công ty Chứng khoán MB (MBS), với kịch bản lạc quan, thị trường tiếp tục dao động đi ngang (sideway) trong vùng 1.245 – 1.290 điểm, cơ hội vượt đỉnh cũ có xác suất thấp.

Ở chiều ngược lại, nếu vùng hỗ trợ 1.220 – 1.245 điểm bị xuyên thủng, nhà đầu tư nên thận trọng, trong kịch bản này thị trường có thể điều chỉnh theo xu hướng của chứng khoán thế giới. Theo đó, nhà đầu tư cần quan sát lực cầu trong tuần giao dịch này, tận dụng nhịp hồi phục cho việc tái cơ cấu danh mục.