Thị trường chứng khoán tuần 25/9-29/9: Thận trọng tìm cơ hội tích lũy

Đồng pha với chứng khoán thế giới, thị trường trong nước đang trong nhịp điều chỉnh đáng kể. Tuy nhiên, hầu hết chuyên gia của các công ty chứng khoán đều nhận định thị trường sẽ có cơ hội hồi phục khi lực cầu bắt đáy xuất hiện.

Thị trường “nhiễu động” bởi thông tin

Diễn biến tiêu cực của thị trường chứng khoán thế giới; khối ngoại tiếp tục đẩy mạnh bán ròng; Ngân hàng Nhà nước phát hành 10.000 tỷ đồng tín phiếu kỳ hạn 28 ngày với lãi suất 0,69% cùng thông tin một số công ty chứng khoán trong Top thị phần thông báo chuẩn bị hạ tỷ lệ cho vay ký quỹ… đã ảnh hưởng mạnh đến tâm lý thị trường và thúc đẩy hoạt động bán tháo.

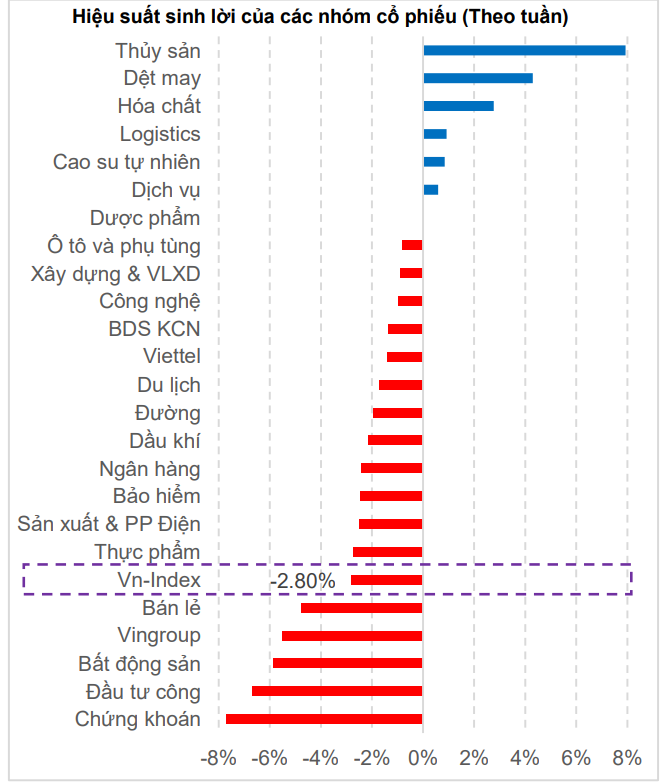

VN-Index kết thúc tuần giao dịch (15/9-22/9) tại 1.197 điểm, giảm 2,8% so với tuần trước và tạm thời mất hỗ trợ MA100. Thanh khoản toàn thị trường giảm 10,2% so với tuần trước, còn 27.134 tỷ đồng.

Trong đó, thanh khoản khớp lệnh cũng sụt 12,2% xuống 24.536 tỷ đồng. Đây cũng là tuần thứ 11 liên tiếp thanh khoản thị trường luôn được duy trì trên ngưỡng 20.000 tỷ đồng/phiên, kéo mức thanh khoản bình quân quý III/2023 đang cao hơn 52,5% so với quý II/2023.

Khối ngoại tiếp tục xu hướng bán ròng tuần thứ 3 liên tiếp, trọn vẹn cả 5 phiên giao dịch với tổng giá trị rút ròng đạt khoảng 1.650 tỷ đồng.

Đáng chú ý, các quỹ ETF từ mức hút ròng hơn 200 triệu USD hồi cuối tháng 3 cho đến nay đã chuyển sang bị rút ròng ở tuần thứ 8 liên tiếp, lũy kế từ đầu năm các quỹ ETF đang bị rút ròng 6 triệu USD.

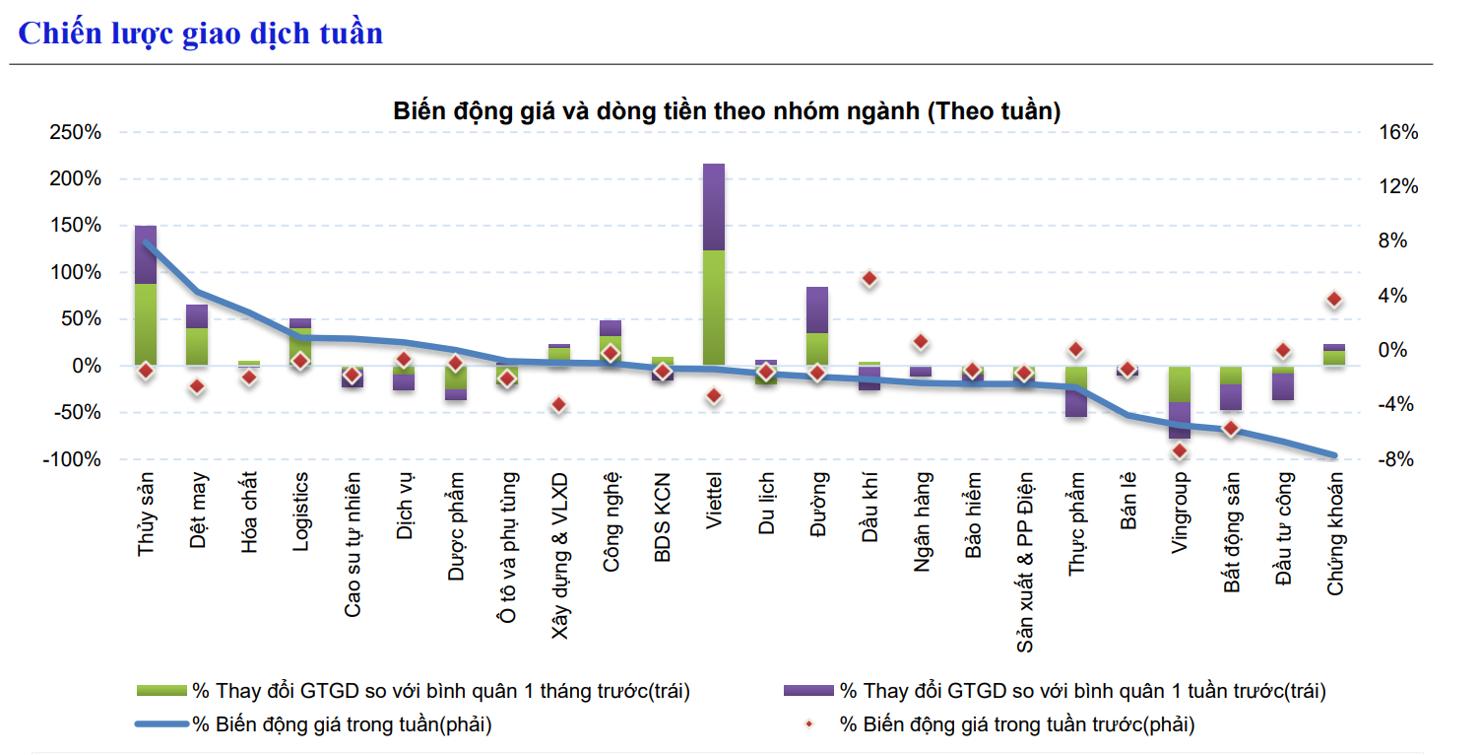

Điểm sáng tuần qua là một vài nhóm cổ phiếu thu hút dòng tiền như nhóm thép, thủy sản, dệt may. Lực cầu bắt đáy tốt cũng chỉ thu hẹp mức giảm. Nhóm cổ phiếu nhạy với thanh khoản và lãi suất như chứng khoán và bất động sản đều giảm mạnh. Các cổ phiếu VHM, VIC ảnh hưởng tiêu cực trong khi 2 cổ phiếu ngân hàng VCB và BID nâng đỡ VN-Index.

Phân tích về mặt kỹ thuật, chuyên gia của Công ty Chứng khoán SSI cho rằng, VN-Index đã xác lập điểm cao ngắn hạn tại vùng 1.255, sau đó điều chỉnh tuần thứ 2 liên tiếp.

Dù vậy, chỉ số vẫn giữ được xu hướng tăng trung hạn khi dao động trong phạm vi 1.170 - 1.255 điểm. Các chỉ báo kỹ thuật như RSI và ADX tiếp tục thu hẹp tín hiệu sức mạnh xu hướng cho đánh giá chỉ số VN-Index vẫn dao động trong khu vực 1.170 - 1.255 điểm ở tuần này (25/9 – 29/9).

Cơ hội tích lũy cho trung hạn?

Sau khi giảm dưới các đường trung bình động, diễn biến VN-Index đang tiêu cực về mặt kỹ thuật. Dù vậy, theo khuyến nghị của Công ty Chứng khoán BIDV (BSC), sau khi đã cơ cấu được danh mục trong 2 tuần gần đây, nhà đầu tư có thể tận dụng nhịp rung lắc mạnh tuần này (25/9 – 29/9) để tích lũy cổ phiếu cho trung hạn.

Tương tự, SSI cũng nhận định, với phạm vi dao động trong biên ngang trung hạn (1.170-1.255 điểm), sự biến động của thị trường trong nhịp điều chỉnh ngắn hạn vừa qua đã đưa nhiều nhóm cổ phiếu về vùng giá hấp dẫn hơn. Cơ hội đầu tư ngắn hạn có thể bắt đầu xem xét tại vùng giá thấp ở nhóm có độ nhạy với biến động thị trường cao như Chứng Khoán, Bất động sản và Thép.

Trung tâm Phân tích Công ty Chứng khoán Agribank (Agriseco Research) cho biết, phiên cuối tuần có nhiều điểm tương đồng với phiên giảm mạnh ngày 18/8 sau đó thị trường dần hồi phục và đi lên. Vì vậy, nhưng phiên tới, VN-Index sẽ có nhịp hồi phục với sự dẫn dắt của nhóm cổ phiếu trụ trong bối cảnh mặt bằng lãi suất vẫn đang thấp hỗ trợ tích cực cho thị trường chứng khoán.

Tuy nhiên, cần lưu ý một số nhóm cổ phiếu đã ở trạng thái định giá đắt đỏ nên ko ưu tiên giải ngân mới mà tập trung nhóm cổ phiếu đầu ngành để hạn chế rủi ro thị trường. Trong tuần tới, cũng sẽ có số liệu vĩ mô quý III với kỳ vọng tốc độ tăng trưởng kinh tế sẽ tiếp đà hồi phục và nâng đỡ cho VN-Index các tháng cuối năm.

Trong khi đó, Trung tâm phân tích của Công ty Chứng khoán MB (MBS) lại nhận định, thị trường chứng khoán trong nước sẽ bước vào tuần cuối tháng 9 với một số thông tin được giới đầu chờ đợi như loạt dữ liệu vĩ mô quý 3, hoạt động chốt NAV của các quỹ… do vậy một số cổ phiếu điều chỉnh sớm và mạnh hơn chỉ số, về vùng hỗ trợ sẽ nhận được lực cầu bắt đáy.

Tuy vậy, thanh khoản thị trường khả năng không tăng hoặc có thể suy giảm khi dòng tiền trở nên thận trọng sau 2 tuần điều chỉnh với thanh khoản ở mức cao. Về kỹ thuật, chỉ số VN-Index sẽ khép lại quý tăng thứ 3 liên tiếp, chuỗi tăng theo quý khá ấn tượng (+6,5%) sau khi đã có mức tăng lần lượt 5,2% và 5,7% ở quý II và quý I vừa qua. Tuy nhiên, trên khung thời gian theo tháng, chuỗi tăng 4 tháng liên tiếp đang có nguy cơ bị chắn ngang ở tháng 9 này.

“Tuần cuối tháng 9, cũng là tuần chốt NAV của các quỹ, với cây nến rút chân ở phiên cuối tuần, thị trường vẫn có khả năng có nhịp hồi kỹ thuật nhưng thanh khoản sẽ thấp. Nhà đầu tư không nên lướt sóng, cơ cấu danh mục hoặc xây dựng danh mục đón đầu báo cáo thu nhập quý 3 sắp tới”, MBS khuyến nghị nhà đầu tư.

Công ty Chứng khoán VPBank (VPBankS) cũng nhận định, áp lực giảm điểm từ thị trường quốc tế có thể vẫn còn, diễn biến bán ròng của nhà đầu tư nước ngoài đang giảm là tín hiệu dần tích cực trở lại. Tuy vậy, thị trường vẫn có những nhịp rung lắc trước khi xác lập vùng cân bằng.

Do đó, chiến lược ưu tiên tái cơ cấu lại danh mục đầu tư, ưu tiên mua vào các nhóm Ngành có dòng tiền tốt và kết quả kinh doanh triển vọng tích cực trong quý III/2023 như: Ngân hàng, Chứng khoán, Dầu khí, BĐS KCN, Xây dựng hạ tầng, Hóa chất…