Đất nền vẫn là kênh đầu tư hàng đầu giai đoạn cuối năm

Theo dự báo từ DKRA Vietnam, đất nền vẫn tiếp tục là kênh lựa chọn đầu tư hàng đầu mặc dù gần đây thị trường có xu hướng giảm nhẹ.

Sụt giảm cung – cầu trên thị trường

Theo báo cáo của DKRA Vietnam, quý III, 2019, thị trường TP. Hồ Chí Minh đã chứng kiến sự sụt giảm nguồn cung và sức cầu của toàn bộ thị trường. Mặt bằng giá không có nhiều biến động, mức tăng trung bình 0,5% - 1% nhưng thanh khoản khá thấp.

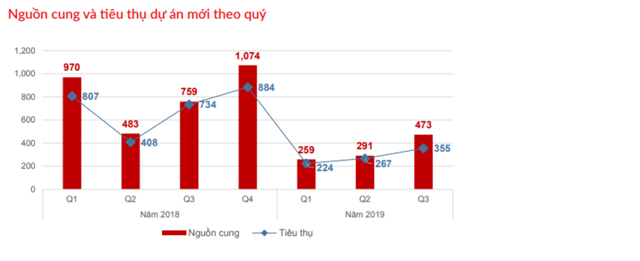

Báo cáo cũng chỉ ra rằng, nguồn cung của phân khúc đất nền tăng không đáng kể. Trong quý III chỉ có 3 dự án mới đáng chú ý ra mắt thị trường, cung cấp khoảng 473 nền, tăng 63% so với nguồn cung mới của quý II/2019. Con số này chỉ bằng 62% cùng kỳ năm 2018. Tỷ lệ tiêu thụ nguồn cung mới đạt 75% và tăng không đáng kể so với hai quý đầu năm.

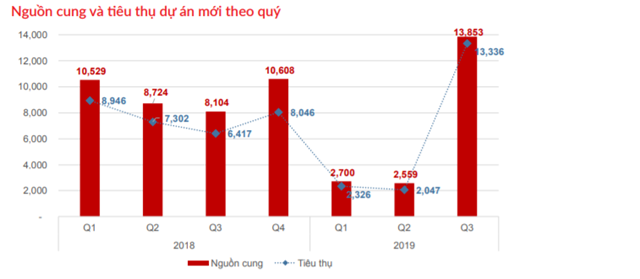

Trong khi đó, nguồn cung mới và lượng tiêu thụ dự án thuộc phân khúc căn hộ tăng đột biến. Khảo sát cho thấy, chỉ từ 8 dự án được chào bán ra thị trường trong quý III/2019 đã cung cấp đến 13.853 căn hộ, bao gồm 4 dự án mới và 4 dự án trước đó triển khai giai đoạn tiếp theo. Theo DKRA, con số này tăng gấp 5,4 lần so với quý II và tăng đến 71% nguồn cung mới của cùng kỳ năm 2018. Lượng tiêu thụ nguồn cung mới tích cực, đạt khoảng 96% (13.336 căn), tăng 6,5 lần so với quý II và tăng 2,1 lần cùng kỳ năm 2018.

Nguồn cung và lượng tiêu thụ mới trong quý tăng mạnh, tuy nhiên riêng một dự án ở quận 9 đã chiếm khoảng 84% nguồn cung mới toàn thị trường. Phân khúc hạng B chiếm tỷ trọng rất lớn trong cơ cấu nguồn cung mới (89%) và chủ yếu tập trung ở khu Đông. Đây cũng là khu vực dẫn đầu thị trường về tình hình tiêu thụ trong quý. Giao dịch thứ cấp có dấu hiệu giảm nhẹ so với quý trước, giá bán trong kỳ không có nhiều biến động.

Tại phân khúc nhà phố và biệt thự, DKRA nhận định, sức cầu và nguồn cung đang có xu hướng giảm mạnh. Toàn thị trường có 1 dự án được mở bán với số lượng nguồn cung mới 30 căn, chỉ bằng 8% so với quý II và bằng 83% cùng kỳ năm trước. Tỷ lệ tiêu thụ đạt khoảng 67% nguồn cung mới (khoảng 20 căn), bằng 7% so với quý II.

Đối với phân khúc biệt thự biển, nguồn cung mới và lượng tiêu thụ đạt mức thấp nhất từ đầu năm 2019 đến nay. Trong quý III, thị trường đón nhận 3 dự án mới, cung ứng 86 căn biệt thự biển, chỉ bằng 5% so với quý II. Tỷ lệ tiêu thụ nguồn cung mới đạt 67% (58 căn), bằng 4% so với quý trước đó. Sức cầu của thị trường giảm đáng kể so với quý trước, các dự án chủ yếu tập trung tại khu vực Bình Thuận và Bà Rịa - Vũng Tàu.

Trong khi đó, nguồn cung mới và lượng tiêu thụ của dòng sản phẩm condotel đang giảm nhẹ. DKRA Vietnam ghi nhận 6 dự án condotel mới mở bán, cung ứng ra thị trường 2.605 căn, bằng 68% so với quý II. Tỷ lệ tiêu thụ đạt 86%, bằng 70% lượng tiêu thụ của quý trước nhưng vẫn cao gấp nhiều lần so với cùng kỳ năm 2018. Nguồn cung sơ cấp và lượng tiêu thụ tập trung chủ yếu ở Ninh Thuận, Khánh Hòa, Đà Nẵng.

Phân khúc nào dẫn dắt thị trường giai đoạn cuối năm?

Theo dự báo từ DKRA Vietnam, đất nền vẫn tiếp tục là kênh lựa chọn đầu tư hàng đầu mặc dù gần đây thị trường có xu hướng giảm nhẹ, đồng thời sẽ tiếp tục duy trì sự khan hiếm trong thời gian sắp tới. Các dự án được triển khai đa phần có quy mô nhỏ, tập trung chủ yếu ở khu vực vùng ven như Củ Chi, Hóc Môn, Bình Chánh...

Ở phân khúc căn hộ, nguồn cung có thể sẽ giảm mạnh trong quý IV/2019, sức cầu thị trường có thể tăng nhẹ nhưng sẽ không đáng kể so với quý III/2019. Khu Đông và khu Nam vẫn chiếm tỷ trọng lớn trong nguồn cung. Căn hộ hạng A và hạng B tiếp tục dẫn dắt thị trường, nguồn cung căn hộ hạng C khan hiếm khi chưa có nhiều dự án mới.

Nguồn cung mới phân khúc nhà phố/biệt thự có thể sẽ tăng trong quý cuối của năm 2019, dao động ở mức 400 - 600 căn. Khu Đông tiếp tục dẫn đầu thị trường về nguồn cung của phân khúc này. Sức cầu thị trường nhìn chung có thể tăng nhẹ nhưng khó có sự gia tăng đột biến.

Nguồn cung mới condotel có dấu hiệu giảm nhẹ trong khi biệt thự biển có thể sẽ tăng. Các dự án đa phần tập trung ở thị trường Bình Thuận và Bà Rịa - Vũng Tàu.

Mô hình khu nghỉ dưỡng phức hợp (Intergrated Resort) nhận được sự quan tâm lớn từ khách hàng, trong đó loại hình nhà phố được thị trường đón nhận khá tốt.