Triển vọng kinh tế Mỹ và những tác động đến kinh tế Việt Nam

Tại Mỹ, mặc dù lạm phát đã đạt đỉnh và đang trong xu hướng giảm, nhưng mức lạm phát hiện nay vẫn cao hơn nhiều so với mục tiêu đề ra là 2%. Bởi vậy, khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục nâng lãi suất để kiểm soát lạm phát là khá cao. Điều này sẽ khiến đường cong lãi suất bị nghịch đảo. Đây là chỉ báo khá tin cậy rằng nền kinh tế Mỹ sẽ rơi vào suy thoái trong năm 2023. Với việc Mỹ là thị trường xuất khẩu lớn nhất, tăng trưởng của nền kinh tế Việt Nam trong năm 2023 sẽ bị ảnh hưởng đáng kể.

Thực trạng kinh tế Mỹ giai đoạn hậu COVID-19

Sau khi suy giảm mạnh trong quý II/2020 do các biện pháp đóng cửa nền kinh tế bởi đại dịch COVID- 19, GDP của Mỹ bắt đầu phục hồi trở lại kể từ quý III/2020. Tốc độ tăng trưởng GDP của Mỹ so với cùng kỳ bắt đầu đạt mức dương kể từ quý I/2021. Đặc biệt, trong quý II/2021 GDP của Mỹ đã tăng trưởng tới 12,5% khi so sánh với quý II/2020 (Hình 1).

Trong năm 2022, mặc dù tốc độ tăng trưởng kinh tế có phần chậm lại, nhưng về tổng thể, có thể nói rằng, nền kinh tế Mỹ vẫn khá mạnh. Việc GDP trong 2 quý đầu năm 2022 tăng trưởng âm so với quý trước (so với cùng kỳ, tốc độ tăng trưởng GDP trong 3 quý đầu năm 2022 vẫn khá cao), chủ yếu là do nền kinh tế Mỹ đã đạt mức toàn dụng lao động.

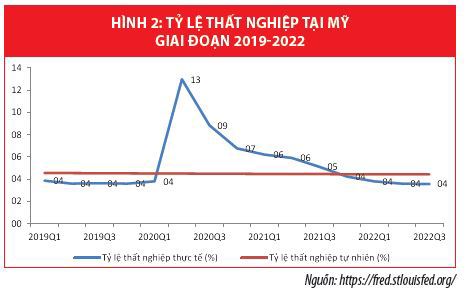

Kể từ đầu năm 2022 tỷ lệ thất nghiệp tại Mỹ đã rơi xuống mức dưới 4% (hiện nay chỉ ở mức 3,6% - Hình 2), thấp hơn nhiều mức tỷ lệ thất nghiệp tự nhiên vào khoảng 4,4%. Nói cách khác, nền kinh tế Mỹ trong năm 2022, về cơ bản, luôn hoạt động ở trên mức tiềm năng.

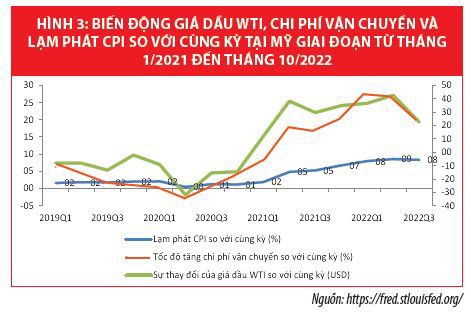

Tuy nhiên, kể từ đầu năm 2021 lạm phát tại Mỹ đã bắt đầu gia tăng. Trong năm 2022, tính trung bình các quý, lạm phát tại Mỹ luôn ở mức cao, trên 8% (Hình 3). Bên cạnh nguyên nhân do tổng cầu phục hồi mạnh sau đại dịch, tình trạng lạm phát cao tại Mỹ chủ yếu do các yếu tố chi phí đẩy.

Một mặt, giá cả nguyên-nhiên vật liệu tăng nhanh, đặc biệt là sau khi xảy ra xung đột Nga-Ukraine. Mặt khác, chi phí vận chuyển cũng tăng mạnh kể từ năm 2021 do dịch bệnh COVID-19 đã khiến nguồn cung logistics bị đứt gãy (Hình 3).

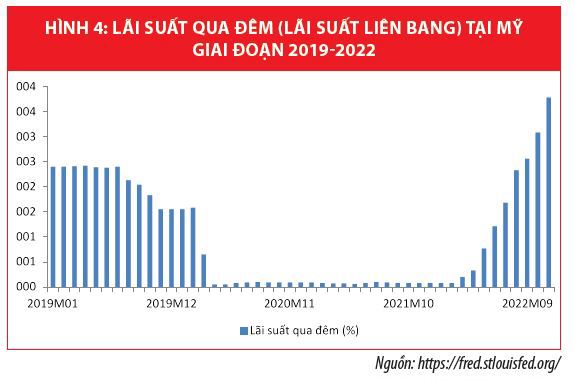

Xu hướng lạm phát tăng mạnh và kéo dài hơn so với dự kiến đã buộc Cục Dự trữ Liên bang Mỹ (Fed) phải thắt chặt tiền tệ nhanh và mạnh (Hình 4). Chu kỳ tăng lãi suất bắt đầu từ quý II/2022 và tăng tốc trong quý III/2022. Đến cuối tháng 12/2022, lãi suất liên bang (lãi suất qua đêm) đã đạt mức trên 4%.

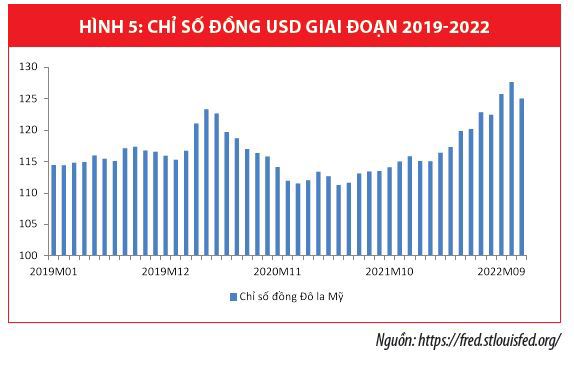

Việc nền kinh tế Mỹ tăng trưởng nóng cùng với chính sách tăng lãi suất nhanh và mạnh của Fed đã thu hút các dòng vốn chảy về Mỹ, đồng thời khiến đồng USD tăng giá mạnh. Hình 5 cho thấy, chỉ số đồng USD của Fed đã tăng khoảng 15% trong giai đoạn từ giữa năm 2021 đến tháng 10/2022. Mặc dù sau đó chỉ số này có xu hướng giảm nhưng hiện vẫn cao hơn đáng kể so với thời điểm đầu năm 2022.

Kinh tế Mỹ có rơi vào suy thoái trong năm 2023?

Hiện nay, nhiều tổ chức và chuyên gia quốc tế đều cho rằng, nền kinh tế Mỹ sẽ tăng trưởng chậm lại, thậm chí có thể rơi vào suy thoái trong năm 2023. Chẳng hạn, Quỹ Tiền tệ Quốc tế (IMF) dự báo GDP của Mỹ năm 2023 chỉ tăng trưởng 1%. Nguyên nhân chính được cho là do Fed có thể tăng lãi suất cao hơn mức cần thiết để kiềm chế lạm phát.

Trên thực tế, lạm phát tại Mỹ nhiều khả năng đã đạt đỉnh và đang trong xu hướng giảm. Tuy nhiên, xét về giá trị tuyệt đối, lạm phát hiện tại vẫn cao hơn nhiều so với mức mục tiêu là 2%. Trong khi đó, thị trường lao động vẫn đang ở trạng thái “nóng”, khi tỷ lệ thất nghiệp thực tế vẫn ở mức thấp hơn nhiều so với tỷ lệ thất nghiệp tự nhiên. Điều này đặt Fed vào tình thế "lưỡng nan": Nếu Fed ngừng tăng lãi suất, lạm phát có thể tăng trở lại, nhưng nếu tiếp tục tăng lãi suất nền kinh tế có thể rơi vào suy thoái.

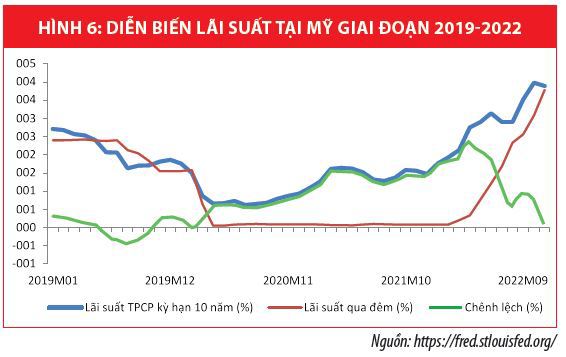

Một trong các chỉ báo suy thoái thông dụng cho nền kinh tế Mỹ là mức chênh lệch giữa lãi suất dài hạn (chẳng hạn trái phiếu chính phủ kỳ hạn 10 năm) và lãi suất ngắn hạn (chẳng hạn lãi suất qua đêm). Nếu mức lãi suất ngắn hạn cao hơn mức lãi suất dài hạn, tức là đường cong lãi suất bị nghịch đảo, nguy cơ kinh tế Mỹ rơi vào suy thoái là khá cao. Chỉ báo này đã được chứng minh là có độ tin cậy cao, khi dựa vào số liệu từ các cuộc suy thoái trước đây. Ví dụ, Hình 6 cho thấy đường cong lãi suất tại Mỹ đã bị nghịch đảo từ giữa năm 2019 và sau đó nền kinh tế Mỹ đã rơi vào suy thoái trong các tháng 3-4 năm 2020.

Cũng theo Hình 6, kể từ khi Fed bắt đầu tăng lãi suất từ tháng 4/2022, chênh lệch giữa lãi suất TPCP kỳ hạn 10 năm và lãi suất qua đêm có xu hướng giảm dần và hiện tiệm cận mức Zero. Bởi vậy, nếu Fed tiếp tục tăng lãi suất qua đêm, khả năng đường cong lãi suất sẽ bị nghịch đảo và nguy cơ kinh tế Mỹ rơi vào suy thoái trong năm 2023 sẽ gia tăng.

Để lượng hóa dự báo suy thoái kinh tế Mỹ, có thể sử dụng mô hình Probit do Estrella và Hardouvelis (1991) đề xuất, trong đó Recession là biến giả (có giá trị là 1 nếu xảy ra suy thoái và 0 nếu không xảy ra suy thoái), R là lãi suất trái phiếu chính phủ kỳ hạn 10 năm (lãi suất dài hạn), ff là lãi suất qua đêm (lãi suất ngắn hạn), h là khoảng cách dự báo, ε là sai số, c và γ là các hệ số:

Recessiont+h=c+γ(Rt-fft )+εt

Sử dụng các số liệu trong giai đoạn từ tháng 1/1960 đến tháng 11/2022 để ước lượng mô hình và đưa ra dự báo cho giai đoạn từ tháng 1/2023 đến tháng 12/2023, kết quả dự báo xác suất xảy ra suy thoái kinh tế Mỹ trong năm tới được thể hiện tại Bảng 1.

Các dự báo nói trên được đưa ra vào tháng 11/2022, khi chênh lệch giữa lãi suất trái phiếu chính phủ kỳ hạn 10 năm và lãi suất qua đêm là 0,11 điểm phần trăm. Tuy nhiên, nếu Fed tiếp tục tăng lãi suất liên bang (lãi suất qua đêm), mức chênh lệch lãi suất sẽ giảm và xác suất xảy ra suy thoái sẽ cao hơn.

Tác động đến Việt Nam và giải pháp

Với tư cách là nền kinh tế lớn nhất thế giới, nếu kinh tế Mỹ tăng trưởng chậm lại hoặc rơi vào suy thoái, các nước xuất khẩu sang Mỹ nhiều như châu Âu, Nhật Bản, các nước đang phát triển châu Á sẽ bị ảnh hưởng mạnh do tổng cầu giảm. Khi đó, xuất khẩu nói riêng và nền kinh tế Việt Nam nói chung không chỉ chịu tác động trực tiếp từ nền kinh tế Mỹ, mà còn từ sự tăng trưởng chậm lại tại các nước phát triển châu Âu, Nhật Bản, châu Á bởi độ mở của nền kinh tế Việt Nam hiện nay đã ở mức hơn 200%. Điểm tích cực là Trung Quốc đang dần nới lỏng các quy định liên quan đến COVID-19. Nếu nền kinh tế lớn thứ hai thế giới mở cửa trở lại, tổng cầu của nền kinh tế thế giới nói chung và của Việt Nam nói riêng sẽ được cải thiện.

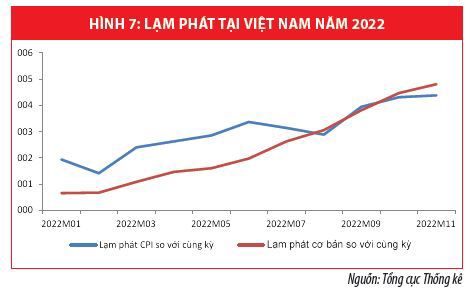

Trong khi những nguy cơ từ việc kinh tế Mỹ và kinh tế thế giới rơi vào suy thoái khá cao, dư địa cho các chính sách tài khóa và tiền tệ để hỗ trợ nền kinh tế tại Việt Nam lại không còn nhiều. Đối với chính sách tiền tệ, Ngân hàng Nhà nước không còn nhiều dư địa để nới lỏng cung tiền và hạ lãi suất do áp lực lạm phát trong nước đang cao. Mặc dù tính trung bình, CPI của Việt Nam trong năm 2022 chỉ tăng khoảng 3% nhưng lạm phát so CPI với cùng kỳ đã ở mức trên 4%. Đặc biệt, lạm phát cơ bản so với cùng kỳ còn tiệm cận mức 5%.

Tuy nhiên, cơ hội để Ngân hàng Nhà nước hạ lãi suất hoặc duy trì lãi suất ở mức hợp lý sẽ mở ra, nếu đồng USD có xu hướng giảm giá trên thị trường quốc tế và trong nước. Nếu đồng USD giảm giá, áp lực lạm phát chi phí đẩy sẽ giảm bớt. Do vậy, Ngân hàng Nhà nước có thể mua ngoại tệ, tăng dự trữ ngoại hối, bơm thanh khoản cho hệ thống ngân hàng, từ đó giảm áp lực đối với lãi suất.

Đối với chính sách tài khóa, mặc dù dư địa vẫn còn nhờ nợ công chưa cao, đồng thời các gói hỗ trợ giai đoạn COVID-19 vẫn chưa giải ngân hết và có thể chuyển sang năm 2023, nhưng thách thức là tốc độ giải ngân đầu tư công còn chậm. Việc giải ngân chậm không chỉ tác động trực tiếp đến tổng cầu thông qua chi tiêu chính phủ, mà còn ảnh hưởng đến cung tiền khi một lượng tiền thu về thông qua phát hành trái phiếu không được bơm trở lại nền kinh tế để quay vòng.

Kết luận

Năm 2023 được dự báo sẽ là năm khó khăn đối với kinh tế Việt Nam do nguy cơ kinh tế Mỹ và kinh tế thế giới rơi vào suy thoái, trong khi dư địa chính sách trong nước không còn nhiều. Bởi vậy, việc đạt mục tiêu tăng trưởng kinh tế 6,5% trong năm 2023 được Chính phủ đề ra sẽ là một thách thức lớn. Mặc dù vậy, có thể hy vọng rằng, Fed và các ngân hàng trung ương sẽ dừng tăng lãi suất đúng lúc, đồng thời kinh tế Trung Quốc nhanh chóng mở cửa trở lại. Nếu những điều này xảy ra, kinh tế thế giới vẫn có cơ hội để không rơi vào một cuộc suy thoái mới.