Xu hướng thay đổi vai trò của kế toán quản trị trong nền kinh tế toàn cầu hóa

Xu hướng thay đổi vai trò của kế toán quản trị không phải là ngẫu nhiên mà được thúc đẩy nhằm thích ứng với môi trường kinh doanh hiện đại có tính linh hoạt cao trong xu thế toàn cầu. Nghiên cứu này phân tích xu hướng thay đổi vai trò của kế toán quản trị trong bối cảnh toàn cầu hóa thông qua góc nhìn lịch sử về nhu cầu cải cách hệ thống kế toán quản trị, định hướng tương lai, xu hướng và động lực thay đổi, qua đó, nâng cao hiểu biết về cách thức hoạt động của kế toán quản trị trong từng giai đoạn và vai trò kế toán quản trị trong giai đoạn hiện nay.

Giới thiệu

Toàn cầu hóa, tự do hóa kinh tế, tiến bộ công nghệ và khả năng kết nối khiến cho sự tồn tại của các tổ chức trở nên khó khăn hơn bao giờ hết. Do đó, các tổ chức hiện đại ngày nay cần thay đổi và thiết kế cấu trúc theo xu hướng phức tạp hơn để ứng phó với sự cạnh tranh cao trong môi trường kinh doanh đầy biến động như: các thị trường được quốc tế hóa, năng động hơn và hướng đến khách hàng; nhu cầu của khách hàng về chủng loại hàng hóa và dịch vụ cũng ngày càng đa dạng và đòi hỏi chất lượng cao hơn.

Vì vậy, các tổ chức phải sử dụng các tiêu chuẩn đánh giá chất lượng, chi phí, năng suất, hiệu quả hoạt động khắt khe hơn; phản ứng một cách nhạy bén và dự báo chính xác được những thay đổi của môi trường kinh doanh. Thực hiện hiệu quả điều này sẽ giúp tổ chức gia tăng lợi thế cạnh tranh so với đối thủ. Quá trình ra quyết định quản lý cần phải sử dụng nhiều hơn các thông tin liên quan do kế toán cung cấp để đảm bảo, duy trì sự tăng trưởng và khả năng sinh lời. Chính vì thế, kế toán quản trị (KTQT) đóng vai trò quan trọng cung cấp thông tin hỗ trợ các nhà quản trị hoạch định, kiểm soát, ra quyết định quản lý nhằm cải thiện hoạt động và tăng cường lợi thế cạnh tranh. Tuy nhiên, KTQT truyền thống chỉ cung cấp thông tin định hướng nội bộ, vì vậy, KTQT trong doanh nghiệp (DN) hiện đại nên vượt ra khỏi KTQT truyền thống và quan tâm nhiều hơn đến môi trường bên ngoài như: sự cạnh tranh gay gắt, tiến bộ công nghệ thông tin, công nghệ sản xuất…

Từ nhận định trên, nghiên cứu này tập trung phân tích sự thay đổi của KTQT ở các khía cạnh khác nhau để thấy được nhu cầu cần đổi mới hệ thống KTQT, định hướng tương lai, xu hướng và động lực thay đổi vai trò KTQT trong bối cảnh toàn cầu hóa.

Góc nhìn lịch sử về nhu cầu cải cách hệ thống kế toán quản trị

Cuộc cách mạng công nghiệp và sự phát triển nhanh chóng của ngành sản xuất hiện đại vào đầu thế kỷ XIX là nền tảng cho sự xuất hiện của KTQT. Trong giai đoạn này, việc tách biệt văn phòng với cơ sở sản xuất và tích hợp nhiều quy trình lại với nhau trong một nhà máy đã thúc đẩy các tổ chức thiết lập và phát triển hệ thống để đo lường hiệu quả các quy trình nội bộ. Khi quy trình sản xuất phức tạp hơn diễn ra với nhiều loại sản phẩm khác nhau thì cần có một cách tiếp cận mới vì mỗi sản phẩm sẽ tiêu thụ các nguồn lực khác nhau ở các mức độ khác nhau. Điều này dẫn đến sự phát triển của chi phí tiêu chuẩn và phân bổ chi phí chung cho các sản phẩm trên cơ sở lao động tiêu thụ.

Theo Hasen và Mowen (2012), ở thế kỷ XXI, có nhiều sự thay đổi trong môi trường hoạt động của các tổ chức so với trước đây. Sự toàn cầu hóa, áp lực cạnh tranh cao, các thành tựu của công nghệ thông tin, công nghệ sản xuất đã làm thay đổi bản chất của nền kinh tế và là nguyên nhân tạo ra những thay đổi đáng kể tình hình hoạt động của ngành sản xuất, dịch vụ. Sự thay đổi này đặt ra nhiều thách thức mới khiến KTQT phải cải cách theo hướng sử dụng cả thước đo tài chính và phi tài chính để đo lường những yếu tố định hướng cho sự thành công trong tương lai của tổ chức.

Để mô tả sự phát triển của KTQT qua các thời kỳ, Liên đoàn Kế toán Quốc tế IFAC (1998) đưa ra bốn giai đoạn phát triển liên tiếp: (i) Xác định chi phí và kiểm soát tài chính (trước năm 1950); (ii) Thông tin để lập kế hoạch và kiểm soát quản lý (đến năm 1965); (iii) Giảm tài nguyên lãng phí trong quy trình kinh doanh (đến năm 1985); (iv) Tạo ra giá trị thông qua việc sử dụng hiệu quả các nguồn lực (từ năm 1995 trở đi). Những chuyển đổi này của hệ thống KTQT được cho là bị tác động bởi một chuỗi các yếu tố, chẳng hạn như môi trường kinh tế, tài chính, chính trị, luật pháp, xã hội và văn hóa (Guinea, 2016), và dần được hoàn thiện từ giai đoạn này đến giai đoạn khác, thể hiện được vai trò của kế toán đối với việc đáp ứng các yêu cầu quản trị trong môi trường mới.

Mặc dù, KTQT có sự thay đổi và cải cách liên tục nhưng các phương pháp truyền thống và hiện đại có xu hướng bổ trợ lẫn nhau (Chenhall và Langfield-Smith, 1998). Trong thế kỷ XXI, nền kinh tế toàn cầu hóa với sự cạnh tranh gay gắt, sự thay đổi chưa từng có về công nghệ, thị trường... điều này buộc các tổ chức phải thiết lập lại quy trình làm việc của họ bằng cách hoạch định các chiến lược và thiết kế tổ chức có định hướng khách hàng mạnh mẽ hơn (Tuan Mat, 2010), đầu tư nhiều hơn vào công nghệ sản xuất tiên tiến (Baines và Langfield-Smith, 2003).

Qua góc nhìn lịch sử về nhu cầu cải cách hệ thống KTQT có thể thấy, bối cảnh toàn cầu hóa đã tạo ra sự biến đổi liên tục của KTQT và sự biến đổi vẫn đang tiếp diễn. Tất cả những thay đổi này không phải là ngẫu nhiên mà nó được thúc đẩy để thích ứng với sự biến động của môi trường kinh doanh hiện đại có tính linh hoạt cao và xu thế toàn cầu.

Định hướng tương lai của kế toán quản trị

KTQT đã phát triển từ các chức năng quản lý lạc hậu sang hệ thống thông tin hướng tới tương lai để lập kế hoạch, kiểm soát chiến lược và đưa ra quyết định. Theo truyền thống, KTQT tập trung vào các biện pháp kiểm soát định kỳ (hàng năm) trong môi trường hoạt động cạnh tranh an toàn và được xác nhận do nhu cầu của người quản lý đối với dữ liệu lịch sử để nắm bắt hiệu suất tổng thể, phục vụ trách nhiệm giải trình trong tổ chức của họ (Taipaleenmaki và Ikaheimo, 2013).

Trong xu hướng gần đây như cạnh tranh toàn cầu hóa, mạng lưới DN thương mại và tầm quan trọng ngày càng tăng của thị trường chứng khoán với tư cách là cơ chế phân bổ nguồn tài chính, đặc trưng cho môi trường hoạt động của các DN hiện đại. Do đó, các mong muốn về thông tin mới do KTQT cung cấp đã xuất hiện, các thông tin này hướng tới tương lai để hỗ trợ các nhà quản lý trong việc lập kế hoạch chiến lược và ra quyết định (Goretzki và cộng sự, 2013), hoặc sử dụng các thông tin kế toán hướng tới tương lai như các biện pháp phi tài chính (Taipaleenmaki và Ikaheimo, 2013) đo lường những yếu tố định hướng cho sự thành công trong tương lai của tổ chức.

Vì vậy, chức năng của KTQT đã thay đổi, sự chú ý của nó đã hướng gần hơn đến mục tiêu dài hạn, trong đó các dữ liệu phi tài chính đưa ra các chỉ số hàng đầu về hiệu quả tài chính kinh doanh trong tương lai và thông tin về môi trường hoạt động bên ngoài, tức là thị trường và đối thủ cạnh tranh (Taipaleenmaki và Ikaheimo, 2013). Hầu hết các nghiên cứu cung cấp bằng chứng cho sự phát triển của KTQT đều liên quan đến sự thay đổi chức năng, kế toán theo hướng hỗ trợ lập kế hoạch và ra quyết định chiến lược trong hoạt động kinh doanh (Joseph và cộng sự, 1996).

Những xu hướng và động lực thay đổi của kế toán quản trị

Vào đầu những năm 1980, sự cạnh tranh toàn cầu cùng với sự phát triển nhanh chóng của công nghệ bắt đầu gia tăng, trọng tâm của KTQT là các khía cạnh của kế toán như chuẩn bị ngân sách và báo cáo chi phí. Trong giai đoạn này, vai trò của KTQT là nhấn mạnh chi phí, sản xuất, tóm tắt kết quả và phân bổ nhóm tài nguyên được chia sẻ cho các sản phẩm khác nhau. Tuy nhiên, trong một thế giới kinh doanh có nhịp độ nhanh, KTQT đã trở thành nhà cung cấp thông tin (McNair, 2000).

Sự chuyển đổi quan trọng trong thực tiễn KTQT được minh họa trong Bảng 1. Vào cuối thế kỷ XXI, trước làn sóng thay đổi được tạo ra bởi ba động lực chính, đó là toàn cầu hóa, công nghệ thông tin và kinh tế tri thức, các tổ chức đã phản ứng với sự thay đổi này thông qua các kỹ thuật KTQT tiên tiến (ví dụ: thẻ điểm cân bằng, quản trị chất lượng toàn diện, hệ thống quản trị dựa trên hoạt động…) và kế toán quản trị chiến lược được sử dụng rộng rãi hơn. Trong bối cảnh toàn cầu hóa, để ứng phó với sự cạnh tranh khốc liệt, sự phát triển công nghệ thông tin và công nghệ sản xuất, KTQT nên vượt ra ngoài định hướng nội bộ và quan tâm nhiều hơn đến môi trường bên ngoài. Các kỹ thuật KTQT cần tập trung vào cung cấp các thông tin chiến lược như khách hàng, đối thủ cạnh tranh, thị trường, môi trường bên ngoài, và định hướng tương lai (Chenhall, 2005). Điều này cho phép các tổ chức đáp ứng được tốt hơn nhu cầu của khách hàng, hỗ trợ nhà quản lý ra quyết định và quản lý chuỗi giá trị của tổ chức (Cokins, 2016).

|

Bảng 1: Các chuyển đổi chính trong thực hành kế toán quản trị |

||

|

Chuyển đổi chính |

Cuối thế kỷ XX |

Đầu thế kỷ XXI |

|

Tập trung chủ yếu |

Nội bộ |

Nội bộ cũng như bên ngoài |

|

Ngành chủ chốt |

Tài chính/kế toán |

Tiếp thị/kinh tế/tâm lý học |

|

Mối quan tâm chính |

Tác động chi phí |

Mối quan hệ chi phí-giá trị |

|

Vai trò chính |

Người giữ sổ sách |

Nhà phân tích và tư vấn |

|

Trách nhiệm quản lý |

Người theo dõi/phản ứng |

Lãnh đạo/chủ động |

|

Đặc điểm cá nhân chiếm ưu thế |

Thành thạo kỹ thuật, định hướng kiểm soát và có kỹ năng làm việc chi tiết |

Kỹ năng phân tích mạnh mẽ, học hỏi suốt đời, kỹ năng quản lý tốt |

|

Vai trò của dự toán chi phí |

Đo lường hiệu quả hoạt động |

Đo lường hiệu quả chiến lược |

Nguồn: Tổng hợp từ Dahal (2019).

Theo Dahal (2019), thực tiễn KTQT trong thế kỷ XXI có khả năng phát triển rộng hơn trong các ngành chức năng chéo và trở thành cuộc cải cách rộng lớn, bao gồm cả hệ thống quản lý. KTQT phát triển từ các chức năng kiểm soát lạc hậu theo hướng hệ thống thông tin hướng tới tương lai để lập kế hoạch và kiểm soát chiến lược cũng như để ra quyết định kết hợp với các cân nhắc phi tài chính (Taipaleenmaki và Ikaheimo, 2013).

Vai trò của KTQT đã thay đổi và sự chú ý của nó đã hướng tới các chiến lược dài hạn. Các vấn đề phi tài chính được coi là chỉ số hàng đầu về hiệu quả kinh tế của doanh nghiệp trong tương lai. Do đó, KTQT hiện đại cần tập trung nhiều vào chiến lược và vai trò ra quyết định hơn là các lĩnh vực về chi phí và phân tích tài chính (Guinea, 2016). Sự toàn cầu hóa đã khiến KTQT dần chuyển sang kỷ nguyên mới, rất gần với quản trị, là một công cụ hợp nhất giữa chiến lược kinh doanh với thị trường, hợp nhất giữa kiểm soát, thông tin phản hồi với thông tin định hướng và KTQT là một bộ phận thiết yếu của quản trị, kế toán chiến lược.

Động cơ dẫn đến sự thay đổi này có thể là do phản ứng đối với môi trường bên ngoài, như áp lực thị trường, luật pháp, kỳ vọng của người tiêu dùng, công nghệ, thay đổi xã hội và chính trị hoặc áp lực nội bộ, như thay đổi động lực quyền lực của tổ chức, thay đổi trong cách xử lý một quy trình hoặc vấn đề về hành vi, hoặc sự thay đổi về quy mô và mức độ phức tạp của tổ chức (Greenwood và Hinings, 1996), hoặc theo đuổi các chiến lược của tổ chức nhằm đạt được hiệu quả (Tsamenyi và cộng sự, 2006).

Thay đổi vai trò của kế toán quản trị trong thế kỷ XXI

KTQT đang trải qua sự thay đổi phát triển trong hầu hết các khía cạnh hoạt động của tổ chức. Áp lực từ cạnh tranh, công nghệ tiên tiến trong bối cảnh toàn cầu hoá buộc các tổ chức phải nắm bắt được thông tin sớm hơn để duy trì lợi thế cạnh tranh. Điều này khiến các tổ chức phải điều chỉnh thực tiễn KTQT hiện đại để đáp ứng nhu cầu thay đổi. KTQT hiện đại cần vượt ra ngoài định hướng nội bộ truyền thống, quan tâm nhiều hơn đến môi trường bên ngoài. Các kỹ thuật KTQT hiện đại có thể cung cấp và sàng lọc thông tin chiến lược như khách hàng, đối thủ cạnh tranh, thị trường và môi trường bên ngoài, giúp các tổ chức tạo được lợi thế cạnh tranh và nâng cao hiệu quả hoạt động (Chenhall, 2005). Hơn nữa, do áp lực ngày càng tăng từ các bên liên quan buộc các tổ chức phải chịu trách nhiệm về tác động môi trường từ các hoạt động của họ, điều này cũng được phản ánh trong những thay đổi trong KTQT liên quan đến các vấn đề về tính bền vững và tuần hoàn.

Chính vì vậy, đòi hỏi KTQT phải năng động hơn để thích ứng với những thay đổi trong môi trường tác động đến tổ chức. Tương lai của KTQT phụ thuộc vào cách các tổ chức thích nghi và phản ứng với sự biến động của môi trường kinh doanh và sự thay đổi của công nghệ trong nền kinh tế toàn cầu hóa. KTQT trong tương lai sẽ tập trung vào định hướng chiến lược hơn và tạo ra giá trị bên cạnh việc tăng cường sử dụng các biện pháp phi tài chính để đánh giá hiệu quả kinh doanh (Ramli và cộng sự, 2013).

Vai trò của KTQT mở rộng ra liên quan đến quy trình quản trị chiến lược như tham gia vào quá trình thiết lập và thực hiện chiến lược của tổ chức; lựa chọn mục tiêu chiến lược, phân bổ các nguồn lực cho quản trị và đo lường thành quả của tổ chức.

Hơn nữa, sự phát triển của công nghệ thông tin trong thế kỷ XXI đã làm thay đổi vai trò, nhiệm vụ, trách nhiệm của KTQT; buộc KTQT phải thay đổi theo hướng chiến lược để đáp ứng được nhu cầu của quản lý của tổ chức. Công nghệ thông tin bao gồm việc tự động hóa các chức năng KTQT và cung cấp khả năng ảnh hưởng đến thông tin để có được các nguồn lợi thế cạnh tranh khác biệt trên thị trường, do đó, nó buộc các nhân viên KTQT phải xác định lại vai trò của mình bằng cách đưa ra những thách thức mới (Ramli và cộng sự, 2013).

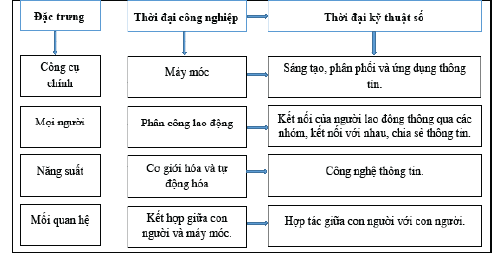

Ứng dụng công nghệ thông tin trong KTQT đang trở thành một phần thiết yếu của kế toán để đáp ứng nhu cầu hiện tại về phân tích kinh doanh tức thời và đo lường hiệu quả hoạt động. Thời đại kỹ thuật số đòi hỏi cần có chuyên môn phù hợp để cân bằng giữa kỹ năng/kỹ thuật và kiến thức chuyên sâu. Thay đổi vai trò của KTQT từ thời đại công nghiệp sang thời đại kỹ thuật số được mô tả tại Hình 1.

Hình 1: Thay đổi vai trò của kế toán quản trị

Kết luận

Toàn cầu hóa dẫn đến sự biến đổi của KTQT, vai trò của KTQT đã thay đổi từ lập kế hoạch và kiểm soát tạm thời dựa trên lịch sử sang lập kế hoạch và kiểm soát chiến lược định hướng tương lai. Sự phát triển của KTQT liên quan đến sự thay đổi chức năng kế toán theo hướng hỗ trợ lập kế hoạch và ra quyết định chiến lược trong hoạt động kinh doanh. KTQT đang hướng tới mô hình “đối tác kinh doanh”, hỗ trợ các thành viên nhóm quản lý cấp cao trong việc phân tích các vấn đề quản lý kinh doanh rộng hơn. Sự thay đổi vai trò của KTQT trong các giai đoạn là để phản ứng đối với môi trường bên ngoài, áp lực nội bộ hoặc theo đuổi các chiến lược của tổ chức nhằm đạt được hiệu quả. Cùng với quá trình toàn cầu hóa và phát triển công nghệ, môi trường bên ngoài đã thay đổi nhanh chóng. Các DN đang phải đối mặt với nhiều thách thức hơn so với trước đây. Do đó, các tổ chức cần phải chú ý nhiều hơn đến KTQT vì phạm vi được mở rộng, các phương pháp, kỹ thuật đã được cải thiện đáng kể; và KTQT đã trở thành tiêu điểm trong lĩnh vực kế toán.

Tài liệu tham khảo:

- Cadez, S., & Guilding, C. (2008), An exploratory investigation of an integrated contingency model of strategic management accounting. Accounting, organizations and society, 33(7-8), 836-863;

- Chenhall, R. H., & Langfield-Smith, K. (1998), The relationship between strategic priorities, management techniques and management accounting: An empirical investigation using a systems approach. Accounting, Organizations and Society, 23(3), 243–264;

- Cokins, G. (2016), The top seven trends in management accounting. Edpacs, 53(4), 1-7;

- Dahal, R. K. (2019), Changing Role of Management Accounting in 21st Century. Review Pub Administration Manag, 7, 264;

- Goretzki, L., & Messner, M. (2018), Backstage and frontstage interactions in management accountants’ identity work. Accounting, Organizations and Society, 1-20;

- Goretzki, L., Strauss, E., & Weber, J. (2013), An institutional perspective on the changes in management accountants’ professional role. Management Accounting Research, 24(1), 41-63;

- Guinea, F. A. (2016), The need for managerial accounting systems. SEA - Practical Application of Science, 12, 465-470;

- (1998), International Management Accounting Practice: Management Accounting Concepts. New York;

- Joseph, N., Turley, S., Burns, J., Lewis, L., Scapens, R., & Southworth, A. (1996), External financial reporting and management information: a survey of U.K. management accountants. Management Accounting Research, 7, 73-93.