Ảnh hưởng của khả năng nhận thức đến trách nhiệm giải trình kế toán khu vực công

Trách nhiệm giải trình là khái niệm trừu tượng, khó nắm bắt nhưng luôn là mục tiêu quản trị công. Nghiên cứu này nhằm kiểm tra nhận thức của bên giải trình về trình độ và quyền hạn của bên được giải trình ảnh hưởng đến việc cung cấp trách nhiệm giải trình kế toán trong khu vực công. Kết quả nghiên cứu cho thấy, nhận thức của bên giải trình về trình độ và quyền hạn của người sử dụng thông tin kế toán có ảnh hưởng cùng chiều và đáng kể đến trách nhiệm giải trình kế toán khu vực công ở Việt Nam, từ đó đề xuất các giải pháp để tăng cường trách nhiệm giải trình kế toán trong khu vực công.

Giới thiệu

Trách nhiệm giải trình (TNGT) là thuật ngữ có nguồn gốc từ tiếng Latin mang ý nghĩa sơ khai là “giải thích” (accomptare), được ghi chép từ năm 1794 (Hoskin và Macve, 1986), có thể bắt nguồn từ các cuộc đàm phán (Hall và cộng sự, 2017), với ý nghĩa ban đầu là “giải trình” (Hay, 2020), phần lớn liên quan đến kế toán tài chính cho đến những năm 1980 (Bovens, 2005).

Kể từ đó, thuật ngữ này được sử dụng phổ biến nhưng định nghĩa chính xác TNGT là gì vẫn còn là thách thức, phức tạp, khó nắm bắt và chưa đầy đủ (Hall và cộng sự, 2017). Trong khu vực công, phương tiện hữu hiệu để thực thi chức năng giải trình là thông tin kế toán và báo cáo tài chính (BCTC) khu vực công. Thực thi trách nhiệm này khiến các BCTC cung cấp cái nhìn trung thực và công bằng về tình hình tài chính và hiệu quả hoạt động của đơn vị (Faridi và Nazar, 2013).

Thuật ngữ “TNGT” cũng được sử dụng khá phổ biến ở Việt Nam nhưng mang màu sắc chính trị là chủ yếu mà chưa trở thành động lực để thúc đẩy hiệu quả và hiệu lực nền quản trị quốc gia bởi vì còn tồn tại khoảng cách giữa kỳ vọng và hiện thực (Dung & Tuan, 2019). Do đó, nếu kế toán được xem là công cụ quan trọng nhất đóng góp hiện thực hóa TNGT thì câu hỏi đặt ra đâu là nhân tố tác động đến mô hình kế toán công theo hướng tăng cường TNGT. Xuất phát từ khoảng trống lý thuyết này, nghiên cứu nhằm mục tiêu khám phá và đo lường ảnh hưởng nhận thức về quyền hạn và trách nhiệm của bên được giải trình có ảnh hưởng như thế nào đến mức độ giải trình trách nhiệm của bên giải trình.

Cơ sở lý thuyết

Kế toán khu vực công là một bộ phận cấu thành quản trị công nhằm cung cấp thông tin hữu ích cho việc ra quyết định và giải trình trách nhiệm đối của người ra quyết định đó. Người ra quyết định có thể đánh giá thông tin kế toán được cung cấp để đưa ra các quyết định có lợi cho tổ chức theo nghĩa vụ của mình. Để đánh giá thông tin, đưa ra các quyết định kịp thời, đòi hỏi thông tin phải thích hợp và có thể so sánh được liên quan đến yêu cầu của người sử dụng (Pilcher, 2014).

Nghiên cứu của Bryer (2000) cho thấy, TNGT kế toán được đánh giá trên 2 phương diện: (i) Trách nhiệm của nhà quản lý đối với việc đạt được các mục tiêu của tổ chức và trách nhiệm cung cấp thông tin thích hợp cho người sử dụng và (ii) Hành vi và cách thức đánh giá hành vi cá nhân. Để kế toán trở thành công cụ, tiêu chuẩn và phương tiện thực thi TNGT, hệ thống kế toán công phải hướng tiếp cận dựa nhiều hơn vào cơ sở kế toán dồn tích, cung cấp nhiều thông tin cần thiết hơn (kể cả thông tin phi tài chính), chất lượng BCTC phải đảm bảo tin cậy cho mục đích xác định kết quả, trách nhiệm và là cơ sở khen thưởng hoặc trừng phạt.

Trong khu vực công, chỉ có một số nghiên cứu khám phá và đo lường tác động các nhân tố ảnh hưởng đến TNGT tại các quốc gia phát triển (Hall và cộng sự, 2007). Phần lớn các nghiên cứu còn lại được tiến hành tại các quốc gia đang phát triển ở châu Á và châu Mỹ trong số 5% các nghiên cứu liên quan về TNGT trong khu vực công.

Kết quả nghiên cứu chỉ ra rằng việc áp dụng hệ thống Chuẩn mực Kế toán công Quốc tế, áp dụng hệ thống kế toán dồn tích; cải cách kế toán công (Tanjeh, 2016) đều góp phần tăng cường tính minh bạch và TNGT, thậm chí còn kéo giảm tham nhũng. Mặc dù vậy, theo khảo cứu của tác giả, hiếm có nghiên cứu được công bố tìm hiểu nhận thức của bên được giải trình đối với bên giải trình về trình độ và quyền hạn thông qua việc công bố thông tin và chất lượng BCTC. Do đó, nghiên cứu này nhằm khám phá mô hình tác động TNGT kế toán công qua nhận thức của bên được giải trình để bổ sung thêm bằng chứng vào các tài liệu nghiên cứu hiện hành.

Kết quả tổng quan từ các nghiên cứu trước liên quan chỉ ra rằng có 4 nhóm nhân tố gồm: (i) Khả năng giải trình liên quan đến các bên trong mối quan hệ giải trình; (ii) Khả năng nhận thức nội dung giải trình đó là người sử dụng thông tin kế toán (quyền hạn và trình độ chuyên môn) và nhu cầu thông tin của họ; (iii) Mô hình kế toán gồm 2 nhân tố là mức độ công bố thông tin và chất lượng BCTC liên quan đến thành phần trong khuôn mẫu khái niệm là cơ chế giải trình và (iv) Nhu cầu, quyền hạn và trình độ của người sử dụng BCTC được người giải trình nhận thức là thành phần thứ năm trong mô hình trách nhiệm giải trình kế toán công. Các giả thuyết nghiên cứu trình bày (Bảng 3).

Phương pháp nghiên cứu

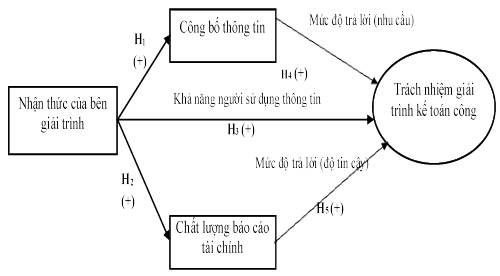

Nghiên cứu này sử dụng mô hình phương trình cấu trúc tuyến tính (SEM), bằng phần mềm SmartPLS 3.0. Bước đầu tiên, kiểm định mô hình đo lường được thực hiện nhằm đánh giá lại thang đo. Bước thứ hai, kiểm định mô hình cấu trúc được đề xuất theo khung lý thuyết. Mô hình nghiên cứu đề xuất (Hình 1) gồm biến phụ thuộc là TNGT kế toán công (mã hoá TNGT), các thang đo kế thừa từ nghiên cứu của (Mack & Ryan, 2006).

Biến độc lập là Nhận thức của bên giải trình (mã hoá KNNT), các thang đo kế thừa từ nghiên cứu của Overman & cộng sự (2021). Hai biến độc lập khác có vai trò là biến trung gian là: (i) Công bố thông tin (mã hoá CBTT), các thang đo kế thừa từ nghiên cứu của (Mack & Ryan, 2006), (ii) Chất lượng BCTC (mã hoá CLBCTC), sử dụng các đặc điểm chất lượng BCTC trong khuôn mẫu BCTC cho mục đích chung của các đơn vị công.

Hình 1: Mô hình nghiên cứu đề xuất

Mẫu chọn trong nghiên cứu này là đơn vị công bao gồm cơ quan hành chính nhà nước (bên được giải trình đại diện cho người sử dụng thông tin BCTC bên ngoài) và nhóm còn lại là các đơn vị sự nghiệp công (bệnh viện, trường học, công ty công ích…) được gọi là bên giải trình.

Bảng khảo sát được lập trên Google form và được gửi qua ứng dụng Zalo để người khảo sát tiện lợi trong việc phản hồi. Với yêu cầu kích thước mẫu tối thiểu là 100, tác giả đã gửi 485 mail trực tiếp từ Google docs. Sau khi gửi mail cho các đối tượng khảo sát trong khung mẫu, tác giả thu về được 434 phiếu trả lời trong đó có 428 phiếu trả lời hợp lệ, tỷ lệ phản hồi đạt 88,2%.

Kết quả nghiên cứu và bàn luận

|

Bảng 1: Kết quả đo lường độ tin cậy, giá trị hội tụ và giá trị phân biệt thang đo |

|||

|

Hệ số Cronbach’s Alpha |

Độ tin cậy tổng hợp (CR) |

Giá trị phương sai trích (AVE) |

|

|

Trách nhiệm giải trình kế toán công (TNGT) |

0,963 |

0,968 |

0,753 |

|

Chất lượng BCTC (CLBCTC) |

0,966 |

0,970 |

0,764 |

|

Công bố thông tin (CBTT) |

0,966 |

0,971 |

0,807 |

|

Nhận thức của bên giải trình (KNNT) |

0,964 |

0,968 |

0,718 |

Nguồn: Tổng hợp từ kết quả kiểm định

Đánh giá sự phù hợp của mô hình đo lường

Độ tin cậy được đo lường thông qua hệ số Cronbach’s Alpha và độ tin cậy tổng hợp. Kết quả Bảng 1 cho thấy, các giá trị Cronbach’s Alpha nằm trong khoảng 0,931 (nhận thức của bên giải trình về quyền hạn) đến 0,966 (CLBCTC). Các giá trị của độ tin cậy tổng hợp dao động trong khoảng 0,94 (Nhận thức của bên giải trình về trình độ của bên được giải trình) đến 0,966 (CBTT).

Các giá trị Cronbach’s Alpha và độ tin cậy tổng hợp đều trên ngưỡng 0,7 (Nunnally, 1978) cho thấy độ tin cậy của các cấu trúc trong mô hình. Giá trị phương sai trích (AVE) cho mỗi cấu trúc cũng được hiển thị trong Bảng 1, giá trị của AVE cho tất cả các cấu trúc trong mô hình này đều lớn hơn 0,5, cho thấy sự phù hợp về tính hội tụ của từng cấu trúc trong mô hình (Fornell và Larcker, 1981).

Đánh giá mức ý nghĩa và sự phù hợp của mô hình cấu trúc

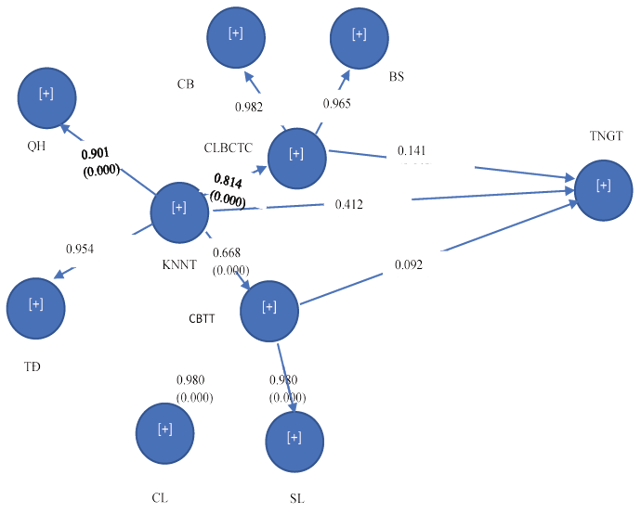

Việc đánh giá sự phù hợp của mô hình được thực hiện trên Bootstrapping trong phần mềm Smart PLS 3.0 nhằm đánh giá hệ số đường dẫn của mô hình cấu trúc. Kết quả kiểm định mối quan hệ trực tiếp giữa các cấu trúc căn cứ hệ số đường dẫn (β) và p-value để đánh giá sự tác động của các biến ngoại sinh đến biến nội sinh. Bảng 2 cho thấy các giá trị quan trọng đối với các hệ số đường dẫn được xác định từ quá trình Bootstrapping.

Kết quả Bảng 2 và Hình 2 cho thấy, cả 5 giả thuyết đề xuất đều được chấp nhận về mặt thống kê. Theo đó, các nhân tố đều có tác động tích cực đến TNGT kế toán trong khu vực công.

|

Bảng 2: Mối quan hệ trực tiếp giữa các cấu trúc trong mô hình |

|||||

|

Giả thuyết |

Mối quan hệ |

R2 |

Hệ số đường dẫn (β) |

P Values |

Kết quả |

|

Công bố thông tin |

44,6% |

||||

|

H1 |

KNNT -> CBTT |

0,668 |

0,000 |

Chấp nhận |

|

|

Chất lượng BCTC (CLBCTC) |

66,2% |

||||

|

H2 |

KNNT -> CBTT |

0,814 |

0,000 |

Chấp nhận |

|

|

Trách nhiệm giải trình (TNGT) |

83,5% |

||||

|

H3 |

KNNT -> TNGT |

0,412 |

0,000 |

Chấp nhận |

|

|

H4 |

CBTT -> TNGT |

0,092 |

0,011 |

Chấp nhận |

|

|

H5 |

CLBCTC -> TNGT |

0,141 |

0,048 |

Chấp nhận |

|

Nguồn: Tổng hợp từ kết quả kiểm định

Hình 2: Mô hình cấu trúc trách nhiệm giải trình kế toán công

Thông qua hệ số R2 cho thấy, mô hình đề xuất có khả năng dự báo khá cao cho TNGT kế toán công tại Việt Nam (83,5%).

Thảo luận kết quả nghiên cứu

Trong 3 nhân tố có ảnh hưởng tích cực đến mô hình TNGT kế toán công, có 2 nhân tố có ảnh hưởng tích cực và đáng kể hơn cả là Nhận thức của bên giải trình và Công bố thông tin, cho thấy rằng mô hình trách nhiệm giải trình phù hợp khi có cơ chế giải trình hữu hiệu. Điều này phụ thuộc phần lớn vào khả năng nhận thức của bên giải trình. Trong kế toán khu vực công, biết được nhu cầu của người sử dụng thông tin, nhận thức được khả năng hiểu biết và hiểu được hậu quả nếu cung cấp các thông tin sai lệch sẽ ảnh hưởng đến việc xây dựng và áp dụng các chuẩn mực kế toán.

Về mô hình cấu trúc, kết quả kiểm định 5 giả thuyết nghiên cứu về ảnh hưởng trực tiếp của 3 nhân tố và gián tiếp của 2 nhân tố trung gian một phần (biến độc lập) lên TNGT kế toán công (biến phụ thuộc), cả 5 giả thuyết đều được chấp nhận.

|

Bảng 3: Bảng so sánh kết quả nghiên cứu |

|||

|

STT |

Giả thuyết nghiên cứu |

Kỳ vọng |

Kết quả các nghiên cứu trước ủng hộ giả thuyết nghiên cứu |

|

1 |

Giả thuyết H1: Nhận thức về nhu cầu và khả năng của người sử dụng thông tin kế toán có ảnh hưởng tích cực và đáng kể đến mức độ CBTT. |

(+) |

Overman & cộng sự (2021) |

|

2 |

Giả thuyết H2: Nhận thức về nhu cầu khả năng của người sử dụng thông tin kế toán có ảnh hưởng tích cực và đáng kể đến chất lượng BCTC. |

(+) |

Overman & cộng sự (2021) |

|

3 |

Giả thuyết H3: Khả năng nhận thức về nhu cầu, quyền hạn và trình độ của người sử dụng BCTC ảnh hưởng tới nội dung giải trình kế toán trong khu vực công tại Việt Nam. |

(+) |

Overman & cộng sự (2021) |

|

4 |

H4: Mức độ CBTT có ảnh hưởng tích cực và đáng kể duy trì mối quan hệ trách nhiệm giải trình kế toán công giữa hai bên. |

(+) |

Ebrahim (2003) |

|

5 |

H5: Chất lượng BCTC khu vực công có ảnh hưởng tích cực và đáng kể duy trì mối quan hệ trách nhiệm giải trình kế toán công giữa hai bên. |

(+) |

Akhidime (2012); Mande (2015). |

Nguồn: Tổng hợp của tác giả

Kết quả kiểm định mô hình đo lường và mô hình cấu trúc cho thấy, TNGT kế toán công phụ thuộc chủ yếu vào việc duy trì mối quan hệ giải trình giữa các bên thông qua khả năng nhận thức của bên giải trình đối với bên được giải trình. Tổng hợp kết quả nghiên cứu trước liên quan ủng hộ cho các giả thuyết nghiên cứu được chấp nhận Bảng 3.

Đối với giả thuyết H1 và H2: Nhận thức về nhu cầu và khả năng của người sử dụng thông tin kế toán có ảnh hưởng tích cực và đáng kể đến mức độ công bố thông tin kế toán và chất lượng BCTC.

Cả hai giả thuyết H1 và H2 đều được hỗ trợ về mặt thống kê, phù hợp với kết quả nghiên cứu của Overman và cộng sự (2021). Điều này hàm ý rằng, khi phỏng đoán của bên giải trình đối với người sử dụng thông tin càng chính xác (nhu cầu, khả năng hiểu được thông tin cung cấp, quyền tiếp cận và sử dụng thông tin cũng như việc đưa ra các quyết định trừng phạt hoặc khen thưởng) thì càng góp phần tăng cường tính minh bạch, hữu ích và đáng tin cậy của thông tin, qua đó, góp phần tăng cường TNGT kế toán công.

Kết quả này cũng được luận giải dựa trên các quan điểm lý thuyết thể chế như “TNGT là cơ chế kiểm soát việc thực thi quyền lực và kiểm tra việc lạm dụng quyền lực”. Theo đó, TNGT không chỉ là phương tiện đảm bảo mà còn có chức năng giám sát và kiểm soát. Tuy nhiên, để các chức năng này hoạt động hữu hiệu, bên có quyền hạn phải biện minh cho hành động của mình với bên khác (khả năng báo cáo, giải trình), có trách nhiệm khắc phục hậu quả (khả năng thực thi) và đối mặt nguy cơ bị trừng phạt (Santiso, 2007). Theo đó, nhận thức được việc phải có trách nhiệm báo cáo kịp thời, đầy đủ và cung cấp thông tin tin cậy, nếu không phải đối mặt với các chế tài sẽ ảnh hưởng đến quyết định công bố thông tin và chất lượng BCTC được lập. Kết quả nghiên cứu này cũng nhất quán với nghiên cứu của (Overman và cộng sự , 2021).

Giả thuyết H3: Khả năng nhận thức về quyền hạn và trình độ của người sử dụng BCTC ảnh hưởng tích cực và đáng kể tới nội dung giải trình kế toán trong khu vực công tại Việt Nam.

Đối với giả thuyết H3, kết quả chỉ ra rằng, Nhận thức của bên giải trình (KNNT) về quyền hạn và trách nhiệm của bên được giải trình có tác động tích cực và đáng kể đến TNGT kế toán công (TNGT) với trọng số hồi quy 0,412 và p-value=0,001, phù hợp với kết quả nghiên cứu của (Overman & cộng sự, 2021). Vì vậy, giả thuyết H2 được hỗ trợ về mặt thống kê. Kết quả này hàm ý rằng, không chỉ nhu cầu, quyền hạn và trình độ của người sử dụng BCTC ảnh hưởng tới nội dung giải trình kế toán trong khu vực công tại Việt Nam mà chúng còn phụ thuộc vào khả năng nhận thức của bên giải trình. Theo đó, nhận thức của bên giải trình cũng có ảnh hưởng tới TNGT của chính họ. Điều này được thúc đẩy bởi lý thuyết hành vi tự định, nghĩa là ý định thực hiện hành động và cách thức thực hiện hành động của cá nhân phụ thuộc vào phỏng đoán của họ về kỳ vọng của bên liên quan.

Đối với các giả thuyết H4, H5: Mức độ công bố thông tin, Chất lượng BCTC khu vực công có ảnh hưởng tích cực và đáng kể duy trì mối quan hệ TNGT kế toán công giữa hai bên.

Kết quả kiểm tra mô hình cấu trúc cho thấy cả 2 nhân tố Công bố thông tin, Chất lượng BCTC đều có ảnh hưởng cùng chiều đến mối quan hệ TNGT kế toán công là bộ phận hợp thành trách nhiệm kế toán công. Trong đó, Chất lượng BCTC (CLBCTC) có ảnh hưởng đáng kể nhất, tiếp đến là Công bố thông tin (CBTT). Điều này hàm ý rằng, mô hình TNGT kế toán công phụ thuộc trước hết vào mức độ tin cậy của thông tin. Khi đó, mô hình kế toán công cần phải tiệm cận nhiều hơn đến các Chuẩn mực Kế toán công Quốc tế. BCTC sẽ cung cấp nhiều thông tin hữu ích hơn, tuy nhiên, theo đó mức độ phức tạp cũng tăng lên và khả năng trình bày sai thông tin cũng cao hơn. Vì vậy, ngoài việc hướng đến cung cấp thông tin đầy đủ, hữu ích hơn được coi là trọng tâm thì tính đáng tin cậy thông tin cũng được xem là mục tiêu tiếp theo mô hình TNGT công cần hướng đến. Tác động cùng chiều của chất lượng BCTC khu vực công đến TNGT kế toán công cũng nhất quán với kết quả nghiên cứu của (Akhidime, 2012; Mande, 2015) và Công bố thông tin đến TNGT kế toán công cũng nhất quán với kết quả nghiên cứu của (Akhidime, 2012; Mande, 2015).

Kết luận

Với mục tiêu xác định và đo lường nhân tố tác động đến TNGT kế toán trong khu vực công tại Việt Nam, kết quả nghiên cứu cho thấy, cả 5 giả thuyết xây dựng đều được chấp nhận, trong đó, có 3 nhân tố tác động trực tiếp với mức độ tác động giảm dần tương ứng là: Nhận thức của bên giải trình đối với bên được giải trình; Chất lượng BCTC; Công bố thông tin. Có 2 nhân tố có tác động gián tiếp (trung gian một phần) là Nhận thức của bên giải trình đối với bên được giải trình về Chất lượng BCTC và Công bố thông tin có tác động trung gian đến TNGT kế toán công tại Việt Nam. Trong đó, nhân tố Nhận thức của bên giải trình đối với bên được giải trình về quyền hạn và trình độ của bên được giải trình là các nhân tố mới lần đầu tiên được kiểm chứng tác động đến TNGT kế toán công. Ngoài ra, nghiên cứu cũng giới thiệu được bộ thang đo có giá trị và tin cậy để sử dụng lặp lại trong các nghiên cứu tiếp theo hoặc sử dụng trong các lĩnh vực kế toán, kiểm toán, quản trị công.

Tài liệu tham khảo:

- Akhidime, A. E. (2012). Accountability and financial reporting in Nigeria public financial management: an empirical exploration. Knowledge Review, 26(3), 36-44;

- Bovens, M. (2005). Public Accountability. In The Oxford Handbook of Public Management, edited by E. Ferlie, L. E. Lynn, and C. Pollitt, 182–208. Oxford; New York: Oxford University Press;

- Bryer, R. A. (2000). The history of accounting and the transition to capitalism in England. Part one: theory. Accounting, Organizations and Society, 25(2), 131-162;

- Dung, N. N. K., & Tuan, D. A. (2019). The Study of Audit Expectation Gap: The Auditor’s Responsibilities in a Financial Statement Audit in Vietnam. Asian Economic and Financial Review, 9(11), 1227–1254;

- Ebrahim, A. (2003). Accountability in practice: Mechanisms for NGOs. World development, 31(5), 813-829;

- Faridi, M. Z., & Nazar, R. (2013). Impact of fiscal autonomy on poverty in Pakistan. Pakistan Journal of Commerce and Social Sciences (PJCSS), 7(1), 141-156;

- Fornell, C., & Larcker, D. F. (1981). Evaluating structural equation models with unobservable variables and measurement error. Journal of marketing research, 18(1), 39-50;

- Hall, A. T., Frink, D. D., & Buckley, M. R. (2017). An accountability account: A review and synthesis of the theoretical and empirical research on felt accountability. Journal of Organizational Behavior, 38(2), 204-224;

- Hall, A.T., Bowen, M.G., Ferris, G.R., Fitzgibbons, D.E., & Royle, M.T. (2007). The accountability lens: A new way to view management issues. Business Horizons, 50(5): 405-413;

- Hay, D. (2020). The future of auditing. Routledge;

- Hoskin, K & Macve, R. (1986). Accounting and the Examination: A Genealogy of Disciplinary Power. Accounting Organizations and Society, pp. 105-l 36.