Kiểm soát nội bộ thu ngân sách trong lĩnh vực thương mại điện tử: Nghiên cứu trường hợp Chi cục thuế Quận 10, TP. Hồ Chí Minh

Thị trường thương mại điện tử (TMĐT) Việt Nam ngày càng được mở rộng và hiện đã trở thành phương thức kinh doanh phổ biến. Do tính chất đa dạng về mô hình hoạt động, đối tượng tham gia và quy trình chuỗi cung ứng trên nền hạ tầng Internet làm cho TMĐT trở thành một kênh quan trọng trong tiến trình phát triển kinh tế số của quốc gia, đóng góp vào sự tăng trưởng chung của nền kinh tế. Tuy nhiên, thực tế thời gian qua cho thấy, việc thu thuế đối với kinh doanh thuộc loại hình hoạt động này vẫn còn hạn chế vì nhiều nguyên nhân khác nhau, trong đó, một trong những nguyên nhân là công tác kiểm soát thu thuế mảng này vẫn chưa được chú trọng và đẩy mạnh những giải pháp phù hợp. Bằng phương pháp nghiên cứu hỗn hợp, bài viết cung cấp hệ thống lý luận về thu ngân sách TMĐT và kết quả khảo sát thực trạng cũng như nhận định về công tác kiểm soát nội bộ của mảng này trong nghiên cứu điển hình tại Chi cục thuế Quận 10, TP. Hồ Chí Minh.

Giới thiệu

Ngày nay, trong bối cảnh thế giới nói chung và Việt Nam nói riêng phát triển nhanh công nghệ 4.0, các ứng dụng công nghệ thông tin về chuyển đổi số trở thành một phần không thể thiếu trong cuộc sống hàng ngày dẫn đến nhu cầu kinh doanh trong lĩnh vực thương mại điện tử (TMĐT).

Để bắt kịp sự chuyển biến của công tác yêu cầu hiện đại hóa, ngành Thuế từng bước không ngừng cải cách thủ tục, chính sách thuế, triển khai và đang hoàn thiện bộ máy quản lý thuế đối với hoạt động đặc biệt này đảm bảo các chính sách đúng, đủ, tránh làm thất thu ngân sách nhà nước (NSNN) cũng như tạo ra môi trường kinh doanh công bằng, bình đẳng. Tuy nhiên, lĩnh vực này khá đa dạng và phức tạp cũng đang trở thành thách thức lớn và khó khăn cho ngành Thuế tiếp cận.

Để quản lý và khai thác tốt nguồn thu, chính sách và pháp luật thuế luôn được cập nhật, đổi mới thường xuyên nhưng vẫn còn nhiều thiếu sót, kẽ hở đối với hoạt động kinh doanh trong lĩnh vực TMĐT gây ảnh hưởng đến nguồn thu ngân sách rất lớn đối với lĩnh vực này.

Do đó, một trong những nhiệm vụ trọng tâm ở thời điểm hiện nay đối với ngành Thuế nói chung và trên địa bàn các quận tại TP. Hồ Chí Minh - đầu tàu cả nước nói riêng là cơ quan thuế phải tăng cường công tác quản lý thuế, chống thất thu thuế đối với lĩnh vực TMĐT với mục tiêu nâng cao ý thức, trách nhiệm của người nộp thuế hoạt động kinh doanh trong lĩnh vực đó; hướng đến việc tạo lập môi trường công bằng trong kinh doanh về nghĩa vụ thuế.

Theo các nhà khoa học, một hệ thống kiểm soát nội bộ hiệu quả sẽ giúp đơn vị đạt được những mục tiêu mà họ đã đề ra. Đặc biệt đối với các đơn vị công, việc thiết lập hệ thống càng trở nên quan trọng vì đây là những tổ chức sử dụng ngân sách để thực hiện theo đúng những nhiệm vụ mà nhà nước, người dân giao phó (INTOSAI, 2004).

Để khắc phục phần nào vấn đề trên thì hệ thống kiểm soát nội bộ chính là công cụ hiệu quả và cần thiết cho việc thực hiện các nhiệm vụ nhà nước giao nhằm hạn chế tối đa thất thu, khai thác tăng thu từ hoạt động trên địa bàn. Các nghiên cứu cũng khẳng định, một trong những cách thức hiệu quả chính là tăng cường công tác kiểm soát nội bộ trong quá trình thu ngân sách từ các tổ chức, cá nhân có nguồn thu nhập từ hoạt động kinh doanh TMĐT. Do vậy, việc khảo sát các cán bộ thuế trong việc triển khai hoạt động kiểm soát nội bộ về thu ngân sách mảng này là rất cần thiết.

Do đó, bằng phương pháp nghiên cứu tổng hợp, phân tích tài liệu cùng quá trình khảo sát các chuyên viên thuế, bài viết cung cấp một bức tranh về lý luận thu ngân sách trong TMĐT và kết quả khảo sát mô tả về các thành phần của kiểm soát nội bộ liên quan đến hoạt động này.

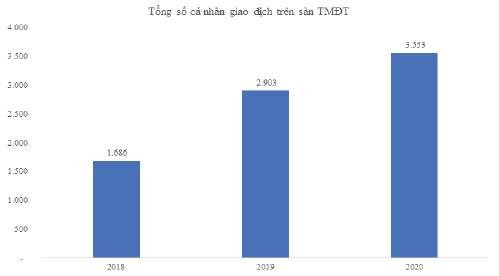

Biểu đồ 1: Tổng số cá nhân giao dịch trên sàn thương mại điện tử tại TP. Hồ Chí Minh

Cơ sở lý luận

Theo quy định của luật pháp Việt Nam thì thu NSNN là một khoản tiền mà các đơn vị thu được thông qua việc thực hiện nhiệm vụ, chức năng được giao phó thông qua việc thành lập tổ chức bở cơ quan có thẩm quyền và phải được thực hiện theo quy định của Luật NSNN, các luật về thuế và các quy định khác của pháp luật về thu NSNN. Các khoản thu này cần phải được kiểm soát chặt chẽ.

Kiểm soát thu ngân sách cần hướng đến được quản lý thống nhất, tập trung dân chủ, hiệu quả, tiết kiệm, công khai, minh bạch, công bằng; có phân công, phân cấp quản lý; gắn quyền hạn với trách nhiệm của cơ quan quản lý nhà nước các cấp; Toàn bộ các khoản thu, chi ngân sách phải được dự toán, tổng hợp đầy đủ vào NSNN; Các khoản thu NSNN thực hiện theo quy định của các luật thuế và chế độ thu theo quy định của pháp luật.

Đối với thu ngân sách trong lĩnh vực TMĐT thì vai trò của kiểm soát nội bộ rất quan trọng có thể được kể đến như sau: Thiết lập môi trường kiểm soát cho đơn vị kỷ luật, kỷ cương về giá trị đạo đức của toàn thể công chức, người lao động, giúp nhận diện đánh giá rủi ro có thể phân tích và lựa chọn được phương án tối ưu phù hợp cho việc thu ngân sách trong lĩnh vực TMĐT; có hoạt động kiểm soát giám sát chính sách và thủ tục được thiết lập để giải quyết các rủi ro và để đạt được các mục tiêu của đơn vị như phân chia trách nhiệm, phân quyền truy cập vào hệ thống hoặc ứng dụng gắn với trách nhiệm được giao của từng cá nhân; Kiểm tra, xác minh, định kỳ, đối chiếu sổ sách với chứng từ thích hợp; Rà soát việc điều hành, thực hiện nhiệm vụ; Thông tin liên quan đến hoạt động của tổ chức và truyền thông hiệu quả; giám sát giúp cho việc kiểm tra lại các hoạt động của tổ chức được thực hiện đúng như các mục tiêu đã đặt ra giúp cho Ban Lãnh đạo có cái nhìn tổng thể đảm bảo khả năng hệ thống kiểm soát nội bộ hoạt động hữu hiệu hoàn thành nhiệm vụ được giao về thu ngân sách trong lĩnh vực TMĐT.

Phương pháp nghiên cứu

Nghiên cứu được thực hiện trên cơ sở kết hợp phương pháp nghiên cứu định tính và định lượng. Theo đó, đối với nghiên cứu định tính, bài viết đã áp dụng phương phương pháp tổng hợp và phân tích qua việc sử dụng các tài liệu của ngành Thuế như Tạp chí Thuế nhà nước, Cổng thông tin điện tử Quốc hội; Báo điện tử Chính phủ; Báo cáo nội bộ của đơn vị.

Về nghiên cứu định lượng thì nghiên cứu đã dùng phương pháp phỏng vấn, khảo sát với đối tượng là Ban lãnh đạo cơ quan thuế, cán bộ, công chức thuế tại đơn vị để đưa ra những nhận định, đánh giá, đưa ra các giải pháp và xây dựng kế hoạch thực hiện. Đối tượng nghiên cứu được giới hạn trong bài là các cán bộ, công chức tại trường hợp lựa chọn ở Chi cục thuế 10 thuộc TP. Hồ Chí Minh. Lý do lựa chọn đơn vị này do trong thời gian qua phát sinh nhiều giao dịch kinh doanh TMĐT trong hoạt động.

Kết quả nghiên cứu

Thực trạng thu ngân sách TMĐT tại cơ quan thuế

Thời gian qua, các cục thuế tại TP. Hồ Chí Minh ghi nhận được nhiều đối tượng có doanh thu cao, nhưng không kê khai và nộp thuế, điển hình như nguồn thu nhập từ Google, Apple, Youtube, Netflix giai đoạn năm 2020-2021 số tiền 13.533 triệu đồng; các cá nhân có gian hàng TMĐT doanh thu giai đoạn 2018-2020 số tiền là 933.755 triệu đồng; và còn các nguồn thu nhập khác. Ngoài ra, đơn vị cũng gặp không ít khó khăn, nguồn thu nhập được rà soát thu thập để xử lý ở thời điểm quá khứ nên đến thời điểm hiện tại các tổ chức, cá nhân không liên hệ được.

Báo cáo công tác quản lý thuế đối với hoạt động kinh doanh TMĐT của Chi cục Thuế quận 10 cũng cho thấy, hoạt động kinh doanh TMĐT giai đoạn 2017-2023 khá đa dạng. Theo đó, thông qua việc phối với Sở công thương (Bộ Công thương), Sở Thông tin truyền thông (Bộ Thông tin truyền thông), đơn vị quản lý các trang mạng xã hội với các website TMĐT, các trang mạng xã hội Facebook, Youtube, các cá nhân kinh doanh trên sàn TMĐT, cá nhân kinh doanh trên App Foody, Shopee... cho biết tình trạng cá nhân, tổ chức không kê khai, trốn thuế có xu hướng gia tăng.

Trong khi đó, theo phản ánh của các chi nhánh Ngân hàng nhà nước, các ngân hàng thương mại thì biểu hiện ở tỷ lệ cá nhân là chủ các gian hàng vi phạm pháp luật về nghĩa vụ nộp thuế chiếm tỷ lệ cao; tỷ lệ cá nhân, tổ chức có nguồn thu nhập từ Google, Youtube, Netflix... chiếm tỷ lệ cao dẫn đến cá nhân, tổ chức có kinh doanh trong lĩnh vực TMĐT nhưng không có số thu nộp vào ngân sách, thể hiện qua số lượng cá nhân, tổ chức không có phát sinh số thuế phải nộp từ lĩnh vực TMĐT mà thuế đang quản lý.

Kết quả nghiên cứu

* Về thực trạng hiện nay: Nghiên cứu đã đi tìm hiểu 5 câu hỏi cơ bản nền tảng do INTOSAI hướng dẫn chung và điều chỉnh theo bối cảnh ngành Thuế liên quan đến chủ đề nghiên cứu đã được khảo sát các đối tượng liên quan gồm công chức thuế gắn liền với hoạt động thu của kinh doanh điện tử. Kết quả thể hiện trong Bảng 1.

|

Bảng 1: Kết quả khảo sát về thực trạng thu ngân sách nhà nước đối với thương mại điện tử |

|||

|

STT |

Câu hỏi khảo sát |

Ý kiến trả lời |

|

|

Có |

Không |

||

|

Câu 1 |

Hệ thống kiểm soát nội bộ trong mảng thu ngân sách về TMĐT tại đơn vị còn nhiều hạn chế không? |

100% |

0% |

|

Câu 2 |

Tỷ lệ thu thuế trong lĩnh vực TMĐT tại cơ quan thuế hiện nay trong những năm vừa qua không cao? |

100% |

0% |

|

Câu 3 |

Nguồn lực nhân sự công chức thuế tại đơn vị không đáp ứng cho công tác thu ngân sách trong lĩnh vực TMĐT? |

100% |

0% |

|

Câu 4 |

Việc kiểm tra giám sát báo cáo thu thuế TMĐT tại đơn vị không được thực hiện chặt chẽ? |

100% |

0% |

|

Câu 5 |

Quy trình thực hiện chống thất thu thuế TMĐT không thực hiện đúng tiến độ được giao? |

100% |

0% |

Nguồn: Kết xuất từ kết quả nghiên cứu

Kết quả khảo sát cho thấy, kiểm soát nội bộ thu ngân sách trong lĩnh vực TMĐT tại đơn vị thực sự còn tồn tại nhiều hạn chế, khiến công tác chống thất thu thuế chưa đạt hiệu quả cao (100% ý kiến đồng ý ở cả 5 câu hỏi khảo sát) và việc khắc phục hạn chế giúp cho đơn vị hoàn thành nhiệm vụ thu NSNN trong lĩnh vực TMĐT được giao.

* Về định hướng các hoạt động kiểm soát: Nghiên cứu dựa vào hướng dẫn của các thành phần trong hệ thống kiểm soát nội bộ do INTOSAI ban hành để đưa ra cách đánh giá rủi ro cùng với những hoạt động kiểm soát tương ứng, sau đó khảo sát những chuyên viên có liên quan để rút ra những nội dung có thể triển khai tại cơ quan thuế. Kết quả thể hiện trong Bảng 2.

|

Bảng 2: Kết quả khảo sát về định hướng các hoạt động kiểm soát |

||||||

|

STT |

Nội dung |

Mức độ đồng ý (Tỷ lệ %) |

||||

|

Hoàn toàn không đồng ý |

Không đồng ý |

Bình thường |

Đồng ý |

Hoàn toàn đồng ý |

||

|

Câu 6 |

Rủi ro thu ngân sách trong lĩnh vực TMĐT được truyền đạt đến các Đội thuế trong Chi cục |

1,67 |

1,67 |

11,66 |

33,33 |

51,67 |

|

Câu 7 |

Đơn vị xây dựng chỉ tiêu đối với thu ngân sách trong TMĐT |

0 |

10 |

13,34 |

68,33 |

8,33 |

|

Câu 8 |

Đơn vị đã có đánh giá những khả năng khó thu của từng ngành nghề TMĐT |

3,33 |

5 |

26,67 |

13,33 |

51,67 |

|

Câu 9 |

Nâng cao trình độ chuyên môn của công chức thuế |

0 |

3,33 |

20 |

15 |

61,67 |

|

Câu 10 |

Xây dựng quy trình nhận diện rủi ro với công tác thu thuế TMĐT |

0 |

5 |

20 |

18,33 |

56,67 |

|

Câu 11 |

Đề ra những biện pháp tăng thu ngân sách về TMĐT tại đơn vị |

0 |

3,34 |

23,33 |

18,33 |

55 |

|

Câu 12 |

Xử phạt công chức thuế bắt tay với hành vi trốn thuế trong lĩnh vực TMĐT |

0 |

3,34 |

18,33 |

23,33 |

55 |

|

Câu 13 |

Áp dụng mọi biện pháp đối phó rủi ro thất thu thuế về TMĐT dù tốn kém chi phí |

0 |

5 |

15 |

28,33 |

51,67 |

|

Câu 14 |

Phân bổ nhân lực đối phó rủi ro thất thu thuế trong TMĐT tại đơn vị |

0 |

3,33 |

25 |

11,67 |

60 |

Nguồn: Kết xuất từ kết quả nghiên cứu

Nhìn chung, kết quả khảo sát cho thấy, cơ quan thuế đã tự nhận thức việc đánh giá rủi ro ban đầu và nhận dạng rủi ro tốt như: rủi ro thu ngân sách trong lĩnh vực TMĐT được truyền đạt đến các đội thuế đạt tỷ lệ 51,67% ý kiến hoàn toàn đồng ý; đề ra những biện pháp tăng thu ngân sách về TMĐT tại đơn vị; phân bổ nhân lực đối phó rủi ro thất thu thuế trong TMĐT tại đơn vị; xử phạt công chức thuế bắt tay với hành vi trốn thuế trong lĩnh vực TMĐT chiếm tỷ lệ cao - 55% hoàn toàn đồng ý trong cuộc khảo sát. Đây cũng là vấn đề mà Thuế rất quan tâm và có các giải pháp tập huấn về đạo đức công vụ nhằm tránh gây thất thoát nguồn thu ngân sách cho Nhà nước nói chung và cho lĩnh vực TMĐT nói riêng.

Kết luận

Dù ở quốc gia nào thì tổng số thu ngân sách mà Chính phủ sử dụng để vận hành đất nước đều đến từ phần lớn số thu từ thuế đối với toàn bộ đối tượng, hoạt động trong nền kinh tế. Ngành Thuế Nhà nước đóng một vai trò quan trọng, giữ trách nhiệm trọng tâm trong công tác thu ngân sách, là nguồn lực quan trọng và chủ đạo cho Đảng và Nhà nước giúp cho Việt Nam ổn định tổng thể nền kinh tế và đời sống xã hội. Tuy nhiên, hiện nay ứng dụng đa dạng trong cuộc Cách mạng công nghiệp 4.0 đã hình thành, phát triển làm cho nhu cầu về việc kinh doanh qua hệ thống mạng ngày càng phổ biến dẫn đến xu hướng hiện nay tình trạng cá nhân, tổ chức hoạt động kinh doanh đối với loại hình TMĐT không thực hiện nghĩa vụ khai báo thuế, nộp thuế. Để kiểm soát nguồn thu ngân sách từ lĩnh vực TMĐT thì cơ quan thuế cần phải thực hiện các giải pháp nhằm nâng cao hiệu quả công tác thu ngân sách trong lĩnh vực đó, trong đó kiểm soát nội bộ đóng vai trò rất quan trọng của ngành thuế. Kết quả nghiên cứu này được thực hiện chủ yếu thông qua khảo sát các công chức thuế có liên quan, kết xuất thống kê mô tả để chứng minh cho những giải pháp đề xuất là có tính khả thi và triển khai được trong thời gian tới để nâng cao hiệu quả kiểm soát, tăng cường số thu ngân sách về thương mai điện tử này.

Tài liệu tham khảo:

- INTOSAI (2004), Internal Control Framework, INTOSAI GOV. 9100;

- Mansur Lubabah Kwanbo, Augustine Ayuba and Muhammad Tanko (2022), The moderating role of internal control system on the impact of tax revenue on economic growth in Nigeria. Business and Globalisation, Volume 30, Issue 3-4, pp 429-443, https://doi.org/10.1504/IJBG.2022.123620;

- Nguyễn Thị Anh Thư (2021), Hoàn thiện hệ thống kiểm soát nội bộ trong công tác thu thuế thu nhập doanh nghiệp tại Chi cục Thuế Thành phố Tuy Hòa. Luận văn thạc sĩ Kinh tế, Đại học Kinh tế TP. Hồ Chí Minh;

- Saidu, Mansur Adam, Shamsudeen Ladan Shagari, Muhammad Auwal Kabir, Abdulkadir Abubakar (2022), Exploring E-commerce Opportunities for a Better International Trading and Tax Revenue Generation: A Review for Developing Countries. Journal of Science Technology and Education 10(3), September, 2022. ISSN: 2277-0011; Journal homepage: www.atbuftejoste.com;

- Tổng cục Thuế (2022), Tăng cường quản lý thuế đối với hoạt động thương mại điện tử: Đã thu về cho ngân sách hàng nghìn tỷ đồng. Truy cập từ link: https://thuenhanuoc.vn/tapchi/chuyen-muc/dien-dan/tang-cuong-quan-ly-thue-doi-voi-hoat-dong-thuong-mai-dien-tu-da-thu-ve-cho-ngan-sach-hang-nghin-ty-dong, xem ngày 30/06/2022;

- Thomas Bustomia, Bambang Herub, Subur Dwionoc (2019), Internal Control of Hotel Tax Management in Optimizing the Original Revenue Income in the Pangandaran District. International Journal of Innovation <www.ijicc.net>, Creativity and Change, Volume 7, Issue 9, 2019.