Yếu tố tác động đến tỷ lệ thu nhập lãi cận biên của các ngân hàng thương mại Việt Nam

Bài viết nghiên cứu định lượng các yếu tố tác động đến tỷ lệ thu nhập lãi cận biên (NIM) của các ngân hàng thương mại Việt Nam.

Nhóm tác giả xây dựng mô hình nghiên cứu bằng cách thu thập dữ liệu tại 25 ngân hàng thương mại tại Việt Nam trong giai đoạn từ năm 2011 – 2016. Kết quả cho thấy, quy mô ngân hàng, chi phí hoạt động, chi phí lãi ngầm, mức ngại rủi ro, rủi ro tín dụng, chất lượng quản lý có quan hệ đồng biến và tác động đáng kể đến tỷ lệ thu nhập lãi cận biên, trong khi đó tăng trưởng kinh tế quan hệ nghịch biến với tỷ lệ thu nhập lãi cận biên.

1. Giới thiệu

Mục tiêu lợi nhuận cao tạo ra những trở ngại trong việc đẩy mạnh hoạt động trung gian tài chính, chẳng hạn: Lãi suất huy động thấp sẽ kém thu hút người dân gửi tiền, hạn chế nguồn vốn huy động; Lãi suất cho vay cao sẽ làm giảm cơ hội đầu tư, khả năng cạnh tranh của các ngân hàng (Zuzana và Tigran, 2008). Do đó, để phát triển hệ thống tài chính, cũng như thúc đẩy tăng trưởng kinh tế thì yêu cầu đặt ra là các ngân hàng cần hoạt động tại một mức NIM thấp, vừa đảm bảo lợi nhuận kỳ vọng nhưng vẫn có khả năng cạnh tranh tốt.

Tại các quốc gia đang phát triển, với thị trường vốn khan hiếm, các cá nhân và doanh nghiệp tiếp cận nguồn vốn chủ yếu thông qua kênh vay vốn ngân hàng, thông tin còn hạn chế. Điều này dẫn đến sự phụ thuộc quá nhiều vào ngân hàng, các ngân hàng cho vay với mức NIM cao, chi phí sử dụng vốn vay tăng làm giảm đầu tư tư nhân, kìm hãm sự phát triển kinh tế (Martinez Peria và Mody, 2004).

Tiếp theo mô hình nghiên cứu các nhân tố tác động đến tỷ lệ thu nhập lãi cận biên (NIM) của Ho và Saunders (1981), bài nghiên cứu của nhóm tác giả được thực nghiệm tại Việt Nam.

Do một số hạn chế về khả năng tiếp cận và sự bảo mật thông tin dữ liệu ngân hàng nên nhóm tác giả đề xuất chọn không gian mẫu nghiên cứu là 25 ngân hàng thương mại tại Việt Nam, thời gian nghiên cứu là 5 năm (2012–2016), dữ liệu được kết xuất từ các báo cáo tài chính, báo cáo thường niên của các ngân hàng qua các năm.

Biến phụ thuộc là tỷ lệ thu nhập lãi cận biên (NIM), biến giải thích bao gồm 10 biến sẽ được đề cập trong phần sau. Sau đó, nhóm tác giả chạy hồi quy để kiểm định sự phù hợp thông qua các mô hình Pooled OLS, FEM, REM.

Trước đây, trên thế giới đã có nhiều tác giả nghiên cứu về vấn đề này: Nghiên cứu ở các quốc gia phát triển (Maudos and Fernández de Guevara, 2004; Zuzana và Tigram, 2008), một số kết hợp giữa các quốc gia phát triển và đang phát triển. Tại Việt Nam đã có các công trình nghiên cứu về vấn đề này, tuy nhiên, số lượng còn hạn chế và thời gian nghiên cứu cách đây khá lâu nên mức độ phù hợp của mô hình là vấn đề cần được xem xét, kiểm định lại. Điểm mới của bài nghiên cứu thể hiện qua việc đưa thêm các biến số vĩ mô kinh tế (lạm phát, tăng trưởng kinh tế) vào mô hình để phân tích tác động thay vì chỉ tập trung vào các biến số ngân hàng cụ thể.

2. Cơ sở lý thuyết về các nhân tố tác động đến tỷ lệ thu nhập lãi cận biên

Các nghiên cứu thực nghiệm của Angbazo (1997), Saunders và Schumacher (2000), Hanweck và Ryu (2005) về các nhân tố tác động đến thu nhập lãi cận biên của ngân hàng trong giai đoạn 1988–1995 đã chỉ ra chi phí cơ hội, chi phí lãi ngầm, tỷ lệ vốn trên tổng tài sản, vị thế ngân hàng và biến động lãi suất có tác động cùng chiều đến NIM. Demirguc-Kunt và Huizinga (1999) nhận thấy rằng, tại các nước đang phát triển, các ngân hàng nước ngoài có tỷ lệ lãi cận biên cao hơn các ngân hàng trong nước và ngược lại ở các nước phát triển thì các ngân hàng trong nước có mức lãi cận biên cao hơn.

Claessens và cộng sự (2001) điều tra sự tác động về sự hiện diện của ngân hàng nước ngoài lên hoạt động của ngân hàng trong nước bằng cách sử dụng mẫu tương tự trên toàn thế giới. Nhóm tác giả nhận thấy, sự hiện diện của ngân hàng nước ngoài cải thiện khả năng sinh lời của ngân hàng trong nước. Afanasieff và cộng sự (2002) đã thực hiện hồi quy dữ liệu bảng của 142 ngân hàng tại Brazil và thấy rằng, quy mô ngân hàng, chi phí cơ hội và chi phí hoạt động tác động cùng chiều với NIM. Bên cạnh đó, các biến số vĩ mô như: Lãi suất thị trường, sự biến động lãi suất thị trường, tỷ lệ lạm phát và tăng trưởng kinh tế cũng tác động mạnh đến NIM.

Nghiên cứu của Maudos và Fernandez de Guevara (2004) thực hiện trên các ngân hàng tại 5 quốc gia châu Âu trong giai đoạn 1993-2000. Kết quả cho thấy, các nhân tố tác động đồng biến với tỷ lệ lãi cận biên như: Vị thế ngân hàng, chi phí hoạt động, mức ngại rủi ro, rủi ro lãi suất, rủi ro tín dụng, chi phí lãi ngầm, chi phí cơ hội và chất lượng quản lý, tất cả đều phù hợp với mô hình lý thuyết của Ho và Saunders.

Hawtrey và Liang (2008) nghiên cứu các nhân tố tác động đến NIM ngân hàng bằng cách thu thập dữ liệu bảng trong lĩnh vực ngân hàng tại 14 quốc gia thành viên Tổ chức Hợp tác và Phát triển kinh tế (OECD) và nhận thấy rằng, các nhân tố tác động đến NIM ngân hàng gồm có: Vị thế ngân hàng, chi phí hoạt động, mức ngại rủi ro, biến động lãi suất, rủi ro tín dụng, khối lượng cho vay, chi phí lãi ngầm và chất lượng quản lý. Nghiên cứu của Martinez Peria và Mody (2004) tại các nước Mỹ Latinh cho thấy, các ngân hàng nước ngoài có tỷ lệ lãi cận biên thấp hơn các ngân hàng trong nước. Sự tác động ngược chiều của sự hiện diện ngân hàng nước ngoài lên lãi cận biên có tác động gián tiếp lên chi phí quản lý.

Schwaiger và Liebeg (2008) sử dụng mẫu gồm 11 quốc gia Trung và Đông Âu (CEE), cho thấy, các ngân hàng nước ngoài có lãi cận biên cao hơn các ngân hàng trong nước. Theo giải thích của các ngân hàng nước ngoài, điều này có liên quan đến chi phí tái cấp vốn của các ngân hàng nước ngoài tại các quốc gia CEE do các ngân hàng này có thể tiếp cận được nguồn vốn rẻ từ ngân hàng mẹ tại các nước phát triển. Gelos (2008) nhận định rằng, hiệu quả hoạt động thấp cùng với tỷ lệ dự trữ bắt buộc cao là các nhân tố quan trọng quyết định tỷ lệ lãi cận biên cao của các ngân hàng ở Mỹ Latinh.

Fungacova và Poghosyan (2011) tiến hành nghiên cứu thực nghiệm các nhân tố tác động đến lãi cận biên tại ngân hàng Nga thông qua thu thập dữ liệu. Kết quả cho thấy, có các nhân tố tác động như: Cấu trúc thị trường, rủi ro tín dụng, rủi ro thanh khoản và quy mô hoạt động khác trên cơ cấu sở hữu của ngân hàng. Nghiên cứu của Gertler và Kiyotaki (2011) với quan điểm kinh tế vĩ mô cho rằng, mức ngại rủi ro quan hệ nghịch biến với lãi cận biên và rủi ro vỡ nợ tác động đồng biến với lãi cận biên ngân hàng.

Nhìn chung, nhiều bằng chứng thực nghiệm cho thấy, tỷ lệ lãi cận biên ở các nền kinh tế đang phát triển cao hơn ở các nền kinh tế phát triển. Nghiên cứu của Claeys và Vander Vennet (2008) tại các ngân hàng thuộc các quốc gia CEE giải thích sự khác biệt trên bắt nguồn từ hiệu quả hoạt động thấp, cũng như mức độ cạnh tranh thấp trên thị trường ở các nước đang phát triển. Kasman và cộng sự (2010) nhận định rằng sự khác biệt về điều kiện kinh tế vĩ mô và hơn nữa đó là sự cải cách ngành Tài chính đang diễn ra dẫn đến sự không đồng bộ và hoàn chỉnh giữa các quốc gia thành viên cũ và mới, từ đó tạo nên sự khác biệt về tỷ lệ lãi cận biên giữa hai nhóm quốc gia này.

Tarus và cộng sự (2012) nghiên cứu các nhân tố tác động đến tỷ lệ lãi cận biên của các ngân hàng thương mại tại Kenya bằng phương pháp POOLED OLS và FEM trong giai đoạn 2000-2009, kết quả cho thấy, chi phí hoạt động, rủi ro tín dụng và lạm phát tác động cùng chiều với lãi cận biên trong khi mức độ tập trung thị trường và tăng trưởng kinh tế thì tác động ngược chiều. Stewart và cộng sự (2016) nghiên cứu hiệu quả của hệ thống ngân hàng Việt Nam và chỉ ra rằng các ngân hàng lớn và ngân hàng tư nhân hoạt động hiệu quả hơn các ngân hàng quốc doanh và ngân hàng vừa và nhỏ.

3. Phương pháp nghiên cứu

3.1. Mô hình

Trên cơ sở lý thuyết về các nhân tố tác động đến NIM, nhóm tác giả đề xuất mô hình ước lượng các nhân tố tác động đến NIM của các ngân hàng thương mại tại Việt Nam như sau:

Trong đó: NIM (tỷ lệ thu nhập lãi cận biên) là biến phụ thuộc được giải thích bởi các biến độc lập (các nhân tố); LDR là tỷ lệ tổng dư nợ cho vay trên tổng tiền gửi của khách hàng; SB là quy mô ngân hàng; OC là chi phí hoạt động; CAP là mức ngại rủi ro; CR là rủi ro tín dụng; IP là chi phí lãi ngầm; MQ là chất lượng quản lý; CR3 là mức độ tập trung ngân hàng; INF là tỷ lệ lạm phát; GRO là tốc độ tăng trưởng kinh tế; i, t tương ứng chỉ ngân hàng và năm khảo sát, α là tung độ gốc (const), ui là sai số ngẫu nhiên, trong đó E(ui)=0

3.2. Dữ liệu

Nhóm tác giả thu thập mẫu dữ liệu của 25 ngân hàng thương mại tại Việt Nam trong giai đoạn từ năm 2012-2016 gồm: Agribank, BIDV, Vietcombank, Vietinbank, ACB, An Bình, Bắc Á, Eximbank, HD Bank, Kiên Long, Liên Việt, Maritimebank, MBBank, Nam Á, NCB, OCB, PGBank, Sacombank, Saigonbank, SCB, Seabank, SHB, Techcombank, TPBank, VIB. Nhóm tác giả lấy nguồn từ các báo cáo tài chính, báo cáo thường niên của các ngân hàng thương mại, Ngân hàng Nhà nước Việt Nam qua các năm.

4. Kết quả và thảo luận

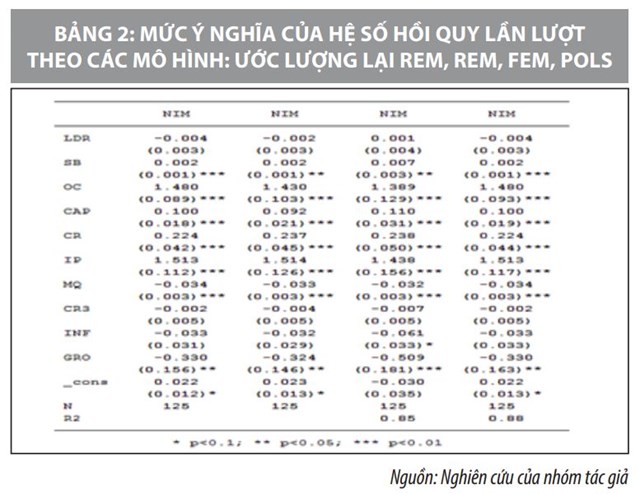

Tổng hợp kết quả hồi quy theo các mô hình tại Bảng 2, cho thấy, mô hình ước lượng lại REM (vị trí 1 từ trái sang) cho kết quả tốt nhất, các biến giải thích có ý nghĩa thống kê ở mức cao (mức ý nghĩa 1% và 5%), sai số chuẩn cũng ổn định hơn các mô hình còn lại giúp cho kiểm định t đáng tin cậy. Thay các hệ số hồi quy vào phương trình, có mô hình hồi quy các nhân tố tác động đến NIM của các ngân hàng thương mại tại Việt Nam:

NIM=0.0218669+0.0019525SB +1.479618OC+0.0995809CAP +0.2237618CR+1.512834IP-0.0344166MQ-0.3302361GRO

Quy mô ngân hàng tác động cùng chiều đến NIM theo đúng lý thuyết của Boyd và cộng sự (2009), các ngân hàng sẽ tăng NIM để bù đắp rủi ro phải đối mặt với nhiều tổn thất do tăng quy mô. Chi phí hoạt động tác động cùng chiều với NIM, khi tỷ lệ chi phí hoạt động trên tổng tài sản tăng 1% thì NIM tăng tương ứng 1.479618% để bù đắp phần chi phí tăng thêm theo đúng lý thuyết của Abreu và Mendes (2003).

Tỷ lệ vốn chủ sở hữu trên tổng tài sản (mức ngại rủi ro) tác động cùng chiều với NIM, khi tỷ lệ này tăng thêm 1% thì NIM sẽ tăng tương ứng 0.0995809% theo đúng lý thuyết của Maudos và Fernandez de Guevara (2004) để bù đắp phần chi phí cao do sử dụng vốn chủ sở hữu. Rủi ro tín dụng tác động cùng chiều với NIM đúng theo lý thuyết của Athanasoglou và cộng sự (2005), khi tỷ lệ dự phòng rủi ro tín dụng trên tổng cho vay tăng 1% thì NIM sẽ tăng 0.2237618% để bù đắp khi rủi ro xảy ra.

Chi phí lãi ngầm tác động đồng biến với NIM theo đúng lý thuyết của Ho và Saunders (1981), Angbazo (1997), Saunders và Schumacher (2000), Maudos and Guevara (2004), để bù đắp phần chi phí ngân hàng đã bỏ ra cho các chính sách bán hàng. Hiệu quả quản lý có mối quan hệ ngược chiều với NIM, khi tỷ lệ chi phí hoạt động trên thu nhập hoạt động giảm 1% tức là hiệu quả quản lý tăng sẽ làm NIM tăng 0.0344166% đúng theo lý thuyết của Angbazo (1997) cũng như Maudos và Guevara (2004). Ngoài ra, tăng trưởng kinh tế cũng tác động nghịch biến với NIM do trong điều kiện kinh tế tăng trưởng, hoạt động tín dụng được mở rộng, ngân hàng kinh doanh thuận lợi hơn, từ đó có thể xem xét giảm NIM để tăng tính cạnh tranh theo đúng lý thuyết của Kunt và cộng sự (1999) và Tarus và cộng sự (2012).

5. Kết luận và gợi ý chính sách

Kết quả định lượng của bài nghiên cứu có thể gợi ý giúp Ngân hàng Nhà nước Việt Nam thực thi các chính sách trong việc hạ lãi suất cho vay của các ngân hàng thương mại, qua đó thúc đẩy đầu tư, kích thích tăng tổng cầu, góp phần tăng trưởng kinh tế. Cụ thể, khi Ngân hàng Nhà nước công bố hạ lãi suất cho vay của các ngân hàng thì để đảm bảo NIM lợi nhuận kỳ vọng buộc các ngân hàng phải hạ lãi suất huy động nhằm cắt giảm chi phí trả lãi. Tuy nhiên, lãi suất huy động đầu vào thấp thì rất khó khăn trong việc huy động, các nhà đầu tư sẽ chuyển hướng sang các kênh đầu tư khác có mức sinh lời cao hơn. Vì vậy, hạ lãi suất huy động cũng không hẳn là phương án tối ưu.

Như vậy, nhằm giúp các ngân hàng thương mại có thể hạ NIM kỳ vọng khi rủi ro tín dụng giảm, Ngân hàng Nhà nước cần có biện pháp quản lý, giám sát chặt chẽ (mục đích sử dụng vốn, tỷ lệ tài sản bảo đảm, phương pháp định giá, kiểm tra sau vay…) hoạt động tín dụng để giảm thiểu rủi ro tín dụng trong toàn hệ thống, qua đó các ngân hàng có thể cho vay ở mức lãi suất thấp nhưng vẫn đảm bảo khả năng sinh lời kỳ vọng.

Bên cạnh đó, nếu nền kinh tế tăng trưởng tốt, tín dụng tăng trưởng ổn định thì các ngân hàng thương mại có xu hướng hạ tỷ lệ NIM để nâng cao vị thế cạnh tranh, qua đó giảm lãi suất cho vay, môi trường tăng trưởng kinh tế tốt được xem như phần bù cho NIM kỳ vọng. Ngoài ra, bản thân các ngân hàng thương mại cần quản trị tốt chi phí, nâng cao chất lượng quản lý để giảm NIM tạo tín hiệu tốt cho nền kinh tế. Thông qua bài nghiên cứu, những nghiên cứu trong tương lai của các tác giả khác có thể phát triển mô hình bằng cách thêm các biến số giải thích như: yếu tố sở hữu nước ngoài, danh mục đầu tư, thông tin bất cân xứng, tỷ lệ dự trữ bắt buộc…

Tài liệu tham khảo:

1. Abreu, M., & Mendes, V. (2003), “Do macro financial variables matter for European bank interest margins and profitability”, Financial Management Association International;

2. Afanisieff, T., Lhacer, P., and Nakane, M. (2002), “The determinants of bank interest spread in Brazil”, Centre for Latin American Monetary Studies, Money Affairs, 15 (July-December (2)), 183-207;

3. Claeys, S., Vander Vennet, R. (2008), “Determinants of bank interest margins in Central and Eastern Europe: a comparison with the west”, Economic Systems, 32, 197–216;

4. Demirguc-Kunt, A., & Huizinga, H. (1999), “Determinants of commercial bank interest margins and profitability: Some international evidence”, World Bank Economic Review, 13(2), 379–408;

5. Fungacova, Z., Poghosyan, T. (2011), “Determinants of bank interest margins in Russia: Does bank ownership matter?”, Economic Systems 35 (2011), 481-495;

6. Hanweck, G., & Ryu, L. (2005), “The sensitivity of bank net interest margins and profitability to credit, interest-rate, and term-structure shocks across bank product specializations” (Working Paper 05-02 FDICWorking Papers). NewYork: Federal Deposits Insurance Corporation.;

7. Hawtrey, K. and Liang, H. (2008), “Bank interest margins in OECD countries”, North American Journal of Economics and Finance, 19 (2008) 249-260;

8. Ho, T., Saunders, A. (1981), “The determinants of bank interest margins: theory and empirical evidence”, Journal of Financial and Quantitative Analysis, 16, 581-600;

9. Kasman, A., Tunc, G., Vardar, G., Okan, B. (2010), “Consolidation and commercial bank net interest margins: evidence from the old and new European Union members and candidate countries”, Economic Modelling, 27, 648–655;

10. Kunt, A.D., Huizinga, H. (1999), “Determinants of commercial bank interest margins and profitability: Some international evidence”, The World Bank Economic Review, Vol. 13, No. 2, 379-408;

11. Lerner, E.M. (1981), “Discussion. The determinants of bank interest margins: Theory and empirical evidence”, Journal of Financial and Quantitative Analysis, XVI (4), 601-602;

12. Maudos, J., Fernandez de Guevara, J. (2004), “Factors explaining the interest margin in the banking sectors of the European Union”, Journal of Banking & Finance, 28, 2259-2281.

đến ngành Bảo hiểm")