Ẩn số tăng trưởng GDP Việt Nam 2020

Trước ảnh hưởng bởi dịch bệnh Covid-19 điều gì sẽ xảy ra với kinh tế Việt Nam trong thời gian tới và cả năm 2020?

Nguy cơ kinh tế Việt Nam chịu tác động tiêu cực của dịch Covid-19 là tương đối cao bởi diễn biến nhanh, phức tạp của dịch bệnh này và Việt Nam nằm sát cạnh Trung Quốc; và đặc biệt Trung Quốc là đối tác kinh tế, thương mại và du lịch hàng đầu của nước ta.

3 kịch bản tăng trưởng kinh tế

Để đánh giá tác động đối với nền kinh tế Việt Nam, tôi cùng nhóm tác giả tại Viện Đào tạo và Nghiên cứu BIDV vừa thực hiện báo cáo đánh giá sơ bộ tác động của dịch Covid-19 và đưa ra 3 kịch bản (cơ sở, tích cực và tiêu cực).

Ở kịch bản cơ sở, đây là kịch bản có khả năng xảy ra cao nhất. Do đó, các giải pháp, biện pháp ứng phó được xây dựng chủ yếu trên kịch bản cơ sở này. Theo kịch bản này, dịch bệnh tiếp tục diễn biến như trong thời gian qua, nhưng được kiểm soát chặt, không để lây lan sang các vùng mới, nhưng số ca được phát hiện nhiễm Covid-19 tăng trong vùng đã có dịch hoặc có người nhiễm; các biện pháp ngăn chặn dịch được kéo dài cho tới khi thời tiết ấm lên, không còn là môi trường phù hợp cho sự phát triển của bệnh; các hoạt động thương mại, du lịch, đầu tư dần phục hồi từ nửa cuối quý II/2020.

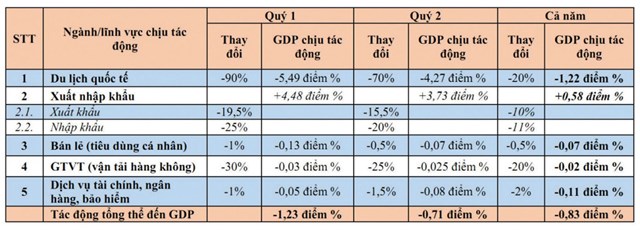

Khi đó, tác động của dịch Covid-19 đối với các lĩnh vực và nền kinh tế Việt Nam được nhận định như sau. Đối với lĩnh vực du lịch, lượng khách và doanh thu khách quốc tế dự báo sẽ giảm mạnh trong quý I (đến 90%), giảm ít hơn nhưng vẫn ở mức sâu trong quý II (70%), chủ yếu do sự sụt giảm mạnh của khách Trung Quốc và châu Á, song có thể phục hồi dần từ quý 3/2020 và bù đắp từ các nguồn khách khác.

Lượng khách và doanh thu khách quốc tế cả năm giảm khoảng 20-22% so với năm 2019. Theo đó, sự sụt giảm của lĩnh vực du lịch quốc tế khiến GDP của Việt Nam giảm 5,49 điểm % trong quý I, giảm 4,27 điểm % trong quý II so với cùng kỳ năm 2019 và giảm 1,22 điểm % cả năm 2020.

Đối với lĩnh vực ngoại thương, trong quý I, tổng kim ngạch xuất nhập khẩu dự báo giảm 19-25% so với cùng kỳ năm trước (trong đó, xuất khẩu giảm 19-20% và nhập khẩu giảm sâu hơn, khoảng 25% do sức cầu giảm nhẹ cũng như các tác động gián đoạn nêu trên); theo đó, cán cân thương mại thặng dư sẽ hỗ trợ GDP quý I tăng thêm 4,48 điểm % so với năm 2019.

Trong quý II, GDP tăng thêm 3,73 điểm % nhờ tác động từ cán cân thương mại tiếp tục thặng dư (với mức giảm xuất khẩu khoảng 15-16% và nhập khẩu giảm khoảng 20%). Nửa cuối năm, dự báo xuất nhập khẩu sẽ phục hồi dần theo diễn biến tích cực của dịch bệnh. Tính chung cả năm, xuất khẩu giảm khoảng 10%, nhập khẩu giảm khoảng 11%, cân cân thương mại thặng dư, giúp GDP tăng thêm 0,58 điểm % so với năm 2019…

Đối với lĩnh vực bán lẻ (tiêu dùng cá nhân), trong quý I, dự kiến sẽ có những tác động nhất định do tâm lý e ngại về dịch COVID-19, do vậy mức giảm của lĩnh vực này sẽ không đáng kể (chỉ khoảng 1%), khiến GDP giảm 0,13 điểm % .

Trong quý II, dịch bệnh vẫn được kiểm soát tốt dù việc có thể chưa sản xuất được vaccine hoặc thuốc điều trị, đồng thời bệnh không lây lan rộng hơn tại Việt Nam, các biện pháp phòng ngừa dịch vẫn được áp dụng song có nới lỏng dần và lĩnh vực này có mức giảm nhẹ 0,5%, làm GDP giảm 0,07 điểm %.

Dự báo, nửa cuối năm, các điều kiện thời tiết thay đổi, vaccine và thuốc điều trị sẽ sớm được sản xuất, dịch bệnh được kiểm soát hoàn toàn; từ đó, góp phần giúp cho lĩnh vực bán lẻ và dịch vụ tiêu dùng hồi phục dần, cả năm giảm nhẹ 0,5% và khiến GDP giảm 0,07 điểm %.

Dự báo ngành vận tải hàng không sẽ giảm khá mạnh (khoảng 30%) trong quý I so với cùng kỳ năm 2019, khiến GDP giảm 0,03 điểm %. Trong quý II, vận tải hàng không vẫn còn nhiều khó khăn và giảm khoảng 25%, khiến GDP giảm 0,025 điểm %. Nửa cuối năm, dự báo ngành này sẽ phục hồi; nhưng tính chung cả năm 2020, vận tải hàng không có thể vẫn giảm khoảng 20% và khiến GDP giảm 0,02 điểm %.

Trong quý I hoạt động, giao dịch tài chính-ngân hàng (khoảng 1%) và khiến GDP giảm 0,05 điểm %. Từ quý II đến cuối năm, các tác động từ dịch Covid-19 với lĩnh vực này sẽ tăng dần (do có độ trễ), khiến GDP giảm 0,08 điểm % trong quý II và GDP giảm 0,11 điểm % cả năm.

Với kịch bản cơ sở này, GDP năm 2020 Việt Nam giảm khoảng 0,83 điểm %; trong đó, GDP quý I giảm 1,23 điểm % và GDP quý II giảm 0,71 điểm %.

Với kịch bản tích cực, dịch bệnh được kiểm soát chặt chẽ, không lây lan rộng, các biện pháp quyết liệt ngăn chặn dịch bệnh (như đóng cửa khẩu, hạn chế du lịch, thương mại,…) sớm được gỡ bỏ và các hoạt động trở lại bình thường từ đầu quý II/2020.

Tương tự như đánh giá tại kịch bản cơ sở, dịch bệnh COVID-19 dự báo sẽ khiến du lịch quốc tế giảm đến 90% trong quý I, giảm 50% quý II và cả năm giảm khoảng 15% so với cùng kỳ năm 2019; xuất khẩu quý I giảm 19-20%, quý II giảm 12-13% và cả năm giảm 7%; tiêu dùng cá nhân quý I giảm 1%, quý II giảm 0,5% và cả năm giảm nhẹ 0,1%.

Trong khi đó, dịch vụ vận tải hàng không quý I giảm 25%, quý II giảm 15% và cả năm giảm 15%; và dịch vụ tài chính-ngân hàng-bảo hiểm quý I và quý II giảm nhẹ 1%, cả năm giảm 0,5%.

Với diễn biến như vậy, GDP Việt Nam quý I có thể giảm khoảng 1,22 điểm %; GDP quý II giảm 0,39 điểm %, và GDP cả năm giảm khoảng 0,32 điểm %.

Ở kịch bản tiêu cực, các biện pháp ngăn chặn dịch bệnh không có hiệu quả, dẫn đến hệ lụy rất xấu, thậm chí làm kiệt quệ ngành nông nghiệp, công nghiệp và dịch vụ nước ta. Theo đó, dịch bệnh COVID-19 dự báo sẽ khiến du lịch quốc tế giảm đến 90% trong quý I, giảm 70% quý II và cả năm giảm khoảng

55% so với cùng kỳ năm 2019; xuất khẩu quý I giảm 20-25%, quý II giảm 20% và cả năm giảm 21-23,5%; tiêu dùng cá nhân quý I giảm 1%, quý II giảm 0,5% và cả năm giảm mạnh 5%.

Trong khi đó, dịch vụ vận tải hàng không quý I giảm 40%, quý II giảm 30% và cả năm giảm 30%; và dịch vụ tài chính-ngân hàng-bảo hiểm quý I và quý II giảm nhẹ 1% và 1,5%, cả năm giảm 0,5%.

Theo kịch bản này, do dịch bệnh, GDP quý I có thể giảm 1,24 điểm %, GDP quý II giảm 1,46 điểm % và GDP cả năm giảm khoảng 2,71 điểm %.

Cần các giải pháp căn cơ

Về ngắn hạn, theo chúng tôi, chưa đặt vấn đề điều chỉnh các chỉ tiêu phát triển kinh tế - xã hội năm 2020 tại thời điểm này và chưa cần thiết phải đưa ra gói kích thích kinh tế (tuy nhiên, cũng cần tính đến gói này đề phòng trường hợp xấu nhất xảy ra, trong đó cần đặc biệt lưu ý về đối tượng áp dụng hỗ trợ, liều lượng và phương thức hỗ trợ).

Theo đó, các giải pháp chính được đề xuất như: Tập trung, quyết liệt, nghiêm túc thực hiện các chỉ thị, chỉ đạo của Ban Bí thư, Thủ tướng Chính phủ, Bộ y tế và các cơ quan chức năng, địa phương; Từng bộ ngành, địa phương, doanh nghiệp cần chủ động, trách nhiệm, theo dõi, đánh giá và có biện pháp phù hợp; Chú trọng nâng cao hiệu quả phối kết hợp giữa các cơ quan chức năng, chính quyền địa phương và hợp tác quốc tế; Truyền thông, minh bạch thông tin chuẩn xác, kịp thời…

Chưa tính đến việc điều chỉnh các chỉ tiêu phát triển KT-XH năm nay, nhưng cần quyết liệt tháo gỡ các điểm nghẽn, nút thắt đầu tư công, tiếp tục cải thiện mạnh mẽ và thực chất môi trường kinh doanh; Có phương án hỗ trợ doanh nghiệp, hộ gia đình chịu nhiều tác động tiêu cực từ dịch bệnh; có tính đến phương án phải nới lỏng nhẹ tiền tệ và tài khóa và chưa tính đến gói kích thích kinh tế (kinh nghiệm năm 2009 cho thấy tính hiệu quả của việc dùng gói này không cao).

Ở tầm nhìn chiến lược hơn, chúng tôi cho rằng cần xác định và giải quyết những vấn đề then chốt, căn cơ. Theo đó, việc nghiên cứu, lập và thực thi chiến lược đa dạng hóa thị trường và đối tác là cấp bách, nhằm hạn chế tối đa việc phụ thuộc quá nhiều vào một hoặc một vài thị trường hay đối tác, cũng là chiến lược phân tán rủi ro theo thông lệ; Đẩy mạnh tái cơ cấu nền kinh tế (nhất là ba trụ cột đã xác định); tập trung nhiều hơn vào các yếu tố chất lượng, sáng tạo, bao trùm và bền vững; trong đó việc làm chủ một số yếu tố đầu vào vừa là hạn chế nhập khẩu, vừa tăng tính chủ động trong nhiều tình huống khác nhau, vừa tạo việc làm và tăng khả năng kết nối giữa các khối doanh nghiệp.

Cùng với đó, đẩy mạnh tái cơ cấu nông nghiệp một cách hiệu quả, lâu dài gắn kết chặt chẽ với phát triển nông thôn mới, hợp tác xã kiểu mới và quá trình đô thị hóa là rất quan trọng; Nâng cao khả năng chống chịu của nền kinh tế đối với các cú sốc từ bên ngoài nhờ nâng cao năng lực cạnh tranh của quốc gia và doanh nghiệp, nâng cao năng lực sản xuất và phát triển thị trường tiêu thụ trong nước; tăng yêu cầu, quy định về an toàn thực phẩm, quy định xuất xứ đối với hàng hóa (đặc biệt là hàng tiêu dùng, nông thủy sản…) nhập khẩu vào Việt Nam.

Cùng với quá trình khắc phục tác động tiêu cực từ dịch bệnh; cần có chiến lược dài hạn về cải thiện mạnh mẽ, thực chất môi trường đầu tư – kinh doanh, để từ đó có kế hoạch, lộ trình thực hiện từng năm (thay vì làm từng năm như hiện nay). Tăng cường đầu tư cho y tế dự phòng, nhất là về nguồn nhân lực, nghiên cứu và phát triển (R&D), gồm cả nghiên cứu sản xuất thuốc, dược phẩm, dược liệu và vaccine phòng và thuốc đặc trị bệnh Covid-19 phù hợp với điều kiện cụ thể của Việt Nam…

: Đẩy nhanh tiến độ thu thập thông tin tại hộ")