Ứng dụng kỹ thuật logic mờ trong xếp hạng tín nhiệm doanh nghiệp

Xếp hạng tín nhiệm là một hoạt động đánh giá rủi ro tín dụng trong tương lai, rất quan trọng đối với các ngân hàng, các doanh nghiệp, nhà đầu tư và Chính phủ. Mỗi tổ chức áp dụng phương pháp đánh giá và thang đo riêng của mình. Hầu hết các đơn vị đều xếp hạng tín nhiệm dựa trên các chỉ tiêu tài chính và phi tài chính, trong đó các chỉ tiêu phi tài chính chiếm hơn 65% tỷ trọng, làm cho kết quả xếp hạng mang tính chủ quan. Nghiên cứu này ứng dụng kỹ thuật logic mờ để xếp hạng tín nhiệm doanh nghiệp với các chỉ tiêu tài chính chiếm 100% tỷ trọng nhằm khắc phục nhược điểm về tính chủ quan.

1. Đặt vấn đề

Hoạt động tín dụng là hoạt động mang lại nguồn thu nhập chính cho các ngân hàng thương mại (NHTM) nhưng cũng hàm chứa nhiều rủi ro trong quá trình cấp tín dụng. Xếp hạng tín nhiệm doanh nghiệp (DN) là việc các NHTM dựa vào các chỉ tiêu tài chính và phi tài chính để đánh giá năng lực tài chính, tình hình hoạt động hiện tại và triển vọng tương lai của khách hàng, từ đó xác định khả năng trả nợ và mức độ rủi ro không trả được nợ của khách hàng. Đây là căn cứ để ngân hàng lựa chọn khách hàng và xây dựng chính sách tín dụng hợp lý. Hiện nay, các tổ chức tín dụng đều xây dựng hệ thống xếp hạng tín dụng nội bộ, tuy nhiên, việc xếp hạng tín dụng được thực hiện với các chỉ tiêu định tính chiếm tỷ trọng khá cao (60% - 70%), dẫn đến kết quả xếp hạng phụ thuộc nhiều vào cảm tính chủ quan của cán bộ tín dụng. Với thực trạng trên, nghiên cứu “Ứng dụng kỹ thuật logic mờ trong xếp hạng tín nhiệm DN” được thực hiện với mong muốn cung cấp một phương pháp xếp hạng tín nhiệm DN khách quan với các chỉ tiêu tài chính dựa trên nền tảng lý thuyết logic mờ, có thể áp dụng cho hoạt động cấp tín dụng hiện nay.

2. Ứng dụng kỹ thuật logic mờ xếp hạng tín nhiệm doanh nghiệp

2.1. Các giả thiết

Các DN được đánh giá, xếp hạng trên cơ sở so sánh giữa các DN với nhau và so sánh với mức trung bình của thị trường. Trên cơ sở đó, khi đánh giá tính “tốt nhất” của một số chỉ tiêu tài chính thì điểm tối ưu được dùng làm căn cứ so sánh sẽ là giá trị trung bình thị trường của chỉ tiêu đó.

Sử dụng thang đo có 22 mức xếp loại tương ứng với 22 giá trị xác suất phá sản DN trong khoảng (0%; 100%).

Tập hợp điểm số được sử dụng để xếp hạng của tất cả các DN trên toàn thị trường tuân theo phân bố Normal (phân bố chuẩn).

2.2 Lựa chọn chỉ tiêu và trọng số

- Lựa chọn bộ chỉ tiêu đánh giá: Có rất nhiều chỉ tiêu được đưa ra trong quá trình đánh giá hoạt động sản xuất kinh doanh của DN, tuy nhiên có một số chỉ tiêu mang tính chất trùng lắp (về mặt ý nghĩa), nếu đưa tất cả vào làm cơ sở chấm điểm sẽ dẫn đến tình trạng nâng điểm số (trọng số) của DN, làm sai lệch kết quả xếp hạng. Ngoài ra, thông qua một số chỉ tiêu tài chính có thể phản ánh được các tiêu chí định tính khác, ví dụ các chỉ tiêu tỷ suất sinh lợi trên vốn đầu tư ngoài việc đo lường khả năng sinh lợi còn đánh giá được tính hiệu quả trong quản lý của ban quản trị DN (Nguyễn Thị Ngọc Trang và các cộng sự, 2008).

Bên cạnh đó, bằng phương pháp so sánh các chỉ số tài chính với những công ty khác hoạt động trong cùng lĩnh vực sẽ cho thấy vị thế của doanh nghiệp trên thị trường. Đồng thời, tiến hành phân tích theo xu hướng biến động qua thời gian của các chỉ số sẽ thể hiện được sự ổn định và triển vọng của DN. Dựa trên cơ sở lý thuyết và những lập luận trên, bộ chỉ tiêu được áp dụng để đánh giá, xếp hạng tín nhiệm DN gồm 26 chỉ tiêu thuộc 6 nhóm như sau: Chỉ tiêu khả năng thanh toán; hiệu quả hoạt động; cấu trúc vốn và khả năng trả nợ; khả năng sinh lợi; tăng trưởng; chỉ tiêu giá trị thị trường của DN.

- Xác định trọng số của các chỉ tiêu: Kết quả xếp hạng tín nhiệm DN được sử dụng bởi nhiều đối tượng có liên quan, vì mỗi bên có lợi ích khác nhau nên có khuynh hướng chú trọng đến những khía cạnh đánh giá khác nhau. Ví dụ như: Các nhà cung cấp đặc biệt quan tâm đến tình hình thanh khoản và khả năng trả các khoản nợ ngắn hạn, trong khi nhà đầu tư thì chú trọng đến khả năng trả nợ dài hạn và khả năng sinh lợi của DN. Tuy nhiên, do số lượng chỉ tiêu xếp hạng tương đối nhiều nên sự chênh lệch về trọng số giữa các chỉ tiêu không quá lớn. Do vậy, nghiên cứu sẽ giả định trọng số là 1/26 cho tất cả các chỉ tiêu (có nghĩa là các chỉ tiêu được xem xét với mức độ quan trọng như nhau).

2.3. Chọn mẫu

DN được chọn mẫu để xếp hạng là 650 công ty thuộc 41 nhóm ngành, ngoại trừ các tổ chức tài chính, niêm yết trên 2 sàn HoSE và HNX.

2.4. Phương pháp xếp hạng

Trong nghiên cứu này, phương pháp xếp hạng tín nhiệm DN bằng kỹ thuật logic mờ được thực hiện theo quy trình sau:

Bước 1: Lọc dữ liệu

Trong thống kê, vẫn thường có một vài giá trị rất lớn hoặc rất nhỏ so với giá trị trung bình được gọi là giá trị ngoại lai. Trong nhiều trường hợp, chỉ cần vài giá trị ngoại lai cũng đã làm thay đổi các kết quả trong thống kê. Trong nghiên cứu này, các giá trị ngoại lai sẽ được xử lý bằng phương pháp khử bỏ theo nguyên tắc ±3σ, đảm bảo độ bao phủ 99,8% bộ dữ liệu.

Bước 2: Mờ hóa

Bước mờ hóa là quá trình xây dựng hàm thành viên cho mỗi chỉ tiêu, bằng cách xác định phân bố phù hợp nhất cho bộ dữ liệu tương ứng của chỉ tiêu đó. Để xác định phân bố hợp lý cho 26 chỉ tiêu, phần mềm mô phỏng Arena 7.0 được sử dụng trong đề tài này.

Bước 3: Quy tắc mờ

Mỗi phân bố sẽ có 2 hình thức thể hiện là mật độ xác suất và phân bố tích lũy, quy tắc mờ được xây dựng dựa trên 2 cách thức thể hiện này. Nếu phân bố thể hiện dưới dạng mật độ xác suất cho thấy rằng, đám đông tập trung ở giữa và giá trị trung bình đạt điểm số cao nhất (theo trục tung), các giá trị giảm dần sang 2 bên, phù hợp đối với các chỉ tiêu mang tính chất tối ưu. Khi đó, giá trị tối ưu sẽ là giá trị trung bình ngành/thị trường (nếu hàm thành viên là phân bố normal) và đạt điểm tối đa là 100, các giá trị còn lại sẽ được tính điểm trên cơ sở so sánh với điểm tối đa.

Với cách biểu diễn phân bố theo phân bố tích lũy thì các giá trị tăng dần từ 0 và tiến đến giá trị cao nhất là 1 (theo trục tung). Cách thể hiện này sẽ được sử dụng để biểu diễn hàm thành viên của các chỉ tiêu mang tính chất càng lớn càng tốt, chẳng hạn như ROE.

Bước 4: Giải mờ

Như giả thiết đã đặt ra, mỗi chỉ tiêu sẽ có 22 mức điểm tương ứng với 22 khoảng giá trị trên trục hoành (x). Tùy theo hàm thành viên được thể hiện dưới dạng phân bố tích lũy hay mật độ xác suất mà ta có phương pháp giải mờ khác nhau để tìm điểm số cho các DN:

Như đã đề cập ở trên, những chỉ tiêu có tính chất càng lớn càng tốt sẽ thể hiện hàm thành viên theo phân bố tích lũy và được giải mờ như sau:

- Dùng hàm nghịch đảo trong excel để tìm ra các khoảng giá trị của từng chỉ tiêu tương ứng với 22 mức điểm.

- So sánh giá trị của các DN với các khoảng giá trị vừa xác định, sẽ tìm được điểm của từng DN cho các chỉ tiêu có tính chất càng lớn càng tốt.

- Đối với các chỉ tiêu có tính chất càng nhỏ càng tốt thì cũng thực hiện tương tự nhưng điểm thì ngược lại, sẽ giảm dần từ trái sang phải.

Giải mờ cho các chỉ tiêu có hàm thành viên thể hiện theo mật độ xác suất.

Các chỉ tiêu mang tính chất tối ưu sẽ thể hiện hàm thành viên theo dạng mật độ xác suất và được giải mờ theo trình tự sau:

- Tìm các khoảng giá trị x bằng hàm nghịch đảo như trên.

- Tìm các điểm theo trục tung (y) bằng các hàm phân bố trong excel.

- Sau khi tìm được tất cả các giá trị y tương ứng với các x sẽ xác định được y lớn nhất. Khoảng giá trị x tương ứng với giá trị y cực đại sẽ có điểm tối đa là 100. Các mức điểm còn lại được quy ra từ điểm tối đa này:

Giá trị các chỉ tiêu của DN sẽ được đối chiếu với khoảng điểm vừa xác định để chấm điểm cho từng DN ứng với mỗi chỉ tiêu.

Bước 5: Xếp hạng

- Tính tổng điểm: Sau bước giải mờ, sẽ xác định được điểm của các DN theo từng chỉ tiêu. Tổng điểm của từng DN sẽ được quy đổi về thang điểm 100 theo công thức sau:

Với: TD : Tổng điểm của DN

Di : Điểm ứng với chỉ tiêu thứ i của DN

n : Tổng số chỉ tiêu (là 26 đối với nghiên cứu này)

Xây dựng thang đo

Thang đo gồm có 22 mức, điểm được tính theo thang đo 100 và dựa vào giả thiết nghiên cứu thì phân bố điểm của tất cả các DN sẽ có dạng phân bố Normal. Theo nguyên tắc thống kê thì đối với phân bố Normal, dữ liệu được bao phủ 99,8% nếu số liệu nằm trong khoảng µ ± 3σ. Với µ = 50 (vì thang đo 100 có giá trị cao nhất là 100 và bé nhất là 0), sử dụng hàm Excel để tính giá trị σ theo công thức sau:

σ = (µ + NORM.S.INV(0.499))/3 = 16.7

Vậy, hàm phân bố điểm của các DN có dạng Normal (50; 16.7) và như ở trên đã đề cập, mỗi mức phân loại xếp hạng sẽ tương ứng với một giá trị xác suất phá sản. Mà để xác định các điểm Z ứng với các xác suất tích lũy ta sử dụng hàm excel NORM.S.INV(xác suất tích lũy) để tính toán, vậy có thể áp dụng tương tự để tính các mức điểm phân loại. Tuy nhiên, do hàm này trả về giá trị theo phân bố Normal (0, 1), cho nên để qui về phân bố Normal (50, 16.7) ta sử dụng công thức sau:

Điểm = NORM.S.INV (1 – xác suất phá sản) * σ + µ

3. Kết quả xếp hạng

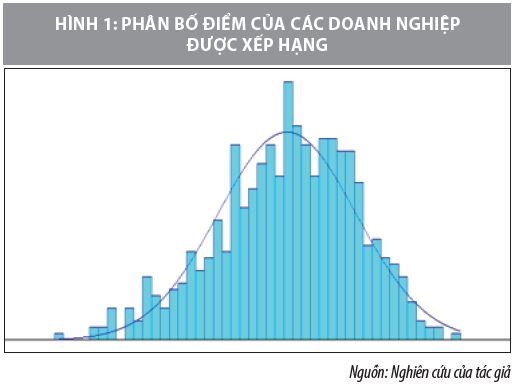

3.1.Phân bố điểm của các doanh nghiệp

Điểm của các DN tuân theo phân bố Normal: NORM (50.8, 7.83) với phương sai là 0.0015 và được kiểm định bằng phương pháp Chi S-quare test, đã khẳng định phân bố phù hợp dữ liệu với độ tin cậy 99%, kết quả được trình bày trong Hình 1 dưới đây đã khẳng định giả thiết (iii) là đúng. Nhìn vào Hình 1 ta thấy rằng mật độ phân bố của điểm số tương đối đồng đều và xoay quanh giá trị 50.8 với độ lệch không quá cao là 7.83.

3.2. Kết quả xếp hạng

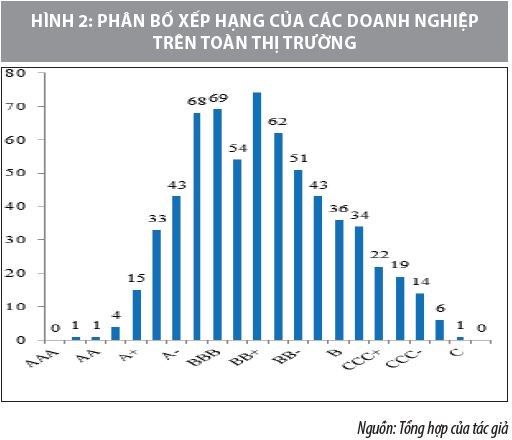

Hạng của các DN có dạng phân bố Normal được thể hiện trong Hình 2, trong đó số đông DN được xếp hạng từ B- đến A chiếm 87,2% toàn thị trường, tập trung ở khoảng giữa của hình chuông và số lượng công ty nằm ở mép trái, có hạng từ A+ đến AAA, chiếm 3,2%, còn lại là các DN được xếp từ D đến CCC+ có tỷ trọng là 9,5%.

3. Kết luận và kiến nghị

Xếp hạng tín nhiệm DN có vai trò và ý nghĩa đối với các bên tham gia như cơ quan quản lý nhà nước, ngân hàng, nhà đầu tư… Mỗi đối tượng sử dụng kết quả xếp hạng tín nhiệm theo những mục đích khác nhau, trong đó, đối với hệ thống ngân hàng, xếp hạng tín nhiệm DN là một công cụ hỗ trợ hiệu quả cho công tác ra quyết định và quản lý tín dụng, bên cạnh đó, nó còn là căn cứ vững chắc giúp các nhà đầu tư quyết định và quản lý danh mục đầu tư của mình… Nói cách khác, công tác xếp hạng tín nhiệm DN thực sự cần thiết và quan trọng, đặc biệt trong bối cảnh nước ta gia nhập WTO, ngày càng có nhiều dòng vốn đầu tư vào thị trường trong nước.

Thực tế cho thấy, hiện nay, mỗi ngân hàng đều xây dựng hệ thống xếp hạng tín dụng nội bộ theo “khẩu vị rủi ro” của mình (chưa có một hệ thống quy chuẩn) tuy nhiên vẫn có một điểm chung là chỉ tiêu phi tài chính chiếm tỷ trọng khá cao trong cơ cấu chỉ tiêu xếp hạng. Điều này dẫn đến kết quả xếp hạng bị chi phối bởi cảm tính của cán bộ tín dụng, có đôi khi dẫn đến tình trạng đánh giá cùng một đối tượng khách hàng, nhưng lại có kết quả khác nhau do thực hiện phân loại nợ theo định tính.

Trong bối cảnh đó, nghiên cứu này đã góp phần xây dựng bộ chỉ tiêu xếp hạng gồm 26 chỉ tiêu phản ánh tổng thể “sức khỏe” của DN qua các khía cạnh: quản lý nợ, quản lý tài sản, hiệu quả hoạt động, khả năng sinh lợi, giá trị thị trường và triển vọng tăng trưởng của DN. Đồng thời, ứng dụng kỹ thuật logic mờ xếp hạng cho 650 DN niêm yết trên 2 sàn HoSE và HNX với các bước cơ bản như: Bộ dữ liệu của các DN sau khi xử lý outliers được mờ hóa bằng cách xác định dạng phân bố cho 26 chỉ tiêu với sự hỗ trợ của phần mềm mô phỏng, đồng thời đưa ra các quy tắc mờ để tiến hành giải mờ nhằm tìm ra điểm số của các DN trên toàn thị trường...

Với thang đo gồm 22 mức tương đồng với thang đo của S&P đã được sử dụng để xếp hạng DN và cho ra kết quả được xem là phù hợp với bức tranh toàn thị trường là: đa phần các mã chứng khoán tập trung ở mức B- đến A, chiếm 87.2% và DN có hạng cao nhất (AA+) thuộc ngành thực phẩm – đồ uống – thuốc lá, ngược lại, DN được xếp hạng thấp nhất (C) là của ngành Bất động sản.

Như vậy, phương pháp xếp hạng tự nhiên DN bằng mô hình toán, logic mờ đã đạt được 2 điểm nổi trội như sau:

- Xếp hạng hoàn toàn theo phương pháp định lượng, mang tính khách quan, không bị chi phối bởi bất kỳ yếu tố chủ quan, cảm tính nào khác.

- Chuẩn để chấm điểm cho từng chỉ tiêu không là con số “tĩnh” mà thay đổi theo sự biến động của thị trường, phản ánh nhanh, kịp thời tình trạng của các DN để tránh sai lệch trong kết quả xếp hạng.

Mặc dù nghiên cứu đã đạt được một số kết quả nhất định, tuy nhiên, do giới hạn về thời gian thực hiện nên vẫn còn một số hạn chế như: các chỉ tiêu được chọn để làm cơ sở xếp hạng hoàn toàn là chỉ tiêu tài chính, mặc dù vẫn có thể phản ánh được “sức khỏe” của DN nhưng chưa thực sự toàn diện, và việc đưa ra trọng số của các chỉ tiêu bằng nhau về cơ bản là hợp lý nhưng có thể làm giảm tính quan trọng của một số chỉ tiêu. Do đó, để hoàn thiện hơn nữa công tác xếp hạng tín nhiệm DN bằng kỹ thuật logic mờ, nghiên cứu tiếp theo cần tập trung vào: (i) Sử dụng logic mờ để xếp hạng với bộ chỉ tiêu tài chính và phi tài chính (kỹ thuật logic mờ hoàn toàn có thể ứng dụng cho các yếu tố định tính); (ii) Xây dựng bộ trọng số cho các chỉ tiêu bằng phương pháp khảo sát chuyên gia.

Tài liệu tham khảo:

1. Đào Lê Minh (2009), Phân tích báo cáo tài chính doanh nghiệp, NXB Thống kê, Hà Nội;

2. Hay Sinh (2013), “Ước tính xác suất phá sản trong thẩm định giá trị doanh nghiệp”, Tạp chí Phát triển & Hội nhập (số 8);

3. Lê Tất Thành (2012), Cẩm nang xếp hạng tín nhiệm doanh nghiệp, NXB Trẻ, TP. Hồ Chí Minh;

4. Ngân hàng Đầu tư và Phát triển (2011), Sổ tay tín dụng;

5. Ngân hàng nhà nước (2002), Đề án phân tích, xếp loại tín dụng doanh nghiệp, Quyết định số 57/2002/QĐ-Ngân hàng Nhà nước;

6. Ngân hàng Nông nghiệp và Phát triển Nông thôn , Sổ tay tín dụng;

7. Nguyễn Minh Kiều (2009), Tài chính doanh nghiệp căn bản, NXB Thống kê, Hà Nội;

8. Nguyễn Như Phong (2005), Logic mờ và ứng dụng, NXB Khoa học và Kỹ thuật, Hà Nội;

9. Nguyễn Thị Ngọc Trang, Nguyễn Thị Liên Hoa, Từ Thị Kim Thoa, Vũ Việt Quảng, Lê Đạt Chí (2008), Phân tích tài chính, NXB Lao động Xã hội, Hà Nội;

10. Phạm Huy Thắng (2008), Hoàn thiện xếp hạng doanh nghiệp tại Trung tâm thông tin tín dụng Ngân hàng Nhà nước Việt Nam, luận văn Thạc sỹ, Khoa Tài chính Ngân hàng, Đại học Kinh tế Quốc dân, Hà Nội;

11. Altman, Edward.I. (2005), An emerging market credit scoring system for corporate bonds, pp.314;

12. H.-J.Zimmermann (1991), Fuzzy set theory and its applications (second, revised edition), Kluwer academic publishers, London;

13. Moody’s (2006), Rating Methodology - Global Retail Industry.