Kinh nghiệm sử dụng công cụ dự trữ bắt buộc tại Trung Quốc

Trung Quốc hiện là nền kinh tế lớn thứ hai thế giới. Để có được sự thành công này, không thể phủ nhận vai trò của Ngân hàng Nhân dân Trung Quốc trong quá trình điều hành chính sách tiền tệ linh hoạt và khéo léo, trong đó, điển hình nhất là sử dụng công cụ dự trữ bắt buộc. Với đặc trưng của nền kinh tế chưa chuyển đổi hoàn toàn sang cơ chế thị trường đúng nghĩa và cách thức quản lý hành chính của Nhà nước còn can thiệp khá sâu vào thị trường tiền tệ, trong ngắn hạn, tỷ lệ dự trữ bắt buộc vẫn là công cụ chính sách tiền tệ được Ngân hàng Nhân dân Trung Quốc sử dụng một cách thường xuyên. Bài viết trao đổi về việc sử dụng công cụ tỷ lệ dự trữ bắt buộc tại Trung Quốc và gợi mở một số hàm ý chính sách cho Việt Nam trong thời gian tới.

Vị thế pháp lý của Ngân hàng Nhân dân Trung Quốc trong điều hành nền kinh tế

Ngân hàng Nhân dân Trung Quốc (PBOC) được thành lập vào ngày 01/12/1948 dựa trên sự sáp nhập của Ngân hàng Hồ Bắc, Ngân hàng Bắc Hải và Ngân hàng Nông nghiệp Tây Bắc. Trong giai đoạn đầu mới thành lập, PBOC thường yếu thế và đã để tuột khỏi tay nhiều nhiệm vụ, quyền hạn quan trọng vốn dĩ phải thuộc về PBOC. Phải đến sau thời kỳ 1966-1976, PBC mới giành lại được vai trò độc quyền của mình về phát hành tiền và kiểm soát việc cung ứng tiền tệ, cũng như một số nhiệm vụ quan trọng khác.

Đặc biệt, kể từ tháng 09/1983, vị thế pháp lý của PBOC bắt đầu thể hiện rõ hơn khi mà Hội đồng Nhà nước Trung Quốc quyết định giao cho PBOC thực hiện chức năng, nhiệm vụ như một ngân hàng trung ương. Đến ngày 18/03/1995, Luật Ngân hàng Nhân dân Trung Quốc được thông qua tại phiên họp thứ ba của Đại hội Nhân dân toàn quốc lần thứ tám, qua đó tiếp tục khẳng định vị thế hợp pháp của PBOC trong điều hành nền kinh tế.

Thực tế cho thấy, với sự phát triển của hệ thống kinh tế thị trường xã hội chủ nghĩa, PBOC ngày càng đóng vai trò ngày càng quan trọng trong việc quản lý kinh tế vĩ mô của Trung Quốc. Ngày 27/12/2003, Luật Ngân hàng Nhân dân Trung Quốc (sửa đổi) được thông qua tại kỳ họp thứ sáu của Ủy ban Thường trực của Đại hội Nhân dân toàn quốc lần thứ mười đã đưa ra những nhiệm vụ chính yếu của PBOC gồm: Soạn thảo và thi hành những quy định, quy tắc và luật có liên quan đến việc hoàn thiện các nhiệm vụ được giao; Đề ra và thi hành chính sách tiền tệ (CSTT) phù hợp với luật; Phát hành và quản lý nhân dân tệ (CNY) trong lưu thông; Điều hành thị trường tài chính, bao gồm thị trường cho vay liên ngân hàng, thị trường trái phiếu liên ngân hàng, thị trường vàng và ngoại hối; Ngăn ngừa và giảm thiểu các rủi ro tài chính mang tính hệ thống để bảo toàn tính ổn định cho thị trường; Duy trì tỷ giá CNY phù hợp và cân bằng, điều hòa dự trữ ngoại hối quốc gia...

Theo các nhà phân tích, sau hàng loạt cải cách, PBOC đang trở nên “quyền lực hơn” giống như Cục Dự trữ liên bang Mỹ (Fed), tức hoạt động của họ ít chịu sự tác động của đối tượng liên quan nào. Ngoài ra, các thông báo điều hành đều có tác động rất lớn đến triển vọng của nền kinh tế và cộng đồng doanh nghiệp trong và ngoài nước. Tuy nhiên, khác với Fed, những quyết định, động thái của PBOC với tư cách là một ngân hàng trung ương luôn luôn phù hợp với các mục tiêu chính sách chung của quốc gia và chịu sự quản lý của Nhà nước.

Sử dụng công cụ dự trữ bắt buộc trong điều hành chính sách tiền tệ tại Trung Quốc

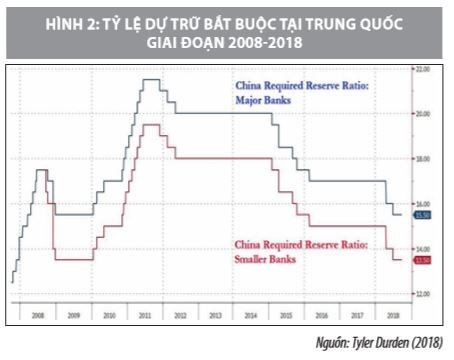

Kể từ giữa những năm 2000, Trung Quốc đã bắt đầu sử dụng dự trữ bắt buộc như một công cụ quan trọng của chính sách tiền tệ một cách thường xuyên hơn. Nếu như trước năm 2008, PBOC chỉ áp dụng một hệ thống tỷ lệ dự trữ bắt buộc duy nhất cho toàn hệ thống ngân hàng mà không hề có sự phân biệt về quy mô của các ngân hàng, thì từ sau năm 2008, khi khủng hoảng tài chính toàn cầu bắt đầu lan rộng ảnh hưởng, PBOC bắt đầu áp dụng “hệ thống tỷ lệ dự trữ bắt buộc hai bậc” cho các ngân hàng lớn và nhỏ với các mức tỷ lệ dự trữ bắt buộc khác nhau.

Bên cạnh đó, PBOC cũng đã rất nhiều lần điều chỉnh tỷ lệ dự trữ bắt buộc nhằm thực thi chính sách tiền tệ phù hợp với diễn biến của nền kinh tế trong từng thời kỳ.

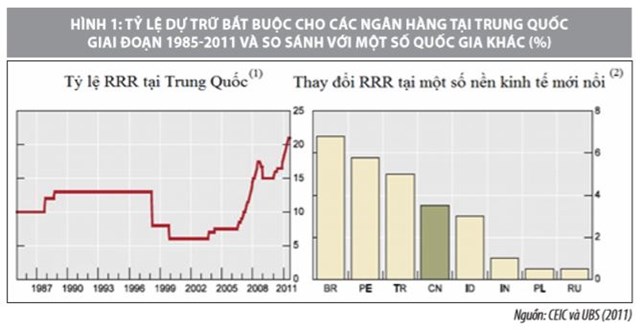

Cụ thể, nếu như trong giai đoạn từ năm 1984 đến năm 2003, các tỷ lệ dự trữ bắt buộc chỉ được điều chỉnh sáu lần thì trong giai đoạn ngắn từ giữa tháng 07/2006 đến tháng 06/2011, PBOC đã điều chỉnh tỷ lệ dự trữ bắt buộc đến 35 lần, thường là 50 điểm mỗi lần. Trong những năm gần đây, khi nền kinh tế Trung Quốc ngày càng hội nhập sâu rộng và thể hiện vị thế “ông lớn” trên thế giới, thì việc thay đổi tỷ lệ được áp dụng thường xuyên hơn nhằm phù hợp với diễn biến của nền kinh tế và sức khỏe của hệ thống ngân hàng.

Trong giai đoạn 2018-2019, PBOC đã 7 lần cắt giảm tỷ lệ dự trữ bắt buộc, trong đó năm 2018 thực hiện cắt giảm 4 lần và năm 2019 là 3 lần để thúc đẩy nền kinh tế trong nước, khi tốc độ tăng trưởng trong năm 2018 ở mức thấp nhất trong ba thập niên do nhu cầu trong nước yếu hơn và căng thẳng thương mại với Mỹ. Riêng trong quý I/2020, cắt giảm tỷ lệ dự trữ bắt buộc cho các ngân hàng và cam kết giữ chính sách tiền tệ thận trọng và linh hoạt để hỗ trợ nền kinh tế trong bối cảnh dịch COVID 19 bùng phát và đang có nhiều tác động bất lợi đối với tăng trưởng kinh tế Trung Quốc.

Thực tế trong điều hành chính sách tiền tệ nói chung và áp dụng tỷ lệ dự trữ bắt buộc nói riêng cho thấy, Trung Quốc là quốc gia luôn đứng đầu bảng xếp hạng toàn cầu về cường độ lẫn tần suất thay đổi tỷ lệ dự trữ bắt buộc. Nếu so sánh với các nền kinh tế mới nổi có các đặc điểm tương đồng thì có thể thấy, PBOC khá mạnh tay và dứt khoát khi sử dụng công cụ dự trữ bắt buộc. Chẳng hạn, có không ít giai đoạn, tỷ lệ dự trữ bắt buộc tại Trung Quốc đã được điều chỉnh 35 lần ở mức dao động lớn từ khoảng 10% lên đến hơn 20%, trong khi đó, các nền kinh tế mới nổi khác như Nga, Ấn Độ, Indonesia thì mức dao động tỷ lệ dự trữ bắt buộc tương đối thấp, trung bình chỉ khoảng 1%... Tuy nhiên, phải thừa nhận rằng, động thái điều hành trong việc điều chỉnh tỷ lệ dự trữ bắt buộc trong từng giai đoạn theo hướng quyết liệt đã đem lại những điểm khởi sắc tích cực cho nền kinh tế lớn thứ hai thế giới này. Thực tế cho thấy, kinh tế Trung Quốc vẫn tăng trưởng khá ổn định, dù là có sụt giảm đôi chút so với giai đoạn trước khủng hoảng tài chính toàn cầu 2008, luôn ở mức không thấp hơn 9%.

Hàm ý chính sách cho Việt Nam

Trong điều hành chính sách tiền tệ, công cụ dự trữ bắt buộc có cơ chế vận hành khá linh hoạt, nhưng đây cũng được xem là công cụ điều tiết có tính mệnh lệnh khá cao. Cách vận hành phổ biến của dự trữ bắt buộc là thay đổi tỷ lệ nhằm tác động đến vốn khả dụng của hệ thống ngân hàng, từ đó kiểm soát được tổng lượng tiền cung ứng cho nền kinh tế.

Tại Việt Nam, tỷ lệ dự trữ bắt buộc áp dụng cho VND và ngoại tệ là khác nhau, ngoài ra sự khác nhau về kỳ hạn giữa các loại tiền gửi cũng là yếu tố ảnh hưởng đến việc quyết định tỷ lệ này từ phía Ngân hàng Nhà nước (NHNN) Việt Nam. Cần thấy rằng, mục tiêu lớn nhất của công cụ dự trữ bắt buộc là nhằm nâng cao khả năng kiểm soát tiền tệ của NHNN và tạo điều kiện cho các tổ chức tín dụng sử dụng vốn một cách linh hoạt và hiệu quả hơn. Do vậy, NHNN cần điều chỉnh loại tiền gửi dự trữ bắt buộc một cách linh hoạt, phối hợp đồng bộ với việc điều chỉnh các công cụ khác.

Tuy nhiên, công cụ dự trữ bắt buộc được xem như là một “hình thức thuế thu nhập vô hình” mà NHNN đánh vào các tổ chức tín dụng nên khi NHNN tăng tỷ lệ dự trữ bắt buộc, các tổ chức tín dụng phải đối mặt với chi phí sử dụng vốn cao hơn. Xét về dài hạn, nếu NHNN sử dụng tỷ lệ dự trữ bắt buộc để điều chỉnh lượng tiền trong nền kinh tế nhằm kiểm soát lạm phát, sẽ khiến cho hoạt động kinh doanh của các tổ chức tín dụng trở nên bất ổn hơn, việc quản lý thanh khoản của các tổ chức này cũng trở nên khó khăn hơn. Hơn nữa, việc thay đổi tỷ lệ dự trữ bắt buộc rất khó điều chỉnh những thay đổi nhỏ trong cung ứng tiền tệ và chỉ cần thay đổi nhỏ trong tỷ lệ dự trữ bắt buộc cũng sẽ dẫn đến những thay đổi rất lớn trong lượng tiền cung ứng của nền kinh tế thông qua hệ số tạo tiền. Do vậy, nếu có sai lầm trong các quyết định liên quan đến sự thay đổi tỷ lệ dự trữ bắt buộc trong điều hành chính sách tiền tệ thì tác động rất lớn đến nền kinh tế nói chung và hệ thống ngân hàng nói riêng. Trong bối cảnh đó, dựa trên kinh nghiệm sử dụng công cụ dự trữ bắt buộc của PBOC và phù hợp với bối cảnh Việt Nam, cần chú ý một số vấn đề sau khi sử dụng công cụ này trong điều hành chính sách tiền tệ trong thời gian tới:

Một là, điều chỉnh tỷ lệ dự trữ bắt buộc một cách linh hoạt và chủ động nhằm đối phó kịp thời với những trạng thái kinh tế bất lợi như lạm phát hoặc giảm phát. Thời gian qua, NHNN đã điều hành khá chủ động, linh hoạt chính sách tiền tệ, trong đó có sử dụng công cụ dự bắt buộc. Trong thời gian tới, khi sử dụng công cụ này, việc nghiên cứu điều chỉnh tỷ lệ dự trữ bắt buộc bao nhiêu cần phải có sự nghiên cứu kỹ, sát thực với sức khỏe của nền kinh tế và hệ thống ngân hàng.

Hai là, không ngần ngại thay đổi tỷ lệ dự trữ bắt buộc nhiều lần trong năm để thích ứng tốt nhất với những biến động của nền kinh tế. Thực tế điều hành chính sách tiền tệ nói chung và sử dụng công cụ dự trữ nói riêng của PBOC cho thấy, việc thay đổi tỷ lệ dự trữ bắt buộc liên tục là điều bình thường nhằm phù hợp với diễn biến của thị trường và thích ứng với biến động của nền kinh tế trong nước và quốc tế. Tới đây, Việt Nam cũng cần thay đổi tư duy này trong điều hành chính sách của mình khi mà tác động của thương mại tự do, chiến tranh thương mại, dịch bệnh COVID 19... ngày càng tác động nhiều hơn đến nền kinh tế.

Tài liệu tham khảo:

1. CEIC và UBS (2011), What the China reserve requirement ratio means for the market, www.extendasia.wordpress.com, ngày 18/11/2011, tiếp cận ngày 11/01/2016, http://extendasia.wordpress.com/2011/11/18/what-the-china-reserve-requirement-ratio-means-for-the-markets-economy/;

2. China.org.cn (2011), China hikes tỷ lệ dự trữ bắt buộc for 5th time in 2011, www.china.org.cn, ngày 16/05/2011, tiếp cận ngày 11/01/2016, http://www.china.org.cn/business/2011-04/18/content_22385098.htm;

3. PBOC (2014), About PBC, www.pbc.gov.cn, tiếp cận ngày 11/01/2016, http://www.pbc.gov.cn/publish/english/952/index.html;

4. PBOC và CECI (2011), China’s envolving reserve requirement, www.bis.org, 11/2011, tiếp cận ngày 11/01/2016, http://www.bis.org/publ/work360.pdf;

5. Tyler Durden (2018), China Cuts Reserve Ratio, Releases 1.2 Trillion Yuan Amid Rising Trade War, Record Defaults, tiếp cận ngày 06/01/2020, https://www.zerohedge.com/news/2018-10-07/china-cuts-reserve-ratio-releases-12-trillion-yuan-amid-rising-trade-war-record.