Tự chủ tài chính giáo dục đại học ở các nước trong khu vực và khuyến nghị cho Việt Nam

Tự chủ tài chính giáo dục đại học là một "nấc thang" tất yếu trong quản trị đại học tại các nước phát triển. Vấn đề này nhận được sự quan tâm, nghiên cứu của nhiều học giả quốc tế, đặc biệt là trong thời kỳ đầu chuyển giao sang tự chủ đại học tại các quốc gia. Hầu hết các nghiên cứu đều chỉ ra rằng, việc đẩy mạnh tự chủ đại học cần thực hiện song hành cùng với các nỗ lực cải cách về vấn đề tài chính cho giáo dục đại học

Cải cách tài chính giáo dục đại học tăng quyền tự chủ tài chính

Cải cách tài chính giáo dục đại học (GDĐH) nhằm tăng quyền tự chủ tài chính cho các trường đại ở các quốc gia tập trung ở 2 lĩnh vực: Phân bổ kinh phí và kiểm soát, giám sát tài chính.

Phân bổ kinh phí: Theo Saimi,J và Hauptman, A.M (2006), các cơ chế phân bổ đang được sử dụng phổ biến hiện nay là:

- Ngân sách cấp cho trường đại học, đảm bảo hoạt động như một cơ quan nhà nước;

- Ngân sách thương lượng: Phân bổ dựa trên đàm phán hàng năm giữa cơ quan có thẩm quyền phân bổ ngân sách của Chính phủ và trường đại học;

- Ngân sách phân bổ sử dụng các công thức tài trợ dựa trên yếu tố đầu vào, quy mô tuyển sinh và chi phí bình quân sinh viên, hoặc điều chỉnh hệ số ưu tiên phản ánh nhu cầu nguồn nhân lực quốc gia;

- Ngân sách phân bổ dựa trên kết quả đầu ra (hiệu suất);

- Đấu thầu cạnh tranh.

Trên thực tế, Chính phủ các nước sử dụng đồng thời các phương pháp phân bổ kinh phí.

Cải cách tài chính giáo dục đại học nhằm tăng quyền tự chủ tài chính cho các trường đại ở các quốc gia tập trung ở 2 lĩnh vực: Phân bổ kinh phí và kiểm soát, giám sát tài chính.

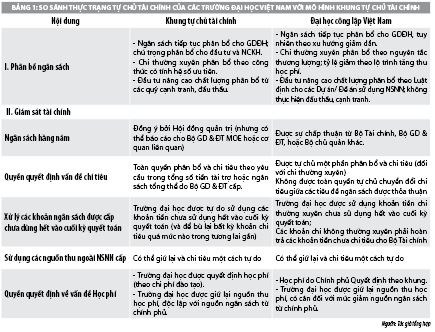

Giám sát và kiểm soát tài chính: Dựa trên nghiên cứu của Ngân hàng Thế giới năm 2008 về các phương pháp tiếp cận khác nhau đối với vấn đề kiểm soát tài chính. Nhiều nghiên cứu đã nêu ra mô hình mô tả sự khác nhau cơ bản trong cách thức giám sát, kiểm soát tài chính tập trung và toàn quyền tự chủ của một trường đại học. Sự so sánh này cho kết quả khác biệt về các điểm: ngân sách hàng năm, quyền quyết định vấn đề chi tiêu, xử lý các khoản ngân sách được cấp chưa dùng hết vào cuối kỳ quyết toán, sử dụng các nguồn thu ngoài ngân sách nhà nước (NSNN) cấp và quyền quyết định về vấn đề học phí.

Các vấn đề được đề cập khi bàn về tự chủ tài chính còn xoay quanh việc tạo nguồn thu và việc quản lý tài sản.

Về tạo nguồn thu: Trường đại học được tự chủ sẽ có động lực để phát triển các nguồn thu, do họ sẽ được chủ động sử dụng lợi nhuận thu được mà không phải hoàn trả cho Nhà nước, hoặc bị kiểm soát qua hệ thống Kho bạc của Nhà nước. Các trường còn chủ động phân bổ kinh phí linh hoạt hơn cho các hoạt động đảm bảo chất lượng đào tạo, nghiên cứu khoa học (NCKH) của trường hoặc tái đầu tư cho các hoạt động tạo nguồn thu; sử dụng kinh phí hiệu quả hơn.

Việc quản lý tài sản: Khi cơ sở giáo dục được trao quyền tự chủ hoàn toàn đối với tài sản của mình, họ có thể tìm kiếm các cách khác nhau (ngoài nhà nước) để có được tài trợ xây dựng hoặc mua lại tài sản.

Tự chủ tài chính của các trường đại học ở các nước trong khu vực

Thái Lan

Những năm 1990, Thái Lan bắt đầu thực hiện cơ chế tự chủ đại học. Trường đại học tự chủ ở Thái Lan vẫn là một cơ quan nhà nước được nhận khoản trợ cấp của quốc gia nhưng hoạt động bên ngoài bộ máy hành chính của Chính phủ và được Bộ Giáo dục giám sát. Trường được quyền tự do xác định mức lương và số lượng nhân viên. Mục tiêu của chính sách này là giúp các trường đại học tăng hiệu quả trong việc sử dụng tài chính và quản lý trường (Wasan Kanchanamukda, 2013).

Chính phủ Thái Lan gặp phải 2 mâu thuẫn khi tổ chức cho các trường đại học thực hiện tự chủ, đó là tăng chất lượng giáo dục và giảm học phí trong các trường đại học. Trên thực tế, trường đại học tự chủ không làm giảm chi phí học tập hơn các trường công. Để có thể đáp ứng các yêu cầu về tài chính của mình, một trường đại học phải có quyền tự chủ tài chính rất lớn để tăng nguồn thu được nhiều nhất. Tuy nhiên, các khoản thu tăng lên không bù đắp các chi phí tăng lên khi điều hành một trường đại học tự chủ. Từ đó, tính bền vững của mô hình tự chủ được coi là vấn đề cần quan tâm thực sự.

Trung Quốc

Năm 1985, giáo dục đại học Trung Quốc có bước cải cách quan trọng, quyền tự chủ tài chính của các trường đại học có bước chuyển biến căn bản, thể hiện qua các mặt sau:

NSNN tiếp tục đầu tư cho các trường đại học, tuy nhiên, ngân sách hỗ trợ chi thường xuyên giảm đi và có sự khác biệt giữa các trường. Chính phủ Trung Quốc đầu tư có lựa chọn, ưu tiên thúc đẩy trường đạt đẳng cấp quốc tế. Hiện nay, ngân sách chỉ đầu tư cho: (i) Cải thiện hoạt động của trường đại học, (ii) Cải cách phương pháp giảng dạy và đào tạo, (iii) Phát triển nghiên cứu khoa học, (iv) Thúc đẩy trường đạt đẳng cấp quốc tế, (v) Thúc đẩy sự tài trợ từ khu vực tư nhân, (vi) Đẩy mạnh hoạt động quản trị nhà trường.

Các trường đại học được tự chủ quyết định học phí. Mức học phí do nhà trường xác định theo nguyên tắc chia sẻ chi phí giữa Nhà nước, nhà trường, người học và không đồng nhất giữa các vùng, các trường và các ngành học. Tuy nhiên ngân sách của Chính phủ hoặc địa phương có hỗ trợ học phí cho đối tượng chính sách.

Chính phủ Trung Quốc đầu tư xây dựng các phòng thí nghiệm trọng điểm ở các trường đại học danh tiếng, tạo điều kiện hình thành và phát triển các doanh nghiệp trong trường đại học để tăng nguồn thu từ nghiên cứu khoa học (NCKH). Bên cạnh đó, tại Trung Quốc, trường đại học tự chủ trả lương và thù lao đối với cán bộ, giảng viên. Trường đại học được cho phép sử dụng đất làm tài sản đảm bảo để vay vốn ngân hàng thương mại, hoặc được hỗ trợ lãi suất đối với các khoản vay cho đầu tư xây dựng trường.

Nhật Bản

Ở Nhật Bản, sau khi thực hiện tự chủ, cơ cấu thu nhập của trường đại học có sự thay đổi: Ngân sách hỗ trợ hoạt động thường là 33% (trước tự chủ là 50%); Hỗ trợ của Nhà nước trong xây dựng cơ sở vật chất là 7%; Thu nhập từ bệnh viện là 32%; Học phí là 11%; Kinh phí nghiên cứu quỹ ngoài là 12%; Quyên góp là 3%; Nguồn thu khác là 2% (GS. Nguyễn Đình Đức, 2018). Tuy nhiên, tổng nguồn thu của các trường vẫn tăng lên do nguồn thu từ NCKH tăng đáng kể.

Các trường đại học tại Nhật Bản tự quyết định mức học phí. Chính phủ đưa ra mức học phí chuẩn. Tuy nhiên, mức thu học phí của các trường đại học tại Nhật Bản ít biến động khi thực hiện tự chủ. Lý do là khi một đại học tăng học phí thì sẽ giảm hỗ trợ ngân sách cho kinh phí chi hoạt động thường xuyên. Do đó, các đại học công lập đều giữ mức học phí theo mức chuẩn và không tăng học phí.

Các trường đại học Nhật Bản không được tự chủ trong việc chi lương cho cán bộ mà theo quy định lương công chức viên chức nhà nước. Thêm vào đó, phúc lợi hưu trí có khung nên thực tế các đại học bị buộc phải giữ số biên chế trước khi tự chủ nếu không muốn làm tăng thêm chi phí.

Mặt khác, trong quá trình tự chủ, ngân sách hỗ trợ hoạt động thường xuyên giảm đi, buộc các đại học phải cắt giảm chi phí, trong đó có việc giảm số giảng viên. Như vậy, thực tế tăng học phí, tự chủ biên chế hầu như không tác động đáng kể trong quá trình tự chủ đại học ở Nhật Bản.

Bài học rút ra từ kinh nghiệm của một số nước nêu trên là tự chủ tài chính thường đi kèm với việc cắt giảm ngân sách, đặc biệt là chi thường xuyên cho giáo dục đại học. Học phí tăng và các khoản thu nhập khác bù đắp mức giảm ngân sách. Các trường đại học tự quyết định việc sử dụng nguồn tài chính, đặc biệt là chi lương cho cán bộ. Tuy nhiên, quá trình tự chủ sẽ nảy sinh các mặt trái như việc cắt giảm ngân sách dẫn tới khó khăn về tài chính cho các trường, các trường cắt giảm hoạt động, biên chế giảng dạy ảnh hưởng đến chất lượng. Giải pháp để tăng nguồn thu từ NCKH là cần tập trung đầu tư phát triển cho các phòng thí nghiệm, luật hóa và mở rộng các nguồn thu từ xã hội của trường đại học.

Tình hình thực hiện tự chủ tài chính ở các trường đại học công lập Việt Nam

Tự chủ tài chính theo Nghị định số 43/2006/NĐ-CP

Theo cơ chế tự chủ tại Nghị định số 43/2006/NĐ-CP ngày 25/4/2006 của Chính phủ (quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với đơn vị sự nghiệp công lập), các trường đại học công lập được phân loại tự chủ tài chính theo khả năng tự đảm bảo chi thường xuyên, gồm 3 loại: (i) Đơn vị tự đảm bảo 100% kinh phí chi thường xuyên; (ii) đơn vị tự đảm bảo một phần kinh phí chi thường xuyên và (iii) đơn vị được đảm bảo chi thường xuyên. Cơ chế tự chủ tài chính đối với các đơn vị tự chủ loại (1) và loại (2) không có quy định khác nhau về thẩm quyền (quyền tự chủ) về khoản thu và mức thu. Việc tự chủ tài chính theo Nghị định số 43/2006/NĐ-CP được đánh giá là chưa tạo động lực, khuyến khích tăng thu, phát triển các hoạt động đào tạo.

Thực hiện thí điểm tự chủ theo Nghị quyết số 77/NQ-CP

Các trường đại học thực hiện thí điểm tự chủ theo Nghị quyết số 77/NQ-CP ngày 24/10/2014 của Chính phủ (Về thí điểm đổi mới cơ chế hoạt động đối với các cơ sở giáo dục đại học công lập giai đoạn 2014-2017) có quyền tự chủ cao hơn về tài chính ở một số điểm như: (i) Quyền tự chủ cao hơn về quyết định mức học phí; (ii) Tự chủ cao hơn trong trong giao dịch với ngân hàng thương mại (Khoản thu học phí và các khoản thu sự nghiệp khác được gửi ngân hàng thương mại); (iii) Tự chủ về đầu tư, mua sắm (Quyết định các dự án đầu tư sử dụng nguồn thu hợp pháp của nhà trường và các nguồn hợp pháp khác do nhà trường tự huy động).

Kết quả khảo sát cho thấy, thí điểm tự chủ theo Nghị quyết số 77/NQ-CP chưa tác động cải thiện chất lượng các nguồn thu theo hướng phát triển đa dạng, bền vững cho trường đại học.

Trường hợp Đại học Quốc gia Hà Nội

Chính phủ đã ban hành Nghị định số 97/CP ngày 10/12/1993 nêu rõ, Đại học Quốc gia Hà Nội (ĐHQGHN) được trao quyền chủ động cao trong giáo dục đại học, tạo điều kiện thuận lợi cho ĐHQG phát triển với cơ chế được mở rộng quyền tự chủ. Hiện nay, ĐHQGHN hoạt động theo Nghị định 86/2014/NĐ-CP và Quy chế số 124/QĐ-TTg do Thủ tướng Chính phủ ban hành. Đồng thời, còn thực hiện quyền tự chủ tài chính theo Quyết định số 26/2014/QĐ-TTg (về quy chế tổ chức và hoạt động của ĐHQG và các cơ sở giáo dục đại học thành viên) nên ĐHQG là đơn vị được quyền tự chủ cao trong các hoạt động về tài chính và được thể hiện qua các điểm sau:

Một là, ĐHQGHN có cơ chế tài chính đặc thù do Thủ tướng Chính phủ quy định.

Hai là, ĐHQGHN được quy định mức học phí phù hợp với chất lượng đào tạo đối với các chương trình đào tạo chất lượng cao.

Ba là, ĐHQGHN quyết định phân bổ chi phí quản lý giữa các đơn vị; quyết định tỷ lệ trích nộp đối với các khoản thu sự nghiệp của đơn vị thành viên và đơn vị trực thuộc để phục vụ các nhiệm vụ chung.

Bốn là, trong phạm vi nguồn kinh phí thường xuyên đã được cấp có thẩm quyền phê duyệt, ĐHQG được quy định nội dung, mức thu chi trên cơ sở cân đối các nguồn thu chi phù hợp khả năng của ĐHQG và quy định của Nhà nước.

Trong xu thế hội nhập và phát triển, quyền tự chủ cao về tài chính cho phép ĐHQGHN phát huy được sức mạnh, tính năng động và tự chủ của mình nhằm góp phần phát triển, nâng cao chất lượng giáo dục, đào tạo ra được nguồn nhân lực cao cho xã hội.

Tựu chung, nền giáo dục đại học nước ta trong thời gian qua đã chú trọng đẩy mạnh tự chủ tài chính, nhưng quá trình điều chỉnh chậm, kết quả chưa đạt so với mục tiêu đề ra, chưa đáp ứng được yêu cầu đổi mới, phát triển GDĐH.

Các khuyến nghị quá trình tự chủ cải cách tài chính giáo dục đại học ở Việt Nam

Thực tiễn cho thấy, việc cải cách đẩy mạnh tự chủ tài chính giáo dục là cần thiết, khách quan. Nhằm khắc phục, giảm thiểu các yếu tố tiêu cực khi thực hiện quá trình tự chủ cải cách tài chính GDĐH ở Việt Nam, các nội dung sau cần chú ý quan tâm:

- Chính phủ cần tiếp tục hỗ trợ ngân sách cho giáo dục đại học, ưu tiên tăng chi đầu tư phát triển, nâng cao chất lượng hoạt động và năng lực quản trị của trường đại học, xây dựng hệ thống phòng thí nghiệm hiện đại...

- Vừa đầu tư, vừa cải thiện chất lượng phân bổ ngân sách đầu tư phát triển cho GDĐH. Chính phủ cần hình thành các quỹ đầu tư, phân bổ cho các hoạt động nâng cao chất lượng, đầu tư các phòng thí nghiệm theo hình thức đấu thầu cạnh tranh, không phân bổ theo Luật định như hiện nay.

- Mở rộng quyền tự chủ cho các trường đại học trong kiểm soát về hoạt động thu, chi.

- Tạo cơ chế pháp lý để các trường đa dạng các nguồn thu xã hội hóa. Các cơ quan quản lý nhà nước (Bộ Tài chính) quy định cụ thể về việc sử dụng các nguồn tài chính huy động xã hội hóa; về pháp luật thuế đối với các khoản thu xã hội hóa; về các chính sách ưu đãi về thuế đối với các cơ sở GDĐH.

- Cần đẩy nhanh việc ban hành Nghị định tự chủ đối với lĩnh vực GDĐH để sớm thực hiện lộ trình tính đúng, tính đủ chi phí dịch vụ đào tạo (học phí) phù hợp với lộ trình đổi mới cơ chế tài chính đơn vị sự nghiệp công và đổi mới căn bản, toàn diện GDĐH ở nước ta.

Bài báo là sản phẩm của Đề tài khoa học cấp ĐHQGHN “Nghiên cứu giải pháp thu và quản lý học phí đối với chương trình đào tạo theo hướng tự chủ đại học” - Mã số đề tài: QG.18.22