Triển khai tiền kỹ thuật số của Ngân hàng Trung ương tại Việt Nam: Cơ hội và thách thức

Tại Quyết định số 942/QĐ-TTg ngày 15/6/2021, Chính phủ giao Ngân hàng Nhà nước nghiên cứu xây dựng và thí điểm sử dụng tiền ảo dựa trên công nghệ chuỗi khối, cho thấy đã đến lúc Ngân hàng Nhà nước Việt Nam cần nghiên cứu, xây dựng đồng tiền kỹ thuật số riêng, giống như đồng tiền kỹ thuật số đang lưu hành hoặc đang được thí điểm tại nhiều quốc gia trên thế giới.

Đặt vấn đề

Cùng với sự phát triển mạnh mẽ của Cách mạng công nghiệp 4.0, tiền kỹ thuật số và các giao dịch liên quan đến tiền kỹ thuật số ngày càng thâm nhập vào đời sống kinh tế-xã hội toàn cầu. Trước xu thế này, Ngân hàng Trung ương nhiều quốc gia đã bắt đầu và nghiêm túc nghiên cứu phát hành và thí điểm sử dụng tiền kỹ thuật số của Ngân hàng Trung ương. Nghĩa là, thay vì in tiền giấy, Ngân hàng Trung ương phát hành một lượng nhất định tiền kỹ thuật số dựa trên công nghệ chuỗi khối (blockchain) vào lưu thông trong nền kinh tế.

Như vậy, tiền kỹ thuật số của ngân hàng trung ương là tiền pháp định dưới dạng kỹ thuật số được phát hành bởi Ngân hàng Trung ương của một quốc gia, vùng lãnh thổ có chủ quyền. Nhờ công nghệ blockchain và mã hóa, các giao dịch tiền điện tử của Ngân hàng Trung ương (CBDC) được nhận định là có tính minh bạch, độ tin cậy và bảo mật cao, ít rủi ro hơn nhiều so với tiền mặt, có thể truy suất lịch sử giao dịch…

Các hoạt động thanh toán, gửi và nhận tiền bằng tiền kỹ thuật số được thực hiện trực tiếp, tức thời, mọi lúc mọi nơi, không cần bất kỳ trung gian nào; không giới hạn số tiền giao dịch với chi phí thấp, đơn giản và nhanh chóng, không giới hạn địa lý quốc gia. Việc sử dụng tiền kỹ thuật số cũng làm hạn chế sử dụng tiền mặt vốn gây ra nhiều bất cập, tốn kém nhất là trong bối cảnh công nghệ số phát triển và dịch bệnh bùng phát. Ngân hàng Trung ương các nước cũng có thêm công cụ giúp kiểm soát chính xác lượng cung tiền, từ đó, góp phần nâng cao hiệu quả điều hành chính sách tiền tệ đối với thúc đẩy nền kinh tế…

Tại Việt Nam, ngày 15/6/2021, Chính phủ đã ban hành Quyết định số 942/QĐ-TTg phê duyệt Chiến lược phát triển chính phủ điện tử hướng tới chính phủ số giai đoạn 2021-2025, định hướng đến năm 2030. Trong đó, Chính phủ giao Ngân hàng Nhà nước nghiên cứu, xây dựng và thí điểm sử dụng tiền ảo dựa trên công nghệ blockchain. Chiến lược này được coi là cơ sở, có thể mở đường cho việc nghiên cứu, xây dựng đồng tiền kỹ thuật số của Ngân hàng Nhà nước, tương tự như đồng tiền kỹ thuật số đang lưu hành hoặc đang được thí điểm tại nhiều quốc gia trên thế giới.

Thuận lợi trong phát triển tiền kỹ thuật số của ngân hàng trung ương tại Việt Nam

Hiện nay, một số ý kiến cho rằng, việc chấp nhận đồng tiền kỹ thuật số nói chung và tiền kỹ thuật số do Ngân hàng Trung ương phát hành nói riêng trong giai đoạn này có thể là chưa phù hợp, song Việt Nam cũng cần có sự chuẩn bị và đưa ra những kịch bản, giải pháp phù hợp trước xu thế chung của thế giới. Với thực trạng hiện nay, việc nghiên cứu, xây dựng và tiến tới thí điểm tiền kỹ thuật số do Ngân hàng Trung ương phát hành tại Việt Nam có một số yếu tố thuận lợi sau:

Thứ nhất, nhu cầu đầu tư vào tiền điện tử kỹ thuật số lớn:

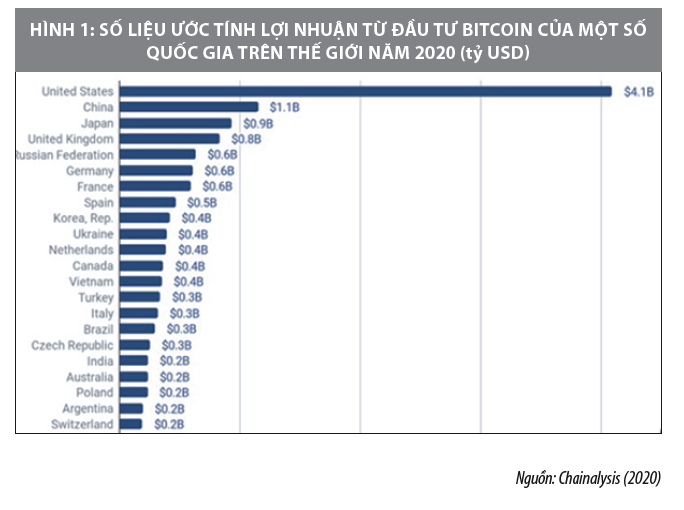

Hiện nay, Việt Nam có một lượng lớn người dân quan tâm, tham gia vào lĩnh vực tiền ảo, tiền điện tử kỹ thuật số. Khảo sát của Statista cho thấy, Việt Nam thuộc top 3 toàn cầu về tỷ lệ người dân sở hữu tiền điện tử. Theo ước tính của Chainalysis, các nhà đầu tư Việt Nam đã kiếm được 0,4 tỷ USD trong năm 2020 nhờ đầu tư vào Bitcoin. Xét trên bình diện toàn cầu, Việt Nam đứng thứ 13 thế giới về mức độ kiếm lời liên quan đến Bitcoin (Hình 1).

Hiện nay, một số ý kiến cho rằng, việc chấp nhận đồng tiền kỹ thuật số nói chung và tiền kỹ thuật số do Ngân hàng Trung ương phát hành nói riêng trong giai đoạn này có thể là chưa phù hợp, song Việt Nam cũng cần có sự chuẩn bị và đưa ra những kịch bản, giải pháp phù hợp trước xu thế chung của thế giới.

Thứ hai, tổ chức cung ứng dịch vụ thanh toán phát triển:

Theo Ngân hàng Nhà nước, đến cuối tháng 4/2021 cả nước có trên 79 tổ chức cung ứng dịch vụ thanh toán triển khai thanh toán qua internet và 44 tổ chức thanh toán qua điện thoại di động. Trong 4 tháng đầu năm 2021, thanh toán điện tử qua internet, điện thoại di động, QR Code đạt được kết quả đáng ghi nhận, thu hút số lượng lớn khách hàng sử dụng. Như vậy, Việt Nam có nhiều tiềm năng để triển khai tiền kỹ thuật số pháp định riêng, cũng như thúc đẩy chủ trương hạn chế giao dịch bằng tiền mặt theo tinh thần Quyết định số 2545/QĐ-TTg và Chỉ thị số 22/CT-TTg của Thủ tướng Chính phủ về đẩy mạnh thanh toán không dùng tiền mặt.

Thứ ba, giải quyết nhu cầu thanh toán cho người dân chưa có tài khoản ngân hàng:

Theo thống kê của Merchant Machine trong năm 2021, Việt Nam xếp thứ 2 (sau Ma-rốc) trên toàn thế giới, với 69% người dân chưa tiếp cận được dịch vụ tài chính, chưa có tài khoản ngân hàng. Số liệu tổng hợp của Agribank cho thấy, hơn 70% dân số Việt Nam tập trung ở khu vực nông thôn nhưng tỷ lệ tiếp cận dịch vụ ngân hàng hiện đại của khu vực này còn hạn chế. Trong khi đó, chỉ với việc sử dụng một ví kỹ thuật số có lưu trữ tiền kỹ thuật số, các nhu cầu về thanh toán ngân hàng, bảo mật thông tin, an toàn giao dịch... sẽ hoàn toàn được xử lý triệt để, góp phần thực hiện chủ trương thanh toán không dùng tiền mặt, đẩy mạnh phát triển công nghệ số, kinh tế số. Như vậy, việc sử dụng tiền kỹ thuật số do Ngân hàng Trung ương phát hành sẽ giải quyết được nhu cầu thanh toán trực tuyến thông qua tài khoản ngân hàng hiện nay.

Những rào cản và thách thức đối với Việt Nam

Xu thế phát triển của tiền kỹ thuật số do ngân hàng trung ương phát hành sẽ tác động và gây ra một số rào cản, thách thức đối với Việt Nam trong thời gian tới, cụ thể:

- Hiện nay, Trung Quốc là đối tác thương mại lớn nhất, thị trường cung cấp hàng hóa lớn nhất và thị trường xuất khẩu lớn thứ hai của Việt Nam sau Mỹ. Chính vì vậy, việc phát hành tiền kỹ thuật số thanh toán điện tử của Trung Quốc sẽ tác động đến Việt Nam trong trường hợp đối tác thương mại phía Trung Quốc muốn thanh toán bằng đồng tiền kỹ thuật số. Trong tương lai, nếu doanh nghiệp Trung Quốc được sử dụng tiền kỹ thuật số phổ biến trong thanh toán, Việt Nam nên cân nhắc đối với tiền kỹ thuật số, bởi đây là yêu cầu đặt ra trong quá trình hội nhập kinh tế quốc tế.

- Các ngân hàng thương mại, tổ chức tài chính trung gian có thể xóa sổ một số nguồn thu dịch vụ truyền thống. Điều này sẽ khiến cho các tổ chức tài chính - tín dụng mất đi một nguồn thu lớn, ảnh hưởng đến kết quả kinh doanh.

- Các quốc gia có chính sách chấp nhận hoặc cấm đoán các đồng tiền kỹ thuật số sẽ gây ra rủi ro cho các trung gian tài chính, công nghệ tài chính vốn chấp nhận thanh toán bằng các đồng tiền này.

- Đối mặt với các rủi ro kỹ thuật và các hoạt động phi pháp. Hoạt động giao dịch, mua bán tiền kỹ thuật số phụ thuộc vào các thiết bị điện tử và hệ thống công nghệ thông tin, vì vậy, luôn hiện hữu nguy cơ mất an toàn khi sàn giao dịch bị sập, ổ cứng bị lỗi, dữ liệu bị virus, các tập tin bị mất cắp, hacker và tội phạm mạng…

- Gánh nặng quản lý, kiểm tra, giám sát đặt ra đối với cơ quan quan lý, nhất là đối với Ngân hàng Trung ương. Cụ thể, hàng loạt vấn đề phát sinh do đặc điểm có tính ẩn danh và thuận lợi, dễ dàng trong giao dịch nên tiền kỹ thuật số có thể bị lợi dụng để thực hiện các giao dịch phi pháp như rửa tiền, trốn thuế, tài trợ khủng bố…

- Nguồn nhân lực am hiểu về công nghệ số, về CBDC, đặc biệt là cách thức vận hành, phát triển, quản lý... còn hạn chế, thiếu và yếu cả về chất lượng lẫn số lượng. Điều này đặt ra thách thức chung cho nhiều quốc gia không chỉ riêng Việt Nam, bởi hiện nay vấn đề quản lý tiền ảo, tiền kỹ thuật số nói chung.

Khuyến nghị cho Việt Nam

Tiền kỹ thuật số do ngân hàng Trung ương phát hành là xu hướng tất yếu của nền kinh tế số. Trước xu thế này, Việt Nam cần quan tâm đẩy mạnh một số vấn đề sau:

Một là, xây dựng hành lang pháp lý trong nền kinh tế số, công nghệ tài chính, thanh toán di động… Bên cạnh đó, thiết lập các tiêu chuẩn của tiền kỹ thuật số liên quan đến bảo vệ quyền riêng tư cá nhân, bảo vệ chống lại việc lạm dụng dữ liệu người dùng.

Hai là, tiếp cận, nghiên cứu và triển khai tiền kỹ thuật số phù hợp với xu hướng phát triển chung của thế giới. Việc nghiên cứu, triển khai và phát hành đồng tiền kỹ thuật số quốc gia đòi hỏi chặng đường dài, vì thế Ngân hàng Nhà nước Việt Nam cần có lộ trình, giải pháp quản lý phù hợp trước khi đi vào thực tiễn.

Ba là, xây dựng các quy định, tiêu chuẩn cấp phép đối với các tổ chức, cá nhân trung gian tham gia cung cấp dịch vụ liên quan đến tiền kỹ thuật số. Nghiên cứu xây dựng hệ sinh thái tài chính, chính sách hỗ trợ để tạo động lực khuyến khích doanh nghiệp, người dân sử dụng tiền kỹ thuật số, mobile money, ví điện tử trong các giao dịch thanh toán.

Bốn là, phát triển hệ thống thanh toán quốc gia đảm bảo hiệu quả và hạn chế rủi ro cho các giao dịch thanh toán xuyên biên giới liên quan đến tiền kỹ thuật số như: Nâng cấp hệ thống thanh quyết toán tức thời, cho phép các tổ chức cung ứng dịch vụ thanh toán phi ngân hàng được tiếp cận hệ thống thanh quyết toán tức thời, từng bước tiến tới cho phép tiền kỹ thuật số được tích hợp một cách hiệu quả nhất vào hệ thống thanh toán quốc gia; Nâng cấp hạ tầng thanh toán quốc gia (hệ thống thanh toán điện tử liên ngân hàng, hạ tầng thanh toán tập trung; gia tăng số lượng và nâng cao chất lượng các máy chủ an toàn; vận hành hệ thống thanh toán bù trừ tự động phục vụ các giao dịch bán lẻ) đáp ứng sự phát triển của tiền kỹ thuật số và các phương thức, công nghệ thanh toán mới.

Tài liệu tham khảo:

1. Nguyễn Thế Bính (2021), Tiền kỹ thuật số do Ngân hàng Trung ương phát hành và những vấn đề đặt ra với Việt Nam, Tạp chí Tài chính số kỳ 1 tháng 8/2021;

2. Quản lý tiền kỹ thuật số, kinh nghiệm quốc tế và hàm ý chính sách với Việt Nam. Đặc san Toàn cảnh Ngân hàng Việt Nam 2020. Truy cập từ website: https://tinnhanhchungkhoan.vn/quan-ly-tien-ky-thuat-so-kinh-nghiem-quoc-te-va-ham-y-chinh-sach-voi-viet-nam-post240707.html;

3. Hải Yến (2021), Tiền kỹ thuật số của Ngân hàng Trung ương sẽ làm thay đổi cục diện tài chính và thanh toán quốc tế?, Tạp chí Tài chính tiền tệ;

4. Các website: https://vneconomy.vn, https://cafef.vn/...

(*) ThS. Phạm Thị Thái Hà – Khoa Tài chính Kế toán, Trường Đại học Nguyễn Tất Thành

ThS. Phạm Văn Rạng – Khoa Kinh tế, Trường Cao đẳng Giao thông Vận tải Trung ương

(**) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 9/2021.

đến ngành Bảo hiểm")