Yếu tố ảnh hưởng đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại BIDV – Trà Vinh

Nghiên cứu 150 khách hàng cá nhân giao dịch tại Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam - Chi nhánh Trà Vinh (BIDV Trà Vinh), thông qua mô hình hồi quy Logistic, tác giả xác định các yếu tố ảnh hưởng đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại Ngân hàng.

Kết quả nghiên cứu cho thấy, có 6 yếu tố ảnh hưởng đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại Ngân hàng BIDV Trà Vinh. Dựa trên kết quả phân tích, nhóm tác giả đưa ra một số hàm ý nhằm thúc đẩy của khách hàng cá nhân gửi tiền tại BIDV Trà Vinh.

Đặt vấn đề

BIDV Trà Vinh đi vào hoạt động từ năm 1992, đến nay, Ngân hàng đã tạo được niềm tin đối với khách hàng. Điều này thể hiện qua kết quả hoạt động tín dụng của Ngân hàng. Khách hàng cá nhân luôn chiếm tỷ trọng lớn trong tổng nguồn vốn ngân hàng huy động, điều này cho thấy, hoạt động huy động vốn tại BIDV Trà Vinh phụ thuộc rất lớn vào khách hàng cá nhân.

Chính vì thế, việc đảm bảo khả năng thu hút vốn từ khách hàng cá nhân là rất quan trọng đối với Ngân hàng. Nhóm tác giả phân tích các yếu tố ảnh hưởng đến quyết định gửi tiền của khách hàng cá nhân tại BIDV Trà Vinh, từ đó đưa ra một số hàm ý thúc đẩy khách hàng cá nhân gửi tiền tiết kiệm tại BIDV Trà Vinh.

Giả thuyết nghiên cứu

Nghiên cứu này lược khảo 9 tài liệu nghiên cứu liên quan đến quyết định ngân hàng sử dụng dịch vụ hoặc quyết định gửi tiết kiệm tại ngân hàng. Hoang (2017) xác định, các yếu tố ảnh hưởng là uy tín thương hiệu, lợi ích tài chính, ảnh hưởng người thân quen, chiêu thị, cơ sở vật chất và nhân viên. Theo Ngô Thị Diễm Khanh (2017), các yếu tố ảnh hưởng là tính hữu hình, đồng cảm, năng lực phục vụ, đáp ứng, tin cậy và giá cả cảm nhận. Lê Thị Kim Anh (2015) đề xuất, các yếu tố ảnh hưởng là phương tiện hữu hình, sự an toàn, sự thuận tiện, chất lượng dịch vụ, lợi ích tài chính, hình thức chiêu thị, và ảnh hưởng của người liên quan.

Ngoài các yếu tố trên, còn có các yếu tố ảnh hưởng khác như: Uy tín ngân hàng, lợi ích, sự thuận tiện, phong cách nhân viên, và phương tiện hữu hình (Trà Hồ Thùy Trang 2015); Giá cả, chất lượng dịch vụ và tính khả dụng, đổi mới và ngân hàng điện tử, hiệu quả và danh tiếng của ngân hàng, chiêu thị, và khả năng tiếp cận (Lelissa & Lelissa 2017); Chất lượng dịch vụ, mạng lưới hoạt động và độ tin cậy (Pesa & Muturi 2015); Lãi suất gửi tiền tiết kiệm, thiết kế và phát triển chi nhánh, dịch vụ mới, quảng cáo, cạnh tranh, tư nhân hóa và địa điểm (Vazifehdoost và cộng sự 2015); Bảo mật, lãi suất tiết kiệm, danh tiếng của ngân hàng, ngân hàng hoạt động lâu năm, dễ dàng nhận lại tiền và phí dịch vụ (Ansah 2014); Vị trí ngân hàng, danh tiếng của ngân hàng, tôn giáo, và đầu tư (Almejyesh & Rajha 2014).

Trên cơ sở đó, nhóm tác giả đề xuất các giả thuyết nghiên cứu theo đều kiện thực tế của BIDV Trà Vinh. Cụ thể:

H1: Uy tín ngân hàng là yếu tố ảnh hưởng thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại BIDV Trà Vinh.

H2: Lợi ích tài chính là yếu tố ảnh hưởng thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại BIDV Trà Vinh.

H3: Ảnh hưởng người quen là yếu tố ảnh hưởng thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại BIDV Trà Vinh.

H4: Chiêu thị là yếu tố ảnh hưởng thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại BIDV Trà Vinh.

H5: Cơ sở vật chất là yếu tố ảnh hưởng thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại BIDV Trà Vinh.

H6: Chất lượng dịch vụ là yếu tố ảnh hưởng thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại Trà Vinh.

Kết quả nghiên cứu

Kết quả nghiên cứu được trình bày ở Bảng 2. Kết quả mô hình hồi quy cho thấy, KNTN của khách hàng cá nhân tại BIDV Trà Vinh bị ảnh hưởng bởi một số yếu tố.

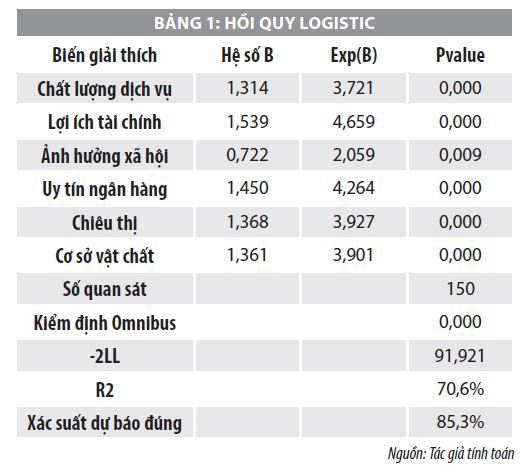

Theo Bảng 1, giá trị kiểm định Omnibus thấp hơn 0,05 và giá trị 2LL là 91,921, nên mô hình nghiên cứu là phù hợp. Giá trị R2 là 0,706 cho thấy, khả năng giải thích quyết định gửi tiền tiết kiệm của khách hàng bởi 6 yếu tố trong mô hình nghiên cứu là 70,6%. Xác suất dự báo đúng 85,3% cho thấy, khả năng dự báo đúng của mô hình nghiên cứu là 85,3%.

Bên cạnh đó, hệ số Pvalue thành phần cho thấy, các nhân tố đều có ý nghĩa thống kê, nghĩa là 6 yếu tố trong mô hình nghiên cứu đều tác động đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại BIDV Trà Vinh. Uy tín ngân hàng là một yếu tố tác động thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân, với hệ số tác động Exp(B) là 4,264 và mức ý nghĩa thống kê là 1%. Như vậy, giả thuyết H1 được chấp nhận.

Lợi ích tài chính cũng là nhân tố tác động thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân, với hệ số tác động Exp(B) là 4,659 ở mức ý nghĩa thống kê 1%. Như vậy, không những giả thuyết H2 được chấp nhận mà lợi ích tài chính còn là nhân tố tác động mạnh nhất đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại BIDV Trà Vinh.

Ảnh hưởng người quen là một nhân tố tác động thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân, với hệ số tác động Exp(B) là 2,059 ở mức ý nghĩa thống kê 1%. Nghĩa là giả thuyết H3 được chấp nhận.

Chiêu thị là nhân tố tác động thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân, với hệ số tác động Exp(B) là 3,927 ở mức ý nghĩa thống kê 1%. Có thể kết luận, giả thuyết H4 được chấp nhận.

Cơ sở vật chất là một nhân tố tác động thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân, với hệ số tác động Exp(B) là 3,901 và ở mức ý nghĩa thống kê 1%. Do vậy, giả thuyết H5 được chấp nhận.

Chất lượng dịch vụ là một nhân tố tác động thuận chiều đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân, với hệ số tác động là 3,721 và ở mức ý nghĩa thống kê 1%. Do vậy, giả thuyết H6 được chấp nhận.

Hàm ý chính sách

Dựa trên kết quả phân tích, nhóm tác giả đưa ra một số hàm ý nhằm thúc đẩy của khác hàng cá nhân gửi tiền tại BIDV Trà Vinh như sau:

Phát huy lợi ích tài chính cho khách hàng: BIDV Trà Vinh cần thường xuyên đánh giá và phân tích tình hình nguồn vốn tại Ngân hàng, qua đó, đề xuất hướng sử dụng nguồn vốn, cũng như kế hoạch huy động nguồn vốn từ dân cư. Bên cạnh đó, Ngân hàng chủ động thu thập thông tin tình hình hoạt động huy động vốn của các tổ chức tín dụng trên địa bàn, đặc biệt là lãi suất huy động vốn, từ đó, xây dựng chiến lược lãi suất cạnh tranh, thu hút khách hàng gửi tiền tiết kiệm tại Ngân hàng.

Nâng cao uy tín của ngân hàng: BIDV Trà Vinh cần đảm bảo hoạt động ổn định; Cung cấp các dịch vụ ngân hàng đúng tiêu chuẩn đặt ra. Ngân hàng cũng cần thường xuyên kiểm tra, đánh giá việc cung cấp dịch vụ, thông qua đó điều chỉnh kịp thời những sai phạm, mang lại dịch vụ tốt nhất cho khách hàng, đặc biệt là đối với dịch vụ gửi tiền tiết kiệm. Bên cạnh đó, BIDV Trà Vinh cần tích cực hơn trong việc tham gia các hoạt động vì cộng đồng, để nâng cao giá trị hình ảnh cũng như uy tín của Ngân hàng.

Phát triển hoạt động chiêu thị: BIDV Trà Vinh thường xuyên đánh giá nhu cầu sử dụng vốn để có thể thực hiện các chính sách khuyến mãi nhằm thu hút tiền gửi từ khách hàng. Theo đó, khi có nhu cầu sử dụng vốn cao, Ngân hàng nên áp dụng các chiến lược khuyến mãi; Khuyến khích khách hàng gửi tiền đến một giá trị quy định sẽ được hưởng những lợi ích cao hơn như: lãi suất, quà tặng, quay số trúng thưởng.

Cải thiện cơ sở vật chất của ngân hàng: BIDV Trà Vinh cần không ngừng cải thiện về cơ sở vật chất, nâng cao lợi thế cạnh tranh; Chủ động kiểm tra tình trạng của trang thiết bị, máy móc phục vụ cho công tác chuyên môn; Đưa ra những đánh giá về hiện trạng của trang thiết bị, định hướng sửa chữa hoặc thay mới kịp thời, tránh tình trạng để ảnh hưởng đến công tác phục vụ khách hàng. Mặt khác, Ngân hàng cần nghiên cứu đầu tư trang thiết bị, công nghệ mới, hiện đại, tiên tiến hơn để thay thế cho trang thiết bị không còn đáp ứng cho hoạt động.

Nâng cao chất lượng dịch vụ: BIDV Trà Vinh thường xuyên thu thập ý kiến của khách hàng đánh giá về dịch vụ gửi tiền tiết kiệm, từ đó có những điều chỉnh, đáp ứng nhu cầu của khách hàng. Chủ động gọi điện thoại, gửi email, thư đến những khách hàng gửi tiền tiết kiệm tại Ngân hàng để xin ý kiến và đánh giá của khách hàng về dịch vụ gửi tiền tiết kiệm của Ngân hàng. Mặt khác, Ngân hàng cần đánh giá, định kỳ năng lực làm việc của nhân viên, từ đó có quyết định khen thưởng đối với những nhân viên đạt thành tích tốt và có biện pháp xử lý những nhân viên vi phạm trong phục vụ khách hàng.

Phát triển khách hàng theo nhóm: BIDV Trà Vinh cần tạo lập mối quan hệ thân thiết với khách hàng; khuyến khích khách hàng giới thiệu người quen gửi tiền tiết kiệm tại Ngân hàng, bằng cách trích một khoản hoa hồng cho khách hàng. BIDV Trà Vinh cũng cần thực hiện tốt những cam kết với khách hàng, luôn cung cấp dịch vụ chất lượng, đúng với những quy trình, quy định đã quy định. Thực hiện tốt các chính sách chăm sóc khách hàng như: tận tình hướng dẫn khách hàng sử dụng dịch vụ, xử lý thỏa đáng các khiếu nại thật, thực hiện nhắn tin chúc mừng khách hàng vào các ngày lễ kỷ niệm.

Tài liệu tham khảo:

1. Lê Thị Kim Anh (2015), Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn Ngân hàng gửi tiền tiết kiệm trên địa bàn TP. Tuy Hòa, Tỉnh Phú Yên. Luận văn Thạc sĩ Quản trị kinh doanh, Trường Đại học Đà Nẵng;

2. Ngô Nguyễn Diễm Khanh (2017), Yếu tố ảnh hưởng đến quyết định của khách hàng gửi tiền tiết kiệm tại Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Chi nhánh Bà Rịa, Luận văn Thạc sỹ Quản trị Kinh doanh, Trường Đại học Bà Rịa - Vũng Tàu;

3. Trà Hồ Thuỳ Trang (2015), Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn gửi tiết kiệm tại Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín Chi nhánh Đà Nẵng, Luận văn Thạc sỹ Quản trị kinh doanh, Trường Đại học Đà Nẵng;

4. Almejyesh, S.S., & Rajha, K.S. (2014), Behavioral determinants and their impact on customer savings deposits in Islamic banks in Saudi Arabia. Journal of Islamic Banking and Finance, 2(1), 163-186;

5. Ansah, M.O. (2014), An empirical study on the determinants of banks selection in Ghana: application of principal factor analysis on senior high school teachers in the Kumasi metropolis, International Journal of Academic Research in Business and Social Sciences, 4(7), 557;

6. Hoang, Thu Thi Anh (2017), Factors affecting decision to choose a bank for saving deposits by personal clients in Hue, " Science & Technology Development Journal-Economics-Law and Management, 20(3), 96-104;

7. Lelissa, M.B., & Lelissa, T.B. (2017), Determinants of Bank Selection Choices and Customer Loyalty the Case of Ethiopian Banking Sector, European Journal of Business and Management, 9(13), 9-24.

(*) ThS. Võ Xuân Đức, ThS. Vũ Mạnh Cường, TS. Bùi Hồng Đăng, PGS. Huỳnh Quang Linh - Trường Đại học Công nghiệp Thực phẩm TP. Hồ Chí Minh.

ThS. Đặng Thị Minh Thy - Trường Đại học Trà Vinh.

(**) Bài đăng Tạp chí Tài chính kỳ 2 tháng 6/2021.

đến ngành Bảo hiểm")