Các ngân hàng kỳ vọng tăng trưởng lợi nhuận tốt hơn vào cuối năm

Khó khăn dần qua, ngành Ngân hàng đang dần phục hồi trong những tháng cuối năm nhờ đẩy mạnh cho vay bán lẻ, cải thiện tiền gửi không kỳ hạn (CASA) giúp tăng khả năng sinh lời tài sản.

Cho vay bán lẻ tăng trưởng tốt hơn

Nửa đầu năm 2023, khả năng sinh lời của toàn ngành Ngân hàng hầu hết chậm lại trong bối cảnh khó khăn chung của toàn thị trường, với thu nhập hoạt động trung bình ngành chỉ tăng 3,8% so với cùng kỳ; biên lãi ròng (NIM) giảm 0,14 điểm phần trăm (đpt), đạt 3,45%; CASA trung bình sụt giảm khoảng 1,8 đpt, còn 13,6% và lợi nhuận trước thuế giảm 3,1% so với cùng kỳ năm ngoái.

Theo Báo cáo cập nhật ngành Ngân hàng của Công ty Chứng khoán Tiên Phong (TPS), tỷ trọng cho vay bán lẻ trung bình ngành trong 4 năm qua lần lượt là 45,5% (2020), 49,2% (2021), 50,4% (2022) và 48,1% (6 tháng đầu năm 2023).

Như vậy, đây là lần đầu tiên kể từ năm 2020, tỷ trọng cho vay bán lẻ của hầu hết các ngân hàng đều giảm tại thời điểm 30/06/2023, đi ngược với xu thế chung của nhiều ngân hàng là tập trung đẩy mạnh hoạt động cho vay bán lẻ nhằm đa dạng hóa rủi ro và cải thiện khả năng sinh lời.

Nguyên nhân do nền kinh tế tăng trưởng thấp, tình trạng mất việc làm gia tăng, thu nhập của người dân sụt giảm, thị trường bất động sản chưa phục hồi cùng với mặt bằng giá cả chung vẫn còn cao đã tạo nên xu hướng thắt chặt chi tiêu, giảm tiêu dùng trong nửa đầu năm, từ đó cầu tín dụng cũng giảm theo.

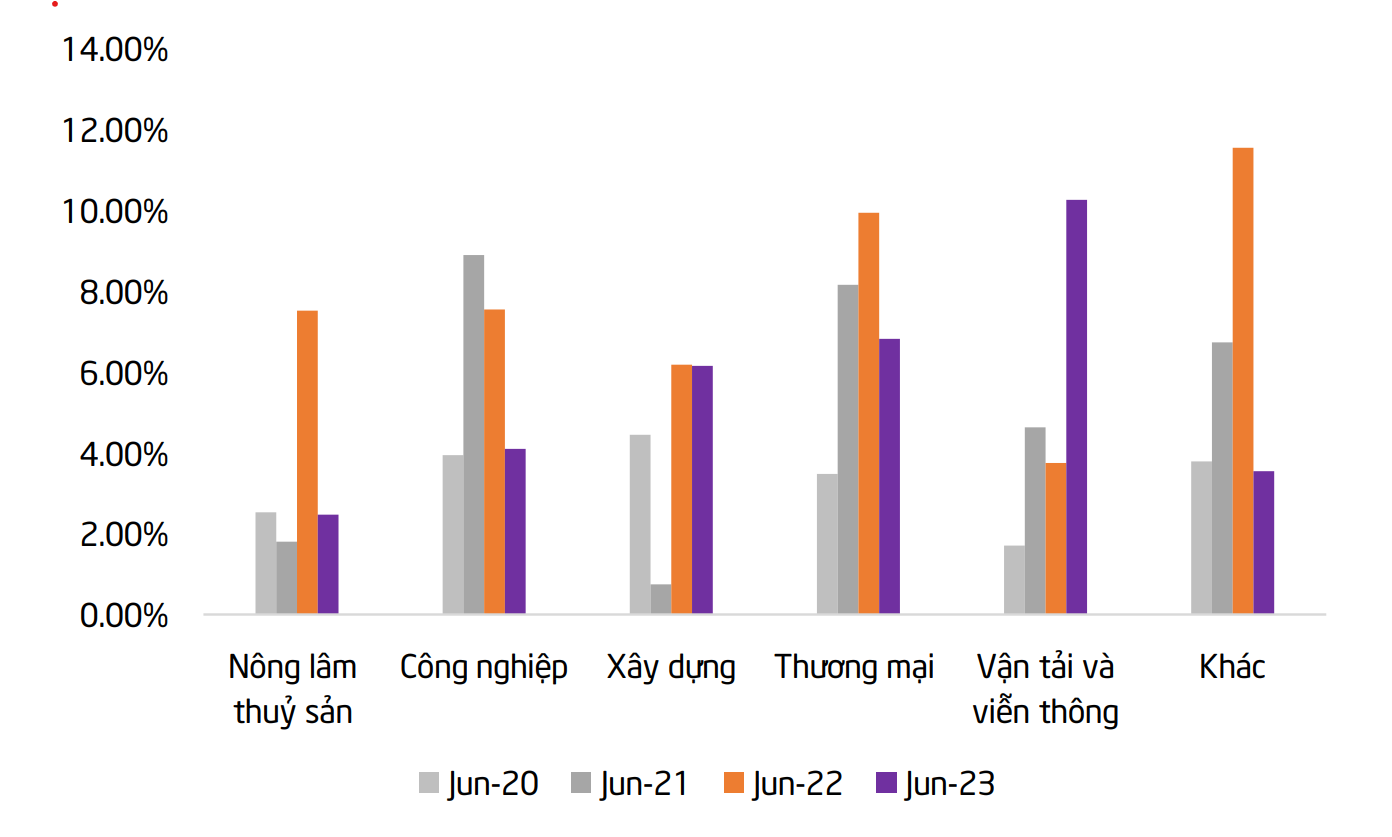

Dữ liệu báo cáo tài chính của 27 ngân hàng thương mại niêm yết cho thấy, đến cuối quý II/2023, tín dụng tăng trưởng cao tập trung ở lĩnh vực vận tải và viễn thông. Ngược lại, các ngành lâm nông thủy sản, công nghiệp, thương mại đều sụt giảm so với thời điểm cuối năm 2022. Riêng lĩnh vực xây dựng ổn định tương đối ổn định về tỷ lệ tăng trưởng.

Nửa cuối năm 2023, các chuyên gia TPS kỳ vọng, tỷ lệ cho vay bán lẻ cải thiện hơn khi các khó khăn đang dần qua, lãi suất cho vay kỳ vọng tiếp tục giảm, các ngân hàng đang áp dụng nhiều chương trình ưu đãi dành cho khách hàng cá nhân vay tiêu dung nhằm cải thiện khả năng sinh lời.

Tỷ lệ CASA cải thiện khi lãi suất có xu hướng tiếp tục giảm

Toàn bộ 27 ngân hàng niêm yết đều ghi nhận tỷ lệ CASA sụt giảm mạnh trong quý I/2023 với tỷ lệ giảm trung bình là -2,7 đpt so với cuối năm 2022. Nguyên nhân đến từ việc lãi suất tiền gửi có kỳ hạn tăng nhanh đã thu hút dòng tiền thanh toán chuyển qua, đồng thời tiền gửi tại các tài khoản tiết kiệm của doanh nghiệp cũng giảm sút do kinh tế khó khăn nên rút tiền phục vụ cho hoạt động kinh doanh.

Qua quý II/2023, lãi suất tiền gửi có kỳ hạn giảm dần đã tác động giúp CASA phục hồi nhẹ, tuy nhiên vẫn chưa đủ bủ đắp sự sụt giảm trong quý I. Kết quả cuối quý II/2023, tỷ lệ CASA trung bình giảm -1.8 đpt so với hồi đầu năm.

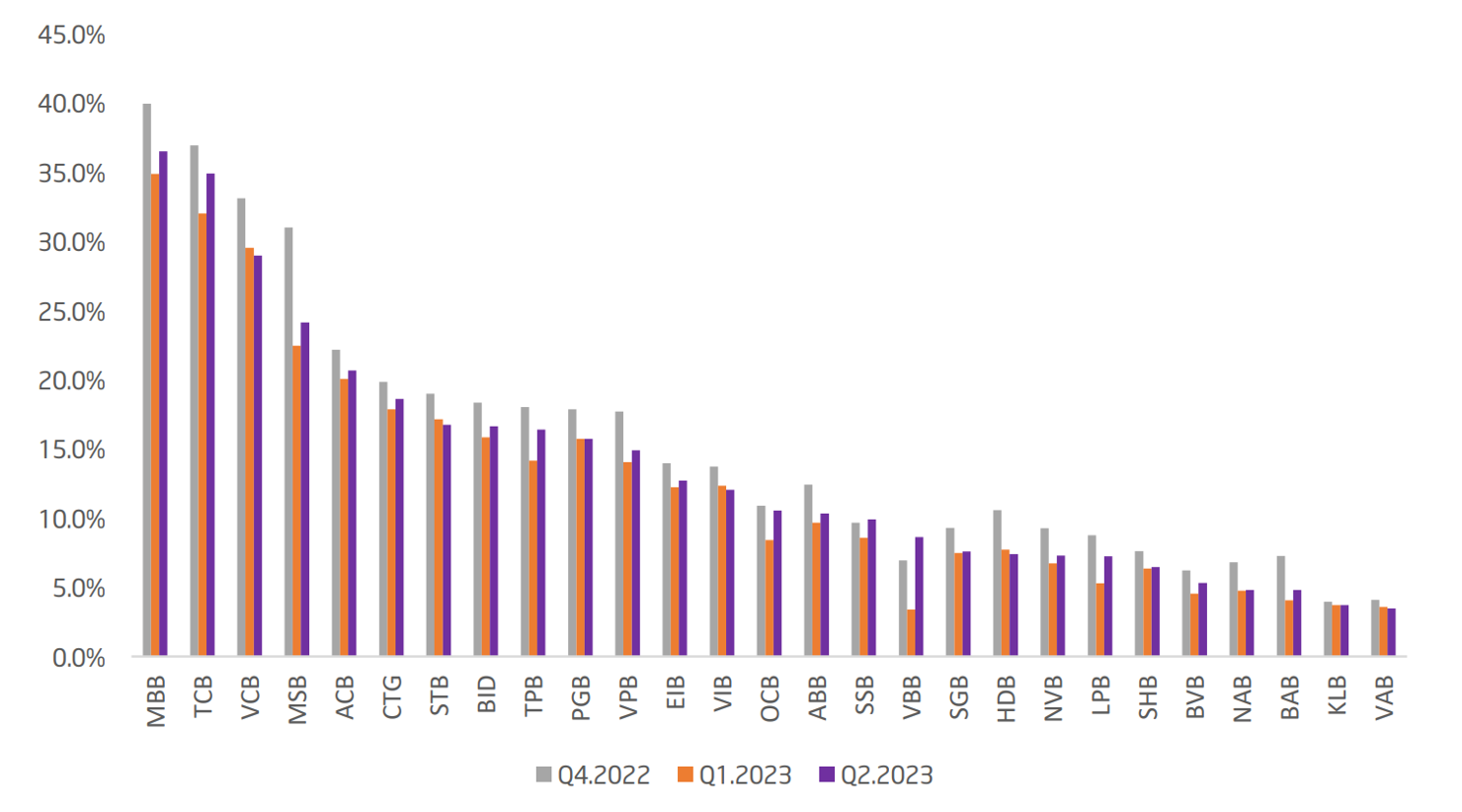

Tại thời điểm 30/06/2023, Top 10 ngân hàng thương mại có tỷ lệ CASA lớn nhất lần lượt là MBB, TCB, VCB, MSB, ACB, CTG, STB, BID, TPB và PGB. Trong 3 quý đầu tiên của năm 2022, TCB là cái tên dẫn đầu với tỷ lệ CASA lên đến khoảng 47-50%, tuy nhiên từ quý IV/2022 đến nay, MBB đã vươn lên dẫn đầu với tỷ lệ CASA hiện tại là 36,5%, còn TCB lùi về vị trí thứ 2 với tỷ lệ 34,9%.

MSB là ngân hàng có tỷ lệ CASA sụt giảm mạnh nhất -6,9 đpt so với đầu năm. Về sự phục hồi trong quý II/2023 thì TCB, MSB và MBB phục hồi nhanh nhất so với quý I. ACB phục hồi chậm hơn trong khi VCB lại đi ngược với thị trường, giảm nhẹ 0.5 đpt so với quý I/2023.

Nửa cuối năm 2023, nguồn vốn CASA kỳ vọng cải thiện khi lãi suất có xu hướng tiếp tục giảm. Các ngân hàng chú trọng đẩy mạnh hoạt động thu hút CASA giúp giảm chi phí huy động vốn trong bối cảnh lợi nhuận thu hẹp, nợ xấu gia tăng

NIM đã chạm đáy

NIM trung bình ngành tiếp tục thu hẹp trong quý II/2023 khi giảm từ mức 3,59% năm 2022 xuống 3,56% quý I/2023 và 3,45% quý II/2023 do tỷ lệ CASA sụt giảm lãi suất huy động có kỳ hạn tăng mạnh trong quý I/2023 và tăng trưởng tín dụng chậm do cầu tín dụng thấp bao gồm cả sản xuất kinh doanh và tiêu dùng.

Ngoài ra, nguồn vốn huy động giá cao vẫn chưa hấp thụ hết mặc dù lãi suất huy động đã giảm trong quý II dẫn đến chi phí huy động vốn tăng nhanh hơn tỷ suất sinh lợi của tài sản có sinh lãi.

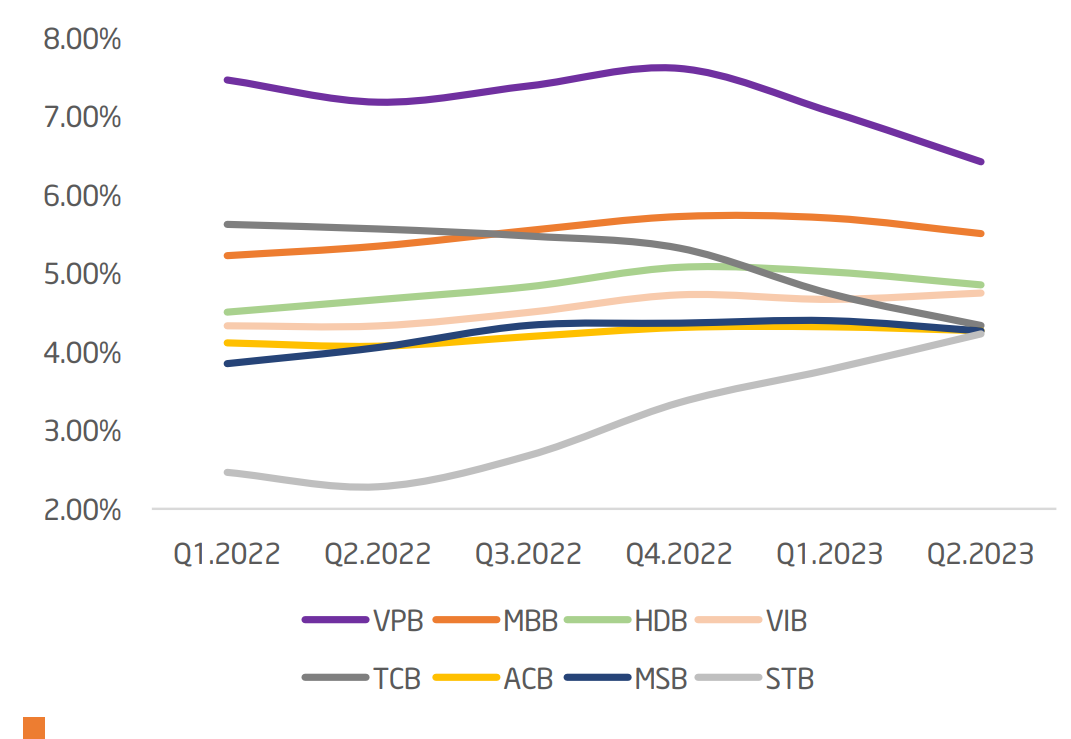

Tính đến cuối quý II/2023, nhóm ngân hàng có NIM gia tăng so với cùng kì năm 2022 là: STB, KLB, VIB, EIB, MSB, ACB, HDB, MBB, CTG, OCB, VCB, SHB… Nhóm ngân hàng có NIM giảm so với cùng kì là TCB, VPB, TPB, LPB, NVB, ABB, VBB, BVB, BID.

Theo TPS, NIM nửa cuối năm 2023 có thể cải thiện hơn nửa đầu năm, khi lãi suất điều hành kỳ vọng tiếp tục giảm dẫn đến lãi suất huy động giảm, đồng thời các khoản tiền gửi có lãi suất cao với kỳ hạn thông thường 6-12 tháng, sẽ dần đáo hạn giúp hệ thống giảm được chi phí huy động vốn.

Bên cạnh đó, vào tháng 7/2023 Ngân hàng Nhà nước đã giảm tỷ lệ dữ trữ bắt buộc đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 12 tháng xuống còn 1,5% và tiền gửi có kỳ hạn từ 12 tháng trở lên xuống còn 0,5% đến hết tháng 1/2024. Điều này giúp các ngân hàng giảm áp lực thanh khoản, có dư địa giảm lãi suất huy động và lãi suất cho vay, khuyến khích tăng trưởng tín dụng.

Cuối cùng, các ngân hàng tiếp tập trung gia tăng tỷ lệ cho vay khách hàng cá nhân và tỷ lệ CASA kỳ vọng cải thiện giúp tăng khả năng sinh lời tài sản.

đến ngành Bảo hiểm")