Các yếu tố tác động đến hệ số an toàn vốn của các ngân hàng thương mại cổ phần

Đợt bùng phát đại dịch COVID-19 lần thứ tư đã và đang cảnh báo những thách thức rất lớn hiện hữu đối với ngành Ngân hàng, trong đó có các ngân hàng thương mại (NHTM). Các NHTM không ngừng thực hiện an toàn vốn đáp ứng tiêu chuẩn Basel, chủ yếu thông qua phát hành trái phiếu để tăng nguồn vốn cấp 2 nhằm đảm bảo an toàn vốn và huy động vốn. Bài viết này nhằm nghiên cứu các nhân tố ảnh hưởng đến tỷ lệ an toàn vốn của các NHTM cổ phần tại Việt Nam để xem xét tác động của các yếu tố kinh tế vĩ mô và nội tại. Nhóm tác giả đã tiến hành nghiên cứu dữ liệu từ 28 NHTM cổ phần tại Việt Nam từ năm 2011 đến năm 2022. Nhóm tác giả đã sử dụng các phương pháp phân tích dữ liệu bảng, bao gồm phương pháp SGMM. Nhóm tác giả đã thu được một số kết quả chính như sau: 1 yếu tố tỷ lệ thành viên người nước ngoài trong HĐQT (ForeignB) không có ý nghĩa thống kê ở mức ý nghĩa 5%, các yếu tố còn lại có ý nghĩa thống kê.

Đặt vấn đề

Từ năm 2020 đến nay, Việt Nam chịu ảnh hưởng nghiêm trọng bởi đại dịch COVID-19. Việc thực hiện giãn cách xã hội nhằm phục vụ công tác phòng, chống dịch bệnh COVID-19 đã phần nào ảnh hưởng đến quá trình hoạt động kinh doanh của các NHTM. Hệ thống ngân hàng lại là mạch máu của nền kinh tế, là một trong những yếu tố quan trọng góp phần thúc đẩy nền kinh tế phát triển.

Ngân hàng là trung gian tài chính quan trọng bậc nhất trong hệ thống tài chính, góp phần thúc đẩy lưu thông nguồn vốn từ chủ thể thừa sang chủ thể thiếu, từ đó, nâng cao hiệu quả sử dụng vốn trong nền kinh tế. Với vai trò là trung gian tài chính, chuyên kinh doanh trong lĩnh vực tài chính - tiền tệ, hệ thống ngân hàng luôn “nhạy cảm” với rủi ro và có ảnh hưởng đến tất cả các lĩnh vực ngành nghề. Những rủi ro mà ngân hàng phải đối mặt đó là rủi ro tín dụng, rủi ro thị trường, rủi ro hoạt động và những rủi ro khác [4].

Vì dễ gặp rủi ro nên hệ thống ngân hàng nếu không được quản trị tốt sẽ có thể rơi vào tình trạng nợ xấu tăng cao, căng thẳng thanh khoản, thua lỗ, thậm chí phá sản, dẫn đến sự đổ vỡ của cả hệ thống tạo ra khủng hoảng tài chính trong nền kinh tế. Những năm 1970, khủng hoảng tài chính nổ ra với sự đổ vỡ của hàng loạt các NHTM ở các quốc gia phát triển.

Trước bối cảnh đó, Ngân hàng thanh toán quốc tế BIS đã thành lập Ủy ban Basel về giám sát hoạt động ngân hàng (BCBS) và ban hành Hiệp ước Basel với các tiêu chuẩn bảo đảm an toàn hoạt động ngân hàng. Trải qua hơn 30 năm hoạt động, BCBS đã ban hành Hiệp ước Basel I, Basel II, Basel III và Basel IV với những thay đổi chặt chẽ, nghiêm ngặt hơn trong các tiêu chuẩn nhằm bảo đảm an toàn cho các NHTM. Chính vì vậy, việc nghiên cứu các yếu tố tác động đến hệ số an toàn vốn tại các NHTM cổ phần Việt Nam là cần thiết [4].

Phương pháp nghiên cứu

Nghiên cứu định tính: Từ quy trình nghiên cứu đã được xây dựng, bài báo triển khai nghiên cứu định tính. Nhóm tác giả phân tích, tổng hợp các tài liệu liên quan đến vốn và an toàn vốn, các yếu tố tác động tới an toàn vốn. Trên cơ sở từng vấn đề nghiên cứu phát hiện ra những xu hướng, những quan điểm nghiên cứu của các tác giả khác nhau về vấn đề nghiên cứu, từ đó xây dựng cơ sở lý thuyết cho vấn đề nghiên cứu của bài báo [2]. Ngoài ra, với phương pháp so sánh: bài nghiên cứu sử dụng các dữ liệu thứ cấp tiến hành lập các bảng biểu, đồ thị để so sánh, phân tích, đánh giá các yếu tố vi mô và tố vĩ mô tác động tới hệ số an toàn vốn của các NHTM. Từ các lý thuyết và bài nghiên cứu trong và ngoài nước, tác giả tiến hành điều chỉnh, bổ sung để có được các biến tác động đến hệ số an toàn vốn tối thiểu (CAR).

Nghiên cứu định lượng: Nghiên cứu tiến hành phương pháp phân tích dữ liệu bảng (panel data) gồm: System Generalized Method of Moments (SGMM). Đây là phương pháp dựa trên nền tảng và sử dụng thống kê p-value để kiểm định các giả thuyết nghiên cứu thông qua phân tích hồi quy tuyến tính đa biến [2]. Cuối cùng, bài nghiên cứu được kiểm định các vi phạm giả thiết như: đa cộng tuyến, tự tương quan…

Mô hình nghiên cứu

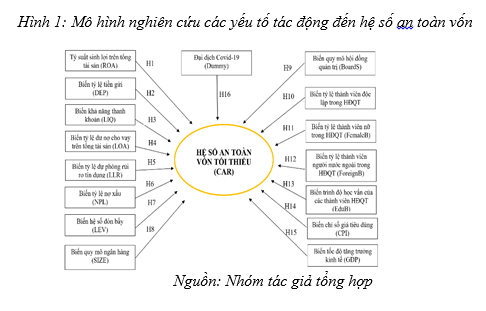

Dựa trên cơ sở lý thuyết liên quan đến cấu trúc vốn, tổng quan các nghiên cứu trước, đặc biệt là nghiên cứu nước ngoài, nghiên cứu của nhóm tác giả xây dựng mô hình gồm các biến đo lường sự tác động của các yếu tố đặc trưng ngân hàng đến hệ số CAR, các yếu tố bên trong ngân hàng và các yếu tố bên ngoài thuộc về vĩ mô. Điều này phù hợp với việc thực hiện nghiên cứu thực nghiệm tại Việt Nam, bởi chưa có nghiên cứu nào tại Việt Nam đưa các yếu tố vĩ mô vào trong xây dựng mô hình xác định các yếu tố ảnh hưởng đến CAR như sau:

Tỷ suất sinh lợi trên tổng tài sản (ROA): Khả năng sinh lợi được xác định tỷ lệ lợi nhuận sau thuế trên tổng tài sản cũng ảnh hưởng đến tỷ lệ an toàn vốn của ngân hàng. Các ngân hàng có lợi nhuận nhiều hơn có khuynh hướng có nhiều vốn hơn so với tài sản. Nguyên nhân là khi có lợi nhuận giữ lại, nguồn vốn chủ sở hữu của ngân hàng dồi dào, ngân hàng có cơ hội huy động vốn giá rẻ và lựa chọn cho vay an toàn hơn [1,3,4]. Do đó, với biến số đại diện phản ánh khả năng tạo ra lợi nhuận để tăng thêm vốn chủ sở hữu, qua đó cho thấy khả năng sinh lời và hệ số an toàn vốn có quan hệ nghịch chiều trong mẫu nghiên cứu.

Giả thuyết H1: Khả năng sinh lời trên tổng tài sản và hệ số an toàn vốn tối thiểu có quan hệ nghịch chiều.

Biến tỷ lệ tiền gửi (DEP): Biến tỷ lệ tiền gửi là biến số đo lường khả năng huy động vốn của ngân hàng, phản ánh qua tỷ lệ tiền gửi huy động chia cho tổng tài sản của ngân hàng. Tiền gửi huy động từ các khách hàng thường được coi là các nguồn quỹ rẻ hơn so với các khoản vay và các công cụ tài chính tương tự (như phát hành giấy tờ có giá hoặc vay từ các tổ chức tín dụng khác) cho các ngân hàng. Nếu người gửi tiền không thể đánh giá mức độ ổn định tài chính của các ngân hàng, đòi hỏi ngân hàng phải chi trả lãi suất huy động cao hơn, buộc ngân hàng phải nâng lãi suất cho vay đầu ra. Đây là yếu tố làm cho ngân hàng phải hình thành nên các tài sản có tính rủi ro cao hơn [1,3,4]. Do đó, bài báo kỳ vọng quan hệ giữa hệ số an toàn vốn và tỷ lệ tiền gửi là mối quan hệ thuận chiều.

Giả thuyết H2: Tỷ lệ tiền gửi có quan hệ thuận chiều đến hệ số an toàn vốn của NHTM.

Biến khả năng thanh khoản (LIQ): Biến khả năng thanh khoản phản ánh khả năng thanh khoản của ngân hàng, được đo lường bằng khoản mục tiền và các khoản tương đương tiền chia cho tổng tài sản của ngân hàng. Khi tỷ lệ vốn đầu tư bằng tiền mặt hoặc tiền mặt tương đương tăng, nguy cơ thanh khoản của ngân hàng sẽ giảm và ngược lại, khi tỷ lệ vốn đầu tư bằng tiền mặt hoặc tiền mặt tương đương giảm, thì nguy cơ thanh khoản ngân hàng tăng [1,3,4]. Khi nguy cơ thanh khoản của ngân hàng giảm sẽ dẫn đến rủi ro trong hoạt động ngân hàng tăng lên. Nói cách khác, tồn tại mối quan hệ tương quan giữa khả năng thanh khoản và hệ số an toàn vốn là mối tương quan âm.

Giả thuyết H3: Tỷ lệ phản ánh khả năng thanh khoản có quan hệ nghịch chiều với hệ số an toàn vốn CAR.

Biến tỷ lệ dư nợ cho vay trên tổng tài sản (LOA): Biến tỷ lệ dư nợ cho vay trên tổng tài sản là tỷ lệ phản ánh cơ cấu tài sản của ngân hàng. Phần lớn các ngân hàng tạo ra lợi nhuận từ hoạt động cho vay, do đó, tỷ lệ cho vay của ngân hàng đo lường năng lực sử dụng và quản lý vốn của ngân hàng. Tỷ lệ này càng cao thì rủi ro của một ngân hàng càng cao, do đó làm cho hệ số an toàn vốn giảm xuống [1,3,4]. Vì vậy, mối quan hệ tương quan giữa hệ số an toàn vốn và tỷ lệ cho vay trên tổng tài sản được kỳ vọng là mối quan hệ tương quan âm.

Giả thuyết H4: Tỷ lệ cho vay trên tổng tài sản có tác động tiêu cực đến hệ số CAR.

Biến tỷ lệ dự phòng rủi ro tín dụng (LLR): Biến tỷ lệ dự phòng rủi ro tín dụng là tỷ lệ dự phòng rủi ro tín dụng trên dư nợ cho vay của ngân hàng, góp phần phản ánh chất lượng tín dụng của ngân hàng. Dự phòng rủi ro tín dụng là khoản tiền được trích lập để dự phòng cho những tổn thất có thể xảy ra do khách hàng của tổ chức tín dụng không thực hiện nghĩa vụ theo cam kết. Tỷ lệ dự phòng rủi ro được xác định là chi phí dự phòng rủi ro so với tổng dư nợ của ngân hàng trong bảng cân đối kế toán, đại diện cho khoản dự phòng đủ để bù đắp các khoản lỗ ước tính trong danh mục cho vay. Một tác động tiêu cực của dự phòng mất vốn có nghĩa các ngân hàng đang gặp khó khăn về tài chính, kéo theo sẽ khó khăn trong việc tăng vốn cũng như đảm bảo an toàn trong hoạt động [1,3,4]. Do đó, mối quan hệ tương quan giữa hệ số an toàn vốn và tỷ lệ dự phòng rủi ro tín dụng trong nghiên cứu là mối tương quan âm.

Giả thuyết H5: Mối quan hệ giữa an toàn vốn và tỷ lệ dự phòng rủi ro tín dụng là tương quan thuận chiều.

Biến tỷ lệ nợ xấu (NPL): Biến tỷ lệ nợ xấu là tỷ lệ nợ xấu, bằng cách lấy dư nợ thuộc nhóm 3, 4, 5 chia cho tổng dư nợ của ngân hàng. Đây là những khoản nợ có rủi ro tín dụng cao, phản ánh phần nào rủi ro tín dụng trong tài sản có rủi ro mà ngân hàng đang nắm giữ. Nợ xấu là các khoản nợ quá hạn trả lãi và/hoặc gốc thuộc nợ quá hạn từ trên 90 ngày thuộc nợ nhóm 3 trở lên. Tỷ lệ nợ xấu được xác định bằng tỷ số giữa tổng dư nợ nhóm 3, nhóm 4, nhóm 5 với tổng dư nợ và thường được sử dụng làm đại diện cho rủi ro tín dụng [1, 3, 4]. Khi rủi ro tín dụng tăng sẽ làm cho hệ số an toàn vốn giảm. Do đó, mối tương quan giữa hệ số an toàn vốn và tỷ lệ nợ xấu được kỳ vọng là mối tương quan âm.

Giả thuyết H6: Mối tương quan giữa hệ số an toàn vốn và tỷ lệ nợ xấu được kỳ vọng là mối tương quan âm.

Biến hệ số đòn bẩy (LEV): Biến hệ số đòn bẩy phản ánh cơ cấu vốn của ngân hàng thông qua tỷ lệ nợ phải trả trên tổng nguồn vốn của ngân hàng. Hệ số đòn bẩy được xác định tổng nợ trên tổng chủ sở hữu của ngân hàng. Hệ số đòn bẩy thấp hay cao còn tùy thuộc vào các trường hợp khác nhau. Khi hệ số đòn bẩy tăng lên nghĩa là nợ tăng lên so với chủ sở hữu, rủi ro tăng lên, chi phí vốn cao hơn làm tăng rủi ro và khả năng giảm lợi nhuận nếu đầu tư không hiệu quả dẫn đến làm giảm hệ số an toàn vốn [1,3,4]. Do đó, mối tương quan giữa hệ số an toàn vốn và hệ số đòn bẩy tài chính là mối tương quan âm theo như tác giả mong đợi.

Giả thuyết H7: Quan hệ giữa hệ số an toàn vốn và hệ số đòn bẩy tài chính là mối quan hệ nghịch chiều.

Biến quy mô ngân hàng (SIZE): Biến quy mô ngân hàng thể hiện quy mô tổng tài sản của ngân hàng, được tính bằng logarit tự nhiên tổng tài sản của ngân hàng. Các ngân hàng có quy mô tổng tài sản lớn phần lớn là các khoản cho vay tiềm ẩn nhiều rủi ro [1,3,4]. Bên cạnh đó, việc tổng tài sản lớn nhưng nguồn vốn chủ sở hữu tăng không theo kịp yêu cầu phát triển của ngân hàng, phần lớn phụ thuộc vào vốn huy động sẽ là nguyên nhân ảnh hưởng tiêu cực đến hệ số CAR. Do đó, hệ số CAR kỳ vọng có mối quan hệ nghịch chiều với quy mô ngân hàng trong nghiên cứu.

Giả thuyết H8: Quy mô ngân hàng và hệ số CAR có tương quan nghịch chiều.

Biến quy mô hội đồng quản trị (BoardS): Biến quy mô hội đồng quản trị là biến được đo lường bởi số lượng thành viên hội đồng quản trị của NHTM. Các nghiên cứu cho thấy HĐQT có vai trò quan trọng trong việc định hướng phát triển ổn định của ngân hàng. Đồng thời, nhờ thực hiện tốt chức năng giám sát mà HĐQT có thể tăng hiệu quả hoạt động kinh doanh [1,3,4]. Điều này đã được chứng minh thực nghiệm trong nghiên cứu mối quan hệ giữa số lượng thành viên HĐQT với rủi ro ngân hàng. Vì vậy, đề tài kỳ vọng có mối tương quan thuận chiều giữa hệ số CAR và quy mô HĐQT của ngân hàng.

Giả thuyết H9: Quy mô hội đồng quản trị và hệ số CAR có mối quan hệ thuận chiều.

Biến tỷ lệ thành viên độc lập trong HĐQT (IndepB): Biến tỷ lệ thành viên độc lập trong HĐQT là biến phản ánh tỷ lệ thành viên độc lập trong hội đồng quản trị của NHTM thứ i vào năm t, được đo lường bằng số lượng thành viên độc lập chia cho tổng số lượng thành viên của HĐQT. Vai trò của các thành viên độc lập là làm giảm các xung đột lợi ích giữa các bên cũng như làm giảm các vấn đều đại diện. Họ sẽ giúp nâng cao chất lượng hoạt động giám sát để giảm thiểu rủi ro cho các cổ đông, cho ngân hàng [1,3,4]. Do đó, mối quan hệ giữa tỷ lệ thành viên độc lập của HĐQT và hệ số CAR là thuận chiều.

Giả thuyết H10: Tỷ lệ thành viên độc lập của HĐQT và hệ số CAR có mối quan hệ thuận chiều.

Biến tỷ lệ thành viên nữ trong HĐQT (FemaleB): Biến tỷ lệ thành viên nữ trong HĐQT là biến phản ánh tỷ lệ thành viên hội đồng là nữ của ngân hàng, được đo lường bằng số lượng thành viên HĐQT là nữ chia cho tổng số lượng thành viên HĐQT. Việc đa dạng hóa giới tính trong HĐQT với tỷ lệ nữ giới cao sẽ giúp cho ngân hàng hoạt động hiệu quả hơn [1,3,4]. Do đó, đề tài kỳ vọng tỷ lệ thành viên là nữ trong HĐQT càng tăng thì hệ số CAR của NHTM càng tăng.

Giả thuyết H11: Tỷ lệ thành viên HĐQT là nữ có mối quan hệ thuận chiều với hệ số CAR.

Biến tỷ lệ thành viên người nước ngoài trong HĐQT (ForeignB): Biến tỷ lệ thành viên người nước ngoài trong HĐQT là biến được xác định bằng cách lấy số lượng thành viên HĐQT là người nước ngoài chia cho tổng số lượng thành viên HĐQT của ngân hàng. Các thành viên HĐQT là người nước ngoài được kỳ vọng sẽ giúp nâng cao năng lực giám sát của HĐQT thông qua kinh nghiệm và kiến thức, khả năng kết nối cũng như việc áp dụng công nghệ mới, kỹ năng quản trị [1,3,4]. Những lợi ích mà thành viên người nước ngoài mang lại sẽ giúp ngân hàng giảm thiểu được rủi ro, từ đó, đảm bảo an toàn cho hoạt động của ngân hàng. Vì vậy, đề tài kỳ vọng mối quan hệ giữa tỷ lệ thành viên người nước ngoài có tương quan thuận chiều với hệ số CAR.

Giả thuyết H12: Hệ số CAR có mối quan hệ thuận chiều với tỷ lệ thành viên người nước ngoài trong HĐQT.

Biến trình độ học vấn của các thành viên HĐQT (EduB): Biến trình độ học vấn của các thành viên HĐQT (EduB) là biến phản ánh tỷ lệ thành viên hội đồng quản trị có trình độ sau đại học của ngân hàng I vào năm t. Biến được xác định bằng cách lấy thương số giữa số lượng thành viên có trình độ sau đại học chia cho tổng số thành viên của HĐQT [1,3,4]. Điều này có nghĩa là nếu trình độ của các thành viên trong HĐQT càng cao thì ngân hàng càng hoạt động an toàn hơn, do dó, mối quan hệ giữa trình độ của HĐQT có tương quan dương với hệ số CAR.

Giả thuyết H13: Hệ số CAR có tương quan thuận chiều với tỷ lệ thành viên có trình độ sau đại học của HĐQT.

Biến chỉ số giá tiêu dùng (CPI): Biến chỉ số giá tiêu dùng là chỉ số đánh giá tỷ lệ lạm phát của một quốc gia. Lạm phát phản ánh sự mất giá của đồng tiền sẽ ảnh hưởng đến lãi suất danh nghĩa, tác động đến người đi vay làm cho khách hàng có thể không trả được nợ. Nói cách khác, lạm phát tăng cao có thể làm cho rủi ro tín dụng của ngân hàng tăng lên, do khách hàng dễ vị vỡ nợ [1, 3-4]. Điều này có thể ảnh hưởng một cách tiêu cực đến tỷ lệ vốn của các ngân hàng. Trong lý thuyết, lạm phát cao là một dấu hiệu cho thấy bất ổn của nền kinh tế, sẽ tạo ra nhiều rủi ro cho hoạt động ngân hàng, do đó, có ảnh hưởng nghịch chiều đến hệ số CAR.

Giả thuyết H14: Mối quan hệ giữa lạm phát và hệ số CAR là mối quan hệ nghịch chiều.

Biến tốc độ tăng trưởng kinh tế (GDP): Biến tốc độ tăng trưởng kinh tế được tính bằng cách lấy chênh lệch giữa quy mô kinh tế kỳ hiện tại so với quy mô kinh tế kỳ trước chia cho quy mô kinh tế kỳ trước. Mối quan hệ giữa GDP và CAR trong nghiên cứu của Rafet và cộng sự là mối quan hệ ngược chiều. Điều này có thể được lý giải do trong giai đoạn kinh tế phát triển khả quan, các ngân hàng thường đánh giá rủi ro thấp, thực hiện đầu tư cho vay vào nhiều ngành, nhiều lĩnh vực khác nhau [1,3,4]. Khi xảy ra bất ổn, các khoản đầu tư, cho vay trở nên rủi ro hơn, làm cho ngân hàng không có đủ lượng vốn dự trữ cần thiết để đối phó với rủi ro. Do đó, kỳ vọng dấu cho mối quan hệ giữa tốc độ tăng trưởng kinh tế và CAR là nghịch chiều.

Giả thuyết H15: Mối quan hệ giữa tốc độ tăng trưởng kinh tế và CAR là mối quan hệ thuận chiều.

Biến đại dịch COVID-19 (Dummy): Trong bối cảnh đại dịch COVID-19 vẫn còn diễn biến phức tạp, khó lường gây tác động lớn tới kinh tế - xã hội Việt Nam nói chung và lĩnh vực hoạt động NHTM nói riêng, Ngân hàng Nhà nước (NHNN) đã ban hành nhiều văn bản cho phép các NHTM (NHTM) cơ cấu lại thời hạn trả nợ, miễn giảm lãi vay, giữ nguyên nhóm nợ, tháo gỡ khó khăn về vốn vay cho khách hàng. Ngay từ đầu năm 2020, thế giới trong đó có Việt Nam đã chứng kiến những biến động lớn chưa từng có trong nhiều thập kỷ do tác động của đại dịch COVID-19. Nền kinh tế bị ảnh hưởng nặng nề do sản xuất, kinh doanh bị đình trệ. Các doanh nghiệp đối mặt với vấn đề suy giảm các hoạt động và giảm dòng tiền, nhất là trong các lĩnh vực, như: du lịch, giải trí, ô tô, bán lẻ... Vì vậy, bài báo đưa ra biến đại dịch COVID-19 ảnh hưởng đến hệ số CAR như thế nào. (Hình 1)

Giả thuyết H16: Đại dịch COVID-19 có ảnh hưởng đến hệ số CAR hay không.

Kết quả nghiên cứu

Hệ số an toàn vốn tối thiểu của toàn hệ thống ngân hàng là 12,37%; đến cuối tháng 2/2019, hệ số CAR của toàn hệ thống là 11,8%, trong đó CAR của nhóm NHTM nhà nước là 9,42% và nhóm NHTM cổ phần là 10,76%. So với thời điểm cuối năm 2018, CAR toàn hệ thống và 2 nhóm NHTM đều giảm ở cuối tháng 2/2019.

Tổng hợp báo cáo của 28 NHTM trình bày trong kỳ họp thường niên năm 2021 cho thấy có 20/28 ngân hàng công bố hệ số CAR và một số ngân hàng đánh giá hệ số CAR của họ trong năm 2018 cải thiện hơn năm trước đó. 4 ngân hàng còn lại gồm: Vietinbank, OCB, VietA Bank và LienVietPost Bank không đề cập đến hệ số CAR cụ thể, hoặc chỉ có báo cáo chung về hệ số CAR của ngân hàng nằm trong quy định của Ngân hàng Nhà nước.

Riêng OCB, trong năm 2018, OCB là 1 trong 3 ngân hàng đầu tiên được Ngân hàng Nhà nước công nhận hoàn thành chuẩn mực quốc tế Basel II. Trong nhóm 28 ngân hàng có công bố hệ số CAR năm 2018, Kienlong Bank dẫn đầu với tỷ lệ an toàn vốn tối thiểu đạt 16,62%. Kienlong Bank là ngân hàng quy mô nhỏ có vốn điều lệ 3,237 tỷ đồng và tổng tài sản 42,310 tỷ đồng. Tiếp đến là Techcombank với tỷ lệ an toàn vốn cuối năm 2018 đạt 14,3%.

Thống kê giúp mô tả và hiểu được các tính chất của một bộ dữ liệu cụ thể của 28 NHTM từ năm 2011 đến năm 2022 bằng cách đưa ra các tóm tắt ngắn về mẫu và các thông số của dữ liệu, gồm: giá trị trung bình, độ lệch chuẩn, các thông số này được sử dụng ở hầu hết các cấp độ nghiên cứu và thống kê trong phân tích dữ liệu bằng Stata 13, kết quả như Bảng 1.

Bảng 1. Kết quả thống kê mô tả các biến

|

Biến |

Quan sát |

Trung bình |

Độ lệch chuẩn |

|

CAR |

336 |

0,136 |

0,015 |

|

SIZE |

336 |

7,974 |

0,515 |

|

ROA |

336 |

0,011 |

0,011 |

|

DEP |

336 |

0,629 |

0,129 |

|

LOA |

336 |

0,544 |

0,127 |

|

LEV |

336 |

11,394 |

4,842 |

|

LIQ |

336 |

0,188 |

0,093 |

|

LLR |

336 |

0,011 |

0,008 |

|

NPL |

336 |

0,023 |

0,017 |

|

BoardS |

336 |

8,378 |

2,310 |

|

IndepB |

336 |

0,371 |

0,079 |

|

FemaleB |

336 |

0,319 |

0,164 |

|

ForeignB |

336 |

0,305 |

0,146 |

|

EduB |

336 |

0,322 |

0,164 |

|

GDP |

336 |

5,928 |

1,128 |

|

CPI |

336 |

5,911 |

4,603 |

|

Dummy |

336 |

0,0833 |

0,2768 |

Nguồn: Nhóm tác giả tổng hợp và xử lý từ Stata 13

Bảng 2 cho thấy tổng số biến quan sát là 336 từ 28 NHTM trong khoảng năm 2011 - 2022. Kết quả trên rất tốt, do độ lệch chuẩn trong từng năm không có sự biến động nhiều.

Bảng 2. Phân tích kết quả hồi quy tuyến tính bội

|

Các yếu tố |

Hệ số hồi quy |

Sai số chuẩn |

Giá trị “z” |

|

ROA |

-0,396 |

0,007 |

-56,75 |

|

SIZE |

-0,024 |

0,002 |

-12,92 |

|

LIQ |

-0,038 |

0,003 |

-11,17 |

|

DEP |

0,008 |

0,002 |

4,02 |

|

LOA |

-0,013 |

0,003 |

-3,78 |

|

LEV |

-0,001 |

0,000 |

-8,76 |

|

LLR |

0,429 |

0,070 |

6,14 |

|

NPL |

-0,064 |

0,007 |

-9,79 |

|

GDP |

0,003 |

0,000 |

13,88 |

|

CPI |

0,000 |

0,000 |

-11,29 |

|

Boards |

0,002 |

0,000 |

8,46 |

|

Indepb |

0,005 |

0,001 |

4,46 |

|

Femaleb |

0,014 |

0,001 |

11,65 |

|

ForeignB |

0,000 |

0,001 |

0,43 |

|

Edub |

0,033 |

0,002 |

16,78 |

|

Dummy |

0,010 |

0,001 |

7,85 |

Nguồn: Nhóm tác giả tổng hợp và xử lý từ Stata 13

Bảng 2 cho thấy 15 yếu tố này có ý nghĩa thống kê với mức ý nghĩa là 5%. Trong khi đó, một yếu tố tỷ lệ thành viên người nước ngoài trong ForeignB không có ý nghĩa thống kê ở mức ý nghĩa 5%. Đặc biệt, trong bài nghiên cứu có đưa biến mới, COVID-19. Kết quả nghiên cứu cho thấy hoạt động kinh doanh của các ngân hàng trong bối cảnh dịch COVID-19 có sự khác biệt về thống kê.

Kết luận

Bài báo được thực hiện nhằm mục đích xác định các yếu tố tác động đến hệ số CAR của các NHTM Việt Nam trong giai đoạn 2011 - 2022. Nhằm đảm bảo bộ dữ liệu bảng đầy đủ, nghiên cứu thu thập số liệu thứ cấp từ báo cáo tài chính có kiểm toán độc lập của 28 NHTM Việt Nam trong giai đoạn nghiên cứu. Phương pháp nghiên cứu trong đề tài là thống kê mô tả, chạu mô với phương SGMM đã khắc phục được khuyết tật. Kết quả nghiên cứu cho thấy 14 yếu tố ở trên có ý nghĩa thống kê với mức ý nghĩa là 5%. Kết quả này làm cơ sở khoa học để đề xuất các hàm ý quản trị liên quan đến hệ số CAR của các NHTM Việt Nam trong thời gian tới.

Tài liệu tham khảo:

- Đinh Phi Hổ (2021). Phương pháp nghiên cứu kinh tế và viết luận văn Thạc sĩ và luận án Tiến sĩ. NXB Tài chính, Hà Nội.

- Ali S.; Marsida, H. (2015). Determinants of capital adequacy ratio in the Albanian banking system during 2007-2014. International Journal of Economics, Commerce and Management, 3 (1), 1-10.

- Nadja, D. (2013). Determinants of capital adequacy ratio in selected Bosnian banks. Dumlupinar University Journal of Social Sciences, 4 (5), 149-162.

- Yusuf, M.; Ichsan, R. N. (2021). Analysis of banking performance in the aftermath of the Merger of Bank Syariah Indonesia in COVID 19. International Journal of Science, Technology & Management, 2 (2), 472-478.