Lý thuyết phù hợp: Ứng dụng trong nghiên cứu kế toán quản trị

Lý thuyết phù hợp là một lý thuyết thuộc về tổ chức cho rằng các cấu trúc của tổ chức không cố định mà phù hợp với môi trường và bối cảnh bên trong cũng như bên ngoài tổ chức. Áp dụng lý thuyết phù hợp, các nghiên cứu kế toán quản trị đã tập trung vào khám phá tác động của công nghệ, môi trường, cơ cấu tổ chức, quy mô, chiến lược và văn hóa của doanh nghiệp tới hệ thống kế toán quản trị (KTQT) của doanh nghiệp (DN).

Giới thiệu

Theo các quan điểm truyền thống, KTQT liên quan đến các thực hành tại DN như tập hợp chi phí, tính giá thành, lập dự toán, phân tích chi phí phục vụ ra quyết định... Ngày nay, theo các quan điểm hiện đại, hệ thống kiểm soát quản trị là một thuật ngữ rộng hơn, nhấn mạnh đến hệ thống KTQT và bao gồm cả các công cụ kiểm soát khác như kiểm soát con người và kiểm soát nhóm người... Cuối cùng, kiểm soát tổ chức thường được xem như là những kiểm soát hướng tới các hoạt động và các quy trình trong điều hành tổ chức, ví dụ: kiểm soát chất lượng hoặc quản trị theo kiểu JIT (just in time).

Trong bài viết này, thuật ngữ KTQT có thể được sử dụng để thay thế cho những thuật ngữ khác (hệ thống KTQT, hệ thống kiểm soát quản trị và kiểm soát tổ chức). Sự phát triển của KTQT qua các thuật ngữ kể trên phần nhiều chịu ảnh hưởng bởi bối cảnh mà ở đó DN hoạt động. Lý thuyết phù hợp là một lý thuyết tập trung vào tìm hiểu ảnh hưởng của bối cảnh tới các cấu trúc của tổ chức. Nhiều nghiên cứu KTQT đã vận dụng lý thuyết này để tìm hiểu ảnh hưởng của các nhân tố mang tính bối cảnh đến hệ thống KTQT của DN như thế nào. Tác giả hướng tới tổng hợp những vấn đề chung về lý thuyết phù hợp và ứng dụng của nó trong các nghiên cứu KTQT.

Khung lý thuyết dựa trên lý thuyết phù hợp cho các nghiên cứu về kế toán quản trị

Khái quát về lý thuyết phù hợp

Các nhà nghiên cứu lý thuyết tổ chức truyền thống tin rằng có thể xác định được cấu trúc tối ưu cho tất cả các tổ chức (Taylor, 1911; Weber, 1946; Fayol, 1949). Điển hình là Frederick Taylor - tác giả của lý thuyết “Quản lý theo khoa học” rất thịnh hành trong giai đoạn 1890 - 1920. Taylor là học giả theo trường phái chủ nghĩa xã hội không tưởng - chủ nghĩa phê phán chủ nghĩa tư bản và bảo vệ quyền lợi của giai cấp công nhân. Kế thừa tư tưởng của chủ nghĩa xã hội không tưởng, Taylor cho rằng, có thể xây dựng được một cấu trúc chung với các quy trình làm việc cụ thể mà có thể sử dụng cho tất cả các tổ chức.

Tuy nhiên, trong thực tế cơ cấu tổ chức có sự thay đổi đa dạng. Các nhà lý thuyết đương đại cho rằng hiệu suất của một tổ chức phụ thuộc vào mức độ phù hợp giữa cơ cấu tổ chức của nó với các biến theo bối cảnh như môi trường, chiến lược, công nghệ, quy mô, văn hóa… (Chenhall, 2007). Các lý thuyết về sự phù hợp giữa cơ cấu tổ chức và các biến theo bối cảnh được gọi chung là lý thuyết về sự phù hợp.

Vì vậy, lý thuyết phù hợp được cho là một lý thuyết tổ chức hiện đại, cho rằng không có phương pháp tối ưu để điều hành, lãnh đạo một công ty, hoặc ra quyết định. Thay vào đó, quá trình hành động tối ưu tùy thuộc vào bối cảnh bên trong và bên ngoài.

Về mặt lịch sử, lý thuyết phù hợp được tìm hiểu lần đầu là để tìm cách hình thành những cấu trúc chính thức thường được kết hợp hoặc phù hợp với các công nghệ khác nhau. Vì vậy, công nghệ thường được coi là yếu tố mang tính bối cảnh đầu tiên được xem xét trong lý thuyết dự phòng.

Các quan điểm lý thuyết về kế toán quản trị dựa trên lý thuyết phù hợp

Nguồn: Nghiên cứu, tổng hợp của tác giả

Xuất phát từ lý thuyết phù hợp, các quan điểm lý thuyết đã ra đời nhằm hướng tới tìm hiểu và khám phá các biến số mang tính bối cảnh có khả năng tác động tới việc thiết kế một hệ thống KTQT hiệu quả. Các biến này được phát triển dựa trên ý tưởng về sự phụ thuộc của các cấu trúc tổ chức phải phù hợp với từng bối cảnh cụ thể. Các nhà nghiên cứu lý thuyết như Burns và Stalker (1961), đã tập trung lập luận vào những ảnh hưởng của môi trường và công nghệ đến cấu trúc tổ chức. Những nhà nghiên cứu kế toán đầu tiên về vấn đề này cũng tập trung khám phá tầm quan trọng của môi trường, công nghệ, cấu trúc và quy mô tới việc thiết kế hệ thống KTQT (Waterhouse và Tiessen, 1978).

Ngoài ra, gần đây cũng có một hướng nghiên cứu mới thu hút được sự chú ý về một biến số cũng được xem là một biến mang tính bối cảnh có thể ảnh hưởng tới KTQT, đó là vai trò của chiến lược (Langfield-Smith, 2006). Bên cạnh đó, yếu tố văn hóa quốc gia cũng được xác định là một biến có ảnh hưởng tới KTQT kể từ khi các hoạt động xuyên biên giới xuất hiện nhiều hơn trong các doanh nghiệp (Harrison và McKinnon, 1999).

Kết quả nghiên cứu về kế toán quản trị dựa trên ứng dụng lý thuyết phù hợp

Công nghệ nói chung và kế toán quản trị

Công nghệ có rất nhiều ý nghĩa đến hành vi mang tính tổ chức. Ở mức độ chung nhất, công nghệ liên quan đến việc làm cách nào các quy trình làm việc của một tổ chức được diễn ra (biến đầu vào thành đầu ra). Công nghệ bao gồm các phần cứng (như máy móc, công cụ dụng cụ), nguyên vật liệu, con người, phần mềm và những hiểu biết. Ba đặc tính chung của công nghệ có ảnh hưởng quan trọng đến hệ thống KTQT được xác định bởi lý thuyết tổ chức là: sự phức tạp, nhiệm vụ không chắc chắn và sự phụ thuộc lẫn nhau.

|

Bảng 1: Công nghệ sản xuất và đặc tính của công nghệ |

||||

|

Đặc tính của công nghệ |

||||

|

Sự phức tạp |

Nhiệm vụ không chắc chắn |

Sự phụ thuộc lẫn nhau |

||

|

Biểu hiện của công nghệ qua phương thức sản xuất |

DN sản xuất theo đơn đặt hàng, theo lô, SP chuyên biệt |

Phức tạp (Không có dây chuyền cố định, tự động hóa) |

Khó phân tích quy trình sản xuất (không chắc chắn) |

Yêu cầu phụ thuộc cao giữa các mắt xích để đáp ứng yêu cầu của khách hàng |

|

DN sản xuất thông thường, số lượng lớn, hàng loạt, SP giống nhau |

Ít phức tạp (Tự động hóa) |

Dễ phân tích quy trình sản xuất (ít loại trừ) |

Không yêu cầu sự phụ thuộc cao |

|

Nguồn: Nghiên cứu tổng hợp của tác giả

Bảng 1 tổng hợp 2 loại công nghệ thường được áp dụng trong các DN gồm sản xuất hàng loạt và sản xuất theo đơn đặt hàng và đặc tính kèm theo của chúng. Như vậy, DN áp dụng công nghiệp sản xuất hàng loạt sẽ ưu tiên áp dụng những công cụ kiểm soát truyền thống, thiên về tài chính. Còn DN áp dụng công nghệ sản xuất theo đơn đặt hàng có thể sẽ ưu tiên sử dụng những công cụ kiểm soát phi truyền thống, phức tạp. Trường hợp DN kết hợp cả sản xuất hàng loạt và sản xuất theo đơn đặt hàng (sản xuất tùy chỉnh) thì hệ thống KTQT có thể là sự kết hợp linh hoạt giữa truyền thống và hiện đại.

Dựa vào những lập luận trên, các phát hiện trong những nghiên cứu về mối quan hệ giữa các đặc tính của công nghệ và KTQT được tổng hợp như sau:

Hình 1: Mối quan hệ giữa môi trường bên ngoài và KTQT

Nguồn: Nghiên cứu, tổng hợp của tác giả

- Sự phức tạp và KTQT: Quy trình công nghệ càng có sự phức tạp thấp, tức là càng được tiêu chuẩn hóa và tự động hóa (sản xuất hàng loạt) thì KTQT càng có xu hướng chính thống theo kiểu truyền thống (Khandwalla, 1977).

- Nhiệm vụ không chắc chắn và KTQT: Công nghệ càng được đặc trưng bởi những nhiệm vụ không chắc chắn ở mức độ cao (khả năng phân tích quy trình công nghệ thấp), thì các công cụ kiểm soát càng kém chính thức, phi truyền thống (Daft và Macintosh, 1981).

- Sự phụ thuộc lẫn nhau và KTQT: Công nghệ càng được đặc trưng bởi mức độ phụ thuộc lẫn nhau cao, thì các công cụ kiểm soát càng kém chính thức, phi truyền thống (Macintosh và Daft, 1987).

Công nghệ đương đại và kế toán quản trị

Trong những năm trở lại đây, nghiên cứu KTQT đã nghiên cứu vai trò của các công nghệ hiện đại như: JIT, TQM và FM (JIT: Just in time – Mô hình quản trị hàng tồn kho theo kiểu tức thời; TQM: Total quality management – Mô hình quản trị chất lượng tổng thể của DN; FM: Flexible manufacturing – Mô hình sản xuất linh hoạt, như là các biến bối cảnh có thể tác động đến KTQT. Kalagnanam và Lindsay (1999) đã tranh luận rằng, JIT là công nghệ phù hợp nhất với những công cụ kiểm soát mở, phi chính thức và linh hoạt. Họ cho rằng, các hệ thống kiểm soát linh hoạt có thể quản lý tốt nhất những liên kết đóng bên trong JIT - những liên kết có thể tạo ra những biến động giữa các yếu tố nằm trong một quy trình sản xuất. Vì vậy, một hệ thống kiểm soát linh hoạt được kỳ vọng là có thể quản lý để đáp ứng được những yêu cầu rất phức tạp và đa dạng của khách hàng. Cuối cùng, JIT hàm ý rằng cần có sự nâng cấp/cải tiến không ngừng, và việc này chỉ có thể thực hiện được thông qua một hệ thống kiểm soát linh hoạt.

Tương tự với JIT là những tranh luận về việc áp dụng KTQT kiểu mới trong bối cảnh công nghệ TQM và FM. Những công nghệ này có sự biến đổi cao và khả năng phân tích thấp. Khả năng phân tích thấp của các công nghệ này xuất phát từ nhu cầu khai thác/đổi mới liên tục các yếu tố khác nhau trong thực hành TQM (Chenhall, 1997). Vì thế, các công cụ kiểm soát được yêu cầu phải khuyến khích nhà quản trị và người lao động tập trung vào các yếu tố biến động trong các dự án TQM và cung cấp được những liên kết hiệu quả trong chuỗi giá trị của DN.

Dựa vào những luận điểm lý thuyết nêu trên, nhiều nghiên cứu đã cung cấp bằng chứng về mối quan hệ giữa công nghệ đương đại/tiên tiến với KTQT như sau:

- TQM liên quan đến KTQT dựa trên quy mô rộng, bao gồm yêu cầu về tính kịp thời, linh hoạt và thường tập trung vào những thông tin bên ngoài DN (Ittner và Larcker, 1995).

- Việc kết hợp các công nghệ tiên tiến với các thang đo kết quả làm việc phi tài chính có thể giúp nâng cao hiệu quả hoạt động (Sim và Killough, 1998).

- JIT và FM liên quan tới KTQT dựa trên quy mô rộng (Kalagnanam và Lindsay, 1999).

- FM liên quan tới việc sử dụng các cơ chế phi chính thức và tích hợp (Abernethy và Lillis, 1995).

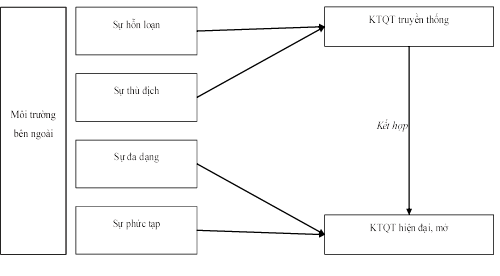

Môi trường bên ngoài và kế toán quản trị

Biến môi trường bên ngoài là một biến mang tính bối cảnh rất mạnh và là một trong những biến khởi đầu cho các nghiên cứu KTQT dựa trên lý thuyết phù hợp. Hầu hết các khía cạnh của môi trường được nghiên cứu đều là các yếu tố không chắc chắn.

Nhìn chung, các nghiên cứu về chủ đề mối quan hệ giữa môi trường bên ngoài và KTQT đã chỉ ra 3 phát hiện chính, bao gồm:

- Môi trường bên ngoài càng không chắc chắn thì KTQT càng có hướng mở và hướng ngoại, cụ thể: (i) Cần những thông tin ở phạm vi rộng lớn hơn (Chenhall và Morris, 1986), (ii) Thông tin kịp thời hơn (Chenhall và Morris, 1986), (iii) Các thang đo hiệu quả làm việc cần được chi tiết thành nhiều loại hơn (Govindarajan, 1984), (iv) Ít phụ thuộc vào việc trả lương dựa trên khuyến khích (Bloom, 1998), (v) Sử dụng các thang đo hiệu quả phi kế toán nhiều hơn là các thang đo dựa vào những giới hạn dự toán, hay là các thang đo liên quan đến lợi nhuận (Ross, 1995) (vi) Lập dự toán theo kiểu từ dưới lên trên (Govindarajan, 1986).

- Môi trường bên ngoài càng thù địch, hỗn loạn, thì KTQT càng dựa vào những công cụ kiểm soát chính thức và các dự toán kiểu truyền thống (Otley, 1978).

- Khi KTQT tập trung vào kiểm soát tài chính thắt chặt trong bối cảnh môi trường bên ngoài không chắc chắn, thì các công cụ kiểm soát linh hoạt, tích hợp và liên quan tới nhiều người cũng sẽ được sử dụng kết hợp (Ahrens và Chapman, 2004).

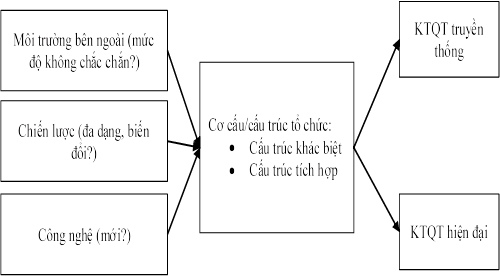

Cơ cấu tổ chức và kế toán quản trị

Cơ cấu tổ chức là sự đặc tả chính thức về vai trò khác nhau của các thành viên trong tổ chức, hoặc nhiệm vụ của các nhóm, để đảm bảo rằng các hoạt động của tổ chức được thực hiện.

Có rất nhiều định nghĩa khác nhau về cơ cấu/cấu trúc tổ chức. Lawrence và Lorsch (1967) cho rằng, cấu trúc là cách thức mà một tổ chức được “phân biệt” và được “tích hợp”.

Các nhà thiết kế hệ thống KTQT đã quan tâm đến việc xây dựng hệ thống KTQT để phù hợp với mục đích của cơ cấu tổ chức. Do đó, sẽ hữu ích khi xem xét mức độ cơ học hoặc hữu cơ của hệ thống KTQT, tức là xem xét hệ thống KTQT là “phân biệt” hay “tích hợp”. Việc lựa chọn cấu trúc tổ chức chịu ảnh hưởng bởi mức độ không chắc chắn của môi trường (Burns & Stalker, 1961), chiến lược (Chandler, 1962) và công nghệ của tổ chức (Galbraith, 1973). Khi đánh giá mối quan hệ phù hợp giữa hệ thống KTQT và cơ cấu tổ chức, thì các thành phần của môi trường, công nghệ và chiến lược cũng thường được đưa vào nghiên cứu trong mối quan hệ này.

Dựa vào những lập luận lý thuyết ở trên, các nghiên cứu về chủ đề này đã đưa ra những bằng chứng thực nghiệm về các mối quan hệ giữa cấu trúc tổ chức và KTQT như sau:

- Các DN lớn với các công nghệ phức tạp và có tính đa dạng cao thì thường có cấu trúc phi tập trung cao và liên quan đến các hệ thống KTQT chính thức, truyền thống (ví dụ: dự toán và các kết nối chính thức) (Bruns và Waterhouse, 1975).

- Những bộ phận phải đối mặt với mức độ không chắc chắn của nhiệm vụ cao hơn, thì việc lập dự toán có xu hướng có sự tham gia của nhiều người hơn; và bộ phận phải đối mặt với nhiều yếu tố môi trường không chắc chắn hơn, thì hệ thống KTQT của các bộ phận đó sẽ mở và phi chính thức hơn (Merchant, 1984).

- Người lãnh đạo bộ phận có mức độ không chắc chắn của nhiệm vụ cao hơn, thường có phong cách “cân nhắc” hơn là phong cách “khởi xướng”. Nói cách khác, khi đối mặt với các nhiệm vụ có tính không chắc chắn cao, thì người lãnh đạo thường sẽ xem xét, cân nhắc các ý tưởng của những người khác nhiều hơn là việc người lãnh đạo tự đưa ra ý tưởng của mình để tất cả cùng trao đổi (Brownell, 1985).

- Cấu trúc phi tập trung có liên kết với hệ thống KTQT mang đặc tính tích hợp và tổng hợp (Chenhall và Morris, 1986).

- Cấu trúc dựa trên làm việc nhóm có liên kết với việc tham gia lập dự toán của nhiều người và các công cụ đo lường kết quả làm việc toàn diện để làm căn cứ cho các khoản khen thưởng hoặc bồi thường (Scott và Tiessen, 1999).

- Các cấu trúc “hữu cơ”, “linh hoạt” thường liên quan tới hệ thống KTQT định hướng tới các thông tin tương lai, và liên quan đến hiệu quả của việc triển khai phân tích hoạt động và phân tích chi phí dựa trên hoạt động (Gordon và Narayanan, 1984).

Quy mô và kế toán quản trị

Sự tăng trưởng/mở rộng về quy mô cho phép các DN tăng hiệu quả, cung cấp các cơ hội cho việc chuyên môn hóa. Các DN lớn có xu hướng có nhiều sức mạnh hơn trong việc kiểm soát môi trường hoạt động của họ, có thể làm giảm độ không chắc chắn của các nhiệm vụ sản xuất kinh doanh khi họ thực hiện áp dụng các công nghệ sản xuất quy mô lớn và phức tạp. Tuy nhiên, khi DN phát triển mở rộng hơn thì nhu cầu giải quyết một số lượng lớn thông tin của nhà quản trị cũng tăng lên, và nó sẽ tăng đến một điểm mà tại đó nhà quản trị bắt buộc phải thể chế hóa những công cụ kiểm soát của họ bằng các quy định, văn bản và những yêu cầu chuyên biệt cho từng chức năng, từng bộ phận trong cấu trúc được phân cấp/phân quyền (Child và Mansfield, 1972).

Nhìn chung, không có nhiều nghiên cứu về KTQT xem xét quy mô DN như là một biến bối cảnh. Các nghiên cứu thường kết hợp biến quy mô với với các biến khác phản ánh bối cảnh như công nghệ. Tuy nhiên, các nghiên cứu tìm hiểu về mối quan hệ giữa quy mô DN với KTQT đã chỉ ra bằng chứng chứng minh cho 3 nội dung sau (Khandwalla, 1972):

- Các DN lớn thường liên quan đến các hoạt động đa dạng, sự chuẩn tắc hóa của các quy trình/thủ tục và sự chuyên môn hóa của các bộ phận chức năng.

- Các DN lớn thường liên quan đến các cấu trúc tổ chức có sự phân cấp nhiều hơn.

- Các DN lớn thường liên quan đến việc tập trung hơn vào sự tham gia của nhà quản trị cấp dưới trong việc lập dự toán và thường sử dụng những công cụ kiểm soát phức tạp.

Chiến lược và kế toán quản trị

Chiến lược là một biến rất khác so với các biến dựa trên lý thuyết phù hợp. Theo một nghĩa khác, chiến lược không phải là một trong các yếu tố của bối cảnh. Nó giống như là một thứ mà nhà quản trị có thể dùng để ảnh hưởng tới môi trường bên ngoài, tới công nghệ của tổ chức, tới các sắp xếp mang tính cấu trúc và việc sử dụng các công cụ kiểm soát của KTQT. Các nghiên cứu dựa trên lý thuyết phù hợp giả định rằng KTQT của một DN được xác định bởi bối cảnh và nhà quản trị bị điều khiển bởi những tình huống cụ thể trong điều hành DN của họ. Với chiến lược, KTQT không chỉ bị quyết định bởi tác động khách quan từ bối cảnh mà còn chịu tác động chủ quan từ ý chí của nhà quản trị.

Có nhiều cách phân loại và nhận diện chiến lược đã được phát triển, bao gồm: chiến lược doanh nhân - bảo thủ (Miller và Friesen, 1982), chiến lược thăm dò - phân tích - bảo vệ (Miles và Snow, 1978), chiến lược xây dựng - nắm giữ - thu hoạch (Gupta và Govindarajan, 1984), và một chiến lược rất phổ biến được phát triển bởi Porter (1980) là chiến lược sự khác biệt về sản phẩm và dẫn đầu chi phí thấp.

Các nghiên cứu thực chứng về mối quan hệ giữa chiến lược và KTQT đã chỉ ra 4 nhóm phát hiện như sau:

- Các chiến lược được đặc trưng bởi chủ nghĩa bảo thủ, định hướng bảo vệ và hướng tới dẫn đầu chi phí thấp thì thường liên quan nhiều đến KTQT chính thống, truyền thống hơn là những chiến lược có tính doanh nhân/khởi nghiệp, xây dựng và hướng tới sự khác biệt của sản phẩm (Chenhall và Morris, 1995).

- Các chiến lược liên quan đến sự khác biệt của sản phẩm, chiến lược tập trung vào đối thủ cạnh tranh liên quan đến KTQT ở phạm vi rộng hơn đối với các mục tiêu hoạch định; và các chiến lược tùy chỉnh thì liên quan đến KTQT tích hợp để phục vụ ra những quyết định điều hành kịp thời (Govindarajan, 1988).

- Các chiến lược doanh nhân/khởi nghiệp thường liên quan đến cả KTQT chính thống, truyền thống và cả hệ thống kết nối, ra quyết định cơ hữu/linh hoạt (Chenhall và Morris, 1995).

- Các chiến lược được đặc trưng bởi tính bảo vệ và định hướng thu hoạch, cũng như theo đổi dẫn đầu chi phí thấp thường liên quan đến hệ thống đo lường kết quả làm việc kiểu chính thống, truyền thống. Trong khi đó, các chiến lược đặc trưng bởi tính thăm dò thường yêu cầu KTQT phi chính thống, mở và hướng đến kiểm soát dài hạn và kết hợp với việc sử dụng các dự toán tập trung vào những kết nối phi chính thức (Govindarajan và Gupta, 1985).

Văn hóa và kế toán quản trị

Mối quan hệ giữa thiết kế KTQT và văn hóa quốc gia đã cho thấy, sự phát triển mở rộng của các nghiên cứu dựa trên lý thuyết phù hợp, từ nền tảng là những vấn đề thuộc tổ chức thì các nghiên cứu đã đề cập đến những vấn đề xã hội rộng lớn. Một giả thuyết cơ bản được đề xuất là những quốc gia khác nhau có những đặc điểm văn hóa rất khác nhau và điều này khiến cho những cá nhân trong những nền văn hóa đó sẽ có những phản ứng theo những cách khác nhau đến KTQT. Yếu tố văn hóa đang trở nên quan trọng trong các thiết kế KTQT trong vài chục năm trở lại đây khi nhiều công ty đã mở rộng hoạt động xuyên quốc gia. Các công ty này phải đối mặt với một lựa chọn là chuyển giao hệ thống KTQT nội địa ra nước ngoài, hay thiết kế một hệ thống KTQT mới phù hợp hơn với những đặc điểm văn hóa của những quốc gia khác. Khi so sánh với các nghiên cứu về các biến khác trong thiết kế KTQT thì nghiên cứu về biến văn hóa còn hạn chế và có phần mang tính khám phá chứ chưa thể khẳng định.

Có rất nhiều nghĩa của khái niệm văn hóa. Tuy nhiên, những giá trị của văn hóa được sử dụng rộng rãi nhất trong các nghiên cứu KTQT đã được phát triển bởi Hofstede (1984). Hofstede đã mô tả các giá trị văn hóa là: khoảng cách quyền lực (chấp nhận sự phân bổ quyền lực không đồng đều trong xã hội), chủ nghĩa cá nhân so với chủ nghĩa tập thể (đặt lợi ích cá nhân lên trên lợi ích nhóm), mức độ né tránh những yếu tố không chắc chắn (ưu tiên tránh những yếu tố không chắc chắn, và có xu hướng dựa vào những quy tắc và cấu trúc an toàn), nam so với nữ (thành tích, sự quyết đoán và thành công vật chất so với sự khiêm tốn và ưa thích chất lượng cuộc sống), và kéo theo đó là tính năng động của Nho giáo (địa vị, tôn trọng truyền thống và bảo vệ thể diện của một người) (Hofstede và Bond, 1988). Hầu hết các nghiên cứu KTQT dựa trên lý thuyết phù hợp đều sử dụng những giá trị này đề nghiên cứu về ảnh hưởng của văn hóa đến KTQT.

Nhìn chung, các nghiên cứu thực chứng cũng đã cố gắng cung cấp bằng chứng về mối quan hệ giữa văn hóa quốc gia với việc thiết kế KTQT. Tuy nhiên, kết quả là rất đa dạng. Không có nhiều nội dung nghiên cứu có thể đạt được sự đồng thuận.

Có thể kể tới nghiên cứu của Harrison (1992) về sự khác biệt giữa những nhà quản trị của Singapore và Australia. Kết quả nghiên cứu đưa ra bằng chứng rằng, dù có khác biệt về văn hóa thì mối quan hệ giữa đánh giá/đo lường kết quả công việc thông qua dự toán và những căng thẳng trong công việc hoặc mức độ hài lòng trong công việc là không thay đổi. Merchant và cộng sự (1995) nghiên cứu tại các doanh nghiệp Đài Loan, Mỹ đã chỉ ra văn hóa không quan trọng trong việc giải thích hiệu quả của việc đo lường kết quả làm việc của những nhà quản trị của trung tâm lợi nhuận.

Nhiều nghiên cứu khác đã xem xét các khía cạnh rộng hơn của KTQT và kết quả còn kém tương đồng hơn so với những nghiên cứu về một số khía cạnh hẹp của KTQT ở trên. Snodgrass và Grant (1986) đưa ra bằng chứng rằng, các DN của Nhật Bản, khi so sánh với các DN của Mỹ có ít những công cụ kiểm soát rõ ràng (công khai) và có nhiều hơn những công cụ kiểm soát ngầm trong việc giám sát, đo lường kết quả làm việc và khen thưởng. Ueno và Wu (1993) cũng đã chỉ ra bằng chứng về sự khác biệt giữa đặc điểm của hệ thống KTQT giữa những nhà quản trị người Nhật Bản và nhà quản trị người Mỹ. Bằng chứng thực nghiệm cho thấy, những nhà quản trị người Mỹ theo chủ nghĩa cá nhân có xu hướng sử dụng nhiều hơn những kết nối chính thức, những kẽ hở trong dự toán và sử dụng khả năng kiểm soát trong việc lập dự toán và tầm nhìn dài hạn để đánh giá kết quả làm việc. Còn những nhà quản trị người Nhật Bản có thói quen né tránh rủi ro thì họ ưu tiên tầm nhìn theo dài hạn và sử dụng những quy trình làm việc gắn chặt với dự toán và có cấu trúc. Tuy nhiên, kết quả này không phải bằng chứng thực nghiệm. Vì vậy, tạm thời kết luận rằng chủ nghĩa cá nhân là một nhân tố có thể dự báo cho hệ thống KTQT còn thói quen né tránh rủi ro thì chưa đủ bằng chứng để kết luận.

Những nghiên cứu khác sử dụng phương pháp thử nghiệm đều thất bại trong việc tìm ra những hỗ trợ/bằng chứng cho những mong đợi trước đó (Chow và cộng sự, 1991).

Kết luận

Lý thuyết phù hợp là một lý thuyết thuộc về tổ chức cho rằng, không có phương pháp tối ưu để điều hành, lãnh đạo một công ty hoặc ra quyết định. Thay vào đó, quá trình hành động tối ưu tùy thuộc vào bối cảnh bên trong và bên ngoài. Dựa vào lý thuyết này, nhiều quan điểm lý thuyết đã lập luận rằng, hệ thống KTQT của DN cũng bị ảnh hưởng bởi các biến mang tính bối cảnh của môi trường bên trong và bên ngoài DN, bao gồm: (i) công nghệ nói chung, (ii) công nghệ đương đại, (iii) môi trường bên ngoài, (iv) cơ cấu tổ chức, (v) quy mô, (vi) chiến lược, (vii) văn hóa. Các bằng chứng thực nghiệm cũng đã được đưa ra để chứng minh cho ảnh hưởng của các biến này đến hệ thống KTQT của DN.

Nhìn chung, hầu hết các nghiên cứu đều cho rằng công nghệ có ảnh hưởng mạnh mẽ tới hệ thống KTQT. DN nào có công nghệ càng phức tạp (càng tự động hóa), sản xuất hàng loạt, có những nhiệm vụ dễ phân tích và mức độ phụ thuộc lẫn nhau giữa các bộ phận (mắt xích) thấp thì DN đó thường có xu hướng áp dụng KTQT kiểu truyền thống. Ngoài ra, những công nghệ đương đại như: JIT, TQM và FM thường khiến DN áp dụng KTQT hiện đại, linh hoạt, tích hợp.

Về môi trường, sự không chắc chắn của môi trường gia tăng sẽ khiến hệ thống KTQT linh hoạt ở phạm vi rộng hơn. Tuy nhiên, nếu môi trường có sự thù địch và hỗn loạn thì trước tiên DN thường ưu tiên áp dụng KTQT truyền thống, và sau đó sẽ linh hoạt điều chỉnh hệ thống KTQT theo hướng tích hợp và mở rộng. Bên cạnh đó, cơ cấu tổ chức và quy mô DN cũng là những nhân tố có những ảnh hưởng tới KTQT. DN càng phân cấp, phân quyền nhiều và càng có quy mô rộng thì thường có xu hướng áp dụng KTQT truyền thống. Tuy nhiên, điều này cũng còn phụ thuộc vào sự kết hợp với công nghệ mà DN đang áp dụng cũng như mức độ chắc chắn của nhiệm vụ mà DN đang muốn thực hiện.

Về chiến lược, có nhiều trường phái chiến lược khác nhau. Tuy nhiên, có thể chia thành 2 trường phái chính là thận trọng (né tránh rủi ro) và mạo hiểm (tìm kiếm rủi ro). Nhà quản trị thận trọng thường sẽ thiết kế hệ thống KTQT kiểu truyền thống, mang tính đóng, hướng tới kiểm soát chi phí. Ngược lại, nhà quản trị mạo hiểm sẽ mong muốn tạo ra những sự khác biệt so với đối thủ cạnh tranh, và vì vậy, KTQT thường sẽ hướng tới tính mở, linh hoạt và tích hợp.

Cuối cùng về yếu tố văn hóa, khi so sánh với các nghiên cứu về các biến khác trong thiết kế KTQT, thì nghiên cứu về biến văn hóa còn hạn chế và có phần mang ting tính khám phá chứ chưa thể khẳng định.

Tài liệu tham khảo

- Abernethy, M. & Lillis, A. (1995). The impact of manufacturing flexibility on management control system design. Accounting Organizations and Society, 20(4), 241–258;

- Ahrens, T. & Chapman, C. (2004). Accounting for flexibility and efficiency: a field study of management control systems in a restaurant chain. Contemporary Accounting Research, 21(2), 1–28;

- Bloom, M. (1998). Relationship among risk, incentive pay and organizational performance. Academy of Management Journal, 41(3), 283–297;

- Brownell, P. (1985). Budgetary systems and the control of functionally differentiated organizational activities. Journal of Accounting Research, 23, 502–512;

- Bruns, W. J. Jr. & Waterhouse, J. H. (1975). Budgetary control and organizational structure. Journal of Accounting Research, Autumn, 177–203;

- Burns, T. & Stalker, G. (1961). The management of innovation. London, UK: Tavistock;

- Chandler, A. D. (1962). Strategy and structure—chapters in the history of American industrial enterprise. Cambridge, MA: MIT Press.