Ảnh hưởng của chất lượng dịch vụ đến sự hài lòng khách hàng cá nhân tại các ngân hàng thương mại

Trong bối cảnh cạnh tranh gay gắt giữa các ngân hàng như hiện nay, việc gia tăng chất lượng dịch vụ được xem là nền tảng chiến lược cạnh tranh của các ngân hàng nhằm thu hút và giữ chân khách hàng. Vì vậy, việc nghiên cứu và phân tích các nhân tố thuộc chất lượng dịch vụ ảnh hưởng đến sự hài lòng của khách hàng là điều cần thiết. Bài viết đánh giá mức độ ảnh hưởng của các nhân tố thuộc chất lượng dịch vụ đến sự hài lòng của các khách hàng cá nhân đối với dịch vụ tiền gửi tiết kiệm tại các ngân hàng thương mại trên địa bàn TP. Hồ Chí Minh, từ đó, đề xuất các hàm ý chính sách giúp các ngân hàng nâng cao sự hài lòng của khách hàng.

Mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng nói chung và mối quan hệ giữa chất lượng dịch vụ tiền gửi tiết kiệm và sự hài lòng của khách hàng cá nhân là chủ đề nghiên cứu của Parvin và cộng sự (2014), Awuor (2014); Navaratnaseelan và Elangkumaran (2014), Khalid và cộng sự (2011). Các tác giả trên đều nhận định rằng, khi khách hàng cá nhân cảm thấy hài lòng thì việc thu hút và giữ chân khách hàng đối với dịch vụ tiền gửi tiết kiệm của ngân hàng trở nên có ý nghĩa.

Tuy nhiên, hiện nay vẫn chưa có nghiên cứu về việc đánh giá sự hài lòng của khách hàng cá nhân đối với chất lượng dịch vụ tiền gửi tiết kiệm tại các ngân hàng thương mại trên địa bàn TP. Hồ Chí Minh. Chính vì vậy, việc nghiên cứu “Ảnh hưởng của chất lượng dịch vụ đến sự hài lòng của khách hàng cá nhân đối với dịch vụ tiền gửi tiết kiệm tại các ngân hàng thương mại trên địa bàn TP. Hồ Chí Minh” để tìm ra các nhân tố chất lượng dịch vụ ảnh hưởng đến sự hài lòng và đề xuất các hàm ý chính sách, nhằm nâng cao sự hài lòng của khách hàng cá nhân là nội dung được tác giả thực hiện.

Cơ sở lý thuyết và phương pháp nghiên cứu

Cơ sở lý thuyết

Hiện nay, có nhiều định nghĩa khác nhau về chất lượng dịch vụ, nhưng nhìn chung chất lượng dịch vụ có thể hiểu là những gì mà khách hàng cảm nhận được. Theo Kotler và Keller (2006), dịch vụ là những hoạt động hay lợi ích mà doanh nghiệp có thể cống hiến cho khách hàng nhằm thiết lập, củng cố và mở rộng những quan hệ và hợp tác lâu dài với khách hàng.

Theo Parasuraman và cộng sự (1988), chất lượng dịch vụ là “mức độ khác nhau giữa sự mong đợi của người tiêu dùng về dịch vụ và nhận thức của họ về kết quả của dịch vụ”, “chất lượng dịch vụ là khoảng cách giữa sự mong đợi (kỳ vọng) của khách hàng và nhận thức (cảm nhận) của họ khi đã sử dụng qua dịch vụ”. Định nghĩa này đã được giới học giả và nhà quản trị chấp nhận, sử dụng rộng rãi vào nghiên cứu và ứng dụng thực tế.

Dựa trên định nghĩa truyền thống về chất lượng dịch vụ, Parasuraman đã xây dựng thang đo SERVQUAL để đánh giá chất lượng dịch vụ gồm 5 thành phần để đo lường chất lượng kỳ vọng và dịch vụ cảm nhận gồm: Sự tin cậy; Khả năng đáp ứng; Sự đảm bảo; Sự đồng cảm; Phương tiện hữu hình.

Căn cứ vào các cơ sở lý luận trên, tác giả đề xuất các giả thuyết như sau:

Giả thuyết H1: Sự tin cậy ảnh hưởng tích cực (+) đến Sự hài lòng của khách hàng;

Giả thuyết H2: Khả năng đáp ứng ảnh hưởng tích cực (+) đến Sự hài lòng của khách hàng;

Giả thuyết H3: Sự đảm bảo ảnh hưởng tích cực (+) đến Sự hài lòng của khách hàng;

Giả thuyết H4: Sự đồng cảm ảnh hưởng tích cực (+) đến Sự hài lòng của khách hàng;

Giả thuyết H5: Phương tiện hữu hình ảnh hưởng tích cực (+) đến Sự hài lòng của khách hàng.

Đối với sự hài lòng của khách hàng, Kotler và Armstrong (2012) cho rằng, sự hài lòng của khách hàng là đánh giá về sản phẩm hoặc dịch vụ dưới sự mong đợi của khách hàng về sản phẩm, dịch vụ đó.

Zeithaml và Bitner (2000) định nghĩa, sự hài lòng của khách hàng là kết quả của sự trải nghiệm của khách hàng sau khi sử dụng một dịch vụ. Theo đó, sự hài lòng của khách hàng là cảm nhận của khách hàng về một sản phẩm hay một dịch vụ đã đáp ứng được nhu cầu và sự mong đợi của họ.

Phương pháp nghiên cứu

Các phương pháp nghiên cứu được sử dụng trong nghiên cứu này gồm:

- Phương pháp định tính: Các cơ sở lý thuyết có tính chất khoa học nhằm đề cập và trình bày cũng như phân tích các nhân tố chất lượng dịch vụ ảnh hưởng đến sự hài lòng của khách hàng.

- Phương pháp định lượng: Bằng việc thu thập ý kiến của các khách hàng có phát sinh giao dịch tiền gửi tiết kiệm tại các ngân hàng thương mại trên địa bàn TP. Hồ Chí Minh thông qua phiếu khảo sát, điều tra, từ đó, tiến hành các phương pháp như: Phương pháp thống kê mô tả, phân tích mô hình thực nghiệm (bằng phương pháp mô hình hồi quy tuyến tính).

- Phương pháp trao đổi trực tiếp ý kiến chuyên gia: Tác giả tiến hành trao đổi và thảo luận trực tiếp với các chuyên gia nhằm ghi nhận và tổng hợp các ý kiến về các nhân tố chất lượng dịch vụ ảnh hưởng đến sự hài lòng của khách hàng.

Tất cả các biến số trong mô hình nghiên cứu theo thang đo Likert 5 mức độ và kế thừa từ Parasuraman và cộng sự (1988): Sự tin cậy bao gồm 5 thang đo; Khả năng đáp ứng bao gồm 4 thang đo; Sự đảm bảo bao gồm 4 thang đo; Sự đồng cảm bao gồm 5 thang đo; Phương tiện hữu hình bao gồm 4 thang đo; Sự hài lòng bao gồm 3 thang đo.

Với nghiên cứu này, tác giả tiến hành khảo sát thông qua phiếu điều tra, tổng số phiếu khảo sát là 380 phiếu, trong đó thu về số phiếu khảo sát hợp lệ là 359 phiếu.

- Mô tả mẫu nghiên cứu: Trong 207 đối tượng nghiên cứu có 120 nữ (chiếm tỷ lệ 58,0%) và 87 nam (chiếm tỷ lệ 42,0%). Kết quả này cho thấy, với 207 đối tượng thì số lượng nam chiếm ít hơn nữ. Trình độ học vấn chủ yếu từ đại học trở lên với tỷ lệ đại học và sau đại học chiếm 74,7%. Độ tuổi chủ yếu từ 25 đến 45 tuổi (chiếm tỷ lệ 77,4%) và mức thu nhập từ 5 - 10 triệu đồng/tháng chiếm tỷ lệ cao nhất với 61%.

Kết quả và đánh giá

Kết quả kiểm định độ tin cậy của thang đo các nhân tố cho thấy, hệ số Cronbach’s Alpha đạt giá trị lớn nhất tại 0,9153 thuộc về nhân tố Sự tin cậy, hệ số Cronbach’s Alpha nhỏ nhất 0,738 thuộc về nhân tố Sự đảm bảo. Tất cả các hệ số Cronbach’s Alpha của các nhân tố đều tương đối cao từ 0,7 trở lên. Và tất cả các biến đưa vào phân tích Cronbach’s alpha đều đạt yêu cầu, ngoại trừ các biến TC5 (thuộc nhân tố Sự tin cậy); DU4 (thuộc nhân tố Khả năng đáp ứng); DB4 (thuộc nhân tố Sự đảm bảo); DC4, DC5 (thuộc nhân tố Sự đồng cảm) và HH4 (thuộc nhân tố Phương tiện hữu hình) có hệ số tương quan biến tổng nhỏ hơn 0,3 đều bị loại. Do đó, tất cả các biến còn lại (19 biến, trong đó có 16 biến độc lập và 3 biến phụ thuộc) bảo đảm trong việc đưa vào phân tích nhân tố EFA.

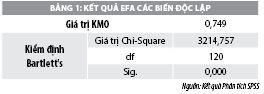

Với kết quả phân tích nhân tố các biến thuộc các nhân tố, tác giả thu được hệ số KMO = 0,749, Sig. = 0,000 điều đó khẳng định giá trị KMO đảm bảo tính thích hợp của việc phân tích nhân tố khám phá và mức độ ý nghĩa của dữ liệu đưa vào thực hiện phân tích nhân tố. Thống kê Chi-Square của kiểm định Bartlett có giá trị 3.214,757 với mức ý nghĩa Sig. = 0,000 << 0,05.

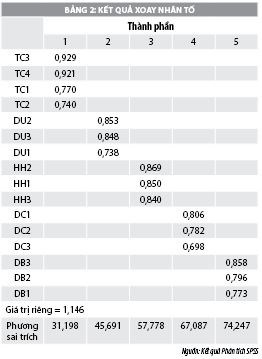

Đồng thời, phân tích phương sai trích cho thấy, phương sai trích đạt giá trị 74,247%, giá trị này khá cao, như vậy 74,247% biến thiên của dữ liệu được giải thích bởi 5 nhân tố, các thang đo được rút ra và chấp nhận. Điểm dừng khi trích các nhân tố tại nhân tố thứ 5 với eigenvalue = 1,146 lớn hơn 1 (điều này khẳng định các biến đưa vào được sắp xếp thành 5 nhóm nhân tố).

Kết quả phép xoay nhân tố cho thấy, được các hệ số đều thỏa mãn yêu cầu (các giá trị hệ số tải nhân tố đều lớn hơn 0,5) và sắp xếp theo 5 nhóm nhân tố riêng biệt, đó là các nhóm nhân tố TC (Sự tin cậy), DU (Khả năng đáp ứng), DB (Sự đảm bảo), DC (Sự đồng cảm), HH (Phương tiện hữu hình).

Cùng với đó, kết quả phân tích nhân tố EFA đối với nhân tố Sự hài lòng cho thấy, giá trị KMO là 0,646, điều đó khẳng định giá trị KMO đảm bảo tính thích hợp của việc phân tích nhân tố khám phá và mức độ ý nghĩa của dữ liệu đưa vào thực hiện phân tích nhân tố. Thống kê Chi-Square của kiểm định Bartlett có giá trị 339,778 với mức ý nghĩa Sig. = 0,000 << 0,05, điều này cho thấy, kết quả kiểm định KMO hoàn toàn có nghĩa thống kê với mức ý nghĩa 5%.

Việc phân tích phương sai trích các biến phụ thuộc, cho thấy, phương sai trích đạt giá trị 76,378%, giá trị này khá cao, như vậy 76,378% biến thiên của dữ liệu được giải thích bởi 1 nhân tố, các thang đo được rút ra và chấp nhận. Điểm dừng khi trích các nhân tố tại nhân tố thứ nhất với giá trị riêng (eigenvalue) là 2,291.

Các hệ số tải nhân tố thuộc các biến thành phần HL1, HL2, HL3 lần lượt là 0,725; 0,877; 0,882 đều lớn hơn 0,5, điều này cho thấy, các biến thành phần thuộc nhân tố Sự hài lòng đảm bảo cho việc đưa vào phân tích dữ liệu.

Căn cứ trên kết quả phân tích tương quan các nhân tố cho thấy, nhân tố phụ thuộc Sự hài lòng có mối tương quan dương/cùng chiều với các nhân tố độc lập, cụ thể, giá trị tương quan Pearson của các nhân tố TC (Sự tin cậy), DU (Khả năng đáp ứng), DB (Sự đảm bảo), DC (Sự đồng cảm), HH (Phương tiện hữu hình) với nhân tố Sự hài lòng lần lượt là 0,323; 0,442; 0,515; 0,643; 0,544. Và các hệ số Sig của các nhân tố đều nhỏ hơn 5% (tức nhỏ hơn 0,05) điều này đảm bảo mối tương quan giữa các nhân tố có ý nghĩa thống kê để tác giả tiến hành chạy mô hình hồi quy tuyến tính.

Kết quả phân tích mô hình hồi quy cho thấy, các nhân tố ảnh hưởng tích cực đến sự hài lòng bao gồm: TC (Sự tin cậy), DU (Khả năng đáp ứng), DB (Sự đảm bảo), DC (Sự đồng cảm), HH (Phương tiện hữu hình). Tức các biến này ảnh hưởng cùng chiều đến HL (Sự hài lòng).

Và R2 là 0,573, kết quả này cho thấy, độ thích hợp của mô hình là 57,3% hay nói cách khác 57,3% sự biến thiên của nhân tố Sự hài lòng được giải thích bởi 5 nhân tố: TC (Sự tin cậy), DU (Khả năng đáp ứng), DB (Sự đảm bảo), DC (Sự đồng cảm), HH (Phương tiện hữu hình). Sử dụng kiểm định F trong phân tích phương sai ANOVA cho thấy giá trị F là 59,918 với mức ý nghĩa Sig. là 0,000 nhỏ hơn 0,05. Như vậy, sự kết hợp của 5 nhân tố độc lập có trong mô hình có thể giải thích được sự thay đổi của Sự hài lòng.

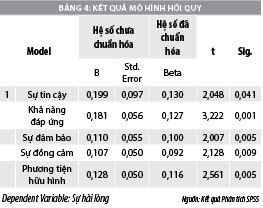

Phương trình hồi quy (theo hệ số chưa chuẩn hóa) thể hiện mối quan hệ giữa các nhân tố ảnh hưởng đến HL (Sự hài lòng) là:

HL = 3,633 + 0,199*TC + 0,181*DU + 0,110*DB + 0,107*DC + 0,128*HH + Ei

Mức độ ảnh hưởng cao nhất đến HL (Sự hài lòng) đó là nhân tố Sự tin cậy (TC có Beta = 0,130, ảnh hưởng cùng chiều), khi nhân tố Sự tin cậy tốt hơn (tăng lên 1 đơn vị) thì Sự hài lòng tăng lên 0,130 đơn vị. Tiếp đến là nhân tố Khả năng đáp ứng (DU có Beta = 0,127, ảnh hưởng cùng chiều), khi nhân tố Khả năng đáp ứng tốt hơn (tăng lên 1 đơn vị) thì Sự hài lòng tăng lên 0,127 đơn vị. Nhân tố Phương tiện hữu hình (HH có Beta = 0,116, ảnh hưởng cùng chiều), khi nhân tố Phương tiện hữu hình tốt hơn (tăng lên 1 đơn vị) thì Sự hài lòng tăng lên 0,116 đơn vị. Nhân tố Sự đảm bảo (DB có Beta = 0,100, ảnh hưởng cùng chiều), khi nhân tố Sự đảm bảo tốt hơn (tăng lên 1 đơn vị) thì Sự hài lòng tăng lên 0,100 đơn vị. Nhân tố Sự đồng cảm (DC có Beta = 0,092, ảnh hưởng cùng chiều), khi nhân tố Sự đồng cảm tốt hơn (tăng lên 1 đơn vị) thì Sự hài lòng tăng lên 0,092 đơn vị.

Kết quả nghiên cứu trên cho thấy, hệ số VIF của các nhân tố TC (Sự tin cậy), DU (Khả năng đáp ứng), DB (Sự đảm bảo), DC (Sự đồng cảm), HH (Phương tiện hữu hình) lần lượt là 1,480; 1,506; 1,013; 1,409; 1,016 đều nằm trong mức cho phép (nhỏ hơn 10), cho thấy mô hình không bị đa cộng tuyến. Và giá trị d (Durbin Watson) = 1,783 nằm trong vùng chấp nhận (gần bằng 2), nghĩa là mô hình không có tự tương quan chuỗi bậc nhất (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008).

Kết luận

Các kết quả nghiên cứu cho thấy, để gia tăng Sự hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm, các ngân hàng thương mại trên địa bàn TP. Hồ Chí Minh cần lưu ý đến các nhân tố theo thứ tự ưu tiên như sau: Sự tin cậy, Khả năng đáp ứng, Phương tiện hữu hình, Sự đảm bảo và Sự đồng cảm. Cụ thể:

Đối với nhân tố Sự tin cậy: Mỗi cán bộ, nhân viên phải thực hiện việc lên kế hoạch trong công việc. Ngoài ra, các cán bộ, nhân viên, phòng ban cần xác định rõ các công việc phải làm, sắp xếp theo các thứ tự các công việc cần được giải quyết ưu tiên. Các ngân hàng cần thiết lập hệ thống báo tin tự động đến khách hàng.

Đối với nhân tố Khả năng đáp ứng: Nâng cao, ủng hộ và mạnh dạn áp dụng các phương thức làm việc khoa học của cán bộ, nhân viên vào công việc. Khuyến khích và có những chính sách khen thưởng cán bộ, nhân viên áp dụng các sáng kiến, cách thức thực hiện mang tính khoa học vào trong công việc. Thường xuyên tổ chức kiểm tra định kỳ cũng như đột xuất về nghiệp vụ, chuyên môn và kỹ năng giải quyết vấn đề phát sinh trong công việc.

Đối với nhân tố Phương tiện hữu hình: Thường xuyên làm mới đơn vị của mình thông qua các hoạt động như: sửa chữa, tu dưỡng và cải tạo lại nơi làm việc. Các ngân hàng cần thường xuyên kiểm tra, bảo trì và bảo dưỡng hoặc thay mới các thiết bị, máy móc phục vụ cho công việc; Đầu tư thay thế vật dụng cũ, không còn khả năng đáp ứng tốt cho nhu cầu của Ngân hàng; Thực hiện trích lập các khoản dự trữ tài chính nhằm chuẩn bị sẵn nguồn tài chính cho việc mua sắm các trang thiết bị mới.

Đối với nhân tố Sự đảm bảo: Đảm bảo thông tin của khách hàng không được khai thác sai mục đích; Tuân thủ đúng quy trình sử dụng thông tin cá nhân của khách hàng. Cán bộ, nhân viên phải biết tự mình trau dồi kinh nghiệm, kiến thức ngành nghề để đảm bảo việc cung cấp thông tin, tư vấn một cách chính xác cho khách hàng.

Đối với nhân tố Sự đồng cảm: Gia tăng công tác tư vấn, hỗ trợ và chăm sóc khách hàng. Cần thiết lập và xây dựng cơ sở dữ liệu thông tin khách hàng nhằm phân loại cụ thể từng đối tượng khách hàng để có cách thức làm việc phù hợp với từng nhóm khách hàng. Thường xuyên tổ chức thăm dò ý kiến của khách hàng thông qua nhiều hình thức khác nhau như: Tiếp xúc trò chuyện trực tiếp, bảng khảo sát, đánh giá trên website...

Tài liệu tham khảo:

1. Hoàng Trọng, Chu Nguyễn Mộng Ngọc (2008), Giáo trình Phân tích dữ liệu nghiên cứu với SPSS tập 1 & 2, NXB Hồng Đức, TP. Hồ Chí Minh;

2. Afroza Parvin, Rumana Perveen, Jobayra Afsana (2014), Evaluation of Individual Depositors’ Satisfaction from the Deposit Management Services of Commercial Banks of Bangladesh, European Journal of Business and Management, Vol.6, No.31, 2014, 128 – 137;

3. Bitta Martha Awuor (2014), Service quality and customer satisfaction in the banking sector in Kenya, Master of business administration, School of Business, University of Nairobi;

4. Kotler & Armstrong (2012), Principles of Marketing, 14 Edition;

5. Navaratnaseelan J.J. and P. Elangkumaran (2014), Impact of Servıce Qualıty on Customer Satısfactıon: A Study on Customers of Commercıal Bank of Ceylon PLC Trincomalee District, International Conference on Management and Economics, pp. 359 – 364.