Tác động của dịch bệnh COVID-19 đối với hoạt động của thị trường chứng khoán Việt Nam

Nghiên cứu này xem xét ảnh hưởng của COVID-19 trong thời gian trước khi và khi đóng cửa kinh tế đối với lợi nhuận cổ phiếu hàng ngày của 253 doanh nghiệp niêm yết trên sàn HOSE thị trường chứng khoán Việt Nam từ tháng 4/2021 đến tháng 3/2023. Sử dụng mô hình hồi quy dữ liệu bảng, nghiên cứu này xác nhận sự gia tăng hàng ngày về số trường hợp ca mắc COVID-19 mới được xác nhận và việc đóng cửa kinh tế do COVID-19 có mối liên hệ tiêu cực đáng kể đến lợi nhuận cổ phiếu của Việt Nam.

Đặt vấn đề

Vi rút lây nhiễm chết người COVID-19, xuất hiện vào cuối năm 2019, đã dẫn đến một cuộc khủng hoảng kinh tế và xã hội toàn cầu, gây ra những ảnh hưởng tiêu cực đáng kể đến hoạt động của các thị trường chứng khoán khác nhau trên toàn thế giới. Al-Awadhi và cộng sự (2020) sử dụng dữ liệu của Panel đã cho thấy số ca tử vong do COVID-19 tác động tiêu cực đến lợi nhuận của thị trường chứng khoán ở Trung Quốc và kết quả phân tích đồng liên kết Zeren và Hizarci (2020) đã chỉ ra mối quan hệ giữa một số các chỉ số thị trường chứng khoán châu Âu và COVID-19.

Tình hình dịch bệnh COVID-19 trong thời gian vừa qua tại Việt Nam

Dịch COVID-19 lần đầu tiên phát hiện vào tháng 12/2019, khởi phát từ Vũ Hán, Trung Quốc. Các ca nhiễm ban đầu chủ yếu từ nhập cảnh cho đến khi sự lây truyền bùng phát vào tháng 2 - 3/2020, các nỗ lực của Chính phủ Việt Nam trong việc ngăn chặn sự lây lan của vi rút phần lớn đã thành công. Tuy nhiên, từ tháng 4/2021, Việt Nam đã trải qua đợt bùng phát dịch lớn nhất với hơn 83.000 ca nhiễm. Điều này dẫn đến hai trong số các thành phố lớn của Việt Nam và khoảng 1/3 dân số cả nước phải chịu một số hình thức giãn cách xã hội và đóng cửa kinh tế vào tháng 7/2021. Tính đến tháng 11/2021, đã có hơn 260 triệu trường hợp được xác nhận, 5,2 triệu ca tử vong trên khắp thế giới (WHO, 2021).

Diễn biến đại dịch COVID-19 lần 4 tại Việt Nam trong năm 2021 có thể chia thành những giai đoạn:

Giai đoạn 1: Từ khi ghi nhận ca mắc mới đầu tiên vào tháng 1/2021, Việt Nam phát hiện một nữ công nhân nhập cảnh vào Nhật Bản dương tính với COVID-19. Sau đó, Bộ Y tế Việt Nam công bố 2 bệnh nhân có tiếp xúc và xác nhận lây nhiễm cộng đồng tại 2 tỉnh Hải Dương và tỉnh Quảng Ninh.

Giai đoạn 2: Từ khi ghi nhận ca mắc nữ công nhân nhập cảnh vào Nhật Bản và 2 bệnh nhân số 1552, 1553 đã phát hiện 91 ca nhiễm có liên quan sau đó xuất hiện ở các tỉnh và thành phố phía Bắc. Số người nhiễm và nghi nhiễm được phát hiện nhiều nhất từ khi đại dịch COVID-19 xuất hiện tại Việt Nam đòi hỏi những biện pháp quyết liệt từ việc Bộ Y tế Việt Nam đồng ý nhập khẩu 204.000 liều vaccine phòng COVID-19 đầu tiên và tiêm vaccine COVID-19 tại Việt Nam bắt đầu từ tháng 3/2021 (Bộ Y tế Việt Nam, 2021).

Giai đoạn 3: Từ tháng 4-5/2021, Việt Nam xuất hiện các chuỗi lây nhiễm COVID-19 từ người cách ly trở lại bùng phát cao độ hơn, các ổ lây nhiễm trong các khu vực khu công nghiệp ở Bắc Giang, Bắc Ninh. Tại phía Nam, thành phố Hồ Chí Minh xuất hiện ổ lây nhiễm liên quan đến Hội Thánh Truyền giáo Phục Hưng khiến Việt Nam phải tăng cường mức độ phòng chống dịch bệnh, áp dụng các biện pháp giãn cách xã hội theo CT-15 từ tháng 5/2021 (Bộ Y tế Việt Nam, 2021)

Giai đoạn 4: Một số tỉnh miền Trung và miền Nam cũng xuất hiện các ổ dịch tễ. Tháng 7/2021, sau hơn 1 tháng thực hiện giãn cách xã hội và số ca mắc mới vẫn tăng qua từng ngày, thành phố Hồ Chí Minh quyết định tăng cường áp dụng biện pháp “khẩn cấp” để hạn chế số ca lây nhiễm gây quá tải cho hệ thống y tế bằng cách áp dụng CT-16 từ tháng 7/2021.

Giai đoạn 5: Từ tháng 10/2021, sau hơn 3 tháng áp dụng CT-16, thành phố Hồ Chí Minh mở cửa phần lớn các hoạt động kinh tế (ngoại trừ quán bar, karaoke, vũ trường,…) áp dụng CT-18 của Thành ủy thành phố Hồ Chí Minh với thông điệp “Thích ứng an toàn, linh hoạt, kiểm soát hiệu quả dịch COVID-19” thay CT15, 16, 19. (Dòng thời gian của đại dịch COVID-19 tại Việt Nam, 2021).

Tác động của COVID-19 đến hoạt động thị trường chứng khoán thế giới

Với đại dịch COVID-19, các tác động tiêu cực của dịch bệnh bùng phát trên thị trường chứng khoán trên toàn thế giới đã được ghi nhận trong nhiều nghiên cứu khác nhau. Al-Awadhi và cộng sự (2020) cho thấy cả sự gia tăng hàng ngày về số ca được xác nhận và số ca tử vong do COVID-19 đều ảnh hưởng xấu đến lợi nhuận cổ phiếu của tất cả các công ty ở Trung Quốc. Ashraf (2020) đã điều tra ảnh hưởng của đại dịch đối với hoạt động của thị trường chứng khoán ở 64 quốc gia và tìm ra mối quan hệ ngược giữa số lượng trường hợp được xác nhận ngày càng tăng và lợi tức cổ phiếu. Alfaro và cộng sự (2020) cho thấy những tác động tiêu cực của COVID-19 đối với lợi tức cổ phiếu của Hoa Kỳ. Zhang và cộng sự (2020) xác nhận hậu quả tiêu cực của COVID-19 trên thị trường chứng khoán của 10 quốc gia có số trường hợp được xác nhận vào tháng 3/2020 và trên thị trường chứng khoán Nhật Bản, Hàn Quốc và Singapore.

Zhang và cộng sự (2020) và Liu et al (2020) đã đánh giá kết quả của COVID-19 trên thị trường chứng khoán của nhiều quốc gia và tìm ra tác động tiêu cực của đại dịch đối với lợi nhuận cổ phiếu. Zhang và cộng sự (2020) cũng chỉ ra tác động lan rộng giữa các quốc gia châu Á, châu Âu và châu Mỹ từ đại dịch. Tác động nghiêm trọng của COVID-19 đối với thị trường chứng khoán đã buộc các Chính phủ trên toàn thế giới phải áp dụng các lệnh cấm và hạn chế (chẳng hạn như lệnh cấm bán khống) để giảm rủi ro sụp đổ thị trường, hạn chế sự biến động và bảo vệ sự ổn định của thị trường (Kodres, 2020).

Tuy nhiên, ảnh hưởng của đại dịch COVID-19 đối với chứng khoán lại khác nhau giữa các lĩnh vực và ngành công nghiệp khác nhau. Schoenfeld (2020) đã phát hiện ra các ngành bị ảnh hưởng nặng nề nhất trên thị trường chứng khoán do COVID-19 bao gồm khí đốt và dầu khí, may mặc, ô tô, vận tải, máy móc và khách sạn. Theo Goodell (2020), lĩnh vực tài chính (bao gồm ngân hàng và các tổ chức tài chính khác) bị ảnh hưởng mạnh mẽ bởi COVID-19, bởi vì lĩnh vực này đã trải qua sự gia tăng các khoản nợ xấu do mất thu nhập của người đi vay và một số lượng đáng kể người gửi tiền rút tiền một khoảng thời gian ngắn.

Phương pháp nghiên cứu và mô hình hồi quy

Cơ sở dữ liệu

Nghiên cứu này xem xét các tác động của đại dịch COVID-19 và sự khóa chặt trên toàn quốc đối với lợi nhuận cổ phiếu hàng ngày của 253 công ty niêm yết trên sàn HOSE thị trường chứng khoán Việt Nam. Dữ liệu chứng khoán hàng ngày bắt đầu từ tháng 4/2021, là ngày giao dịch đầu tiên sau khi trường hợp COVID-19 được xác nhận đầu tiên được công bố của đợt bùng phát dịch lần thứ 2 ở Việt Nam. Thời gian kết thúc của dữ liệu chứng khoán hàng ngày là ngày cuối tháng 3/2023. Dữ liệu cổ phiếu hàng ngày, bao gồm giá cổ phiếu, vốn hóa thị trường và tỷ lệ giá trị thị trường trên sổ sách được lấy từ trang web của Chứng khoán Việt Nam. Số trường hợp nhiễm bệnh được xác nhận hàng ngày ở Việt Nam được lấy từ trang web của Bộ Y tế Việt Nam để cập nhật COVID-19. Tổng cộng, có 253 công ty được quan sát trong nghiên cứu.

Phương pháp nghiên cứu

Al-Awadhi và cộng sự (2020) và Ashraf (2020), khi điều tra tác động của đại dịch COVID-19 đối với lợi nhuận thị trường chứng khoán quốc tế, giải thích rằng đỉnh đại dịch không phải là ngày bắt đầu; đợt bùng phát dịch bệnh kéo dài trong một thời gian nhiều hơn (vài tháng) so với bất kỳ thời điểm cụ thể nào. Theo Al- Awadhi et al (2020) và Ashraf (2020), nghiên cứu này áp dụng phương pháp hồi quy dữ liệu bảng, phù hợp hơn phương pháp nghiên cứu sự kiện cổ điển trong phân tích thực nghiệm. Phương pháp hồi quy dữ liệu bảng có thể xác định các mối liên hệ theo thời gian giữa các biến phụ thuộc và biến giải thích cũng như giảm thiểu các vấn đề về sai lệch ước tính, đa cộng tuyến và tính không đồng nhất riêng lẻ (Baltagi, 2008; Woolridge, 2010; Hsiao, 2014). Để kiểm tra tác động của COVID- 19 trong thời gian trước và khi đóng cửa đối với hoạt động của kho hàng của Việt Nam, nghiên cứu này thực hiện theo các mô hình hồi quy của Al-Awadhi và cộng sự (2020) và Ashraf (2020) để đánh giá ảnh hưởng của sự gia tăng hàng ngày số trường hợp COVID-19 được xác nhận đối với lợi nhuận hàng ngày của Việt Nam.

Mô hình hồi quy

Mô hình (1) và (2) kiểm tra tác động của việc trước và khi đóng cửa do COVID-19 đối với lợi nhuận cổ phiếu:

RE𝒋,𝒕 = α01 + α02CASE𝒕-𝟏 + α03MRK𝒋,𝒕-𝟏 + α04 MTB𝒋,𝒕-𝟏+ α05 D_BFLOCK𝒋,𝒕 + α06 RE𝟏𝒋,𝒕-𝟏 + α07ROE𝒋 + 𝜺𝟎8𝒋,𝒕 (1)

RE𝒋,𝒕 = α11 + α12CASE𝒕-𝟏 + α13MRK𝒋,𝒕-𝟏 + α14 MTB𝒋,𝒕-𝟏+ α15 D_LOCK𝒋,𝒕 + α16 RE𝟏𝒋,𝒕-𝟏 + α17 ROE𝒋 + 𝜺18𝒋,𝒕 (2)

Các mô hình (3), (4) và (5) kiểm tra mối quan hệ giữa các lĩnh vực khác nhau và lợi nhuận cổ phiếu dưới tác động của việc trước và khi đóng cửa do COVID-19:

RE𝒋,𝒕 = β𝟎𝟏 + β𝟎2CASE𝒕-𝟏 + β𝟎3MRK𝒋,𝒕-𝟏+ β𝟎4MTB𝒋,𝒕-𝟏 + β𝟎5RE𝟏𝒋,𝒕-𝟏 + β𝟎6ROE𝒋 + 𝜸0D_SECTORj + 𝜽𝟎𝒋,𝒕 (3)

RE𝒋,𝒕 = β1𝟏 + β12CASE𝒕-𝟏 + β13MRK𝒋,𝒕-𝟏+ β14MTB𝒋,𝒕-𝟏 + β15RE𝟏𝒋,𝒕-𝟏 + β16ROE𝒋 + 𝜸1𝑫_𝑺𝑬𝑪𝑻𝑶𝑹j * D_BFLOCK+ 𝜽1𝒋,𝒕 (4)

RE𝒋,𝒕 = β2𝟏 + β22CASE𝒕-𝟏 + β23MRK𝒋,𝒕-𝟏+ β24MTB𝒋,𝒕-𝟏 + β25RE𝟏𝒋,𝒕-𝟏 + β26ROE𝒋 + 𝜸2𝑫_𝑺𝑬𝑪𝑻𝑶𝑹j * D_LOCK+ 𝜽2𝒋,𝒕 (5)

Biến phụ thuộc: REj,t: là lợi nhuận cổ phiếu j vào ngày t, dựa trên công thức REj,t = ln (Pj,t / Pj,t-1), Pj,t là giá cổ phiếu j vào ngày t, Pj,t-1 là giá cổ phiếu j vào ngày t-1.

Biến độc lập:

CASEt-1: là số ca mắc COVID-19 được xác nhận gia tăng vào ngày t-1. MRKj,t-1: là vốn hóa của thị trường của cổ phiếu j vào ngày t-1.

MTBj,t-1: là tỷ lệ thị giá trên giá trị sổ sách của công ty j vào ngày t-1. ROEj: là tỉ suất sinh lời trên vốn chủ sở hữu của công ty j trong năm 2020.

D_BFLOCKj.t: bằng 1 (trước thời gian đóng cửa do COVID-19); bằng 0 (trong thời gian đóng cửa do COVID-19).

D_LOCKj,t: bằng 1 (trong thời gian đóng cửa do COVID-19); bằng 1 (trước thời gian đóng cửa do COVID-19).

D_SECTORj: là một vectơ của các biến giả đại diện cho lĩnh vực của từng công ty, biến giả mã hóa như sau: bằng 1 nếu thuộc lĩnh vực bán lẻ (D_BANLE), bằng 2 nếu thuộc lĩnh vực tài chính (D_TAICHINH), bằng 3 nếu thuộc lĩnh vực năng lượng (D_NANGLUONG), bằng 4 nếu thuộc lĩnh vực công nghiệp (D_CONGNGHIEP), bằng 5 nếu thuộc lĩnh vực bất động sản (D_BDS), bằng 6 nếu thuộc lĩnh vực nông nghiệp (D_NONGNGHIEP), bằng 7 nếu thuộc lĩnh vực tiện ích (D_TIENICH), bằng 8 nếu thuộc lĩnh vực dịch vụ (D_DICHVU), bằng 9 nếu thuộc lĩnh vực công nghệ viễn thông (D_CONGNGHE), bằng 0 nếu thuộc lĩnh vực khai khoáng (D_KHAIKHOANG).

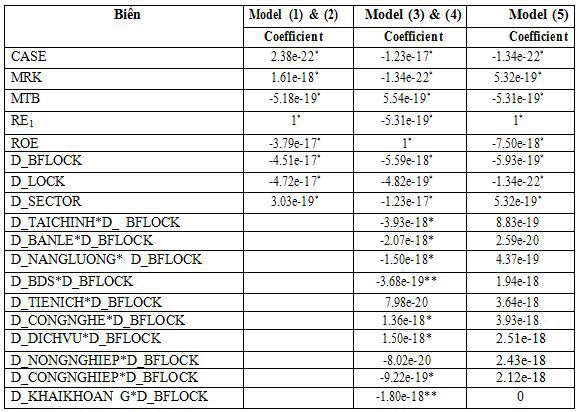

Kết quả nghiên cứu

Bảng. Kết quả hồi quy

Nguồn: Tính toán nhóm tác giả

Báo cáo kết quả hồi quy (Xem Bảng) cho thấy sự gia tăng hàng ngày về số ca xác nhận COVID-19 ở Việt Nam (CASE) có liên quan tiêu cực đáng kể đến lợi nhuận cổ phiếu trên sàn HOSE ở các mức ý nghĩa khác nhau trong mô hình (1) và (2). Kết quả này xác nhận kết luận của Al-Awadhi và cộng sự (2020) cho rằng sự bùng phát COVID-19 đã làm giảm lợi nhuận cổ phiếu của hầu hết các công ty trên thị trường. Tuy nhiên, mối quan hệ tiêu cực giữa số ca xác nhận ngày càng tăng và lợi nhuận cổ phiếu các công ty, các đặc điểm của dữ liệu được sử dụng trong mô hình được tìm thấy là không đáng kể về mặt thống kê. Do sự gia tăng hàng ngày các trường hợp tử vong liên quan đến COVID-19 được ghi nhận ở Việt Nam là tương đối thấp, hầu hết xảy ra ở người cao tuổi và những người đã có tiền sử mắc bệnh.

Biến giả D_BFLOCK âm cho thấy tác động bất lợi trước khi đóng cửa kinh tế do COVID-19 đối với lợi nhuận cổ phiếu của các công ty niêm yết của Việt Nam trước đợt đóng cửa kinh tế lần 4 trên toàn quốc (trước ngày 14/7/2021), nguyên nhân có thể do nhà đầu tư lo lắng trước viễn cảnh đợt bùng phát COVID-19 gây hỗn loạn trên thị trường chứng khoán Việt Nam. Kết quả này có thể so sánh với sự hỗn loạn và lao dốc của thị trường chứng khoán Việt Nam trước khi đóng cửa do các nhà đầu tư lo ngại về tác động của COVID-19 (Giang, 2020). Bên cạnh đó, hệ số biến giả D_LOCK có giá trị nghịch chiều, cho thấy tác động tiêu cực của giai đoạn đóng cửa kinh tế do COVID-19 đối với hiệu suất cổ phiếu của các công ty niêm yết trên sàn HOSE. Kết quả này tương đồng với phát hiện của Baig et al. (2020) và Eleftheriou và Patsoulis (2020) chỉ ra tác động tiêu cực của việc khóa cửa đối với thị trường chứng khoán Hoa Kỳ và quốc tế. Tuy nhiên, tỷ lệ vốn hóa thị trường trong mô hình nghiên cứu này có giá trị dương, điều này cho thấy sức hút của giá hợp lý đối với các cổ phiếu có lợi cho nhà đầu tư cũng như niềm tin và sự tin tưởng của các nhà đầu tư vào nỗ lực của chính phủ Việt Nam trong việc chống lại sự bùng phát của virus là lý do cơ bản khiến cổ phiếu thành công nổi bật của thị trường trong thời kỳ khóa cửa (Giang and Yap 2020). Theo Bloomberg (Giang, 2020), lý do cơ bản dẫn đến hoạt động nổi bật của thị trường chứng khoán Việt Nam trong thời gian đóng cửa là sự tin tưởng và tín nhiệm của các nhà đầu tư vào các hành động của Chính phủ Việt Nam nhằm chống lại sự lây lan của virus. Ngoài ra, các nhà đầu tư mới bị tác động bởi tâm lý thị trường chung trong đợt bùng phát dịch năm 2020 và trở thành tiền đề cho sức hấp dẫn TTCK Việt Nam trong các bối cảnh dịch bệnh sau đó, điều này khiến thị trường chung không tránh khỏi những cuộc điều chỉnh trong lần bùng phát dịch COVID-19 trong năm 2021 khi hệ số biến giá D_LOCK có giá trị âm.

Theo kết quả nghiên cứu trên sàn HOSE, lĩnh vực công nghiệp bị ảnh hưởng nặng nề nhất trước giai đoạn COVID-19, tiếp theo là lĩnh vực tài chính, bởi khi chỉ số lợi nhuận cổ phiếu một số ngành có tỷ lệ âm so với lợi nhuận cổ phiếu của thị trường chung (RE) giai đoạn trước dịch bệnh vào tháng 4/2021 nhiều mã cổ phiếu lớn giảm điểm như EIB, MSN, VNM, VJC, PNJ, VHM, MWG, BCM. Theo kết quả thống kê từ mô hình nghiên cứu chỉ số D_CONGNGHIEP*BFLOCK đạt giá trị ảnh hưởng âm, kết quả này phù hợp với nghiên cứu của Junichi Mori (2020) rằng sự chuyển dịch đầu tư trước những rủi ro do COVID-19 tác động đến ngành công nghiệp sản xuất, hỗ trợ không còn giữ vị thế ưu tiên hàng đầu trước những xung đột về lợi ích của các quốc gia; chuỗi cung ứng nhóm ngành công nghiệp như: dệt may, ô tô, sắt thép, điện tử,… bị gián đoạn và thiếu nguồn cung đầu vào. Nghiên cứu của Goodell’s (2020) cho rằng, khu vực tài chính dễ bị tổn thương trước thời kỳ đại dịch và suy thoái kinh tế vì có thể xảy ra quá nhiều các khoản nợ xấu và rút tiền gửi ồ ạt trong thời gian ngắn. Nhóm cổ phiếu ngân hàng nhiều mã vẫn được giao dịch quanh mức tham chiếu trong giai đoạn trước khi xảy ra dịch bệnh COVID-19 như ACB, VCB, TPB và VPB, ở nhóm cổ phiếu chứng khoán cũng tăng giảm đan xen, điều này đến từ việc khi dòng vốn rút ròng lớn kỷ lục trong năm của nhóm các nhà đầu tư khối ngoại về mối lo ngại dịch bệnh được dự đoán ở Việt Nam đã kéo chứng khoán châu Á đi xuống. Một cách giải thích khác cho kết quả này là các chính sách khuyến khích và gói cứu trợ của Chính phủ Việt Nam nhắm vào các lĩnh vực kinh doanh phi tài chính, chẳng hạn như nông nghiệp, hàng không, chế biến thực phẩm và du lịch (Medina, 2020). Sau các khuyến khích và gói cứu trợ, đại dịch ảnh hưởng đến cổ phiếu của các doanh nghiệp phi tài chính ít hơn cổ phiếu của các công ty tài chính.

Trong mô hình (5), hiệu suất cổ phiếu của tất cả các ngành đã chọn đều có tác động tích cực trong bối cảnh khóa cửa kinh tế COVID-19, cụ thể tất cả chỉ số các ngành trong giai đoạn này đều có giá trị dương đồng thuận với lợi nhuận cố phiếu RE. Kết quả này khẳng định rằng sự tin tưởng được cải thiện của các nhà đầu tư vào các hành động của Chính phủ Việt Nam nhằm chống lại COVID-19 trong quá trình khóa cửa (Giang, 2020) đã đạt được những kết quả tích cực cho tất cả các lĩnh vực trên thị trường chứng khoán. Các ngành tài chính và năng lượng, công nghệ và tiện ích trên HOSE lần lượt được hưởng lợi nhiều nhất trong thời gian đóng cửa. Tuy nhiên, tác động của sự gia tăng hàng ngày số trường hợp được xác nhận COVID-19 (CASE), tỷ lệ trên sổ sách kế toán (MTB) và tỷ suất sinh lời (ROE) đối với lợi nhuận chứng khoán Việt Nam trong các mô hình (3), (4) và (5) là nhất quán với những phát hiện từ mô hình (1) và (2). Do đó, lợi nhuận chứng khoán của Việt Nam bị ảnh hưởng nhiều nhất vào những ngày có số lượng ca nhiễm được xác nhận tăng cao. Hiệu suất cổ phiếu của các công ty niêm yết của Việt Nam có tỷ lệ giá trên giá trị sổ sách (MTB) cao và tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE) thấp cũng bị ảnh hưởng nhiều nhất trong đại dịch COVID-19. Kết quả thống kê cho thấy tỷ lệ giá trên giá trị sổ sách (MTB) đạt mức âm, điều này có ý nghĩa giải thích cho thị giá cổ phiếu trong giai đoạn dịch bệnh đang được định giá quá cao so với giá trị thực của các công ty khi có số lượng tài khoản đầu tư chứng khoán gia tăng kỷ lục trong năm 2021. Theo thống kê từ UBCKNN tổng số lượng tài khoản mở mới trong nước là 4,08 triệu cao hơn gấp 3,3 lần so với năm 2020, đã dẫn đến kênh đầu tư chứng khoán trở nên hấp dẫn nhất trong giai đoạn này và tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE) đạt mức âm -7.50e-18. Nhà đầu tư mới (F0) tham gia với mục đích kiếm thêm thu nhập trong thời kì giãn cách xã hội theo CT-16 của Thủ tướng Chính phủ Việt Nam, từ đó họ giao dịch cổ phiếu với vị thế đầu cơ mua vào bán ra theo tâm lý đám đông trong thời gian ngắn, bất chấp kết quả kinh doanh hay giá trị thực của doanh nghiệp kéo theo thị giá cổ phiếu toàn ngành tăng mạnh và tỷ lệ vốn hóa thị trường (MRK) đạt mức dương.

Khuyến nghị và hàm ý chính sách

Mối quan hệ tích cực giữa việc đóng cửa kinh tế và lợi nhuận chứng khoán ở Việt Nam không chỉ xuất phát từ việc đóng cửa kinh tế khiến kênh đầu tư CK trở nên hấp dẫn hơn những lĩnh vực đầu tư kinh doanh khác, mà còn từ sự tin tưởng của các nhà đầu tư vào những biện pháp và chính sách của Chính phủ đối với đại dịch. Nếu các nhà đầu tư tiếp tục lo lắng và sợ hãi về tương lai, việc khóa cửa sẽ làm cho hiệu suất cổ phiếu xấu đi (như trong các nghiên cứu của Baig et al, 2020; và Eleftheriou và Patsoulis, 2020). Do đó, để giúp thị trường chứng khoán vượt qua khủng hoảng và phục hồi bền vững, Chính phủ các quốc gia nên chủ động trong việc kiềm chế sự bùng phát những làn sóng của vi rút COVID-19 biến chủng mới và các phương pháp thuốc điều trị COVID-19 có hiệu quả hơn, cân nhắc giải quyết hài hòa khó khăn trước mắt với những nguyên tắc của thị trường nhằm khắc phục cải thiện các vấn đề khó khăn các doanh nghiệp, hậu quả của sự gián đoạn dòng chảy hàng hóa, các ngành kinh tế và con người giữa các quốc gia để thúc đẩy các ngành kinh tế trọng yếu nhằm giảm áp lực gia tăng lạm phát

Kết quả thực nghiệm này hỗ trợ nêu bật những nghiên cứu trước đó về những tác động tiêu cực của COVID-19 đối với hoạt động TTCK Việt Nam. Do những xung đột về việc dự trữ hàng hóa cho lợi ích của các quốc gia, làm gián đoạn chuỗi cung ứng và nguồn cung đầu vào nên đã tác động tiêu cực ,khiến nhóm ngành công nghiệp khủng hoảng nặng nề nhất trong bối cảnh đại dịch COVID-19.

Bên cạnh đó, do nguy cơ gia tăng nợ xấu cao và việc rút tiền quy mô lớn bất thường có thể gây ra khủng hoảng doanh nghiệp hoặc thậm chí phá sản, cùng với chính sách siêu nới lỏng tiền tệ cổ phiếu của các công ty tài chính là một trong những chứng khoán bị ảnh hưởng nghiêm trọng sau đó trên thị trường chứng khoán trong thời kỳ đại dịch. Do đó, các nhà đầu tư nên chọn cổ phiếu của các công ty hoạt động hiệu quả và quản trị tốt trong dài hạn, cũng như đa dạng hóa danh mục đầu tư trên cả lĩnh vực tài chính và phi tài chính.

Tài liệu tham khảo:

- Al-Awadhi, A.M., Al-Saifi, K., Al-Awadhi, A. and Alhamadi, S. (2020). Death and contagious infectious diseases: impact of the COVID-19 virus on stock market returns. Journal of Behavioral and Experimental Finance, 27, 100326, doi: 1016/j.jbef.2020.100326.

- Ashraf, B.N. (2020). Stock markets’ reaction to COVID-19: cases or fatalities?. Research in International Business and Finance, 54, 101249, doi: 1016/j.ribaf.2020.101249.

- Alfaro, L., Chari, A., Greenland, A.N. and Schott, P.K. (2020). Aggregate and Firm-Level Stock Returns during Pandemics, in Real Time, Working Paper No. w26950, National Bureau of Economic Research, Massachusetts.

- Baig, A., Butt, H.A., Haroon, O. and Rizvi, S.A.R. (2020). Deaths, panic, lockdowns and US equity markets: the case of COVID-19 Pandemic. Working Paper, 21 April, doi: 2139/ssrn.3584947.

- Chen, M.H., Jang, S.S. and Kim, W.G. (2007). The impact of the SARS outbreak on Taiwanese hotel stock performance: an event-study approach. International Journal of Hospitality Management, 26(1), 200 - 212, doi: 10.1016/j.ijhm.2005.11.004.

- Goodell, W. (2020). COVID-19 and finance: agendas for future research. Finance Research Letters, 35, 101512, doi: 10.1016/j.frl.2020.101512.

- Hsiao, C. (2014). Analysis of Panel Data. Cambridge University Press, Cambridge.

- Kodres, L. (2020). Brakes or bans: protecting financial markets during a pandemic. Available at: https://voxeu.org/article/brakes-or-bans- protecting-financial-markets-during-pandemic.

- Liu, H., Manzoor, A., Wang, C., Zhang, L. and Manzoor, Z. (2020). The COVID-19 outbreak and affected countries stock markets response. International Journal of Environmental Research and Public Health, 17(8), 2800, doi: 3390/ijerph17082800.

- Schoenfeld, J. (2020). The invisible business risk of the COVID-19 pandemic. Available at: https:// voxeu.org/article/invisible-business-risk- covid-19-pandemic

- WHO (2021). Coronavirus (COVID-19). Available at: https://who.sprinklr.com/.

- Woolridge, J.M. (2010). Econometric Analysis of Cross Section and Panel Data. The MIT Press, Cambridge, MA.

- Zhang, D., Hu, M. and Ji, Q. (2020). Financial markets under the global pandemic of COVID-19. Finance Research Letters, In press, p. 101528, doi: 10.1016/j.frl.2020.101528.

- Zeren, F. & Hızarcı, E. (2020). The impact of COVID-19 coronavirus on stock markets. Evidence from selected countries, Muhasebe ve Finans İncelemeleri Dergisi, 3(1), 78- 84.