Sau chuỗi tăng kéo dài 4 tháng, VN-Index tăng tiếp hay điều chỉnh?

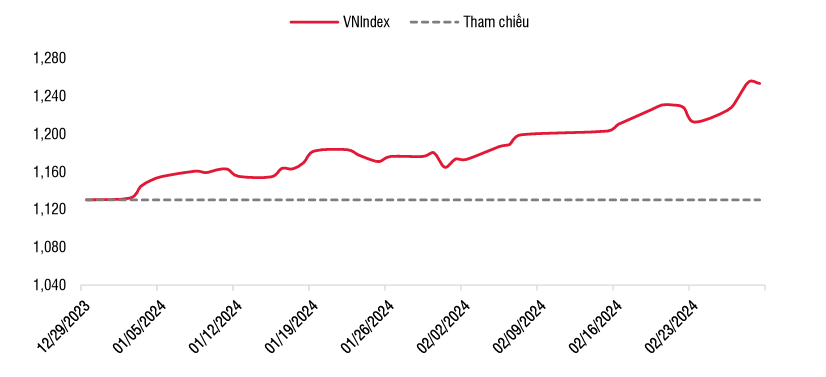

Đà tăng của thị trường chứng khoán (TTCK) Việt Nam được nới rộng 4 tháng liên tiếp, với mức tăng 22% kể từ cuối tháng 10/2023 và tăng 37% từ đáy tháng 11/2022. Câu hỏi cho thị trường đặt ra lúc này là khả năng đi tiếp hay điều chỉnh trong thời gian tới.

VN-Index tăng vượt trội trong 2 tháng đầu năm

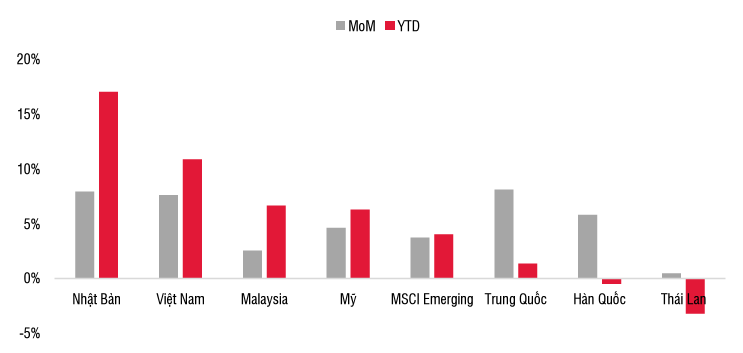

VN-Index đóng cửa phiên 29/2 ở ngưỡng 1.152,7 điểm, tăng đến 7,6% so với cuối tháng 1/2024 và nới rộng biên độ từ đầu năm lên mức +10,9%. Qua đó, chỉ số cũng ghi nhận hồi phục 22% từ tháng 10/2023. Tính từ đầu năm, VN-Index của TTCK Việt Nam ghi nhận mức tăng vượt trội so với thị trường khác trong khu vực khi chỉ sau Nhật Bản.

Nhịp phục hồi này được hỗ trợ vững chắc bởi xu hướng phồi phục tăng trưởng lợi nhuận quý IV/2023 vượt kỳ vọng, cùng triển vọng khởi sắc trở lại của nền kinh tế và lãi suất thấp.

Trong 2 tháng đầu năm, trạng thái phân hóa dòng tiền thể hiện khá rõ nét với mức độ tập trung cao ở một số ngành có kết quả kinh doanh tăng trưởng ổn định hoặc triển vọng hồi phục mạnh mẽ trong năm nay. Đồng thời, còn khá nhiều nhóm ngành diễn biến kém sắc hơn, thậm chí gần như đứng ngoài như Bất động sản, Vật liệu xây dựng, Du lịch giải trí khi nhiều khó khăn của ngành chưa được giải quyết triệt để.

Dòng tiền chủ yếu đến từ nhà đầu tư cá nhân trong nước trở lại mạnh mẽ giúp thanh khoản cải thiện tích cực. Tâm lý lạc quan hơn sau kỳ nghỉ Tết thúc đẩy nhà đầu tư cá nhân trong nước đẩy mạnh giao dịch với tháng mua ròng nhiều nhất kể từ tháng 10/2023 là 6,5 nghìn tỷ đồng. Động thái trên đã nâng đỡ tốt cho thị trường trước áp lực rút ròng của nhà đầu tư và tổ chức trong nước.

Theo Báo cáo Chiến lược tháng 3/2024 của Trung tâm Phân tích Công ty Chứng khoán SSI (SSI Research), bên cạnh động lực từ nội tại, TTCK Việt Nam nằm trong xu hướng tốt lên của TTCK toàn cầu.

Xu hướng tăng chủ đạo hiện diện ở hầu hết TTCK các nước trên thế giới, đặc biệt là tháng hồi phục mạnh mẽ của thị trường Trung Quốc từ mức đáy 5 năm – quốc gia trong khu vực có nhiều điểm tương đồng với Việt Nam.

Điều chỉnh nhanh trong chu kỳ tăng chính

Dựa trên các chỉ báo kỹ thuật RSI và ADX ở biểu đồ trung hạn vận động ở tín hiệu mạnh, SSI Research nhận định, VN-Index đang vận động ở trong chu kỳ tăng trưởng, đặc biệt sau khi vượt ngưỡng 1.255 điểm với thanh khoản tăng dần.

Tuy nhiên, RSI của biểu đồ trung hạn trên vùng quá mua, nên có khả năng sẽ xuất hiện các nhịp điều chỉnh ngắn hạn trong tháng 3/2024 để điều tiết xu hướng giúp VN-Index đi tiếp trong chu kỳ tăng trưởng.

Xem xét dữ liệu quá khứ, nhịp phục hồi dài hạn 37% của VN-Index từ đáy tháng 11/2022. Theo SSI Research, mức tăng này chưa phải là mạnh nhất sau các chu kỳ điều chỉnh sâu trước đó. Hiện, VN-Index đã quay lại mặt bằng giá trước nhịp điều chỉnh ngắn hạn ở tháng 10/2023 nhưng định giá theo lợi nhuận thực tế 4 quý gần nhất và định giá dựa trên ước tính lợi nhuận cho một năm tới vẫn còn thấp hơn đáng kể so với đỉnh ngắn hạn thiết lập ngày 8/9/2023. Vì vậy, SSI Research cho rằng, dư địa mở rộng định giá vẫn còn trong bối cảnh dòng tiền thị trường mạnh.

Hơn nữa, tâm lý giao dịch trên thị trường đang ở trạng thái tích cực. Việc quay lại mặt bằng trước điều chỉnh cùng với thanh khoản tăng dần và lan tỏa ra nhiều nhóm ngành hơn cho thấy sự chuyển biến đáng kể của tâm lý nhà đầu tư trong 2 tháng gần đây. Song, đây cũng là một tín hiệu “tâm lý đám đông”, theo đó, SSI Research khuyến nghị nhà đầu tư cần cẩn trọng khi giao dịch ký quỹ (margin).

Với những nhận định trên, SSI Research cho rằng, tiềm năng tăng giá của thị trường vẫn còn. Tất nhiên, diễn biến thị trường không tránh được các nhịp điều chỉnh, nhưng sẽ không giảm quá sâu.

Bên cạnh đó, với những tín hiệu khởi sắc ở các động lực tăng trưởng của nền kinh tế trong 2 tháng đầu năm (sản xuất, thương mại, đầu tư), lãi suất tiếp tục duy trì ở mức thấp, xu hướng phục hồi kết quả kinh doanh và kế hoạch vận hành hệ thống giao dịch KRX chuyển biến cụ thể hơn gần đây là các yếu tố hỗ trợ mạnh cho thị trường. Do đó, thị trường chỉ có thể diễn ra các nhịp điều chỉnh nhanh và sớm quay lại xu hướng tăng chính, nhưng bước tăng sẽ chậm lại và rủ ro biến động sẽ diễn ra thường xuyên hơn.

Các yếu tố rủi ro có thể khiến thị trường điều chỉnh mạnh hơn dự kiến là: Biến động tăng của tỷ giá và các động thái can thiệp của Ngân hàng Nhà nước, khả năng lãi suất huy động tăng lại, dư nợ margin tăng cao và căng thẳng địa chính trị leo thang.