Hơn 1 năm trở lại đây, hình ảnh những người có sức ảnh hưởng (KOL), những người tiêu dùng chủ chốt (KOC) livestream bán hàng trên khắp các nền tảng không còn xa lạ. Đáng chú ý, trên một số nền tảng mua sắm trực tuyến lớn như TikTok, Shopee... nở rộ phiên livestream bán hàng với doanh số lên tới hàng chục, thậm chí cả trăm tỷ đồng, tương đương doanh thu của doanh nghiệp nhỏ và vừa trong một năm. Nhiều mặt hàng bán trong phiên livestream có giá thấp hơn nhiều so với giá bán tại đại lý, cửa hàng, nên đã thu hút lượng khách hàng lớn...

Không những vậy, việc kinh doanh trên mạng xã hội, các website, sàn TMĐT đang trở thành xu hướng, kênh kinh doanh không thể thiếu với các doanh nghiệp, hộ kinh doanh hay cả các cá nhân kinh doanh nhỏ lẻ. Người người kinh doanh online, nhà nhà bán hàng trực tuyến với đối tượng kinh doanh là không giới hạn đang là thực tế diễn ra tại Việt Nam trong vài năm trở lại đây.

Theo Bộ Công Thương, tốc độ tăng trưởng TMĐT của Việt Nam được xếp vào nhóm 10 quốc gia có tốc độ tăng trưởng TMĐT hàng đầu thế giới (tính đến tháng 12/2023 theo Statista). Có khoảng 61 triệu người dân tham gia mua sắm qua TMĐT, đưa giá trị mua sắm trung bình của mỗi người dân đạt 300 USD/người/năm.

"Nhờ sự hướng dẫn của Cục Thuế Lào Cai, trang web bán hàng riêng của chúng tôi cũng như tại các gian hàng liên kết trên các sàn TMĐT lớn đã được kết nối với hệ thống hóa đơn điện tử và các phần mềm quản lý bán hàng hiện đại. Việc thực hiện nghiêm xuất hóa đơn điện tử đã giúp cho doanh nghiệp dễ dàng quản lý việc kinh doanh, quản lý các kho hàng dù bán hàng trên nhiều kênh khác nhau. Chúng tôi luôn mong có một môi trường bình đẳng trong hoạt động để cạnh tranh công bằng nhất nhờ việc hàng hóa hóa đơn chứng từ phải công khai minh bạch".

Ông Cao Thành Đạt – Giám đốc Siêu thị điện máy Cao Trụ

(Lào Cai)

Trong 4 năm qua, TMĐT Việt Nam tăng trưởng ổn định với tốc độ trung bình hàng năm từ 16-30% và chưa có dấu hiệu chững lại. Tiếp đà tăng trưởng của năm 2022, TMĐT Việt Nam năm 2023 vẫn phát triển nhanh lọt top đầu thế giới với quy mô đạt 25 tỷ USD và mức độ tăng trưởng đạt 25% so với năm 2022 bất chấp những khó khăn của nền kinh tế.

Cũng theo số liệu thống kê mới nhất của nền tảng số liệu TMĐT Metric, tổng doanh thu của 5 sàn TMĐT lớn nhất Việt Nam gồm Shopee, Lazada, Tiki, Sendo, Tiktokshop trong 6 tháng đầu năm 2024 ước đạt 156.000 tỷ đồng, tăng 78% so với cùng kỳ năm 2023, vượt xa so với con số dự báo 35%.

Nếu như cách đây vài năm thì chúng ta luôn nhắc đến "thất thu thuế từ TMĐT", người bán hàng online không có khái niệm phải đóng thuế, thì nay mọi việc đã dần thay đổi. Nhất là từ khi có Đề án 06 về dữ liệu dân cư, và Chỉ thị số 18/CT-TTg của Thủ tướng Chính phủ về đẩy mạnh kết nối, chia sẻ dữ liệu phục vụ phát triển thương mại điện tử, chống thất thu thuế.

Cùng với đó, để nâng cao hiệu quả công tác quản lý nhà nước, quản lý thuế đối với hoạt động TMĐT, thời gian qua, Bộ Tài chính đã nỗ lực triển khai nhiều giải pháp ngắn hạn và dài hạn nhằm tăng cường quản lý thuế đối với hoạt động TMĐT trong nước và xuyên biên giới. Đồng thời, cũng tham mưu cho Chính phủ, Thủ tướng Chính phủ ban hành nhiều văn bản chỉ đạo giúp nâng cao hiệu quả công tác quản lý thu thuế đối với hoạt động TMĐT, kinh doanh trên nền tảng số, chống thất thu thuế, đảm bảo an ninh tiền tệ.

Từ sự quan tâm, vào cuộc của cả thệ thống chính trị, sự chỉ đạo, điều hành kịp thời, quyết liệt, sát sao của Chính phủ, Thủ tướng Chính phủ và nỗ lực của các cấp, các bộ, ngành, các địa phương đối với hoạt động TMĐT nói chung, quản lý thuế đối với hoạt động TMĐT nói riêng đã đạt được những kết quả tích cực.

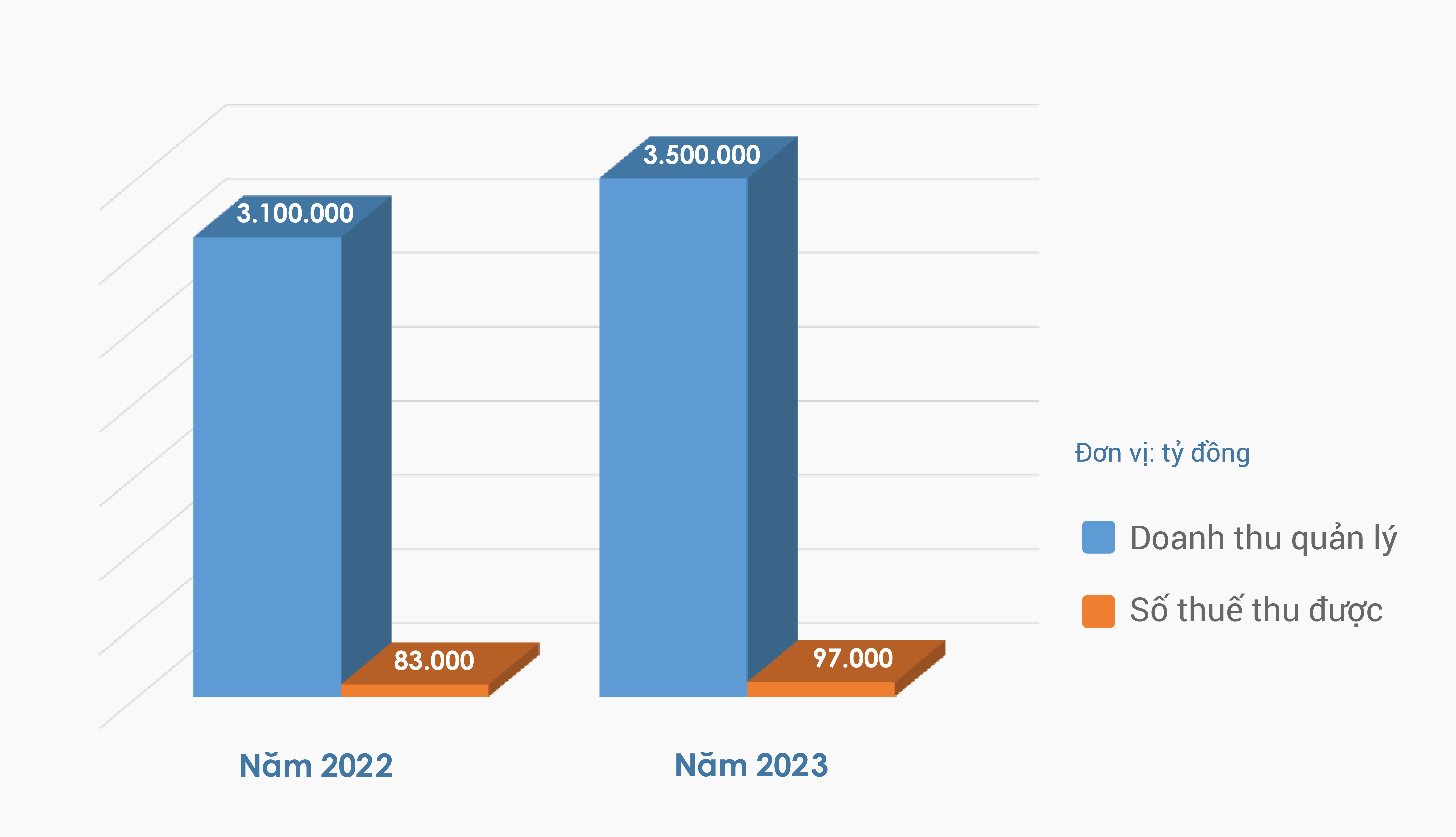

Theo thống kê, số thu thuế từ hoạt động TMĐT từ năm 2016 đều tăng hàng năm, có giảm xuống ở năm 2020 do ảnh hưởng nặng nề của đại dịch COVID-19, nhưng sau đó tiếp tục tăng và lập kỷ lục tăng ở năm 2022 với con số thu nhảy vọt từ mức 1.591 tỷ đồng (năm 2021) lên tới con số 83.000 tỷ đồng. Đến năm 2023, số thu thuế từ hoạt động TMĐT tiếp tục tăng lên đạt mức 97.000 tỷ đồng với tốc độ tăng 16,87%.

Còn với nguồn thuế thu từ hoạt động TMĐT xuyên biên giới, 6 tháng đầu năm 2024 có thêm 26 nhà cung cấp nước ngoài mới đăng kí, kê khai tại Việt Nam (nâng tổng số kê khai lên 102 nhà cung cấp nước ngoài) với số thuế đã khai, nộp là 4.039 tỷ đồng, tăng 18,5% so với cùng kỳ năm ngoái. Trong đó, nổi bật là những cái tên như: Meta (1.467 tỷ đồng); Google (1.029 tỷ đồng), Tiktok (723 tỷ đồng); Apple (462 tỷ đồng).

Đáng chú ý, Tổng cục Thuế cũng đã triển khai trong toàn Ngành công tác thanh tra kiểm tra và xử lý vi phạm đối với các tổ chức, cá nhân có hoạt động TMĐT chưa tuân thủ nghĩa vụ thuế. Kết quả lũy kế trong 3 năm (2021-2023), tổng số các tổ chức, cá nhân kinh doanh TMĐT đưa vào diện rà soát là 31.570 trường hợp và đã truy thu thuế, xử lý vi phạm là gần 22.160 cơ sở kinh doanh với số thuế tăng thêm là 2.917 tỷ đồng.

Trong 6 tháng đầu năm 2024, theo báo cáo của các Cục Thuế, tổng số các doanh nghiệp, cá nhân thuộc diện diện rà soát, đôn đốc, hỗ trợ kê khai nộp thuế là 42.898; trong đó đã thực hiện kê khai, nộp thuế 9.979 tỷ đồng (tăng khoảng 3.480 tỷ đồng so với cùng kỳ), các trường hợp đã xử lý vi phạm là 4.560 trường hợp với số thuế xử lý truy thu và phạt là 297 tỷ đồng. Có thể thấy, nếu không rà soát kỹ lưỡng, số thuế có thể thất thu qua TMĐT là rất lớn.

Thực tế phát triển “nóng” của hình thức kinh doanh trên nền tảng TMĐT đang đặt ra “bài toán” cho ngành Thuế suốt thời gian qua. Để quản lý hiệu quả, ngành Thuế đang dồn toàn lực để quản lý, từ việc rà soát, bao quát hết tất cả các đối tượng nộp thuế cũng như xây dựng cơ sở dữ liệu TMĐT trong nước và xuyên biên giới với mục đích cuối cùng là chống thất thu cho ngân sách nhà nước.

Cùng với đó, hiện tại, Tổng cục Thuế đã vận hành cơ sở dữ liệu của Ngành về TMĐT và phân quyền khai thác cho cơ quan thuế địa phương phục vụ công tác quản lý thuế đối với hoạt động TMĐT.

Bà Nguyễn Thị Lan Anh - Vụ trưởng Vụ Quản lý thuế doanh nghiệp nhỏ và vừa, hộ kinh doanh và cá nhân (Tổng cục Thuế) cho biết, Tổng cục Thuế đã chỉ đạo toàn Ngành chủ động rà soát xây dựng cơ sở dữ liệu quản lý thuế; đồng thời triển khai Chỉ thị số 18/CT-TTg ngày 30/5/2023 về đẩy mạnh kết nối, chia sẻ dữ liệu phục vụ phát triển TMĐT, nâng cao hiệu lực trong quản lý thuế, bảo đảm an ninh tiền tệ.

Đặc biệt, ngành Thuế đã triển khai xây dựng cơ sở dữ liệu lớn quản lý thuế đối với TMĐT về các chủ thể tham gia hoạt động TMĐT (chủ sở hữu sàn, đơn vị vận chuyển, trung gian thanh toán, doanh nghiệp, hộ kinh doanh, nhà cung cấp nước ngoài ...); bao gồm: thông tin định danh đối tượng; thông tin hoạt động kinh doanh; thông tin về dòng tiền, thu nhập; thông tin kê khai nộp thuế.

Trên cơ sở khai thác cơ sở dữ liệu lớn về TMĐT nêu trên, ngành Thuế triển khai quản lý theo rủi ro, qua đó góp phần nâng cao hiệu lực quản lý thuế đối với hoạt động kinh doanh TMĐT.

Bà Nguyễn Thị Cúc

Chủ tịch Hội tư vấn thuế Việt Nam

Thời gian qua, để quản lý thuế TMĐT, cơ quan thuế đã có nhiều nỗ lực và có nhiều tiến bộ đáng kể khiến số thu thuế từ lĩnh vực này tăng cao qua từng năm. Tuy nhiên, thực tế cho thấy, việc quản lý thuế TMĐT vẫn tiềm ẩn nhiều rủi ro vì tính tuân thủ của người nộp thuế vẫn chưa cao. Hơn nữa, có tình trạng nhiều người nộp thuế muốn tuân thủ nhưng lại chưa hiểu biết về pháp luật. Bên cạnh đó, nhiều hình thức bán hàng online đang thu tiền trực tiếp qua các bên giao nhận khiến cơ quan thuế khó có thể quản lý được dòng tiền. Chính vì vậy, công tác thông tin truyền thông để giúp nắm được chính sách, chế độ là rất quan trọng. Cơ quan thuế cũng cần phối hợp chặt chẽ với các bên liên quan để nắm được tất cả các thông tin liên quan đến đơn hàng, việc vận chuyển, giao nhận… để chống thất thu thuế.

Dù kết quả quản lý thuế hoạt động kinh doanh TMĐT đã có những bước tiến đáng kể nhưng công tác này chưa bao giờ là dễ dàng đối với ngành Thuế bởi sự phát triển quá nhanh với nhiều phương thức khác nhau liên tục nở rộ.

Tổng cục Thuế cho biết, hiện nay, còn nhiều vướng mắc trong quá trình thực hiện quản lý thuế TMĐT. Đầu tiên là về cơ chế chính sách. Thực tiễn cho thấy, ngoài các hình thức kinh doanh TMĐT truyền thống (qua sàn giao dịch TMĐT được thành lập theo quy định của pháp luật) thì còn phát sinh nhiều hình thức TMĐT mới (bán hàng live stream, sử dụng công nghệ thực tế ảo không chỉ trên các nền tảng số mà cả từ lĩnh vực viễn thông - thuê bao điện thoại), các hàng hóa dịch vụ không chỉ mang tính vật lý và nội dung số thông thường mà đã phát sinh nhiều hình thức hàng hóa dịch vụ mới phi truyền thống (tài sản số).

Do đó, các cơ chế chính sách quản lý của Nhà nước trong các lĩnh vực chuyên ngành vẫn chưa bao quát hết các hoạt động TMĐT, từ đó chưa nhận diện được đầy đủ các hình thái, mô hình và cách thức hoạt động của toàn bộ hệ sinh thái TMĐT, để từ đó có những quy định quản lý đặc thù, phù hợp, hiệu quả đối với các mô hình khác nhau và quy định về trách nhiệm, nghĩa vụ của các chủ thể trong hoạt động kinh doanh TMĐT.

Một khó khăn khác đó là việc định danh các đối tượng kinh doanh TMĐT. Theo Tổng cục Thuế, định danh là việc đầu tiên cần phải thực hiện trong công tác quản lý thuế. Để có đủ cơ sở đưa các đối tượng kinh doanh TMĐT vào diện quản lý thuế thì cơ quan thuế phải có đầy đủ thông tin xác thực về tên, địa chỉ, căn cước công dân, mã số thuế... theo quy định pháp luật.

Tuy nhiên, hiện nay, thông tin do sàn cung cấp và thông tin thu thập từ các nguồn khác còn chưa đầy đủ để định danh toàn bộ tổ chức, cá nhân kinh doanh TMĐT, từ đó gây khó khăn không nhỏ cho công tác quản lý thuế.

Trong công tác tuyên truyền, hiện nay cơ quan thuế gặp rất nhiều khó khăn trong công tác quản lý, đôn đốc các nhà cung cấp nước ngoài thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam theo quy định do loại hình kinh doanh của nhà cung cấp nước ngoài chủ yếu dựa trên nền tảng công nghệ cao, không có hiện diện tại Việt Nam, phạm vi hoạt động và có trụ sở ở khắp nơi trên thế giới. Các biện pháp quản lý thuế truyền thống đang thực hiện với các doanh nghiệp, đơn vị cá nhân trong nước khó thực hiện, không phù hợp khi áp dụng với các nhà cung cấp nước ngoài.

Cùng với đó, cơ sở dữ liệu TMĐT còn một số hạn chế như: Mới chỉ thu thập được từ các sàn giao dịch TMĐT; chưa có cơ chế thu thập thông tin từ các nền tảng TMĐT khác; thông tin do sàn cung cấp và thông tin thu thập từ các nguồn khác còn chưa đầy đủ để định danh toàn bộ tổ chức, cá nhân kinh doanh TMĐT, chưa kiểm soát đầy đủ được các giao dịch kinh doanh, giao dịch thanh toán xuyên biên giới.

Đáng chú ý, Tổng cục Thuế cho biết, việc định danh, xác thực cá nhân, tổ chức là vấn đề quan trọng để phòng ngừa các hành vi gian lận, trốn thuế trong hoạt động TMĐT. Tuy nhiên, việc kết nối Cơ sở dữ liệu quốc gia về dân cư với cơ sở dữ liệu, hệ thống thông tin của các bộ, ngành, địa phương về hộ tịch, thuế, ngân hàng, viễn thông... còn chậm và chưa đồng bộ. Việc chia sẻ dữ liệu giữa các bộ, ngành trong thời gian qua chủ yếu theo phương thức thủ công, chưa được thực hiện theo hình thức điện tử để đảm bảo chính xác, thường xuyên, liên tục, đáp ứng kịp thời yêu cầu quản lý.

Chị Ngô Lan Hương (Lào Cai) có cửa hàng kinh doanh truyền thống từ năm 2018. Nhưng từ năm 2021, chị chuyển sang kinh doanh online và đến nay doanh thu tại kênh này cao hơn kênh truyền thống rất nhiều lần. Dù vậy, chị vẫn đóng thuế khoán theo mức khoán cũ tại cửa hàng, mà không rõ việc kê khai và nộp thuế cho kinh doanh online ra sao. Mới đây, được cán bộ thuế hướng dẫn, chị Lan Hương đã nắm được cơ bản các quy định pháp luật về đăng ký, kê khai và nộp thuế cho các hình thức kinh doanh.

“Nhờ sự hướng dẫn kịp thời của cán bộ thuế đã giúp tôi đăng ký thuế online, có thể đóng online. Tuy là vẫn bị phạt mất 1.5% là đóng thuế và 0,03% là tiền phạt do những khoản trước đó nhưng cũng không đáng kể. Tôi luôn mong muốn chấp hành đúng pháp luật để có thể yên tâm kinh doanh”, chị Ngô Lan Hương chia sẻ.

Để nâng cao nhận thức của người nộp thuế, cơ quan thuế các cấp đã triển khai nhiều hình thức tuyên truyền, hỗ trợ các tổ chức, cá nhân kinh doanh TMĐT, livestream bán hàng thực hiện đăng ký thuế, kê khai, nộp thuế; cung cấp các dịch vụ thuế điện tử hỗ trợ việc kê khai, nộp thuế cho các tổ chức, cá nhân. Tuy nhiên, vẫn còn một số trường hợp có phát sinh doanh thu từ hoạt động này chưa tự giác thực hiện nghĩa vụ đầy đủ, kịp thời.

Như trường hợp một cá nhân tại TP. Hồ Chí Minh, chỉ sau khi cơ quan thuế rà soát mới thực hiện kê khai thu nhập phát sinh năm 2020, 2021 từ hoạt động sản xuất phần mềm và có nguồn thu từ quảng cáo trên Google là 434 tỷ đồng. Cá nhân này phải nộp tiền thuế lên đến 30,3 tỷ đồng (chưa tính tiền chậm nộp và tiền phạt). Hay trước đó là một cá nhân kinh doanh mỹ phẩm bằng hình thức livestream, nhận tiền qua các tài khoản ngân hàng và thu tiền trực tiếp đã có doanh thu trên 499 tỷ đồng từ 2013-2016 và số thuế nộp trên 9 tỷ đồng.

Đặc biệt, hơn 1 năm trở lại đây, livestream (phát video trực tiếp) bán hàng được xem là giải pháp kinh doanh hiệu quả. Theo "Báo cáo shoppertainment 2024: Tương lai của tiêu dùng và thương mại châu Á - Thái Bình Dương” do TikTok phát hành mới đây, số người tiêu dùng thường xuyên tìm kiếm sản phẩm trên các nền tảng sáng tạo nội dung dạng video tăng gấp 1,9 lần so với các công cụ tìm kiếm truyền thống. Xu hướng này được dự báo sẽ tiếp tục gia tăng trong 1-2 năm tới, khi 93% người tiêu dùng mong muốn tăng cường trải nghiệm kết hợp mua sắm - giải trí trên các nền tảng sáng tạo nội dung số.

Theo Tổng cục Thuế, thời gian qua, cơ quan thuế đã kiểm tra đối với người nộp thuế có hoạt động trong lĩnh vực TMĐT, kinh doanh trên nền tảng số, livestream bán hàng online. Chỉ tính riêng từ đầu năm 2024 đến nay, cơ quan thuế đã xử lý vi phạm 4.560 người nộp thuế (gồm 1.274 doanh nghiệp, 3.286 cá nhân), với số thuế xử lý truy thu và phạt là 297 tỉ đồng.

Theo nhiều chuyên gia, một trong những nút thắt lớn nhất trong việc thu thuế từ hoạt động livestream bán hàng là thiếu thông tin và công cụ giám sát hiệu quả. Các phiên livestream diễn ra nhanh chóng và có thể bị xóa sau khi kết thúc, khiến việc truy thu thuế trở nên khó khăn.

Hơn nữa, phần lớn các chủ thể tham gia livestream bán hàng đều là các cá nhân. Các đối tượng này chưa dành sự quan tâm đúng mực đến các vấn đề về thuế, hoặc chưa nắm vững các quy định pháp luật về thuế, bởi các vấn đề trên là tương đối phức tạp. Vì vậy, các chủ thể này thường dễ rơi vào tình huống vi phạm các quy định pháp luật về quản lý thuế, dẫn đến việc bị truy thu, chịu các chế tài khác trong lĩnh vực thuế.

Mặc dù cơ quan thuế có thể truy cập thông tin trên các nền tảng mạng xã hội và yêu cầu người livestream cung cấp sao kê ngân hàng, và thông tin sử dụng dịch vụ của đơn vị vận chuyển để yêu cầu cá nhân livestream nộp thuế. Tuy nhiên, giải pháp này khó áp dụng trên diện rộng, và cho dù cơ quan thuế có yêu cầu cung cấp sao kê ngân hàng, rất khó để xác định được giao dịch chuyển tiền nào là hoạt động kinh doanh, giao dịch nào là giao dịch dân sự thông thường khác.

Theo ông Đinh Trọng Thịnh - Giảng viên cấp cao Học Viện Tài chính, bán hàng trực tiếp trên các nền tảng mạng xã hội hay livestream là một phương thức bán hàng mới đang phát triển mạnh trong kinh doanh trực tuyến. Nộp thuế kinh doanh online là công bằng với các hình thức kinh doanh truyền thống. Tuy nhiên, chỉ có sự phối hợp giữa các bộ, ngành có liên quan với các nhà mạng, các sàn TMĐT thì việc thu thuế mới hiệu quả.

Thời gian tới, ngành Thuế sẽ tiếp tục đẩy mạnh tuyên truyền và các chế tài xử lý thuế để tổ chức, cá nhân kinh doanh online tự giác thực hiện nghĩa vụ thuế. Đối với trường hợp có phát sinh thuế lớn nhưng cố tình không chấp hành sẽ xử lý theo đúng quy định pháp luật.

Cũng liên quan đến việc quản lý thuế với hộ cá nhân kinh doanh, Tổng cục Thuế đang nghiên cứu xây dựng Cổng thông tin điện tử cho cá nhân kinh doanh TMĐT tại Việt Nam, thực hiện đăng ký thuế, khai thuế và nộp thuế. Điều này sẽ giúp thuận lợi hơn cho người nộp thuế, có thể kê khai và nộp thuế một cách chủ động về mặt thời gian và địa điểm.

14:31 20/09/2024