Kỷ luật đến từ tất cả đối tượng tham gia thị trường trái phiếu doanh nghiệp (TPDN) và cả cơ quan quản lý sẽ góp phần tăng cường yếu tố minh bạch, tạo một môi trường đầu tư lành mạnh, thu hút được nhiều nhà đầu tư tham gia.

Tạp chí Tài chính đã có cuộc trao đổi với ông Nguyễn Đình Duy – Giám đốc, Chuyên gia phân tích cao cấp - Khối Xếp hạng và nghiên cứu của Công ty Cổ phần Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating) để hiểu cụ thể hơn những phân tích từ tổng quan đến chi tiết về thị trường TPDN Việt Nam, cũng như giải pháp nhằm tiếp tục phát triển thị trường bền vững, an toàn và lành mạnh, hấp dẫn nhà đầu tư trong thời gian tới.

Phóng viên: Thị trường TPDN 5 tháng đầu năm 2024 ghi nhận mức tăng trưởng đáng kể so với cùng kỳ năm 2023. Ông có đánh giá như thế nào về mức độ phục hồi của kênh dẫn vốn này?

Ông Nguyễn Đình Duy: Theo nhận định của chúng tôi, thị trường trái phiếu đang phục hồi dần kể từ đầu năm 2024 trên hai khía cạnh là tổng giá trị phát hành mới và lượng trái phiếu chậm trả phát sinh mới giảm dần. Đã có những tín hiệu tích cực hơn ở thị trường trái phiếu, số liệu trong 5 tháng đầu năm vừa qua phản ánh nhận định đó.

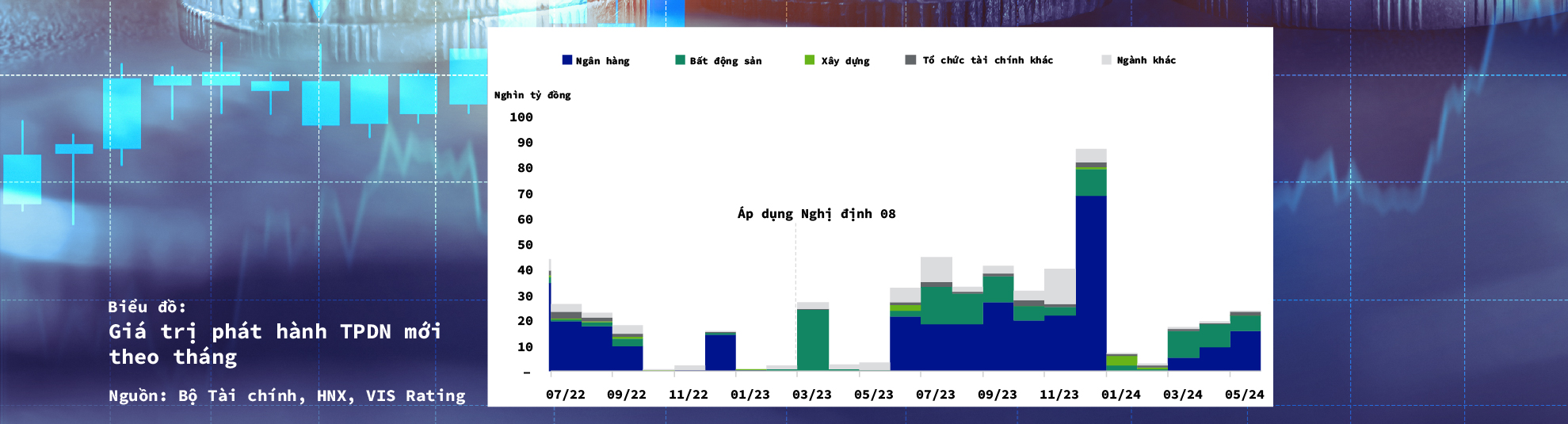

Trong 5 tháng đầu năm 2024, lượng TPDN phát hành mới đạt 73 nghìn tỷ đồng, gấp đôi so với con số cùng kỳ là 35 nghìn tỷ đồng, phần lớn là do cùng kỳ năm 2023 thị trường trái phiếu gặp khủng hoảng và có gần 4 tháng không có hoạt động phát hành mới đáng kể.

Tính theo tháng, lượng phát hành TPDN chỉ đạt khoảng 12 nghìn tỷ đồng/tháng trong 5 tháng đầu năm nay, khá khiêm tốn nếu so sánh với mức 46 nghìn tỷ đồng/tháng trong giai đoạn nửa cuối năm 2023 vừa rồi và giai đoạn 2019 – 2022 trước đó. Hầu hết các đợt phát hành là của các doanh nghiệp ngân hàng và bất động sản, thiếu đi sự tham gia của các doanh nghiệp thuộc ngành nghề khác.

Tuy nhiên, nhìn vào mặt tích cực, lượng phát hành hàng tháng đang tăng dần đều từ tháng 2/2024 tới nay và vẫn đang theo sát quan điểm hồi phục mà VIS Rating đã nêu ra trong báo cáo TPDN đầu năm. Chúng tôi cho rằng, sẽ cần thời gian để đánh giá thêm về mức độ bền vững của đợt hồi phục này khi thị trường TPDN bước vào nửa cuối năm, là giai đoạn mà nền kinh tế Việt Nam thường có tốc độ tăng trưởng cao hơn nửa đầu năm, qua đó cũng thúc đẩy các doanh nghiệp tăng nhu cầu huy động vốn.

Phóng viên: Áp lực trái phiếu chậm trả có tác động gì tới sự phục hồi của thị trường?

Ông Nguyễn Đình Duy: Trong các báo cáo cập nhật tổng quan về thị trường TPDN hàng tháng của chúng tôi, tính từ tháng 8/2023 đến nay, lượng trái phiếu chậm trả phát sinh mới hàng tháng vẫn tiếp tục xu hướng giảm trong 4 tháng gần nhất.

Mỗi tháng chỉ có thêm 1 đơn vị mới phát sinh sự kiện chậm trả và tổng khối lượng trái phiếu chậm trả phát sinh mới trong 4 tháng gần đây chỉ khoảng 1,3 nghìn tỷ đồng. Tỷ lệ trái phiếu chậm trả trên tổng dư nợ trái phiếu hiện ở mức 16%, tăng không đáng kể so với số liệu chúng tôi tính toán thời điểm cuối năm ngoái.

Bên cạnh đó, chúng tôi cũng quan sát thấy các doanh nghiệp có dư nợ trái phiếu chậm trả vẫn tiếp tục đàm phán với trái chủ để gia hạn trái phiếu trong năm 2024. Xin lưu ý, Nghị định số 08/2023/NĐ-CP quy định cho phép tổ chức phát hành (TCPH) đàm phán gia hạn nợ vẫn có hiệu lực và mỗi trái phiếu sẽ được gia hạn tối đa 2 năm. Nghĩa là các trái phiếu có thể đã gia hạn trước đó nhưng thời gian kéo dài chưa quá 2 năm thì vẫn có thể tiếp tục xin trái chủ chấp thuận cho gia hạn tiếp, miễn là tổng thời gian 2 năm.

Điểm tiếp theo là, từ nay đến cuối năm, vẫn còn trái phiếu đáo hạn của một số TCPH mà chúng tôi gọi là các SPE, tức các doanh nghiệp được lập ra chỉ để huy động vốn. Nhiều trái phiếu của nhóm này, chúng tôi đánh giá, vẫn có rủi ro tái cấp vốn cao, nghĩa là không tìm được nguồn vay nợ khác để trả nợ đáo hạn khi đang tỷ lệ đòn bẩy lớn và không có hoạt động kinh doanh cốt lõi để có dòng tiền trả nợ gốc lãi.

Phóng viên: Cơ cấu nhà đầu tư tham gia thị trường TPDN hiện nay ra sao, thưa ông?

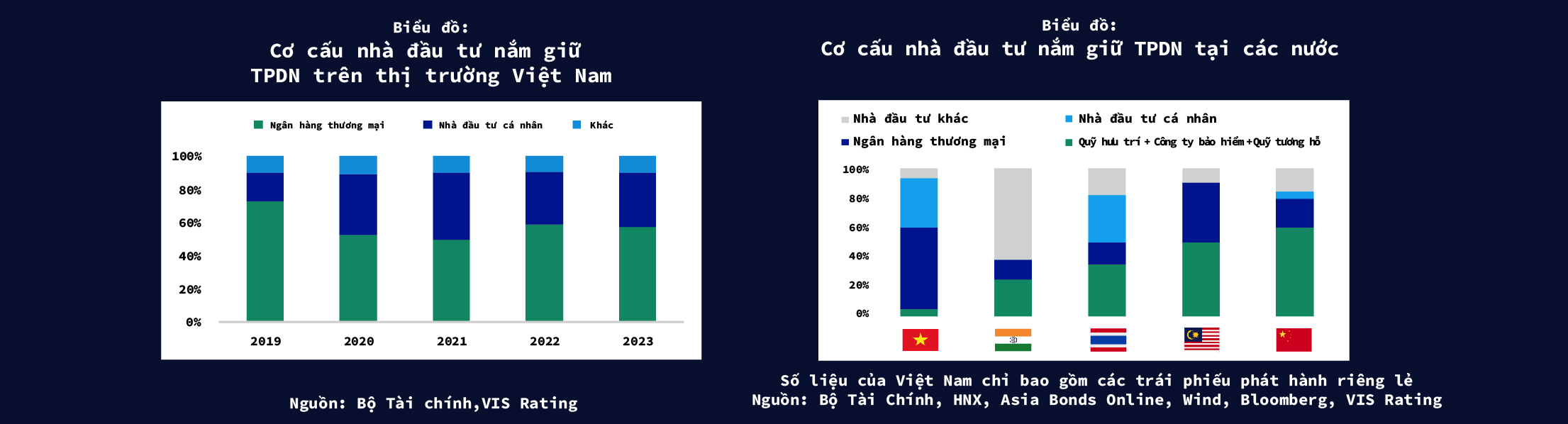

Ông Nguyễn Đình Duy: Cơ cấu nhà đầu tư nắm giữ lượng TPDN, theo số liệu của Bộ Tài chính ở thời điểm cuối năm 2023, chủ yếu bao gồm các ngân hàng thương mại (57%) và nhà đầu tư cá nhân (33%), chiếm tới 90% tổng giá trị TPDN phát hành riêng lẻ đang lưu hành. 10% còn lại là các công ty bảo hiểm, quỹ tương hỗ, doanh nghiệp và một số ít nhà đầu tư nước ngoài.

So với các thị trường trong khu vực như Ấn Độ, Thái Lan, Malaysia hay Trung Quốc, cơ cấu nhà đầu tư của thị trường TPDN Việt Nam phản ánh rằng thị trường vẫn còn đang ở giai đoạn khá sơ khai.

Phóng viên: Vậy làm sao để thu hút nhiều hơn nữa sự tham gia của nhà đầu tư tổ chức nước ngoài?

Ông Nguyễn Đình Duy: Tỷ lệ nhà đầu tư tổ chức và nhà đầu tư chuyên nghiệp ở mức thấp do quy mô thị trường còn nhỏ, rủi co cao và khung pháp lý vẫn đang dần hoàn thiện. Đặc biệt, các nhà đầu tư là nhà đầu tư nước ngoài, việc tham gia vào một thị trường mới sẽ được đặt lên bàn cân với nhiều khía cạnh từ rủi ro tỷ giá, pháp lý, lợi suất đầu tư hiện tại, mức độ tiếp cận thông tin doanh nghiệp… Do đó, sẽ không hề đơn giản để thu hút được nhóm nhà đầu tư này.

Tuy nhiên, theo quan sát của chúng tôi, từ kinh nghiệm các thị trường lân cận Việt Nam, mức độ tiếp cận thông tin đóng vai trò quan trọng với nhà đầu tư nước ngoài khi đưa ra quyết định đầu tư vào thị trường TPDN của một quốc gia. Khi tiếp cận được đầy đủ thông tin, họ có thể tham gia một thị trường hoàn toàn mới như Việt Nam và chủ động cân đối rủi ro phù hợp với khẩu vị đầu tư.

Và trong nhiều kênh thông tin khác nhau về TPDN tới nhà đầu tư, một số kênh thông tin như kết quả xếp hạng tín nhiệm doanh nghiệp đã khá quen thuộc với các nhà đầu tư ở các thị trường khác và có hiệu quả tốt hơn trong việc làm cầu nối về mặt ngôn ngữ đầu tư để thu hút vốn nước ngoài vào thị trường vốn dài hạn này của Việt Nam.

Phóng viên: Ông có thể chia sẻ rõ hơn về vai trò của xếp hạng tín nhiệm trong việc thu hút nhà đầu tư cũng như khôi phục niềm tin TPDN?

Ông Nguyễn Đình Duy: Giai đoạn khủng khoảng trái phiếu 2022 – 2023 đã làm giảm sút niềm tin của nhà đầu tư đến từ nhiều lý do khác nhau. Trong đó, việc thiếu minh bạch thông tin về khả năng trả nợ của đơn vị phát hành là yếu tố chính khiến nhà đầu tư đưa ra quyết định đầu tư không phù hợp và vẫn ngần ngại đầu tư trở lại thị trường vào TPDN.

Chúng tôi cho rằng, mục tiêu khôi phục niềm tin của thị trường và tăng cường minh bạch thông tin cần sự nỗ lực lâu dài của nhiều bên tham gia. Xếp hạng tín nhiệm là một trong những mắt xích quan trọng của quá trình này, cung cấp kênh thông tin tham khảo độc lập về chất lượng tín dụng của TCPH và/hoặc công cụ nợ của TCPH, vốn là vấn đề chưa được cân nhắc bởi hầu hết các nhà đầu tư TPDN trong giai đoạn trước.

Những thông tin mà các đơn vị xếp hạng tín nhiệm cung cấp thêm cho thị trường như thông tin về chất lượng hoạt động kinh doanh, môi trường tín dụng, sức khỏe ngành, rủi ro và xu hướng tín dụng của doanh nghiệp là những khía cạnh tác động đáng kể tới khả năng trả nợ của doanh nghiệp. Mỗi một thông tin đều có giá trị quan trọng trong việc hỗ trợ nhà đầu tư đưa ra phân tích, tham chiếu và quyết định đầu tư phù hợp.

Chắc chắn sẽ không có cách nào loại bỏ hoàn toàn rủi ro để các nhà đầu tư an nhàn đặt niềm tin vào thị trường TPDN, nhưng những rủi ro đó sẽ được giảm bớt với nhiều thông tin quan trọng, như kết quả xếp hạng tín nhiệm, được cung cấp cho nhà đầu tư. Với việc có thêm nhiều đơn vị được xếp hạng trong thời gian gần đây, chúng tôi hi vọng sẽ thúc đẩy quá trình khôi phục niềm tin trên thị trường TPDN.

Phóng viên: Được biết, thị trường hiện có 3/5 đơn vị xếp hạng tín nhiệm được cấp phép. Ông đánh giá sao về con số này? Liệu có khiêm tốn so với tiềm năng của thị trường TPDN đang có dư địa phát triển rất lớn?

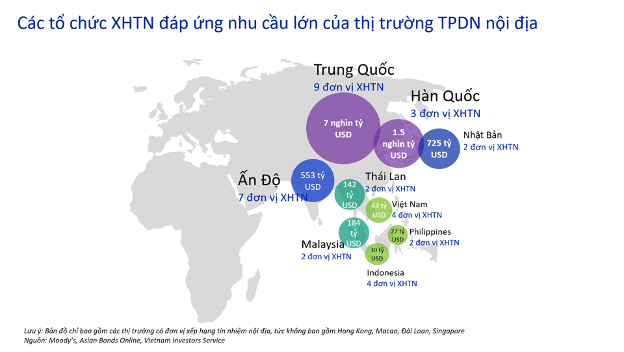

Ông Nguyễn Đình Duy: Hiện nay có 4 thị trường TPDN trong khu vực ở quy mô lớn và rất lớn gồm: Trung Quốc, Hàn Quốc, Nhật Bản, Ấn Độ. Trong đó, thị trường Trung Quốc có 9 đơn vị xếp hạng tín nhiệm, Ấn Độ có 7 đơn vị, nhưng Hàn Quốc chỉ có 3 đơn vị và Nhật Bản thì chỉ có 2 đơn vị.

Ngoài ra, các doanh nghiệp xếp hạng tín nhiệm quốc tế lâu đời như Moody’s, Fitch và S&P đã tham gia vào nhiều thị trường ở các quốc gia khác nhau với quy mô từ nhỏ đến rất lớn. Vậy nên, có thể thấy, không có sự liên hệ cụ thể giữa số lượng đơn vị xếp hạng tín nhiệm và quy mô thị trường TPDN.

Trên thực tế, một đơn vị xếp hạng tín nhiệm sẽ mở rộng dần năng lực theo sự phát triển của thị trường cùng với đường cong kinh nghiệm tăng nhanh sau nhiều năm có mặt trên thị trường. Đặc biệt, đơn vị đó có thể dùng được những tích lũy có sẵn về thị trường, doanh nghiệp và ngành để đánh giá hiệu quả cho những doanh nghiệp lớn hơn và thích ứng khi quy mô phát hành TPDN dần mở rộng. Ngoài ra, khi thị trường TPDN bắt đầu phát triển, nhà đầu tư và đơn vị phát hành bắt đầu đi sâu và chọn lọc khắt khe hơn về chất lượng của các đơn vị xếp hạng tín nhiệm thay vì số lượng.

Với thị trường Việt Nam, theo thống kê của chúng tôi, số doanh nghiệp phải xếp hạng tín nhiệm bắt buộc trên thị trường TPDN hiện tại là chưa nhiều, mặc dù hiện có gần 500 doanh nghiệp có trái phiếu đang lưu hành trên thị trường và vẫn tiếp tục mở rộng. Đến nay, chỉ mới có khoảng 10% lượng TPDN doanh nghiệp được phát hành bởi đơn vị có xếp hạng tín nhiệm, là mới ở giai đoạn phát triển. Do đó, đây vẫn là giai đoạn để tập trung nhiều hơn vào chất lượng của các đợt xếp hạng tín nhiệm, từ đó tạo nên nền móng vững chắc cho mắt xích quan trọng này ở thị trường TPDN Việt nam.

Phóng viên: Cơ quan quản lý đã và đang rất nỗ lực tháo gỡ các điểm nghẽn, rào cản đối với thị trường TPDN, hướng đến mục tiêu dư nợ TPDN tương đương 25% GDP. Vậy, ông sẽ đề xuất những vấn đề nào nào cần ưu tiên tháo gỡ trước, thưa ông?

Ông Nguyễn Đình Duy: Vào cuối năm 2023, Chính phủ đã đưa ra lộ trình phát triển thị trường tài chính, trong đó có nhắc tới mục tiêu phát triển thị trường TPDN đến năm 2025 đạt 20% GDP và 2030 đạt 25% GDP. Thông điệp từ Chính phủ cho thấy mặc dù trải qua những trục trặc gần đây nhưng TPDN vẫn được cơ quan quản lý định hướng là một kênh huy động vốn quan trọng cho doanh nghiệp đặc biệt là huy động vốn dài hạn.

Hiện ở Việt Nam doanh nghiệp vẫn chủ yếu phụ thuộc vào nguồn vốn từ hệ thống ngân hàng cho cả nhu cầu ngắn hạn và dài hạn. Nhu cầu huy động vốn cho sản xuất kinh doanh là rất lớn, vì thế tôi cho rằng, để thị trường phát triển quy mô một cách bền vững, yếu tố thu hút người mua là nhà đầu tư sẽ rất quan trọng. Cụ thể là:

Một là, kỷ luật thị trường là yếu tố tiên quyết để lấy lại niềm tin cho nhà đầu tư. Kỷ luật thị trường đến từ tất cả đối tượng tham gia thị trường và sự tham gia của cơ quan quản lý sẽ góp phần tăng cường yếu tố này, tạo một môi trường đầu tư lành mạnh sẽ thu hút được nhà đầu tư tham gia.

Đối với TCPH, phải phát hành đúng mục đích sử dụng vốn đúng mục đích, đảm bảo minh bạch thông tin, gia tăng quản trị dòng tiền để đảm bảo trả nợ đúng hạn, xây dựng uy tín với thị trường.

Với các đơn vị trung gian, phải thực hiện đúng chức năng hỗ trợ TCPH và nhà đầu tư, đồng thời gia tăng tính minh bạch trong hoạt động.

Cơ quan quản lý cần đảm bảo hệ thống giao dịch vận hành ổn định, thực hiện đúng chế tài để xử lý các thành phần tham gia thị trường vi phạm quy định, duy trì một môi trường đầu tư tài chính lành mạnh.

Hai là, nhà đầu tư chuyên nghiệp dài hạn là một bệ đỡ quan trọng giúp doanh nghiệp có thể huy động trái phiếu dài hạn. Nhà đầu tư chuyên nghiệp không chỉ đến từ nước ngoài mà còn là các quỹ đầu tư, quỹ bảo hiểm, quỹ hưu trí nội địa. Đây là những cầu nối vừa giúp bảo vệ nhà đầu tư cá nhân, vừa tạo ra lượng cầu đầu tư TPDN.

Ba là, xây dựng các tham chiếu thị trường giúp cho việc đưa ra quyết định đầu tư, mua bán TPDN dễ dàng hơn. Ở đây tôi xin được nhắc đến vai trò của của các đơn vị xếp hạng tín nhiệm TCPH và trái phiếu. Xếp hạng TCPH cung cấp đánh giá mang tính độc lập và khách quan về chất lượng tín dụng của TCPH và/hoặc công cụ nợ của TCPH.

Đối với các nhà đầu tư, trước đây, đa phần chỉ quan tâm lãi suất trái phiếu như thế nào, tên tuổi nhà phát hành ra sao mà không quan tâm nhiều đến chất lượng tín dụng, khả năng trả nợ gốc/lãi đúng hạn của TCPH. Vì thế kết quả xếp hạng tín nhiệm TCPH sẽ giúp nhà đầu tư phân loại được đâu là doanh nghiệp có rủi ro cao khi cho vay và đâu là doanh nghiệp có rủi ro thấp hơn.

Bên cạnh đó, mỗi đợt trái phiếu phát hành, dù của cùng một doanh nghiệp đi chăng nữa, cũng có đặc thù về rủi ro khác nhau. Ví dụ: Trái phiếu có tài sản đảm bảo hoặc không có tài sản đảm bảo, hoặc giữa các loại tài sản đảm bảo khác nhau, hoặc có thứ tự ưu tiên trả nợ khác nhau, hoặc giữa có bảo lãnh thanh toán của bên thứ ba và không có bảo lãnh, hoặc giữa bảo lãnh thanh toán của nhiều bên thứ ba khác nhau… Điều này dẫn tới nhu cầu phải có một bên trung gian độc lập, khách quan để đánh giá các yếu tố rủi ro của riêng từng loại trái phiếu. Vì thế, chúng tôi kỳ vọng các kết quả xếp hạng tín nhiệm sẽ giúp hỗ trợ nhà đầu tư so sánh các công cụ nợ theo tiêu chí chất lượng tín dụng và ra quyết định đầu tư phù hợp.

Tuy vậy, hiện tại, số lượng các doanh nghiệp sử dụng xếp hạng tín nhiệm còn rất thấp so với tổng số các doanh nghiệp phát hành trái phiếu, số trái phiếu được xếp hạng tín nhiệm thì gần như bằng 0. Theo quan sát của chúng tôi, ở các thị trường phát triển hoạt động xếp hạng tín nhiệm, các TCPH và công cụ nợ trở thành nhu cầu tự nhiên, đến từ chính nhu cầu của nhà đầu tư trước khi đưa ra quyết định đầu tư. Theo kinh nghiệm ở một số nước trong khu vực đầu tiên cơ quan nhà nước yêu cầu xếp hạng tín nhiệm bắt buộc trong một giai đoạn để giúp thị trường làm quen với vai trò của dịch vụ này.

Phóng viên: Trân trọng cảm ơn ông!

10:16 18/06/2024