Trao đổi với Tạp chí Tài chính, ông Nguyễn Quang Thuân - Chủ tịch Hội đồng quản trị của FiinGroup đã có những nhìn nhận thẳng thắn, khách quan về một số nội dung trong dự thảo sửa đổi, bổ sung Luật Chứng khoán.

Phóng viên: Dự thảo sửa đổi, bổ sung Luật Chứng khoán 2019 có đưa tiêu chí “phải có xếp hạng tín nhiệm” đối với điều kiện chào bán trái phiếu ra công chúng (bổ sung điểm g khoản 3 Điều 15). Theo ông, tiêu chí này sẽ có tác động như thế nào tới thị trường và tới các tổ chức phát hành?

Ông Nguyễn Quang Thuân: Thực ra, xếp hạng tín nhiệm đối với trái phiếu chào bán rộng rãi ra công chúng đã được quy định trong Luật Chứng khoán hiện hành nhưng giao cho Chính phủ quy định cụ thể trong từng thời kỳ và thực tế đã quy định đối với một số trường hợp trong Nghị định số 155/2020/NĐ-CP triển khai Luật Chứng khoán hiện nay.

Việc bổ sung yêu cầu về xếp hạng tín nhiệm trong sửa đổi lần này đối với trái phiếu chào bán rộng rãi ra công chúng sẽ góp phần nâng cao chất lượng hàng hóa cho thị trường nói chung và qua đó cho chính tổ chức phát hành. Bởi chất lượng hàng hóa trái phiếu không chỉ thể hiện qua các tiêu chí và điều kiện trước khi phát hành mà còn thể hiện qua sự minh bạch của sản phẩm trái phiếu này trong suốt thời gian lưu hành trên thị trường.

Các quy định hiện nay về điều kiện phát hành chỉ áp dụng lúc thẩm định và phê duyệt trước khi phát hành, trong khi đó, trái phiếu chào bán ra công chúng có kỳ hạn dài và xếp hạng tín nhiệm sẽ góp phần cải thiện minh bạch thông tin cho thị trường sau đó nhằm phục vụ thông tin cho nhà đầu tư cũng như phản ánh vào giá trái phiếu được giao dịch tập trung trên HNX theo quy định hiện nay.

Riêng với tổ chức phát hành thì việc thực hiện xếp hạng tín nhiệm sẽ phát sinh chi phí nhất định nhưng xét trong tương quan với lợi ích đem lại cho chính doanh nghiệp và cho cả thị trường thì đó là điều chúng ta cần đánh giá kỹ hơn. Với góc nhìn của chúng tôi, những tác động đến với doanh nghiệp tổ chức phát hành có thể kể đến là:

Thứ nhất, cải thiện minh bạch và góp phần hỗ trợ công tác đánh giá của cơ quan quản lý và của thị trường. Xếp hạng tín nhiệm với trái phiếu chào bán đại chúng sẽ góp phần minh bạch không chỉ cho hồ sơ phát hành và góp phần thuận lợi hơn cho công tác thẩm định và phê duyệt của cơ quan quản lý khi có được ý kiến đánh giá độc lập và đưa ra mức điểm xếp hạng tín nhiệm trong quá trình xem xét hồ sơ.

Thứ hai, góp phần mở rộng cơ sở nhà đầu tư quan tâm. Việc thực hiện xếp hạng tín nhiệm sẽ hỗ trợ tổ chức phát hành và tổ chức tư vấn của họ thuận lợi hơn trong việc thực hiện xác định nhóm nhà đầu tư mục tiêu, và mở rộng cơ sở nhà đầu tư nhằm tạo lợi thế trong việc tiếp cận và chào bán cho nhà đầu tư, không chỉ cá nhân mà cả tổ chức. Việc mở rộng cơ sở nhà đầu tư tham gia cũng không chỉ giới hạn ở nhà đầu tư trong nước mà cả nhà đầu tư quốc tế vốn hiện gần như chưa tham gia vào kênh trái phiếu đại chúng do nhiều yếu tố trong đó có xếp hạng tín nhiệm.

Thứ ba, hỗ trợ việc xác định lãi suất phù hợp và tối ưu chi phí vốn. Việc thực hiện xếp hạng tín nhiệm cũng góp phần làm cơ sở cho việc xác định mức lãi suất trái phiếu một cách hợp lý và phù hợp với lợi suất trái phiếu đang được giao dịch trên HNX trong tương quan với các lô trái phiếu đó có xếp hạng tín nhiệm tương đồng.

Thứ tư, việc xếp hạng tín nhiệm trái phiếu sẽ làm tiền đề để thực hiện phân bổ tài sản dựa trên mức độ rủi ro, nhất là đối với các định chế tài chính tham gia.

"Hiện tại một số định chế nhà đầu tư tổ chức như quỹ và công ty bảo hiểm đang làm việc với chúng tôi thì họ đã chuẩn hóa chính sách là phân bổ nhiều hơn vào các trái phiếu có xếp hạng tín nhiệm cao (từ BBB trở lên) trong khi một số ngân hàng thì chỉ đầu tư trái phiếu doanh nghiệp nếu mức xếp hạng BB trở lên. Việc thực hiện xếp hạng tín nhiệm sẽ giúp doanh nghiệp có được chiến lược tìm kiếm và lựa chọn khẩu vị rủi ro của nhóm nhà đầu tư phù hợp và qua đó tăng khả năng thành công của giao dịch. Việc này cũng sẽ tạo tiền đề cho các giao dịch phát hành mà doanh nghiệp nhắm đến các đối tượng là định chế tổ chức trong và ngoài nước, nhất là trong bối cảnh Chính phủ đang đẩy mạnh chủ trương phát triển cơ sở nhà đầu tư tổ chức trên thị trường chứng khoán".

Thứ năm, giúp cải thiện chất lượng hàng hóa bởi việc thực hiện xếp hạng tín nhiệm cũng góp phần nâng cao chất lượng hàng hóa là trái phiếu qua việc cải thiện minh bạch thông tin không chỉ lúc trước khi phát hành mà cả quá trình duy trì và lưu hành trái phiếu sau đó đến khi đáo hạn. Đó là điều mà thị trường kỳ vọng khi làm việc và trao đổi với chúng tôi bởi trái phiếu có kỳ hạn dài nhiều năm.

Cuối cùng và dĩ nhiên, việc áp dụng xếp hạng tín nghiệm đối với trái phiếu cũng sẽ làm tăng chi phí giao dịch ở mức độ nhất định. Tuy nhiên, chi phí xếp hạng tín nhiệm đối với trái phiếu hiện chúng tôi xác định ở mức rất thấp nhằm hỗ trợ doanh nghiệp phát hành. Hơn nữa, thông lệ và chính sách của các tổ chức xếp hạng tín nhiệm thường chỉ thu phí dịch vụ của năm đầu đối xếp hạng tín nhiệm trái phiếu thay vì thu phí cập nhật thường niên (vốn chỉ áp dụng cho xếp hạng tín nhiệm đối với tổ chức phát hành).

Phóng viên: Chủ thể tham gia thị trường nào sẽ được hưởng lợi nhiều hơn nếu nội dung sửa đổi này được thông qua?

Ông Nguyễn Quang Thuân: Tôi nghĩ là vì lợi ích chung và vì sự phát triển lành mạnh và bền vững của thị trường. Khi thị trường minh bạch hơn với xếp hạng tín nhiệm được áp dụng thì nhiều thành phần nhà đầu tư trong và ngoài nước tham gia hơn thì có lẽ là tất cả các bên tham gia và liên quan đều được hưởng lợi.

Dĩ nhiên, mỗi một chính sách mới thì bao giờ cũng có tác động hai mặt của nó đến với các bên liên quan.

Với nhà đầu tư thì có lợi ích lớn nhất là thêm thông tin và tránh lựa chọn trái phiếu không phù hợp với lãi suất hoặc giá mua thứ cấp (rủi ro cao nhưng lãi suất thấp). Lợi ích cho nhà đầu tư cũng thể hiện qua việc sử dụng xếp hạng tín nhiệm làm cơ sở phân bổ tài sản theo rủi ro, như thông lệ các nước trong khu vực có thị trường phát triển hơn ta đã thực hiện. Việc có xếp hạng tín nhiệm cũng là tiền để để các quỹ đầu tư thực hiện phân bổ danh mục thay vì làm theo “thương vụ” như hiện nay của chúng ta.

Với doanh nghiệp mà có xếp hạng tín nhiệm cao thì sẽ được lợi hơn vì có cơ hội để phân biệt với trái phiếu có mức độ rủi ro hơn. Dĩ nhiên, với doanh nghiệp rủi ro cao thì có lẽ khó có thể chào lãi suất ngang bằng với các trái phiếu của doanh nghiệp rủi ro thấp như mấy năm trước nữa.

Với các tổ chức xếp hạng tín nhiệm thì cũng sẽ được lợi nhưng trách nhiệm bởi việc áp dụng xếp hạng tín nhiệm cũng sẽ góp phần đẩy nhanh hơn thông lệ và hình thành văn hóa xếp hạng tín nhiệm tại Việt Nam. Dĩ nhiên, thực tế thì nhu cầu xếp hạng tín nhiệm không chỉ đến từ lực đẩy chính sách mà còn đến từ yêu cầu của phía nhà đầu tư.

Thực tế với FiinRatings, trải qua 5 năm hoạt động thì phần lớn các doanh nghiệp tham gia và duy trì xếp hạng tín nhiệm với FiinRatings đều vì chính lợi ích của họ thu được như kể ra ở trên và phần đông đều do yêu cầu của phía tổ chức đầu tư trái phiếu hoặc cho vay.

Với cơ quan quản lý và giám sát, việc thực hiện xếp hạng tín nhiệm sẽ góp phần cung cấp thông tin đầu vào hỗ trợ cho quá trình thẩm định và phê duyệt hồ sơ. Một trái phiếu được xếp hạng tín nhiệm thấp ví dụ B mà lại có phương án chào bán với lãi suất như của một doanh nghiệp xếp hạng AAA thì đó là điều cần được lưu ý.

Thực tế thì cơ quan quản lý tập trung nhiều hơn ở khâu trước phi phát hành và đối chiếu với các điều kiện phát hành, việc xếp hạng tín nhiệm và duy trì xếp hạng sẽ góp phần thị trường tự giám sát và qua đó giảm tải công việc của cơ quan giám sát. Dĩ nhiên, điều này cũng đồng nghĩa với việc gia tăng trách nhiệm và kỳ vọng vào vai trò của tổ chức xếp hạng tín nhiệm trong việc đưa ra ý kiến xếp hạng và duy trì cập nhật thường xuyên và kịp thời để phản ánh mức độ thay đổi về rủi ro của các lô trái phiếu hay tổ chức phát hành đó cũng như tính liêm chính và độc lập khách quan trọng hoạt động của họ.

Riêng với ngân hàng thương mại, họ vẫn là nhóm nhà đầu tư lớn nhất với sản phẩm trái phiếu. Việc đẩy mạnh xếp hạng tín nhiệm cũng là có sở để áp dụng khung quản trị rủi ro theo chuẩn quốc tế (Basel) thông qua việc tham chiếu đến kết quả xếp hạng tín nhiệm trong việc xác định hệ số rủi ro. Khi đó, các doanh nghiệp bất động sản có xếp hạng tín nhiệm cao thì có lợi hơn thay vì bị áp hệ số rủi ro 200% hoặc 250% như hiện nay theo quy định của ngân hàng.

Ngoài ra, xếp hạng tín nhiệm không chỉ là liên quan đến trái phiếu. Thực tế, chúng tôi thực hiện xếp hạng tín nhiệm một số doanh nghiệp và ngân hàng với mục đích là phục vụ các hoạt động thương mại hoặc xuất nhập khẩu cũng như các nghĩa vụ nợ khác. Do đó, lợi ích với các thành phần khác nhau nữa chứ không chỉ với trái chủ.

Phóng viên: Nội dung sửa đổi, bổ sung các điều Điều 11 về Nhà đầu tư chứng khoán chuyên nghiệp đang có một số ý kiến cho rằng cơ quan quản lý đang quá “siết” thị trường trái phiếu doanh nghiệp. Quan điểm của ông về việc “nắn” thị trường theo hướng chuyên nghiệp này là như thế nào?

Ông Nguyễn Quang Thuân: Việc nâng chuẩn nhà đầu tư cá nhân được định nghĩa là chuyên nghiệp như hiện nay vào thị trường trái phiếu riêng lẻ là một chủ trương hợp lý. Bởi trái phiếu riêng lẻ bản chất của nó là có tính chuẩn hóa không cao và phần lớn dựa trên sự đàm phán, thỏa thuận có phần “riêng tư” như tên gọi của nó.

Trái phiếu riêng lẻ là một sản phẩm tài chính hầu hết phi chuẩn về các điều khoản và điều kiện mặc dù thông lệ các nước là có những quy định và hướng dẫn tối thiểu cho điều kiện phát hành và giám sát hoạt động này.

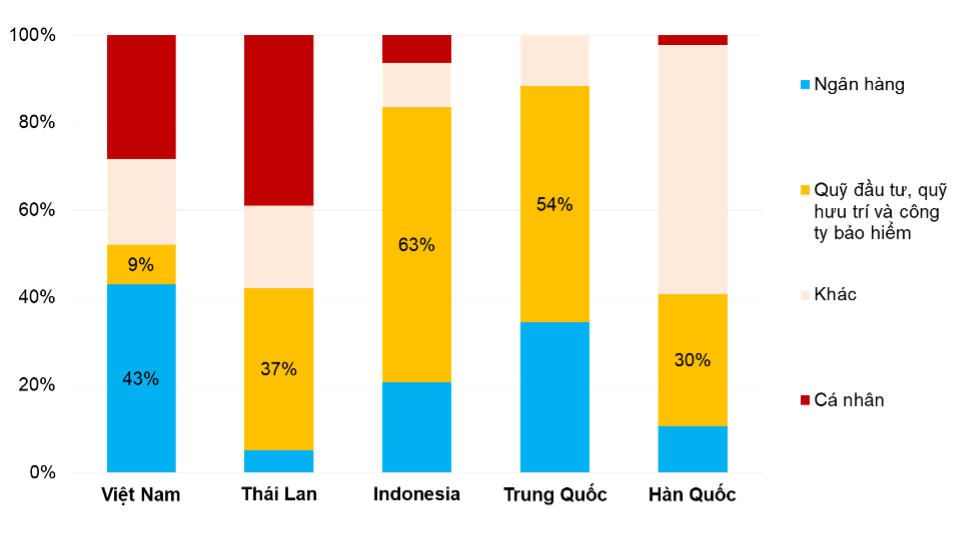

Ở hầu hết các nước có thị trường trái phiếu doanh nghiệp có mức độ phát triển hơn chúng ta thì nhà đầu tư cá nhân tham gia vào kênh trái phiếu doanh nghiệp, kể cả trái phiếu đại chúng, chủ yếu tham gia qua các định chế tài chính bao gồm các quỹ đầu tư, quỹ hưu trí, quỹ bảo hiểm được cấp phép, giám sát và quản lý bởi các cơ quan giám sát tài chính.

Tại Trung Quốc, nhà đầu tư cá nhân hầu như không tham gia vào đầu tư và sở hữu trực tiếp vào trái phiếu doanh nghiệp, kể cả trái phiếu chào bán rộng rãi ra công chúng. Thay vào đó, hầu hết người dân Trung Quốc đầu tư qua việc ủy thác và mua chứng chỉ quỹ được quản lý bởi các công ty quản lý quỹ được cấp phép như một sản phẩm đầu tư hoặc tham gia “hùn vốn” qua các nhà đầu tư tổ chức được pháp luật quy định là nhà đầu tư chuyên nghiệp.

Chính vì vậy, ngành quản lý quỹ của Trung Quốc rất phát triển, các quỹ sở hữu 50-60% tổng dư nợ trái phiếu doanh nghiệp. Tổng quy mô tài sản được quản lý bởi các công ty quản lý quỹ nội địa tại và đạt quy mô 3,4 ngàn tỷ USD tức chiếm khoảng 20% GDP của Trung Quốc vào cuối năm 2023. Trong khi đó, quy mô ngành Quản lý quỹ nội địa của Việt Nam mới đạt quy mô khoảng 6% vào cuối năm 2023.

Với trái phiếu doanh nghiệp chào bán đại chúng, Cơ quan Giám sát Tài chính Trung Quốc quy định nhà đầu tư cá nhân đại chúng chỉ được tham gia mua và sở hữu trái phiếu doanh nghiệp nếu có điểm xếp hạng cao nhất là AAA theo thang điểm xếp hạng nội địa của họ. Thực tế thì hầu như không có nhiều doanh nghiệp tại Trung Quốc có xếp hạng AAA (và sau đó đổi thành AA từ ngày 07/12/2018) mà lại thực hiện huy động trái phiếu chào bán rộng rãi ra công chúng.

Tại Thái Lan, cũng tương tự Việt Nam hiện nay, tỷ lệ tham gia của nhà đầu tư cá nhân ở mức rất cao và chiếm tỷ trọng lớn nhất. Lý do là ở nước này, ngoài khái niệm nhà đầu tư chuyên nghiệp như chúng ta thì họ có khái niệm về nhà đầu tư giàu có “High-Networth Investors” (có tài sản ròng 30 triệu bath tức khoảng 22 tỷ đồng trở lên; thu nhập hàng năm ít nhất 2,2 tỷ đồng) hoặc tổng danh mục chứng khoán 8 triệu bath, tức khoảng 6 tỷ đồng).

Quan trọng hơn cả, tại Thái Lan, Chính phủ yêu cầu tất cả các quỹ huy động tiền từ thị trường đều phải đầu tư vào trái phiếu được xếp hạng tín nhiệm. Dĩ nhiên, các công ty bảo hiểm hay quỹ hưu trí thì họ áp dụng tỷ lệ phần trăm tối đa vào các trái phiếu có mức đổ rủi ro cao

Phóng viên: Vậy còn nhà đầu tư cá nhân, những người cũng đang có nhiều tiền và muốn đầu tư, làm sao để họ có thể tham gia thị trường một cách bình đẳng và hiệu quả?

Ông Nguyễn Quang Thuân: Khi kênh trái phiếu riêng lẻ được hạn chế cho nhà đầu tư cá nhân tham gia trực tiếp thì tôi kỳ vọng kênh trái phiếu chào bán ra đại chúng sẽ được mở và nhiều cơ hội đầu tư hơn và quan trọng là chất lượng hàng hóa tốt hơn, thông tin về lợi nhuận và rủi ro minh bạch hơn.

Ngoài ra, nhà đầu tư cá nhân có thể có nhiều sự lựa chọn khác nhau, bao gồm việc tham gia vào các quỹ mở có tập trung đầu tư vào trái phiếu hoặc hỗn hợp cả cổ phiếu tùy theo khẩu vị rủi ro của họ. Các quỹ này được cấp phép và quản lý bởi đội ngũ nhân sự chuyên nghiệp, có sự giám sát về rủi ro của cơ quan quản lý Hoặc họ cũng có thể thành lập công ty đầu tư và đáp ứng yêu cầu là nhà đầu tư chuyên nghiệp theo quy định hiện hành.

Nhiều ý kiến cũng cho rằng, việc thay đổi này là làm hạn chế quyền được tham gia đầu tư của nhà đầu tư cá nhân và làm thui chột sự phát triển thị trường vốn. Tuy nhiên, thực tế họ vẫn có quyền tham gia vào trái phiếu chào bán ra đại chúng và gián tiếp qua các định chế đầu tư tổ chức như trên.

Sản phẩm trái phiếu riêng lẻ mà lại được sở hữu rộng rãi bởi nhà đầu tư nhỏ lẻ thì đó không phải là thông lệ trên thế giới và xét trong bối cảnh về mức độ phát triển của thị trường, mức độ hiểu biết về tài chính và rủi ro của người dân thì tôi e là một lựa chọn chính sách có tính rủi ro cao.

Phóng viên: Ông có hình dung như thế nào về thị trường trái phiếu doanh nghiệp trong thời gian tới?

Ông Nguyễn Quang Thuân: Tôi kỳ vọng thị trường sẽ tăng trưởng về chất chứ không chỉ về quy mô. Về cơ cấu thì tôi kỳ vọng kênh trái phiếu đại chúng sẽ tăng tỷ trọng từ 7-10% hiện nay lên khoảng 30-50% trong 3-5 năm tới đây và góp phần đưa quy mô của thị trường nói chung đạt mục tiêu 30% GDP đến 2030 như Chính phủ đề ra.

Về dài hạn tôi tin là quy mô lưu hành của thị trường trái phiếu doanh nghiệp sẽ lớn hơn quy mô của thị trường cổ phiếu, như thực tế của nhiều thị trường trên thế giới và trong khu vực phát triển hơn chúng ta. Khi đó, tiền nhàn rỗi trong dân sẽ có điều kiện phân bổ vào các kênh đầu tư và góp phần phát triển kênh vốn dài hạn cho sự phát triển kinh tế cao của Việt Nam thay vì tập trung vào để gửi tiết kiệm, đầu tư cổ phiếu và các kênh đầu tư có tính đầu cơ khác.

Tôi cũng kỳ vọng sự mở rộng của nhóm nhà đầu tổ chức nội địa, không chỉ ngân hàng mà các quỹ mở được cấp phép và những hạn chế đầu tư được xem xét thay đổi và áp dụng giám sát họ dựa trên khung phân bổ vốn theo rủi ro.

Tôi cũng kỳ vọng sẽ có các quỹ quản lý danh mục trái phiếu, quỹ hưu trí, quỹ thu nhập cố định có thể phân bổ danh mục của họ vào Việt nam cũng với tiến trình nâng hạng của thị trường chứng khoán. Mặc dù sẽ không thể chiếm tỷ lệ sở hữu khoảng 20% như trên thị trường cổ phiếu của Việt Nam nhưng nếu ở mức 5-10% của quy mô trái phiếu doanh nghiệp và gắn với trái phiếu xanh thì đó là điều tuyệt vời.

Phóng viên: Trân trọng cảm ơn ông!

09:01 22/10/2024