Chờ đợi cú đảo chiều của dòng vốn ngoại

Vốn ngoại rút ròng rã khỏi thị trường Việt Nam từ đầu năm ngoái và chưa có dấu hiệu quay lại. Điểm tích cực là sự nhập cuộc mạnh mẽ của dòng tiền nội không những cân bằng được mà còn đẩy các chỉ số chứng khoán ngày một đi lên.

1,9 tỷ USD rút ròng từ đầu năm

Sau khi có dòng tiền vào tích cực trong tháng 7, các quỹ ETF đã quay trở lại rút ròng tương đối mạnh trong các tuần cuối tháng 8 và đưa tổng lượng rút ròng trong tháng 8 lên tới 51,2 triệu USD. Như vậy, trong 8 tháng đầu năm, các quỹ chủ động đã rút ròng lên tới 242,9 triệu USD.

Bước sang tháng 9/2021, mặc dù thị trường chứng khoán trong nước có tuần tăng thứ 3 liên tiếp và vượt ngưỡng 1.350 điểm thành công nhưng dòng vốn thông qua kênh ETF lại tiếp tục rút ròng, riêng tuần giao dịch 13-17/9 giá trị rút vốn lên tới 32,86 triệu USD. Trong đó, chủ yếu rút vốn tập trung ở quỹ Xtrackers FTSE là 24,56 triệu USD và quỹ Diamond ETF là 7,47 triệu USD.

Tính chung 8 tháng đầu năm 2021, lượng bán ròng của khối ngoại thông qua kênh khớp lệnh đạt kỷ lục 46.110 tỷ đồng, tương đương với hơn 1,9 tỷ USD bị rút ròng ra khỏi thị trường Việt Nam. Đây là con số kỷ lục về lượng bán ròng của nhà đầu tư ngoại từ trước đến nay, gấp gần 3 lần giá trị bán ròng của khối ngoại trong cả năm 2020 (15.214 tỷ đồng).

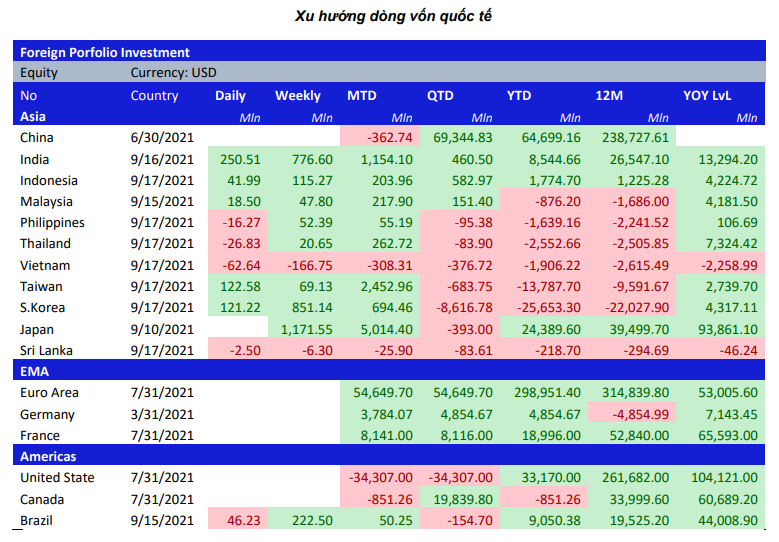

Dù vậy, không chỉ riêng Việt Nam, nếu xét trong khu vực Đông Nam Á, có 3 thị trường cũng bị rút ròng mạnh từ đầu năm là Malaysia (0,87 tỷ USD), Philippines (1,63 tỷ USD), Thái Lan (2,55 tỷ USD).

Ở châu Á, khối ngoại rút ròng mạnh nhất ở Đài Loan (13,7 tỷ USD) và Hàn Quốc (25,6 tỷ USD). Ở chiều ngược lại, dòng vốn quốc tế rót vào mạnh mẽ ở khu vực châu Âu (299 tỷ USD), Mỹ (33,2 tỷ USD), Trung Quốc (64,4 tỷ USD), Nhật Bản (24,3 tỷ USD), Ấn Độ (8,5 tỷ USD). Ở Đông Nam Á, khối ngoại cũng rót ròng vào Indonesia 1,77 tỷ USD.

Để làm rõ hơn bản chất của động thái trên, chia sẻ với Nhadautu.vn, ông Huỳnh Minh Tuấn - Giám đốc Môi giới CTCP Chứng khoán Mirae Asset cho rằng, có 3 điểm mấu chốt trong động thái bán ròng của nhà đầu tư ngoại.

Đầu tiên là dòng vốn rút về Hàn Quốc, bản chất của việc rút ròng này là nhà đầu tư nước này tận dụng chênh lệch tỷ giá và đón đầu cơ hội đầu tư tại quốc gia của họ bởi nền kinh tế Hàn Quốc cũng đang hồi phục trở lại.

Với dòng vốn đến từ Châu Âu và Châu Mỹ, việc họ rút ròng cũng là điều rất dễ hiểu khi FED đưa ra dự định về việc giảm lượng tiền bơm vào thị trường và dự định tăng lãi suất, điều này làm cho USD tăng lên và dẫn đến dòng vốn rút ra khỏi thị trường cận biên và mới nổi, đây là điều tất yếu.

Phân tích thêm, ông Nguyễn Thế Minh – Giám đốc phân tích Chứng khoán Yuanta Việt Nam cho biết, tính từ đầu năm đến nay, xu hướng rút ròng này không chỉ xảy ra ở Việt Nam mà các nước châu Á khác như Hàn Quốc, Đài Loan cũng bị rút ròng rất mạnh.

Nguyên nhân của xu hướng này, theo ông Minh đầu tiên xuất phát từ tình hình dịch bệnh diễn biến phức tạp tại châu Á và làm gián đoạn chuỗi cung ứng. Một nguyên nhân nữa đến từ động thái FED thắt chặt lại chính sách tiền tệ, khiến dòng vốn rút khỏi các thị trường mới nổi để đầu tư vào thị trường Mỹ. Ngoài ra, động thái rút ròng còn đến từ việc đánh giá hiệu suất tăng trưởng của các thị trường.

“EU và Mỹ đang trên đà hồi phục, từ đó dẫn đến thị trường chứng khoán của họ sẽ được hưởng lợi. Trong khi một số nước châu Á vẫn còn rủi ro dịch bệnh, gây ảnh hưởng đến tăng trưởng của các nước này”, ông Nguyễn Thế Minh nhận định.

Kỳ vọng sự đảo chiều

Chia sẻ tại một sự kiện mới đây, TS. Võ Đình Trí cho rằng trong một thời điểm ngắn hạn nào đó, việc tái cân bằng danh mục đầu tư của các quỹ ngoại là chuyện bình thường. Điều quan trọng là ở bức tranh tổng thể, cho dù không vào thị trường chứng khoán, dòng vốn ngoại qua các kênh khác cũng gián tiếp đầu tư vào kinh tế nói chung và thị trường chứng khoán nhờ đó vẫn phát triển.

Cùng quan điểm, ông Nguyễn Thế Minh đánh giá bản chất khối ngoại không hoàn toàn rút tiền ra khỏi thị trường Việt Nam mà đang chờ cơ hội để giải ngân trở lại. Đến khi rủi ro trên thị trường cổ phiếu giảm đi, khối ngoại có thể sẽ quay trở lại.

Tương tự, theo ông Huỳnh Minh Tuấn, khi dịch bệnh được kiểm soát và ổn định thì khối ngoại sẽ quay trở lại mua ròng bởi nền tảng vĩ mô tốt lên và định giá trở nên hấp dẫn, ít nhất là với dòng vốn từ Đông Bắc Á như Nhật, Đài Loan và Trung Quốc.

Về phần mình, SSI research nhận định rằng diễn biến bán ròng mạnh ở thị trường Việt Nam của khối ngoại chỉ mang tính chất tạm thời và nhìn chung phù hợp với tình hình khó lường dịch bệnh.

Hoạt động sản xuất bị ảnh hưởng nặng nề bởi giãn cách xã hội, số ca nhiễm mới hàng ngày và số ca tử vong liên tục duy trì ở mức cao ở Việt Nam khiến tâm lý nhà đầu tư trở nên thận trọng hơn. Bên cạnh đó, việc VND tăng giá đáng kể so với các đồng tiền khác trong khu vực khiến cho nhu cầu đầu tư mới vào Việt Nam sẽ bị hạn chế.

"Khả năng kiểm soát được dịch bệnh trong thời gian tới sẽ là tín hiệu quan trọng giúp xu hướng dòng vốn có thể thay đổi", SSI research phân tích.