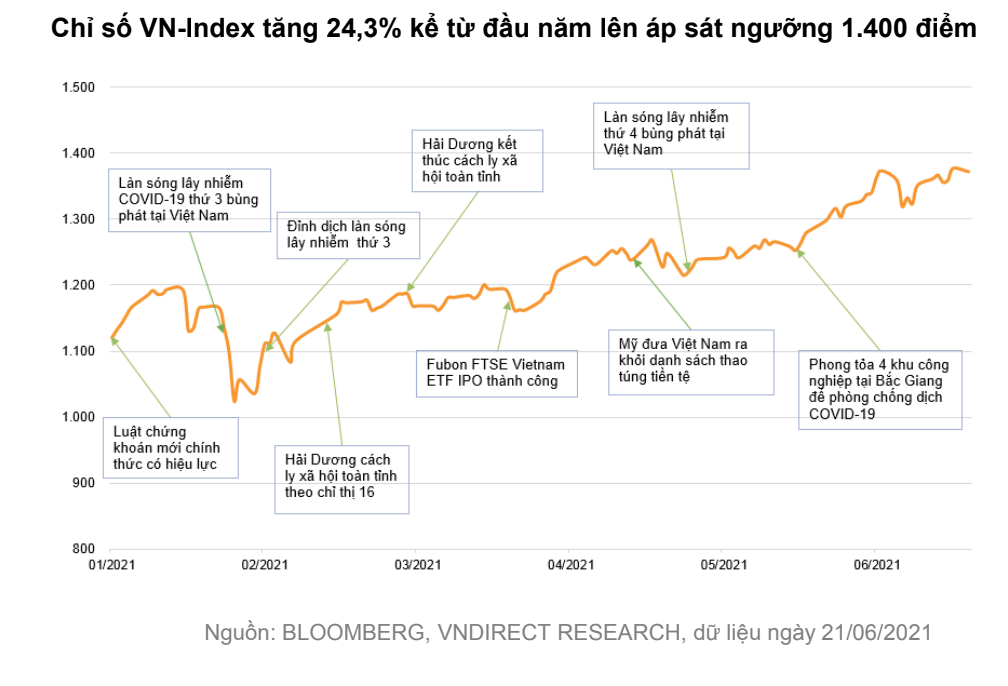

VN-Index có thể chạm 1.500 điểm trong nửa cuối năm 2021

Các chuyên gia dự báo, trong bối cảnh dòng vốn của các nhà đầu tư trong nước tiếp tục đổ vào thị trường chứng khoán, chỉ số VN-Index sẽ có thời điểm chạm mức 1.500 điểm trong nửa cuối năm 2021.

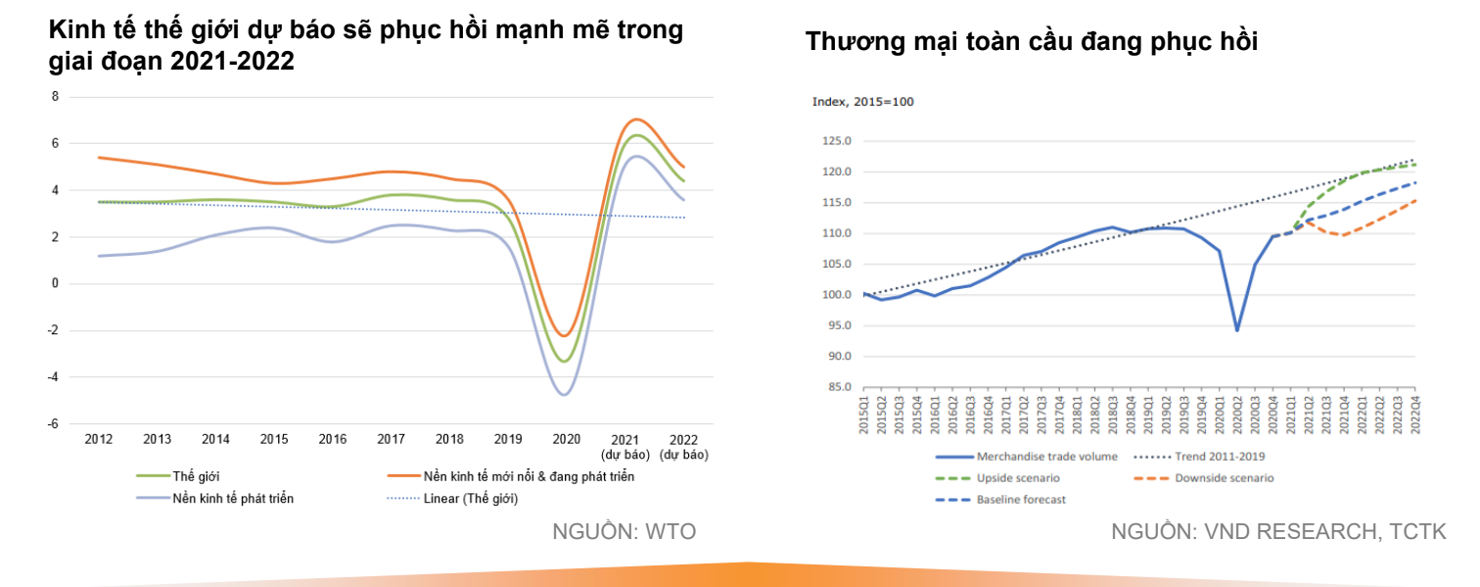

Hiện nay, tốc độ triển khai tiêm chủng đang tăng lên nhanh chóng giúp đẩy nhanh quá trình mở cửa trở lại của nền kinh tế thế giới trong nửa cuối năm 2021. Được đánh giá là nền kinh tế có độ mở lớn, Việt Nam có nhiều dư địa để tận dụng cơ hội khi sức mua toàn cầu phục hồi.

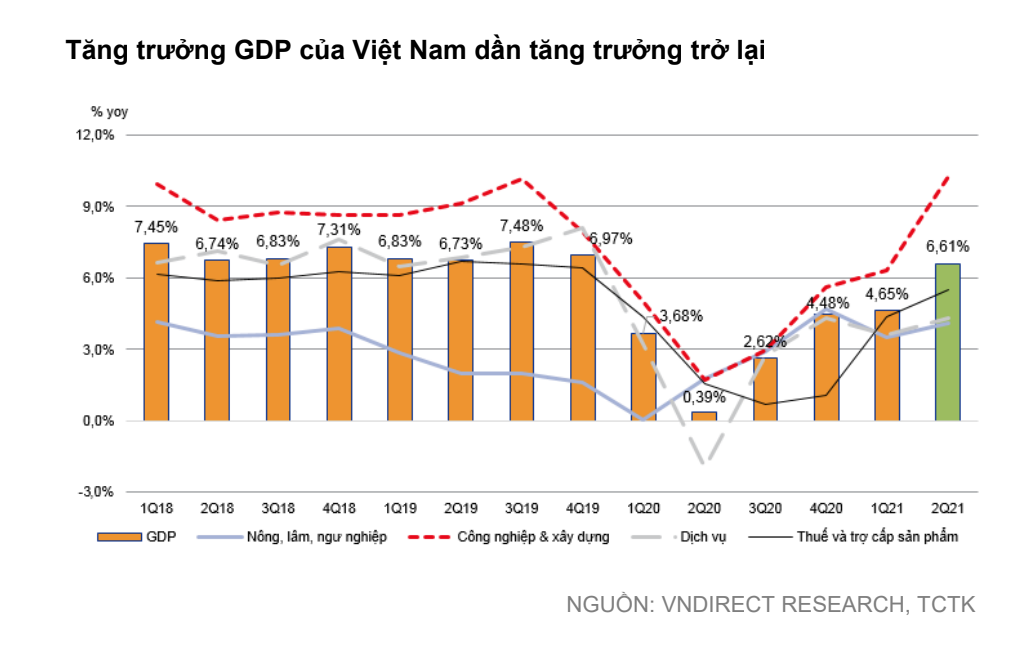

Trong báo cáo chiến lược 6 tháng cuối năm 2021, VNDIRECT đã đưa ra dự báo rằng, GDP cả nước sẽ tăng trưởng lần lượt 6,5%-7,4% so với cùng kỳ trong năm 2021-2022, nhờ sự mở rộng của ngành sản xuất và ngành dịch vụ hồi phục mạnh mẽ. Bên cạnh đó, ngành xuất khẩu cũng được kỳ vọng sẽ tăng trưởng lần lượt 15%-11% so với cùng kỳ. Tuy nhiên, các chuyên gia phân tích tại VNDIRECT đã chỉ ra rủi ro lạm phát đang gia tăng song hành với đà tăng trưởng vĩ mô, khi quan điểm về tiền đồng đang chuyển từ trạng thái lạc quan sang trung lập hơn, trong bối cảnh USD tăng giá từ quý 3/2021 và Fed thu hẹp dần quy mô gói nới lỏng định lượng.

Đối với thị trường chứng khoán (TTCK) vẫn được trợ lực bởi nền kinh tế trên đà hồi phục cùng tăng trưởng lợi nhuận tích cực của các doanh nghiệp. Lợi nhuận ước tính của các doanh nghiệp niêm yết trên VN-Index sẽ tăng trưởng khoảng 30% so với cùng kỳ trong năm 2021. Ngoài ra, động lực FOMO (sợ bỏ lỡ) và dòng tiền mạnh mẽ của các nhà đầu tư cá nhân trong nước sẽ hỗ trợ xu hướng tăng của TTCK duy trì.

“Chỉ số VN-Index sẽ dao động trong khoảng 1.400 - 1.500 điểm cho nửa cuối năm 2021; tương đương với mức P/E 17,5 – 18,5 lần. Rủi ro của thị trường gồm lãi suất tiền gửi cao hơn dự kiến có thể đảo ngược dòng vốn trong nước và sự gia tăng nguồn cung cổ phiếu mới từ đợt tăng vốn cổ phần mạnh mẽ gần đây. Chính vì vậy, giai đoạn dễ dàng đã qua, đã tới lúc “chọn mặt gửi vàng”. Nhà đầu tư nên hướng sự quan tâm đến những cổ phiếu chất lượng với đặc điểm: tăng trưởng lợi nhuận bền vững và có thể mở rộng kinh doanh; Có vị thế tốt để nắm bắt được các cơ hội từ sự phục hồi của tổng cầu thế giới; Và đòn bẩy tài chính thấp và có khả năng chống chịu tốt với lãi suất”, VNDIRECT khuyến nghị.

Một số nhóm ngành được đánh giá tích cực như nhóm ngành có tỷ trọng xuất khẩu lớn bao gồm dệt may, thủy sản, gỗ & các sản phẩm gỗ, cao su và thép. Logistics và bất động sản (BĐS) Khu công nghiệp cũng sẽ là những ngành được hưởng lợi chính khi nền kinh tế toàn cầu tăng tốc.

Cùng với đó, việc triển khai vaccine sẽ là cú hích quan trọng cho nhóm ngành dịch vụ, với kỳ vọng Việt Nam sẽ cho phép mở lại các đường bay thương mại quốc tế từ đầu quý 4/2021, khi đó ngành du lịch, dịch vụ lưu trú, nhà hàng và hàng không sẽ được tạo điều kiện thuận lợi để phục hồi.

Ngoài ra, các nhà xuất khẩu thép, cao su và nông sản cũng được kỳ vọng sẽ tiếp tục được hưởng lợi từ xu hướng tăng của giá hàng hóa. Đồng thời, thị trường BĐS đang bước vào thời điểm thuận lợi khi nguồn cung đang dần hồi phục nhờ nới lỏng pháp lý và nguồn cầu được thúc đẩy mạnh mẽ bởi thị trường phục hồi trên diện rộng, lãi suất vay mua nhà thấp chưa từng có và cơ sở hạ tầng tăng tốc phát triển.

Theo đánh giá thị trường thường niên của Morgan Stanley Capital International (MSCI) tháng 6/2021, Việt Nam lại tiếp tục “lỡ hẹn” với cơ hội nâng hạng lên thị trường mới nổi khi MSCI đã không thêm Việt Nam vào “Danh sách theo dõi nâng hạng lên thị trường mới nổi” và đây cũng là điều được thị trường dự báo từ trước. Trong báo cáo đánh giá khả năng tiếp cận thị trường năm 2021 được đưa ra trước đó, MSCI vẫn giữ nguyên các đánh giá của mình tại các tiêu chí đánh giá đối với thị trường chứng khoán Việt Nam.

Mặc dù vậy, cơ hội vẫn còn đó. Theo nghiên cứu của VNDIRECT, một số thị trường được MSCI nâng hạng lên thị trường mới nổi có thể được định giá tăng thêm từ 25-45% tại thời điểm chính thức nâng hạng so với P/E trung bình lịch sử 3 năm trước đó.

Do đó, thị trường chứng khoán Việt Nam xứng đáng được định giá cao hơn so với mức P/E bình quân 5 năm là 16,5 lần và chỉ số VN-INDEX sẽ giao dịch ở mức P/E 17,5-18 lần vào cuối năm 2021, tương đương với VN-INDEX là 1.400-1.450 điểm. Tuy nhiên, trong bối cảnh dòng vốn của các nhà đầu tư trong nước tiếp tục đổ vào thị trường chứng khoán, các chuyên gia từ VNDIRECT cho rằng, chỉ số VN-INDEX sẽ có thời điểm chạm mức 1.500 điểm trong nửa cuối năm 2021.

Theo đánh giá, chỉ số VN-INDEX sẽ có thời điểm chạm mức 1.500 điểm trong nửa cuối năm 2021

“Trong kịch bản lạc quan, nếu Việt Nam hoàn thành triển khai hệ thống giao dịch chứng khoán mới trong nửa đầu năm 2022, Việt Nam có thể được đưa vào danh sách theo dõi nâng hạng lên thị trường chứng khoán mới nổi của MSCI trong kỳ đánh giá năm sau. Sau đó, có thể được thông báo nâng hạng lên thị trường mới nổi trong kỳ đánh giá lại (review) thị trường thường niên của MSCI vào tháng 6/2023 và được nâng hạng chính thức vào tháng 6/2024”, VNDIRECT nhận định.

Bên cạnh những triển vọng lạc quan về thị trường trong giai đoạn nửa cuối năm nay, vẫn có những rủi ro cần chú ý như:

Thứ nhất, Fed có quan điểm thận trọng hơn trong cuộc họp Ủy ban thị trường mở Liên bang (FOMC) và bắt đầu chú ý hơn đến những lo ngại về lạm phát tăng cao, thậm chí có khả năng tăng 2 lần lãi suất điều hành trong năm 2023. Việc Fed chuẩn bị cho các phương án thắt chặt chính sách tiền tệ làm dấy lên lo ngại về việc dòng vốn đầu tư quốc tế rút khỏi các thị trường mới nổi và cận biên, trong đó có Việt Nam.

Thứ hai, lãi suất tiền gửi của Việt Nam dự kiến sẽ tăng nhẹ trong nửa cuối năm 2021 trong bối cảnh áp lực lạm phát cao hơn, qua đó giảm bớt sức hấp dẫn của kênh đầu tư chứng khoán so với kênh tiền gửi tiết kiệm.

Thứ ba, nguồn cung cổ phiếu tăng lên do doanh nghiệp niêm yết đẩy mạnh kế hoạch tăng vốn. Trong nửa đầu năm 2021, đã có hàng loạt công ty niêm yết lên kế hoạch tăng vốn chủ sở hữu trong năm 2021. Tổng mệnh giá cổ phiếu đã hoàn thành tăng vốn và đang trong kế hoạch lên tới 25.617 tỷ đồng, gấp 3 lần so với mức thực hiện trong cả năm 2020.

Với mức thanh khoản thị trường bình quân hiện nay vào khoảng 1 tỷ USD/phiên, nguồn cung cổ phiếu này chưa gây sức ép lớn lên thị trường như trong giai đoạn 2014-2019, nhưng rủi ro này vẫn cần phải được theo dõi sát sao.