Các nhân tố ảnh hưởng đến hiệu quả hoạt động của các công ty ngành Xây dựng niêm yết trên Sở giao dịch chứng khoán Hà Nội

Nghiên cứu này nhằm xác định các nhân tố ảnh hưởng đến hiệu quả hoạt động của các công ty ngành xây dựng niêm yết trên Sở Giao dịch chứng khoán Hà Nội. Tác giả sử dụng mô hình hồi quy dữ liệu bảng nghiên cứu dữ liệu của 51 công ty ngành Xây dựng niêm yết. Kết quả nghiên cứu cho thấy các nhân tố ảnh hưởng đến hiệu quả hoạt động của doanh nghiệp bao gồm: biên lợi nhuận hoạt động, quy mô doanh nghiệp, cơ cấu vốn, tốc độ tăng trưởng, rủi ro kinh doanh, chu kỳ tiền mặt và tỷ suất chi phí bán hàng. Trên cơ sở kết quả nghiên cứu, tác giả đề xuất một số kiến nghị và giải pháp nhằm nâng cao hiệu quả hoạt động của các doanh nghiệp nghiên cứu.

Tính cấp thiết của chủ đề nghiên cứu

Trong điều kiện nền kinh tế thị trường cạnh tranh ngày càng gay gắt và xu thế hội nhập kinh tế toàn cầu như hiện nay để có thể tồn tại và phát triển các doanh nghiệp phải tổ chức sản xuất tinh gọn, hợp lý, liên tục cải tiến, sáng tạo tìm ra các phương thức quản lý phù hợp đảm bảo doanh nghiệp hoạt động có hiệu quả. Hiệu quả hoạt động phản ánh trình độ quản lý công ty, thể hiện khả năng sử dụng vốn với chi phí thấp nhất để mang lại hiệu quả tối đa nhằm đạt được mục tiêu tăng giá trị tài sản cho chủ doanh nghiệp.

Xây dựng là ngành kinh tế lớn của nền kinh tế quốc dân, có vai trò quyết định trong quá trình sáng tạo nên cơ sở vật chất - kỹ thuật cho mọi lĩnh vực của đất nước và xã hội. Với vai trò đặc biệt quan trọng như vậy, vấn đề hiệu quả hoạt động của các doanh nghiệp ngành Xây dựng luôn thu hút được sự quan tâm của các cơ quan quản lý nhà nước cũng như các nhà quản trị doanh nghiệp. Bài viết này sẽ tập trung nghiên cứu và xác định các nhân tố ảnh hưởng đến hiệu quả hoạt động của các công ty ngành Xây dựng niêm yết trên Sở Giao dịch chứng khoán Hà Nội, từ đó đề xuất một số giải pháp và kiến nghị nhằm nâng cao hiệu quả hoạt động của các công ty ngành Xây dựng.

Cơ sở lý thuyết và tổng quan các nghiên cứu

Hiệu quả hoạt động là đề tài được nhiều tác giả quan tâm và nghiên cứu. Một số nghiên cứu về hiệu quả hoạt động của doanh nghiệp đã được thực hiện như sau:

Nghiên cứu của Onaolapo & Kajola (2010) trên các doanh nghiệp phi tài chính niêm yết trên sàn giao dịch chứng khoán Nigeria từ năm 2001 đến năm 2007 cho kết quả hiệu quả hoạt động kinh doanh doanh nghiệp đại diện bởi hai biến phụ thuộc ROA và ROE chịu sự tác động của các nhân tố là tốc độ tăng trưởng, thời gian hoạt động, lĩnh vực hoạt động, quy mô doanh nghiệp, tỷ lệ đầu tư tài sản cố định và vòng quay tài sản.

Zeitun & Tian (2007) thực hiện nghiên cứu trên 167 công ty phi tài chính niêm yết trên sàn chứng khoán Amman - Jordan từ năm 1989 đến năm 2003 có biến phụ thuộc là “tỷ suất giữa tổng giá trị thị trường của vốn cổ phần và giá trị sổ sách của nợ trên giá trị sổ sách của tổng tài sản” và “tỷ suất giá trị thị trường của cổ phần trên giá trị sổ sách của cổ phần” - đại diện cho phương diện thị trường, biến phụ thuộc ROA đại diện cho phương diện tài chính. Các biến phụ thuộc đại diện cho hiệu quả hoạt động của doanh nghiệp chịu sự tác động của các nhân tố là tốc độ tăng trưởng, cơ cấu vốn, quy mô doanh nghiệp, đầu tư tài sản cố định, thuế, ngành nghề kinh doanh.

Nghiên cứu của Marian Siminica và các cộng sự (2011) trên 40 công ty niêm yết trên thị trường chứng khoán Bucharest tại Romania từ năm 2007 đến năm 2010 có biến phụ thuộc phản ánh hiệu quả hoạt động của doanh nghiệp là ROA. Kết quả nghiên cứu cho thấy cấu trúc tài chính có ảnh hưởng nhiều nhất đến hiệu quả hoạt động của doanh nghiệp trong thời kỳ khủng hoảng kinh tế, sau thời kỳ khủng hoảng các nhân tố như tỷ suất sinh lợi của vốn chủ sở hữu và tỷ suất sinh lợi của doanh thu có ảnh hưởng mạnh nhất đến hiệu quả hoạt động.

Mô hình nghiên cứu và đo lường các biến

Mô hình nghiên cứu đề xuất

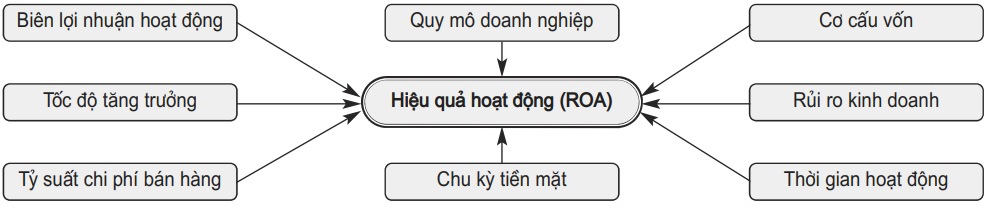

Trong nghiên cứu này tác giả sẽ sử dụng chỉ tiêu ROA nhằm đánh giá hiệu quả hoạt động của các doanh nghiệp ngành Xây dựng niêm yết trên Sở Giao dịch chứng khoán Hà Nội. Các biến độc lập được tác giả lựa chọn bao gồm: (1) Biên lợi nhuận hoạt động, (2) Cơ cấu vốn, (3) Rủi ro kinh doanh, (4) Chu kỳ tiền mặt, (5) Quy mô doanh nghiệp, (6) Tốc độ tăng trưởng, (7) Tỷ suất chi phí bán hàng, (8) Thời gian hoạt động. Mô hình nghiên cứu được thể hiện như Hình 1.

Hình 1: Mô hình nghiên cứu

Nguồn: Nhóm tác giả đề xuất

ROA = β0 + β1PM+ β2SIZE + β3DE + β4GROWTH + β5CCC+ β6SE + β7RISK + β8TIME ...+ ɛi

Trong đó: β0: Hệ số chặn, β1, … β8 : Hệ số, ɛi : Phần dư

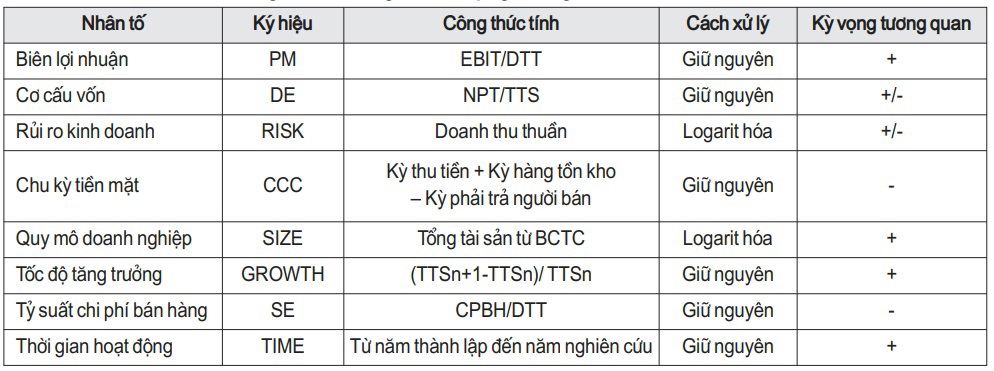

Đo lường các biến

Bảng 1. Đo lường và kỳ vọng tương quan biến độc lập

Nguồn: Nhóm tác giả đề xuất

Phương pháp nghiên cứu và thu thập dữ liệu

Bài viết sử dụng số liệu thứ cấp được thu thập từ báo cáo tài chính của 51 công ty thuộc ngành Xây dựng niêm yết trên Sở Giao dịch chứng khoán Hà Nội giai đoạn từ năm 2017 đến năm 2021. Dữ liệu thu thập được trong nghiên cứu có đặc điểm là sự kết hợp của dữ liệu chéo và chuỗi thời gian. Dữ liệu chéo là 51 doanh nghiệp ngành Xây dựng niêm yết trên Sở Chứng khoán Hà Nội có báo cáo kiểm toán, chuỗi thời gian ở đây là 5 năm (2017, 2018, 2019, 2020, 2021). Số quan sát sẽ là 51 x 5 = 255 quan sát. Như vậy, dữ liệu thu thập được thỏa mãn điều kiện là dữ liệu bảng (panel data). Tác giả sử dụng phương pháp nghiên cứu định lượng bằng cách sử dụng mô hình hồi quy tuyến tính bảng, phần mềm Stata 13.0 được sử dụng để hỗ trợ tiến hành xử lý thống kê, phân tích sự ảnh hưởng của các nhân tố bên trong đến hiệu quả hoạt động của các doanh nghiệp.

Kết quả nghiên cứu và thảo luận

Mô hình hồi quy ước lượng bình phương: Kết quả thực hiện mô hình POOL cho thấy biến TIME không có tác động đến biến ROA, loại bỏ biến TIME và thực hiện lại mô hình POOL thu kết quả được thể hiện ở Bảng 2.

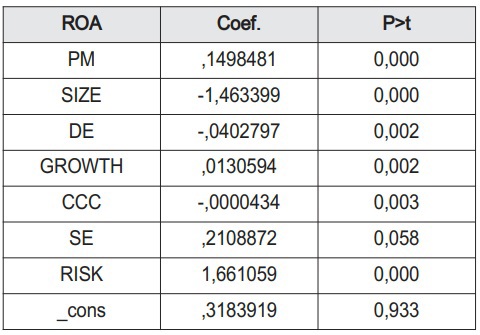

Bảng 2. Kết quả theo mô hình POOL

Nguồn: Phân tích từ phần mềm STATA 13.0

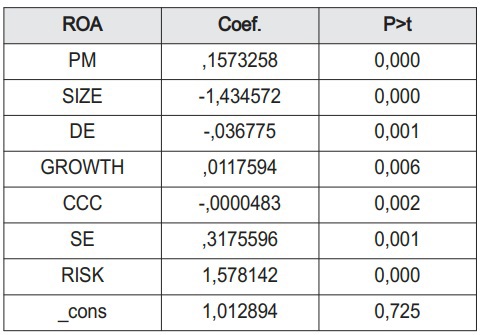

Mô hình tác động cố định Fixed Effect Model (FEM): Các biến PM, SIZE, GROWTH, CCC, RISK có giá trị P-value < 0,05 nên có ý nghĩa thống kê trong việc tác động đến biến ROA. (bảng 3)

Bảng 3. Kết quả theo mô hình FEM

Nguồn: Phân tích từ phần mềm STATA 13.0

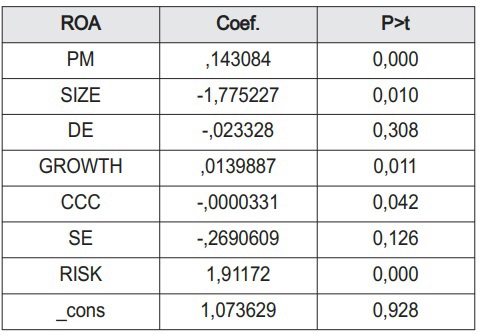

Mô hình tác động ngẫu nhiên Random Effect Model (REM): Các biến PM, SIZE, DE, GROWTH, CCC, RISK có giá trị P-value < 0,05 nên có ý nghĩa thống kê trong việc tác động đến biến phụ thuộc ROA. (Bảng 4)

Bảng 4. Kết quả theo mô hình REM

Nguồn: Phân tích từ phần mềm STATA 13.0

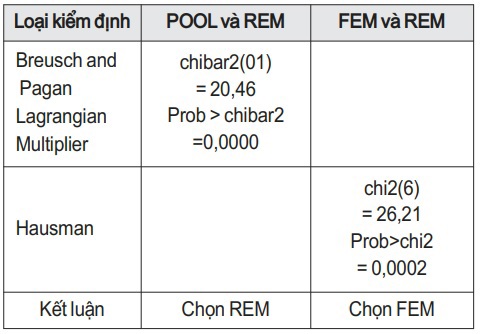

Kết quả kiểm định Breusch and Pagan Lagrangian Multiplier cho thấy mô hình REM phù hợp hơn mô hình Pool OLS. Kiểm định Hausman cho kết quả mô hình FEM phù hợp hơn so với mô hình REM. (Bảng 5)

Bảng 5. Kết quả kiểm định lựa chọn mô hình

Nguồn: Phân tích từ phần mềm STATA 13.0

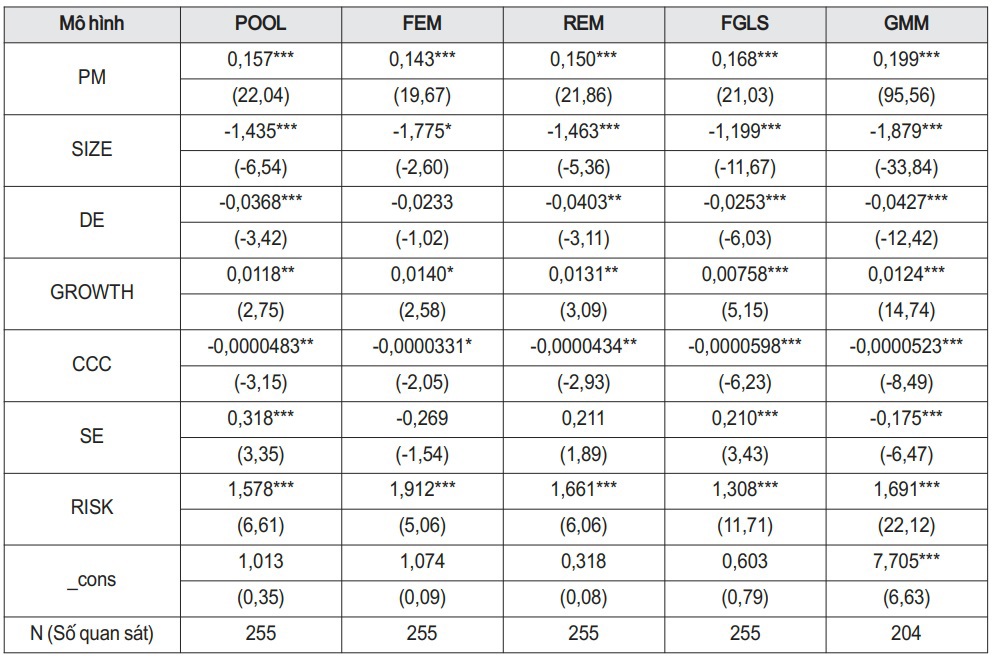

Tiếp tục thực hiện các kiểm định, tác giả nhận thấy mô hình FEM có hiện tượng phương sai sai số thay đổi và hiện tượng nội sinh. Để khắc phục 2 khuyết tật này, tác giả sử dụng mô hình FGLS và GMM với kết quả thực hiện được thể hiện trong (Bảng 6).

Bảng 6. Tổng hợp kết quả các mô hình nghiên cứu

* , ** , *** tương ứng với mức ý nghĩa 5%, 1%, 0,1%

Nguồn: Phân tích từ phần mềm STATA 13.0

Phương trình thể hiện mô hình nghiên cứu phù hợp nhất như sau:

ROA = 7,705 + 0,199 PM - 1,879 SIZE - 0,0427 DE + 0,0124 GROWTH - 0,0000523 CCC - 0,175 SE + 1,691 RISK + ɛi

Nhân tố Quy mô doanh nghiệp (SIZE): Kết quả thực nghiệm cho thấy các doanh nghiệp có tỷ suất sinh lợi trên tài sản giảm dần theo sự tăng lên của tổng tài sản doanh nghiệp. Kết quả nghiên cứu này không đồng nhất với nghiên cứu trước của Zeitun và Tian (2007) nhưng lại khá tương đồng với kết quả nghiên cứu của Mudambi, R và Nicosia (1998).

Nhân tố Rủi ro kinh doanh (RISK): Đơn vị nào biết tận dụng những lợi thế của mình để có thể nắm bắt cơ hội kinh doanh sẽ thu được lợi nhuận cao, ngược lại đơn vị nào trì trệ chậm thay đổi hiệu quả hoạt động sẽ giảm sút. Kết quả nghiên cứu này không đồng nhất với nghiên cứu của Zeitun và Tian (2007), nhưng tương đồng với nghiên cứu của Phạm Đức Cường và Trần Xuân Quân (2018).

Nhân tố Cơ cấu vốn (DE): Việc sử dụng cơ cấu nợ với tỷ lệ nợ cao khiến chi phí lãi vay tăng cao. Gánh nặng chi phí tăng cao trong điều kiện doanh thu không tăng tương ứng dẫn đến hiệu quả hoạt động của các doanh nghiệp giảm sút.

Nhân tố Biên lợi nhuận hoạt động (PM): Biên lợi nhuận hoạt động có mối quan hệ thuận chiều với hiệu quả hoạt động của doanh nghiệp. Biên lợi nhuận phản ánh khả năng kiểm soát giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp của đơn vị.

Nhân tố Tỷ suất chi phí bán hàng (SE): Tỷ suất chi phí bán hàng có quan hệ nghịch chiều với hiệu quả hoạt động của doanh nghiệp. Nghiên cứu của Võ Đức Nghiêm (2013) cũng cho kết quả tương đồng.

Nhân tố Tốc độ tăng trưởng (GROWTH): Một doanh nghiệp đang trong giai đoạn tăng trưởng thường dễ dàng thu hút được các nhà đầu tư, đảm bảo doanh nghiệp có lợi thế về tiếp cận vốn vay và có thể mua nguyên vật liệu với nhiều ưu đãi. Kết quả nghiên cứu của Zeitun và Tian (2007), Onaolapo và Kajola (2010) cũng cho thấy tốc động tăng trưởng có quan hệ thuận chiều với hiệu quả hoạt động.

Nhân tố Chu kỳ tiền mặt (CCC): Chu kỳ tiền mặt càng dài thì doanh nghiệp phải tăng cường sử dụng vốn vay để có thể tài trợ cho các hoạt động sản xuất - kinh doanh. Điều đó đồng nghĩa với việc sẽ phát sinh thêm chi phí sử dụng vốn. Mặt khác việc chậm thanh toán sẽ khiến đơn vị không nhận được các khoản ưu đãi giảm giá, chiết khấu thương mại từ nhà cung cấp. Các nguyên nhân trên đều dẫn đến giảm hiệu quả hoạt động.

Một số kiến nghị và đề xuất

Từ kết quả nghiên cứu, tác giả đề xuất một số kiến nghị và giải pháp nhằm nâng cao hiệu quả hoạt động của các doanh nghiệp ngành Xây dựng trong kỳ nghiên cứu như sau:

Thứ nhất: Đẩy nhanh tiến độ giải ngân vốn đầu tư công. Thường xuyên kiểm tra đôn đốc giám sát tiến độ thực hiện và tiến độ giải ngân vốn của các dự án. Chỉ đạo yêu cầu Kho bạc các cấp quan tâm đến công tác hướng dẫn các nhà thầu hoàn thiện hồ sơ, đồng thời thực hiện giải ngân ngay khi hồ sơ đáp ứng đủ yêu cầu theo quy định. Tăng cường áp dụng hình thức thanh toán trực tuyến trên cổng thông tin dịch vụ công của Kho bạc nhằm tiết kiệm thời gian và chi phí. Gắn trách nhiệm của người đứng đầu địa phương, thủ trưởng cơ quan nhà nước với tiến độ giải ngân vốn đầu tư công.

Thứ hai: Phát triển thị trường vốn theo hướng bền vững. Ủy ban Chứng khoán Nhà nước cần tăng cường kiểm tra giám sát việc mua bán, phát hành cổ phiếu, trái phiếu trên thị trường, xử lý nghiêm các hành vi thao túng giá, vi phạm chất lượng công bố thông tin. Tiếp tục thực hiện tái cấu trúc các tổ chức tham gia kinh doanh chứng khoán để tăng chất lượng dịch vụ, đào tạo nâng cao chất lượng nghiệp vụ và đạo đức nghề nghiệp cho các nhân viên môi giới chứng khoán.

Thứ ba: Thúc đẩy tăng doanh thu bán hàng. Muốn tăng trưởng doanh thu điều cốt lõi luôn là nâng cao chất lượng của sản phẩm, đảm bảo đúng tiến độ hợp đồng và xây dựng chính sách bán hàng hợp lý trong từng thời kỳ. Áp dụng hệ thống quy trình quản lý chất lượng tiên tiến, đầu tư triển khai các phương pháp thi công hiện đại, đạt thẩm mỹ và có độ chính xác cao như: mô đun hóa, in 3D... Xây dựng các chương trình thúc đẩy doanh số như chiết khấu, giảm giá… tích cực tìm kiếm các khách hàng tiềm năng mới.

Thứ tư: Lựa chọn cơ cấu vốn hợp lý. Bên cạnh việc vay nợ để đảm bảo nguồn lực tài chính tài trợ cho các hoạt động của mình các doanh nghiệp ngành Xây dựng có thể sử dụng một số giải pháp như: phát hành thêm cổ phiếu trên thị trường chứng khoán, đối với các doanh nghiệp có nhu cầu sử dụng vốn vay dài hạn để tài trợ cho việc đầu tư tài sản cố định, máy thi công thì có thể lựa chọn huy động vốn bằng cách thuê tài chính thay thế cho vay trung và dài hạn ngân hàng truyền thống.

Tài liệu tham khảo:

- Võ Đức Nghiêm, (2013). Phân tích hiệu quả hoạt động của các công ty ngành dược trên thị trường chứng khoán Việt Nam. Luận văn thạc sĩ, Đại học Đà Nẵng.

- Phạm Đức Cường và Trần Xuân Quân, (2018). Nghiên cứu các nhân tố bên trong doanh nghiệp ảnh hưởng tới hiệu quả kinh doanh của các công ty ngành vật liệu xây dựng niêm yết trên thị trường chứng khoán Việt Nam. Tạp chí khoa học Kinh tế số 6(01).

- Onaolapo, Kajola (2010). Capital Structure and firm performce: evidance from Nigeria. European Journal of Economics, Finance and Administrative Sciences.

- Remi Zeitun, Gary Gang Tian (2007). Capital structure and corporate performance: Evidence from Jordan. Australasian Accounting Business and Finance Journal.

- Marian Siminica, Daniel Circiumaru, Dalia Simion (2011). The Correlation between the Return on Assets and the Measures ò Financial Balance for Romania Companies. International journal of mathematical models and methods in applied sciences.

- Mudambi, R & Nicosia (1998). Ownership Structure and Firm Performance Evidence from the UK financial services Industry. Applied Financial Economics.