Chứng khoán tuần 24-28/3: Cơ hội tích lũy chờ bứt phá!

Thị trường đang chững lại sau đà tăng kéo dài 8 tuần liên tiếp. Dưới góc nhìn của các chuyên gia, đây chính là “nhịp thở” cần thiết để thị trường bứt phá trong thời gian tới.

Dòng tiền nội vẫn mạnh

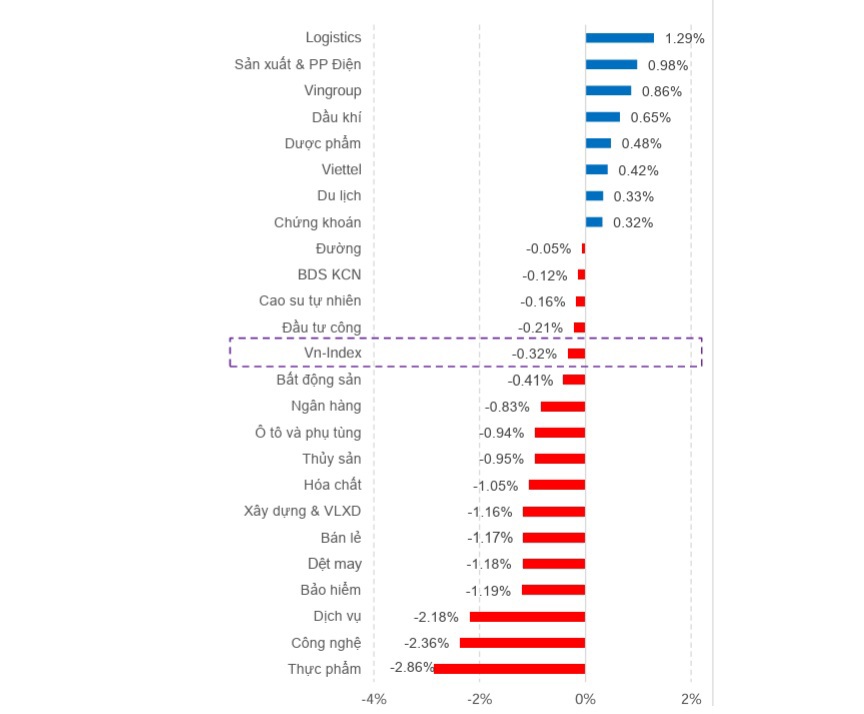

Thị trường trong nước chấm dứt chuỗi tăng 8 tuần liên tiếp khi VN-Index giảm trong 4/5 phiên giao dịch tuần qua (17-21/3). Kết thúc tuần, VN-Index đạt 1.321,88 điểm, giảm 4,27 điểm (-0,32%) so với tuần trước, nhưng vẫn giữ vững trên ngưỡng hỗ trợ ngắn hạn 1.320 điểm.

Mặc dù, tuần qua có hai sự kiện quan trọng là đáo hạn phái sinh và đánh giá ETFs, thanh khoản vẫn thấp hơn tuần trước tương đối. Thanh khoản toàn thị trường tuần vừa qua đạt 21.760 tỷ đồng, giảm 12,3% so với tuần trước đó, trong đó thanh khoản khớp lệnh cũng sụt 14,8% còn 19.161 tỷ đồng. Song, nhìn nhận một cách tích cực, mức giảm này phản ánh tâm lý thận trọng, chứ không có dấu hiệu rút tiền hàng loạt.

Theo thống kê, thanh khoản kể từ đầu tháng 3 đã tăng +31,74% so với tháng 2 nhưng vẫn thấp hơn -21% so với cùng kỳ. Lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 18.072 tỷ đồng, giảm -14,3% so với mức bình quân năm 2024.

Khối ngoại bán ròng hơn 4.317 tỷ đồng trong tuần vừa qua. Lũy kế từ đầu năm, khối ngoại đã bán ròng 23.906 tỷ đồng. Nhóm cổ phiếu bị bán ròng trong tuần vừa qua tập trung ở: FPT (-1.937 tỷ đồng), TPB (-262 tỷ đồng), SSI (-246 tỷ đồng), trong khi mua ròng đối với VCI (+378 tỷ đồng), VCB (+151 tỷ đồng), NAB (+134 tỷ đồng)... Trong vòng một tháng trở lại đây, các cổ phiếu bị khối ngoại bán ròng: FPT (-3.815 tỷ đồng), TPB (-1.143 tỷ đồng), STB (-590 tỷ đồng).

Điều đáng chú ý, dù khối ngoại bán ròng và dòng tiền phân hóa, chỉ số VN-Index vẫn trụ vững, không thủng hỗ trợ, cho thấy lực đỡ từ dòng tiền nội là rất tốt. Các cây nền thân nhỏ với bóng dưới dài thể hiện dòng tiền bắt đáy vẫn xuất hiện ở vùng giá thấp, nhất là quanh ngưỡng 1.320 điểm.

Trong khi đó, dòng tiền nội vẫn duy trì ổn định. Than khoản giảm nhưng không đi kèm tâm lý bán tháo, hoảng lợi, cho thấy nhà đầu tư đang canh nhịp điều chỉnh mới vào, chứ không hề rút khỏi thị trường. Các cổ phiếu vốn hóa vẫn giữ nền giá tốt, đặc biệt là nhóm Ngân hàng, Chứng khoán, Bất động sản.

Bluechips giữ nhịp, dòng tiền xoay vòng tìm cơ hội

Theo Trung tâm Phân tích Công ty Chứng khoán MB (MBS Research), thị trường tuần này (24-28/3) có thể vẫn lặp lại kịch bản cũ, tức là tiếp tục được “neo” bởi các trụ Bluechips và tâm lý nhà đầu tư vẫn thận trọng, cân nhắc tìm cơ hội do chưa có nhiều thông tin hỗ trợ.

Biên độ điều chỉnh thị trường được dự báo tiếp tục ở mức nhỏ. Khả năng cao, dòng tiền sẽ chảy luân phiên từ nhóm Bluechips sang bắt đáy nhóm cổ phiếu vừa và nhỏ. Về kỹ thuật, sau 8 tuần tăng liên tiếp, vùng cản đối với thị trường ở vùng 1.340 điểm, trong khi các ngưỡng hỗ trợ ở 1.310 – 1.315 điểm, đặc biệt ở vùng tâm lý 1.300 điểm.

MBS Research nhận định, với kịch bản thị trường điều chỉnh luân phiên ở nhóm Bluechips, thanh khoản có dấu hiệu suy giảm, nhà đầu tư có thể ưu tiên một số nhóm cổ phiếu có câu chuyện như: Ngân hàng (Ngân hàng nhận chuyển giao bắt buộc được nâng room ngoại lên 49% từ ngày 19/5), Chứng khoán (KRX, nâng hạng từ FTSE), Đầu tư công, Thép, Sản xuất điện, Bất động sản…

Cùng quan điểm, Nguyễn Mạnh Dũng - Giám đốc cấp cao Nghiên cứu chiến lược thị trường, Công ty Chứng khoán TP. Hồ Chí Minh (HSC) cho rằng, một số nhóm ngành nên ưu tiên trong giai đoạn điều chỉnh là bất động sản dân dụng, chứng khoán, ngân hàng, bất động sản khu công nghiệp…

Bên cạnh đó, nhóm tiêu dùng cũng đáng quan tâm khi được hưởng lợi từ gói 130.000 tỷ đồng hỗ trợ tinh giản bộ máy nhà nước, vì lượng cán bộ về hưu sớm có thêm nguồn tiền chi tiêu. Cùng với đó, việc giảm 2% thuế suất thuế giá trị gia tăng là động lực kích cầu, trong khi giá cổ phiếu các doanh nghiệp bán lẻ chưa phản ánh hết yếu tố này.

“Dù dòng vốn ngoại chưa sớm quay trở lại, chúng tôi cho rằng, áp lực thoái vốn từ nhà đầu tư nước ngoài sẽ không còn là rào cản lớn đối với đà tăng của VN-Index, đặc biệt khi nền tảng vĩ mô trong nước được củng cố bởi các chính sách hỗ trợ từ Chính phủ”, ông Dũng cho biết.