Công bố thông tin của doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam

Công bố thông tin tự nguyện ngày càng trở nên cấp thiết hơn khi các doanh nghiệp Việt Nam mở rộng phạm vi kinh doanh toàn cầu, tạo điều kiện thuận lợi để doanh nghiệp thâm nhập vào thị trường quốc tế, nhằm thu hút nhiều nhà đầu tư trong và ngoài nước. Thông tin công bố được truyền đạt thông qua nhiều hình thức đa dạng như: website, sổ tay văn hóa, mạng xã hội, bản tin nhà đầu tư, hội nghị, hội thảo, triển lãm, hội chợ, bản tin hàng ngày của công ty chứng khoán, đài truyền hình... nhằm cung cấp các thông tin, cũng như tiếp cận và ghi nhận ý kiến phản hồi của các bên liên quan.

Tổng quan công bố thông tin

Minh bạch và công khai thông tin là một trong những nguyên tắc quan trọng trong tổ chức và hoạt động của thị trường chứng khoán (TTCK). Tại Việt Nam, nguyên tắc này được quy định tại khoản 2 Điều 4 Luật Chứng khoán năm 2006 và đã trở thành nguyên tắc chi phối xuyên suốt quá trình tổ chức và hoạt động của TTCK Việt Nam và cũng là nghĩa vụ quan trọng của các chủ thể tham gia thị trường, trong đó có các doanh nghiệp niêm yết (DNNY).

Khái niệm về công bố thông tin

Việc công bố thông tin (CBTT) được hiểu là các định chế, tổ chức khi tham gia vào TTCK phải có nghĩa vụ cung cấp đầy đủ, trung thực, kịp thời những thông tin liên quan đến tình hình hoạt động của mình hoặc của thị trường cho công chúng đầu tư biết. CBTT là việc thông báo đến công chúng đầu tư mọi thông tin liên quan đến tình hình hoạt động của các tố chức phát hành chứng khoán, tổ chức niêm yết, công ty đại chúng... các thông tin về tình hình thị trường.

Phân loại công bố thông tin

Trong lý thuyết kế toán (Vũ Hữu Đức, 2010), công bố được định nghĩa là việc chuyển đưa các thông tin của các báo cáo ra ngoài công chúng. Công bố được gọi là giai đoạn cuối cùng của một chu trình kế toán. Nội dung, hình thức và số lượng CBTT tùy thuộc vào quy định và luật pháp, của mỗi quốc gia.

Theo Francesca Citro (2013), CBTT bao gồm hai loại là CBTT bắt buộc và CBTT tự nguyện (không bắt buộc).

Yêu cầu về công bố thông tin trên báo cáo thường niên

Kể từ khi thông tư đầu tiên hướng dẫn về CBTT trên TTCK ra đời vào năm 2004 (Thông tư số 57/2004/TT-BTC), tính đến nay, cơ quan quản lý đã 5 lần ban hành thông tư thay thế vào các năm 2007 (Thông tư số 38/2007/TT-BTC), năm 2010 (Thông tư số 09/2010/TT-BTC), năm 2012 (Thông tư số 52/2012/TT - BTC), năm 2015 (Thông tư số 155/2015/TT-BTC) và năm 2020 (Thông tư số 96/2020/TT-BTC).

Việc CBTT được thực hiện trên các trang thông tin điện tử của DNNY, hoặc trên các phương tiện CBTT của Sở giao dịch Chứng khoán, Ủy ban Chứng khoán Nhà nước và được lưu trữ bằng văn bản, hoặc dữ liệu điện tử tối thiểu 10 năm, và lưu giữ trên trang thông tin điện tử của DN tối thiếu là 5 năm.

Hiện nay theo quy định phân loại CBTT thành 3 dạng như sau:

Công bố thông tin định kỳ

DNNY phải công bố BCTC (quý, bán niên, và năm), cũng như báo cáo tình hình quản trị DN (6 tháng và năm) cho Ủy ban Chứng khoán Nhà nước. Các báo cáo tài chính (BCTC) mà DN công bố phải được kiếm toán bởi tổ chức kiếm toán được chấp thuận thực hiện kiếm toán cho đơn vị có lợi ích công chúng.

Công bố thông tin bất thường

DNNY phải công bố các thông tin bất thường trong thời hạn 24 giờ, khi xảy ra một trong các sự kiện sau đây: (1) Tài khoản của công ty tại ngân hàng bị phong toả hoặc được phép hoạt động trở lại sau khi bị phong toả. (2) Tạm ngừng một phần hoặc toàn bộ hoạt động kinh doanh...

Công bố thông tin theo yêu cầu

DNNY phải CBTT trong vòng 24 giờ, kể từ khi nhận được yêu cầu của Uỷ Ban Chứng khoán Nhà nước và Sở giao dịch chứng khoán nơi DNNY đăng ký giao dịch, trong các trường hợp sau: (a) Xảy ra sự kiện ảnh hưởng nghiêm trọng đến lợi ích hợp pháp của nhà đầu tư, (b) Có thông tin liên quan đến giá chứng khoán của DNNY và cần phải xác nhận thông tin đó.

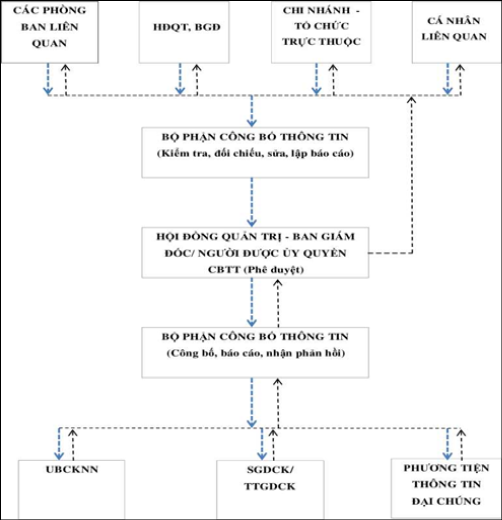

Quy trình công bố thông tin của doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam

Diễn giải quy trình:

Bước 1: Gửi thông tin

Khi phát sinh các thông tin phải công bố theo quy định hoặc có sự chỉ đạo của lãnh đạo công ty về việc công bố các thông tin, các bộ phận liên quan phải lập tức báo cáo công bố theo nội dung quy đinh và cung cấp các thông tin này đến bộ phận CBTT.

Bước 2: Xử lý thông tin

Bộ phận CBTT tiến hành kiểm tra tính chính xác, phù hợp của nội dung báo cáo, công bố. Sau đó sẽ tiến hành đối chiếu các báo cáo mà các phòng ban có liên quan gửi lên, có đúng với nội dung hướng dẫn tại Thông tư số 90/2020/TT-BTC về CBTT, nếu có sai sót phải điều chỉnh hoặc lập báo cáo mới, để thông tin được công bố đúng với quy định.

Bước 3: Trình lãnh đạo phê duyệt

Sau khi các thông tin đã được kiếm tra và xem xét, bộ phận CBTT trình các báo cáo này cho các cấp lãnh đạo như (HĐQT, Ban Giám Đốc hoặc người được ủy quyền CBTT) phê duyệt, trước khi thực hiện CBTT cho các bên liên quan.

Bước 4: Báo cáo và công bố

Bộ phận CBTT thực hiện gửi thông tin cần công bố đến các đối tượng cần thiết như: ủy ban chứng khoán nhà nước, sở giao dịch chứng khoán theo đúng thời hạn quy định đối với nghĩa vụ CBTT đã hướng dẫn theo thông tư số 90/2020/TT-BTC.

Bước 5: Tiếp nhận các thông tin phản hồi

Bộ phận CBTT tiến hành sàng lọc các thông tin phản hồi từ các bên liên quan có quan hệ trực tiếp: cổ đông, khách hàng, nhà cung cấp, đối tác tài chính... để đề xuất cho lãnh đạo về việc phúc đáp lại các nội dung cần thiết.

Bước 6: Bảo quản và lưu trữ thông tin

CBTT định kỳ được lưu giữ dưới dạng văn bản (nếu có) và dữ liệu điện tử tối thiểu 10 năm, lưu giữ trên trang thông tin điện tử tối thiểu là 05 năm. CBTT bất thường hoặc theo yêu cầu phải lưu giữ trên trang thông tin điện tử tối thiểu 05 năm.

Thực trạng công bố thông tin của các doanh nghiệp niêm yết

Thực trạng công bố và minh bạch thông tin của các DNNY trên TTCK Việt Nam trong thời gian gần đây còn một số vấn đề đặt ra đòi hỏi phải có những giải pháp khắc phục, chấn chỉnh, cụ thể:

Thứ nhất, tình trạng vi phạm hành chính về CBTT vẫn cao: Ngày 14/11/2023, Uỷ ban Chứng khoán Nhà nước xử phạt hàng loạt tổ chức liên quan tới việc CBTT như CTCP Quốc tế Ngàn Phố, CTCP Tập Đoàn Nam Cường Hà Nội... về vi phạm không gửi nội dung CBTT đối với BCTC bán niên năm 2022, tình hình thanh toán lãi, gốc trái phiếu năm 2021, bán niên 2022. Đồng thời, ban hành một loạt quyết định xử phạt hành chính với các DN do CBTT không đúng thời hạn hay sai lệch, chẳng hạn như CTCP đầu tư thương mại Hồng Hoàng bị phạt hành chính số tiền 70 triệu đồng do CBTT không đúng thời hạn theo quy định pháp luật.

Thứ hai, chất lượng BCTC của một số DN còn hạn chế: Việc công bố BCTC của các DN còn chậm, phải xin gia hạn nộp BCTC. Các DN chưa cung cấp được đầy đủ những cơ hội và rủi ro để các đối tượng sử dụng ra quyết định và tiên đoán các kết quả tương lai của DN. Đồng thời, chưa có sự phản ánh thật sự xác đáng toàn bộ quá trình hoạt động sản xuất – kinh doanh của DN và cũng chưa chú trọng đến việc trình bày tài sản, nợ phải trả theo giá trị hợp lý. Việc lập BCTC trong các DN còn chịu nhiều sự tác động của việc khai báo thuế, của định hướng từ phía nhà quản trị và sự độc lập của người làm công tác kế toán.

Thứ ba, chất lượng quản trị của DNNY còn thấp: Theo FiinGroup (2023), quy mô trung bình của HĐQT các DNNY là 6 thành viên, nhưng HĐQT 5 thành viên chiếm nhiều nhất. Trong đó, các ngành Tài chính, Ngân hàng, Bảo hiểm, Bất động sản có quy mô HĐQT lớn hơn mức trung bình do các yêu cầu quy định chặt chẽ hơn, mức tối thiểu 3 thành viên chiếm một tỷ lệ rất ít, thay vào đó quy mô HĐQT trung bình từ 6 thành viên trở lên có xu hướng gia tăng qua các năm

Dù thị trường vẫn ghi nhận nhiều trường hợp vi phạm CBTT nhưng hiện nay các DN đã nắm bắt tốt, làm tốt hơn trong việc CBTT, góp phần cải thiện tính minh bạch trên thị trường. Theo đó, số lượng DN tuân thủ, cung cấp, bổ sung thông tin kịp thời gia tăng; ngược lại tỷ lệ DN vi phạm CBTT giảm so với năm 2022. Báo cáo kết quả Chương trình đánh giá chất lượng CBTT và minh bạch cho các DN đại chúng quy mô lớn trên thị trường UPCoM năm 2022 vừa được Sở GDCK Hà Nội (HNX) công bố cho thấy chất lượng CBTT&MB của các DN đại chúng quy mô lớn đạt 59,21%, giảm 4,51% so với điểm trung bình năm 2021.

Điểm CBTT&MB năm 2023 giảm so với năm 2022 chủ yếu do bổ sung mới 7 tiêu chí đánh giá nhằm tăng cường tầm quan trọng của các thông lệ tốt của quốc tế và khuyến khích các DN đại chúng quy mô lớn tự nguyện tiếp cận các chuẩn mực quốc tế, cải thiện chất lượng điểm về CBTT&MB. Điều này hàm ý rằng chất lượng CBTT của DN Việt Nam hiện vẫn thấp hơn so với quốc tế. Do vậy, việc nâng cao chất lượng CBTT trong thời gian tới cần tiếp tục là một trọng tâm của TTCK Việt Nam.

Kết luận

Nguyên nhân của những vấn đề trên là do quy định pháp luật về CBTT chưa hoàn chỉnh; ý thức tuân thủ các quy định của một số tổ chức, cá nhân tham gia thị trường còn chưa đầy đủ; chế tài xử phạt chưa đủ mạnh… Vì vậy, trong thời gian tới, các DN cần chủ động hoàn thiện phương tiện CBTT, thống nhất thời gian và quy trình lập BCTC, tự ý thức và đặt nhiệm vụ CBTT lên hàng đầu, nhằm nâng cao độ tin cậy và chất lượng thông tin của DN Đồng thời, tăng cường việc CBTT bằng Tiếng Anh để tiếp cận với chuẩn mực quốc tế trong BCTC.

Đối với cơ quan quản lý nhà nước, cần có biện pháp xử phạt nặng hơn với các hành vi chậm CBTT BCTC, không chấp nhận gia hạn thời gian công bố với những lý do không chính đáng. Có những biện pháp tăng tính rõ ràng, minh bạch trong việc quản lý chất lượng thông tin công bố, tránh những ảnh hưởng tiêu cực đến TTCK nói chung và nhà đầu tư nói riêng. Bên cạnh đó, tăng cường quản lý và nâng cao chất lượng của kiểm toán viên độc lập và các công ty kiểm toán, xây dựng chế tài xử phạt nghiêm khắc với những hành vi vi phạm quy định của pháp luật trong kế toán – kiểm toán.

Tài liệu tham khảo:

- Lê Vũ Nam (2017), Tiếp tục hoàn thiện các quy định về công bố thông tin của công ty niêm yết trên thị trường chứng khoán để đáp ứng nhu cầu hội nhập, Nghiên cứu Lập pháp số 16 (344)-tháng 8/2017;

- Khánh Vy (2022), Công bố thông tin của doanh nghiệp Việt từng bước được cải thiện, Kinh tế Việt Nam số 48 ngày 28/11/2022 trang 36;

- Lê Thị Minh Duyên, Tác động của cấu trúc sở hữu đến mức độ công bố thông tin tự nguyện trên báo cáo thường niên của các công ty niêm yết trên thị trường chứng khoán Việt Nam.