Xét đoán nghề nghiệp đối với kiểm toán viên khi doanh nghiệp áp dụng IAS/IFRS

Khi báo cáo tài chính của khách thể kiểm toán được lập và trình bày theo Chuẩn mực kế toán quốc tế (IAS) và Chuẩn mực lập báo cáo tài chính quốc tế (IFRS) phát sinh nhiều tình huống buộc kiểm toán viên phải xét đoán nghề nghiệp.

Theo đó, việc xét đoán có vai trò rất quan trọng đối với kiểm toán viên trong điều kiện doanh nghiệp khách hàng áp dụng IAS/IFRS trong lập và trình bày báo cáo tài chính. Bài viết phân tích các trường hợp cần xét đoán nghề nghiệp khi báo cáo tài chính được lập và trình bày theo IAS/IFRS cũng như khảo sát nhận thức về tầm quan trọng xét đoán nghề nghiệp của kiểm toán viên.

Theo chuẩn mực kiểm toán Việt Nam - VSA 200, kiểm toán viên phải thực hiện xét đoán chuyên môn và luôn duy trì thái độ hoài nghi nghề nghiệp trong suốt quá trình lập kế hoạch cũng như thực hiện kiểm toán. Theo đó, xét đoán chuyên môn hay xét đoán nghề nghiệp được hiểu là việc ứng dụng kiến thức và kinh nghiệm tích lũy được trong quá trình học tập, lao động thực tiễn cùng với việc áp dụng tiêu chuẩn đạo đức nghề nghiệp thực hiện các quyết định và hành động thích hợp của cá nhân kiểm toán viên trong các tình huống cụ thể.

Các trường hợp cần xét đoán nghề nghiệp

Khi báo cáo tài chính (BCTC) của các doanh nghiệp (DN) được lập và trình bày theo Chuẩn mực BCTC quốc tế (IAS/IFRS) tính linh hoạt trong ghi nhận các sự kiện và giao dịch cũng như trình bày thông tin các khoản mục trên BCTC khá cao. Việc lựa chọn chính sách kế toán và các ước tính kế toán được thực hiện với mục tiêu trình bày thông tin hữu ích và phù hợp cho người dùng, phù hợp với từng hoạt động cụ thể của DN được phát huy tối đa. Điều này sẽ dẫn đến những thách thức nhất định trong xét đoán nghề nghiệp của kiểm toán viên. Bởi trách nhiệm nghề nghiệp, yêu cầu kiểm toán viên phải đưa ra kết luận về tính trung thực, hợp lý trên các khía cạnh trọng yếu của các thông tin được lập và trình bày trên BCTC. Sau đây là một số trường hợp minh họa cho sự cần thiết phải áp dụng sự xét đoán nghề nghiệp của kiểm toán viên.

Đo lường kế toán

Sự xét đoán nghề nghiệp được áp dụng trong bối cảnh Chuẩn mực BCTC quốc tế sử dụng các thuật ngữ giá trị trong đo lường giá trị của một khoản mục kế toán khá đa dạng như: giá gốc, giá trị thay thế, giá trị thuần có thể thực hiện được, giá trị hợp lý… tùy thuộc vào bản chất của sự kiện, giao dịch, thời điểm phát sinh, thời điểm đo lường mà giá trị đo lường các giá trị đầu vào, đầu ra, giá trị hàng tồn sẽ có điểm khác biệt.

Một trong những vấn đề phức tạp nhất liên quan đến đo lường kế toán là việc lựa chọn cơ sở đo lường cho các khoản mục của BCTC. Trong kế toán, các cơ sở đo lường có thể được áp dụng bao gồm: chi phí lịch sử, chi phí hiện tại, giá trị có thể thực hiện được, giá trị hiện tại, giá trị hợp lý. Do vậy, khi DN lựa chọn cơ sở đo lường phù hợp với từng khoản mục của BCTC, yêu cầu kiểm toán viên khi kiểm tra phải áp dụng sự xét đoán nghề nghiệp nhằm đánh giá những lợi thế và bất lợi của từng cơ sở đo lường được DN lựa chọn nhằm thu thập bằng chứng kiểm chứng thích hợp.

Kế toán khấu hao tài sản

Đánh giá chuyên môn của kiểm toán viên cần được áp dụng trong các tình huống như: xác định sự phù hợp của phương pháp khấu hao/thời gian sử dụng hữu ích của tài sản cố định hữu hình hoặc vô hình mà DN đã lựa chọn. Bởi những khác biệt trong phương pháp khấu hao tài sản hay xác định thời gian sử dụng hữu ích của tài sản sẽ ảnh hưởng đến giá trị sổ sách ròng của một tài sản tại từng thời điểm. Điều này có thể dẫn đến những tổn thất kinh tế cho DN cũng như không phù hợp với bản chất kinh tế của tài sản đó.

Kế toán cho thuê tài sản

Kế toán cho thuê được thực hiện theo IAS 17. Theo chuẩn mực này, hợp đồng cho thuê được phân thành hai loại: hợp đồng thuê hoạt động và hợp đồng thuê tài chính. Nếu trường hợp bên thuê, được hưởng lợi từ hầu hết các lợi ích kinh tế được cung cấp bởi tài sản và gánh chịu hầu hết các rủi ro, kiểm soát tài sản và phải báo cáo tài sản đó trong BCTC của DN. Đối với hợp đồng thuê hoạt động các khoản thanh toán của bên thuê được phản ánh vào chi phí trong kỳ hoạt động. Việc phân loại không chính xác một hợp đồng thuê tài chính hay một hợp đồng thuê hoạt động sẽ ảnh hưởng đến những sai lệch về thông tin tài chính được phản ánh trên BCTC và ảnh hưởng đến kết quả phân tích các chỉ tiêu tài chính của người sử dụng BCTC. Vì vậy, kiểm toán viên cần áp dụng sự xét đoán nghề nghiệp để phân tích chi tiết các điều khoản hợp đồng, xác định những rủi ro và lợi ích chính gắn liền với hợp đồng cho thuê làm cơ sở cho việc thu thập bằng chứng thích hợp nhằm đánh giá thông tin tài chính liên quan.

Ngoài ra, các trường hợp khác như kế toán hợp đồng xây dựng, kế toán dự phòng tổn thất tài sản… cũng đòi hỏi kiểm toán viên phải áp dụng sự xét đoán nghề nghiệp phù hợp. Cùng với xu thế toàn cầu hóa đòi hỏi các nguyên tắc và chuẩn mực BCTC quốc tế được áp dụng ngày càng phổ biến, tính linh hoạt trong đo lường, đánh giá, ghi nhận, lập và trình bày thông tin tài chính DN càng đa dạng, linh hoạt và phức tạp đặt ra yêu cầu áp dụng sự xét đoán nghề nghiệp của kiểm toán viên ngày càng cao.

Khảo sát nhận thức về tầm quan trọng xét đoán nghề nghiệp của kiểm toán viên

Để chứng minh tầm quan trong của xét đoán nghề nghiệp của kiểm toán viên, 150 bảng câu hỏi đã được tác giả phát cho một mẫu kiểm toán viên chuyên nghiệp. Các câu hỏi được xây dựng liên quan đến tầm quan trọng của xét đoán nghề nghiệp trong thực hành kiểm toán với mức đánh giá theo thang đo Likert từ 1 đến 5 (1- Hoàn toàn không đồng ý; 2 - Không đồng ý; 3 - Tương đối không đồng ý; 4 - Đồng ý; 5 - Hoàn toàn đồng ý). Số lượng bảng câu hỏi trả lời hoàn thành và được trả lại là 132. Trên cơ sở đó, tác giả tiến hành phân tích thống kê số liệu.

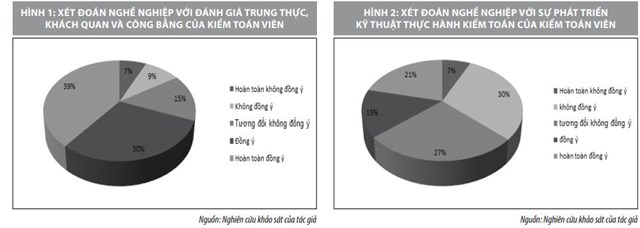

Câu 1: Việc áp dụng nhất quán sự xét đoán nghề nghiệp có đóng góp cho quan điểm đảm bảo đánh giá trung thực, khách quan và công bằng tình hình tài chính khách thể kiểm toán?

Câu 2: Việc áp dụng xét đoán nghề nghiệp có dẫn đến sự phát triển các kỹ thuật thực hành kiểm toán sáng tạo?

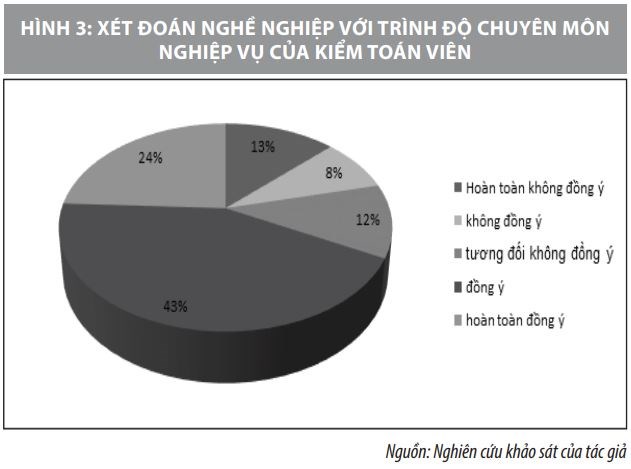

Câu 3: Sự xét đoán chuyên môn tốt hơn đòi hỏi trình độ chuyên môn nghiệp vụ của kiểm toán viên tốt hơn?

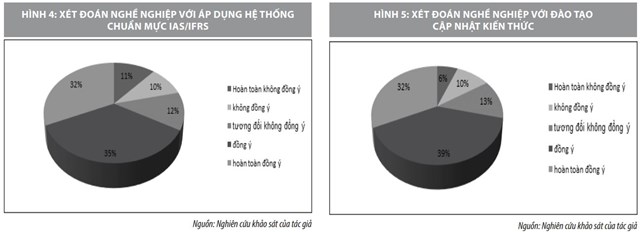

Câu 4: BCTC được lập và trình bày theo IAS /IFRS đòi hỏi kiểm toán viên phải áp dụng xét đoán nghề nghiệp cao hơn BCTC được lập theo hệ thống chuẩn mực VAS?

Câu 5: Để tăng cường sự xét đoán nghề nghiệp đòi hỏi kiểm toán viên phải không ngừng được đào tạo cập nhật kiến thức chuyên ngành mới?

Từ kết quả khảo sát ý kiến kiểm toán viên cho thấy, nhận thức của kiểm toán viên về tầm quan trọng của xét đoán nghề nghiệp khá cao. Phần lớn kiểm toán viên tin rằng, xét đoán nghề nghiệp góp phần mang lại kết quả đánh giá trung thực, khách quan và công bằng của kiểm toán viên với tỷ lệ 69%. 36% kiểm toán viên đồng ý với ý kiến xét đoán nghề nghiệp giúp tăng cường phát triển kỹ thuật thực hành kiểm toán. 67% kiểm toán viên nhận thức được rằng, để xét đoán chuyên môn tốt đòi hỏi kiểm toán viên phải có trình độ chuyên môn, kỹ năng nghề nghiệp cao.

Tỷ lệ kiểm toán viên tán thành về ảnh hưởng của IAS/IFRS cao hơn VAS trong xét đoán nghề nghiệp của kiểm toán viên là khá cao đạt 67% (trong đó đồng ý 35%, hoàn toàn đồng ý 32%). Cuối cùng là nhận thức của kiểm toán viên về tầm quan trọng của việc không ngừng học tập, đào tạo kiến thức chuyên môn trong xét đoán nghề nghiệp với tỷ lệ đạt 71%.

Như vậy, xét đoán nghề nghiệp là một kỹ năng quan trọng của kiểm toán viên, đặc biệt là trong điều kiện hội nhập kế toán quốc tế hiện nay. Theo đó, việc vận dụng hệ thống Chuẩn mực BCTC quốc tế (IAS/IFRS) trong các DN càng cao càng tạo ra nhiều thách thức, khó khăn cho người làm công tác kiểm toán, đặc biệt là kiểm toán viên độc lập. Xét đoán nghề nghiệp áp dụng trong kiểm toán mang lại lợi ích thiết thực từ kết quả xác định đúng các rủi ro kiểm toán và sự phát triển của các thủ tục kiểm toán thích hợp, cũng như xác định nhất định khối lượng công việc và bằng chứng cần thiết để hình thành ý kiến kiểm toán.

Tài liệu tham khảo:

- Quốc hội (2015), Luật Kế toán số 88/2015/QH13 ngày 20/11/2015;

- Bộ Tài chính (2003), “26 chuẩn mực kế toán”;

- Ball, R (2006), International Financial Reporting Standards (IFRS): Pros and Cons for Investors. Accounting & Business Research36 (Special Issue: International Accounting Policy Forum): 5-27. http://search.ebscohost.com/login.aspx?direct=true&db=buh&AN=23860578&site =ehost-live(accessed April 19, 2010);

- Carmona, S., and M. Trombetta (2008), On the Global Acceptance of IAS/IFRS Accounting Standards: The Logic and Implications of the Principles-based System. Journal of Accounting and Public Policy27 (6): 455-461. http://www.sciencedirect.com/science/article/B6VBG-4TTM36V1/2/9d29d760c77f4dc1f3668d84033ba4d9(accessed April 16, 2010);

- Ivan, I. (2016), The importance of professional judgement applied in the context of the International Financial Reporting Standards, Audit Financiar, vol. XIV, no. 10(142)/2016, pp. 1127-1135.