Nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi

Chính phủ, Bộ Tài chính, Ủy ban Chứng khoán Nhà nước Việt Nam đang nỗ lực triển khai các giải pháp với mục tiêu đến năm 2025 nâng hạng thị trường chứng khoán từ thị trường Cận biên lên thị trường Mới nổi theo tiêu chuẩn phân hạng của các tổ chức quốc tế. Bên cạnh những cơ hội nâng cao hình ảnh quốc gia trong thị trường tài chính toàn cầu, thu hút thêm nhà đầu tư nước ngoài khi được nâng hạng lên thị trường Mới nổi, thị trường chứng khoán Việt Nam sẽ phải đối mặt với không ít thách thức trong việc duy trì xếp hạng, ổn định thị trường ngoại hối.

Các tiêu chí đánh giá phân hạng thị trường của các tổ chức xếp hạng quốc tế

Hàng năm, một số tổ chức xếp hạng thị trường lớn như: FTSE Russell, MSCI, S&P và Dow Jones cung cấp việc xếp hạng các thị trường tài chính toàn cầu với mục đích đánh giá sự hấp dẫn của thị trường cổ phiếu của các quốc gia cho các nhà đầu tư tham khảo. Theo đó, thị trường vốn của các quốc gia được phân theo 04 nhóm gồm:

(1)Nhóm Thị trường Phát triển (Developed Markets), có độ mở lớn nhất đối với nhà đầu tư nước ngoài (NĐTNN);

(2) Nhóm Thị trường Mới nổi (Emerging Markets);

(3) Nhóm Thị trường Cận biên (Frontier Markets);

(4) Nhóm các Thị trường Không đủ điều kiện để được phân loại (về phát triển kinh tế, quy mô và tính thanh khoản, và khả năng tiếp cận thị trường).

Tiêu chí xếp hạng cụ thể của các tổ chức xếp hạng đối với từng loại thị trường có thể khác nhau, nhưng có một số tiêu chí tương đồng trong nguyên tắc xếp hạng bao gồm: Quy mô và thanh khoản của thị trường chứng khoán (TTCK); Tỷ lệ sở hữu của NĐTNN đối với cổ phiếu của doanh nghiệp ở nước sở tại; Khả năng tiếp cận thị trường, bao gồm cả khả năng tự do chuyển đổi ngoại tệ và mức độ mở cửa của dòng vốn đầu tư; Cơ sở hạ tầng cho giao dịch trên TTCK, bao gồm cả hệ thống thanh toán và bù trừ chứng khoán; Cơ chế giao dịch linh hoạt, có giao dịch bán khống và cho vay chứng khoán.

Đối với từng quốc gia được đánh giá, lợi ích của việc đánh giá này bao gồm việc thu hút thêm nhà đầu tư nước ngoài, và đồng thời, nâng cao hình ảnh quốc gia trong thị trường tài chính toàn cầu. Các công ty đầu tư và các công ty quản lý quỹ, những tổ chức theo đuổi chiến lược đầu tư thụ động sẽ xây dựng ETF hoặc các quỹ tương hỗ đầu tư vào cổ phiếu của những quốc gia nằm trong rổ chỉ số để theo dõi hiệu quả hoạt động của những chỉ số này. Tuy nhiên, do hầu hết các quỹ ETF đều theo đuổi cổ phiếu ở các thị trường mới nổi và phát triển, Việt Nam và những quốc gia vẫn nằm trong phân loại thị trường cận biên cần hành động nhanh chóng để được phân loại lại thành thị trường mới nổi nếu muốn thu hút thêm luồng vốn đầu tư từ các tổ chức đầu tư quốc tế.

Hiện nay, TTCK Việt Nam đang được FTSE Russell đưa vào danh sách nhóm chờ nâng hạng lên Thị trường Mới nổi. Quy trình xếp hạng của FTSE Russell đã được thực hiện hơn 15 năm, cùng với thời gian đã có những sự thay đổi, tiến bộ để trở thành một quy trình xếp hạng thị trường minh bạch, khách quan. Quy trình này cũng đáp ứng được nhu cầu của các nhà đầu tư trên thế giới.

Hàng năm, FTSE Russell công bố Danh sách theo dõi giúp nhà đầu tư có thể nắm bắt những thay đổi có thể xảy ra đối với việc xếp hạng thị trường cũng như khuyến khích những quốc gia đang trong Danh sách theo dõi kết hợp với FTSE Russell để điều chỉnh các chính sách cho thị trường của mình nhằm đáp ứng những thông lệ quốc tế tốt nhất.

Vị trí, cơ hội và thách thức của thị trường chứng khoán Việt Nam

Đánh giá tình hình thị trường chứng khoán Việt Nam

|

Bảng 1: Tiêu chí đánh giá Chất lượng thị trường của FTSE Russell |

||||

|

Tiêu chí |

Thị trường phát triển |

Mới nổi bậc cao |

Mới nổi thứ cấp |

Cận biên |

|

Thu nhập quốc dân (GNI) trên đầu người |

||||

|

Xếp hạng tín nhiệm |

||||

|

Thị trường và môi trường pháp lý |

||||

|

Cơ quan quản lý TTCK chủ động quản lý, giám sát |

x |

x |

x |

x |

|

Công bằng và không phân biệt đối xử với cổ đông nhỏ |

x |

x |

||

|

Không có hoặc phạm vi giới hạn đối với hạn chế sở hữu của NĐTNN |

x |

x |

||

|

Không phản đối hoặc hạn chế quan trọng hoặc hình phạt áp dụng đối với đầu tư vốn hoặc rút vốn và thu nhập về nước |

x |

x |

x |

x |

|

TTCK tự do và phát triển |

x |

x |

||

|

Thị trường giao dịch ngoại hối tự do và phát triển |

x |

x |

||

|

Không có hoặc quy trình đăng ký đơn giản cho NĐTNN |

x |

x |

||

|

Lưu ký và thanh toán |

||||

|

Thanh toán – Tỷ lệ giao dịch thất bại thấp |

x |

x |

x |

x |

|

Lưu ký - có cạnh tranh, đảm bảo dịch vụ lưu ký chất lượng cao |

x |

x |

x |

|

|

Bù trừ và thanh toán – T+2/T+3 |

||||

|

(T+5 đối với thị trường cận biên) |

x |

x |

x |

x |

|

Thanh toán - Cho phép chuyển giao tự do |

x |

|||

|

Lưu ký - Cho phép tài khoản môi giới tổng cho NĐTNN |

x |

x |

||

|

Giao dịch |

||||

|

Môi giới - Có sự cạnh tranh để đảm bảo chất lượng dịch vụ |

x |

x |

x |

|

|

Thanh khoản - Thanh khoản thị trường hiệu quả để hỗ trợ các khoản đầu tư quy mô lớn |

x |

x |

x |

|

|

Phí giao dịch |

x |

x |

x |

|

|

Cho phép cho vay chứng khoán |

x |

|||

|

Cho phép bán khống |

x |

|||

|

Cho phép giao dịch ngoài sàn |

x |

|||

|

Cơ chế giao dịch hiệu quả |

x |

|||

|

Tính minh bạch - Thông tin thị trường/quy trình giao dịch kịp thời |

x |

x |

x |

x |

|

TTCK phái sinh |

||||

|

TTCK phái sinh phát triển |

x |

|||

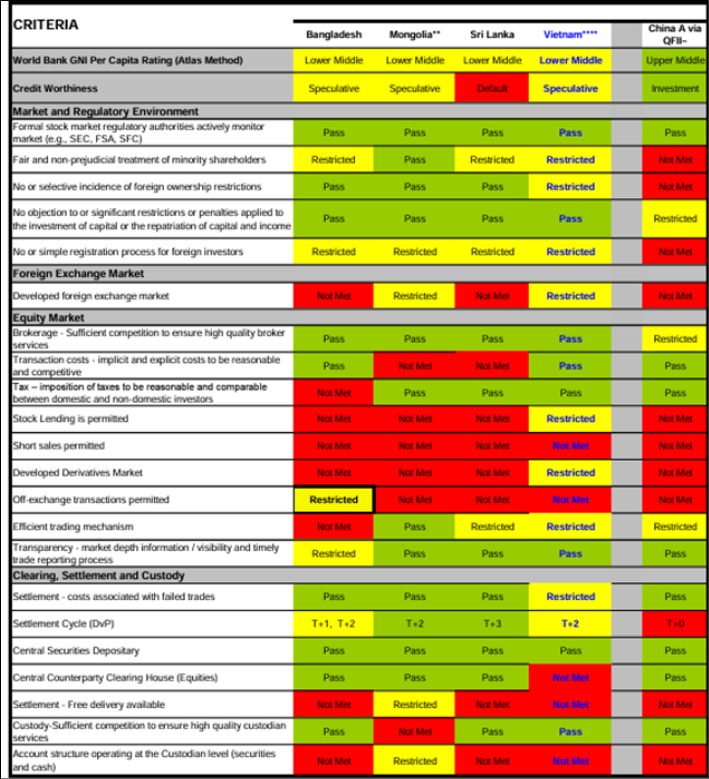

Nguồn: Ủy ban Chứng khoán Nhà nước

Trong 6 tháng đầu năm 2024, TTCK Việt Nam đã có những dấu ấn đáng chú ý. Số lượng tài khoản giao dịch đã vượt mốc 8 triệu, cho thấy sự tham gia ngày càng tăng của nhà đầu tư cá nhân. Ngoài ra, các chính sách và quyết định của Bộ Tài chính như việc ra mắt hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ và các thông tư mới, đang hướng đến tăng cường tính minh bạch và thanh khoản cho thị trường.

Các yếu tố hỗ trợ như lãi suất thấp và chính sách tập trung vào tăng trưởng của Chính phủ đã giúp thị trường phục hồi tích cực. TTCK Việt Nam năm 2024 đang cho thấy triển vọng tích cực, dù vẫn còn nhiều thách thức cần vượt qua để duy trì sự ổn định và bền vững.

Cơ hội khi thị trường chứng Việt Nam được nâng hạng

- Về tín nhiệm quốc gia và hội nhập quốc tế

TTCK tự do, hiệu quả luôn được coi là một trong những tiêu chí cốt yếu để đánh giá mức độ phát triển nền kinh tế thị trường của một quốc gia, vùng lãnh thổ. Do đó, nâng hạng TTCK sẽ là tín hiệu quan trọng đối với cộng đồng quốc tế, cho thấy Việt Nam đang trên đà phát triển thành một nền kinh tế thị trường theo đúng bản chất. Từ đó, góc nhìn của các nhà đầu tư quốc tế về môi trường đầu tư – kinh doanh tại Việt Nam cũng sẽ có chuyển biến tích cực hơn. Đồng thời, việc này sẽ là cú huých gián tiếp dành cho mục tiêu từng bước nâng bậc tín nhiệm quốc gia trong “Đề án cải thiện xếp hạng tín nhiệm quốc gia đến năm 2030” theo Quyết định số 412/QĐ-TTg ngày 31/3/2022 của Thủ tướng Chính phủ.

Việc nâng hạng TTCK sẽ là tín hiệu rõ ràng, cho thấy Việt Nam đã tiến bước dài hơn trong lộ trình hội nhập kinh tế quốc tế; khẳng định vị thế và nâng cao hình ảnh không chỉ của riêng TTCK Việt Nam mà còn của cả nền kinh tế đối với cộng đồng quốc tế.

- Về thị trường chứng khoán

Theo báo cáo đánh giá của Ngân hàng Thế giới (tháng 12/2020), việc được nâng hạng sẽ đem lại nhiều lợi ích cho TTCK Việt Nam, cụ thể như sau:

Một là, thu hút thêm dòng vốn ngoại gián tiếp ròng khoảng 7,2 tỷ USD vào Việt Nam 1 năm. Dòng vốn này chủ yếu đến từ các quỹ đầu tư và NĐTNN lớn trên thế giới.

Hai là, cải thiện khả năng định giá cổ phiếu, theo đó giá cổ phiếu trên thị trường sẽ được nhiều NĐTNN chuyên nghiệp tham gia đánh giá, thể hiện đúng nhu cầu thực tế và đánh giá đúng tiềm năng phát triển của các doanh nghiệp. Việc cải thiện định giá này sẽ hỗ trợ tích cực cho quá trình cổ phần hoá, giúp cho việc thoái vốn của doanh nghiệp nhà nước (DNNN) có thể thu được nguồn thu cao hơn cho ngân sách nhà nước.

Ba là, gia tăng số lượng nhà đầu tư có tổ chức, nhà đầu tư có quy mô lớn trên thị trường (hiện nhà đầu tư cá nhân nhỏ lẻ đang chiếm hơn 90% trên thị trường), tăng tính chuyên nghiệp và bền vững trong hoạt động đầu tư, giảm thiểu các biến động mạnh của thị trường do bị tác động tâm lý của số lượng lớn nhà đầu tư cá nhân.

Bốn là, cải thiện tích cực thanh khoản của TTCK và chất lượng thị trường theo hướng tiếp cận tốt hơn các tiêu chuẩn, thông lệ quốc tế trong hoạt động của DN, quản trị công ty.

Bên cạnh đó, việc nâng hạng TTCK không chỉ giúp gia tăng số lượng nhà đầu tư mà chất lượng của nhà đầu tư cũng sẽ được nâng cao, với sự tham gia của các quỹ đầu tư, các tổ chức đầu tư quốc tế lớn với mục tiêu đầu tư dài hạn. Đi kèm theo đó là nội tại các doanh nghiệp và tổ chức kinh doanh chứng khoán trong nước chịu áp lực buộc phải nâng cao chất lượng doanh nghiệp để đáp ứng yêu cầu của NĐTNN theo chuẩn mực quốc tế.

Sự tham gia của NĐTNN mang lại lợi ích từ việc chia sẻ kinh nghiệm quản lý, chiến lược đầu tư và công nghệ mới. Điều này có thể giúp doanh nghiệp trong nước nâng cao năng lực cạnh tranh và thích ứng với môi trường kinh doanh quốc tế.

Hỗ trợ hoạt động cổ phần hóa doanh nghiệp nhà nước

Trường hợp TTCK Việt Nam được nâng hạng, không chỉ lượng vốn từ các quỹ đầu tư thụ động chảy vào thị trường, mà cả nguồn vốn của các quỹ đầu tư chủ động và nhiều nhà đầu tư lớn (bao gồm cả nhà đầu tư vốn cổ phần – private equity, chuyên đầu tư vào các công ty cổ phần hóa, công ty chưa niêm yết) trên toàn cầu sẽ tham gia vào thị trường vốn của Việt Nam. Các nhà đầu tư này sẽ góp phần mở rộng cơ sở nhà đầu tư, cung cấp thêm nguồn vốn mới để Việt Nam đạt được tốt hơn mục tiêu cổ phần hóa, nhất là đối với các doanh nghiệp nhà nước lớn.

Thúc đẩy phát triển thị trường vốn cổ phần

TTCK mở rộng và phát triển là điểm đến hấp dẫn trong quá trình huy động vốn của thị trường vốn cổ phần của các công ty khởi nghiệp sáng tạo, công ty cổ phần nhỏ và vừa, các công ty cổ phần lớn chưa niêm yết, hỗ trợ cho các hoạt động chào bán lần đầu ra công chúng (IPO), niêm yết công ty để thoái vốn trên TTCK. Trong đó, huy động vốn thông qua IPO, niêm yết trên TTCK là hình thức mang lại hiệu quả và tỷ suất sinh lời cao hơn cả. TTCK niêm yết, vì vậy, góp phần hoàn thiện thêm sự hấp dẫn của thị trường vốn cổ phần và hệ sinh thái khởi nghiệp sáng tạo.

Nâng hạng TTCK không chỉ thu hút nguồn vốn dành cho TTCK niêm yết, mà còn thu hút cả nguồn vốn dành cho thị trường vốn cổ phần chưa niêm yết. Nâng hạng TTCK sẽ trực tiếp góp phần nâng cao tiêu chuẩn về thị trường vốn cổ phần của Việt Nam, sẽ thu hút nguồn vốn lớn hơn và mở rộng thêm số lượng cũng như chất lượng các nhà đầu tư vốn cổ phần vào Việt Nam. Điều này phù hợp với mục tiêu của Đề án Hỗ trợ hệ sinh thái khởi nghiệp đổi mới sáng tạo quốc gia đến năm 2025 theo Quyết định số 844/QĐ-TTg ngày 18/5/2016 của Thủ tướng Chính phủ.

Thách thức khi thị trường được nâng hạng

TTCK khi được nâng hạng đạt được nhiều lợi ích nên thách thức lớn nhất là đảm bảo đảm bảo TTCK tiếp tục phát triển ổn định và bền vững, duy trì xếp hạng, tránh bị hạ cấp xếp hạng. Thách thức này đến từ việc các TTCK không còn đáp ứng yêu cầu duy trì trạng thái hiện tại (trường hợp của Argentina bị MSCI cân nhắc hạ từ Nhóm 3 xuống Nhóm 4 vào kỳ đánh giá tháng 6/2022 do các NĐTNN đánh giá rằng không thể tiếp cận thị trường chứng khoán trong nước kể từ khi Chính phủ nước này áp đặt các biện pháp kiểm soát vốn nghiêm ngặt vào tháng 9/2019) hoặc khi TTCK không đáp ứng được sự thay đổi tiêu chí từ các tổ chức xếp hạng (trường hợp của Peru đã bị FTSE hạ cấp từ Nhóm 2 sang Nhóm 3 do không còn có thể đáp ứng các tiêu chí yêu cầu về vốn hóa thị trường tối thiểu và số lượng chứng khoán mới vào tháng 9/2020).

Dòng vốn đầu tư gián tiếp nước ngoài vào TTCK có thể gây tác động đến mức độ biến động của TTCK do tác động đến tâm lý thị trường (khi dòng vốn vào hoặc rút ra có biến động mạnh, gây ra hiệu ứng tâm lý hoặc dây chuyền đến các nhà đầu tư), cũng như gây áp lực cho thị trường ngoại hối do gia tăng nhu cầu chuyển đổi ngoại tệ - tiền Đồng của các NĐTNN.

Kết luận

Để một TTCK phát triển bền vững, đó phải là một TTCK thực sự “khỏe mạnh”, minh bạch, đảm bảo công bằng cho tất cả nhà đầu tư tham gia trên thị trường. Với vai trò là cơ quan trực tiếp quản lý, giám sát TTCK, UBCKNN đã, đang và sẽ tiếp tục nỗ lực đưa ra những giải pháp phù hợp đáp ứng được các tiêu chí của các tổ chức đánh giá xếp hạng thị trường hướng tới mục tiêu nâng hạng TTCK Việt Nam từ Cận biên lên Mới nổi và đảm bảo sự vận hành liên tục, thông suốt, ổn định, minh bạch của thị trường.

Tài liệu tham khảo :

- Chính phủ (2022), Quyết định số 412/QĐ-TTg ngày 31/3/2022, Đề án cải thiện xếp hạng tín nhiệm quốc gia đến năm 2030;

- Ủy ban Chứng khoán Nhà nước (2024), Thống kê thị trường, https://ssc.gov.vn/webcenter/portal/ubck;

- The Worlbank (2023), Khai mở tiềm năng thị trường vốn Việt Nam;

- FTSE Russell (2024), www.lseg.com/content/dam/ftse-russell/en_us/documents/country-classification/asia-pacific-latest.pdf.