Nhân tố tác động đến khả năng xảy ra căng thẳng tài chính tại các công ty niêm yết trên thị trường chứng khoán Việt Nam

Nghiên cứu này nhằm tìm ra những nhân tố tác động đến khả năng xảy ra tình trạng căng thẳng tài chính (kiệt quệ tài chính) đối với các doanh nghiệp niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh và Sở Giao dịch Chứng khoán Hà Nội trong giai đoạn từ 2013-2020. Tác giả sử dụng dữ liệu thứ cấp từ 623 doanh nghiệp niêm yết.

Kết quả nghiên cứu cho thấy mô hình có ba nhân tố tác động đến khả năng xảy ra căng thẳng tài chính tại các doanh nghiệp bao gồm: LEV (Đòn bẩy tài chính), SIZE (Quy mô công ty) và WC (Tỷ lệ vốn lưu động ròng trên tài sản ngắn hạn). Trên cơ sở đó, tác giả đưa ra một số kiến nghị cho những doanh nghiệp niêm yết khi rơi vào trường hợp "đang rơi vào căng thẳng tài chính" và "có thể phòng tránh khả năng xảy ra căng thẳng tài chính".

Giới thiệu

Căng thẳng tài chính không phải là nguyên nhân chắc chắn để dẫn đến phá sản, nhưng một doanh nghiệp (DN) phá sản thì chắc chắn trải qua tình trạng căng thẳng tài chính. Do đó, dự báo khả năng xảy ra căng thẳng tài chính của DN đã trở thành nhu cầu cần thiết, là một vấn đề ngày càng thu hút sự quan tâm của các nhà đầu tư, các chủ nợ và các nhà quản lý.

Việc xác định khi một DN rơi vào căng thẳng tài chính thông qua nhận diện các yếu tố tác động, giúp cho các nhà quản lý đưa ra được các quyết sách phù hợp nhằm duy trì hoạt động và thúc đẩy DN tiếp tục phát triển. Đồng thời, cũng giúp cho các nhà đầu tư và các chủ nợ có thể đánh giá mức độ rủi ro khi DN có những yếu tố đáng báo động làm nó có thể rơi vào tình trạng căng thẳng về tài chính.

Từ những yêu cầu bức thiết trên, tác giả lựa chọn chủ đề “Các nhân tố tác động đến khả năng xảy ra căng thẳng tài chính của các công ty niêm yết trên thị trường chứng khoán Việt Nam” để có thể nâng cao khả năng phân loại các yếu tố ảnh hưởng đến các DN niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX), từ đó giúp hạn chế số lượng DN rơi vào tình trạng này.

Cơ sở lý thuyết và phương pháp nghiên cứu

Khung lý thuyết về kiệt quệ tài chính

Khái niệm Căng thẳng tài chính hay Kiệt quệ tài chính (Financial Distress) xảy ra khi DN không đáp ứng được các hứa hẹn với chủ nợ hay đáp ứng một cách khó khăn. Đôi khi căng thẳng tài chính đưa đến phá sản, nhưng cũng có thể chỉ là dấu hiệu cho thấy DN đang gặp khó khăn, rắc rối về tài chính. Tuy nhiên, một DN đã phá sản thì chắc chắn đã trải qua tình trạng căng thẳng, kiệt quệ về tài chính. Theo đó, các trạng thái của căng thẳng bao gồm: thất bại, mất khả năng thanh khoản, vỡ nợ, phá sản và giải thể. Tuy nhiên, trong thực tế những trạng thái này rất khó có thể quan sát thấy (Hashi, 1997). Do hạn chế trong dữ liệu sẵn có nên quan điểm về căng thẳng tài chính có sự khác biệt giữa các nhà nghiên cứu.

Các nghiên cứu có liên quan

Nghiên cứu của Edward I.Altman (1968) nhằm đánh giá khả năng phá sản - một trường hợp minh họa cho phương pháp phân tích các chỉ số tài chính và so sánh nó với một con số cụ thể để cho thấy thực trạng của DN. Nghiên cứu này đã đưa ra một mô hình phân biệt mà mẫu quan sát là 60 DN được sử dụng và phân loại thành hai nhóm: phá sản và không phá sản. Kết quả mô hình được chứng minh là cực kỳ chính xác trong dự đoán phá sản là 94 %. Tuy nhiên, hạn chế của nghiên cứu là các DN được kiểm tra là tất cả tổ chức công khai sản xuất toàn diện (tức là dữ liệu có thể dễ dàng đạt được, bao gồm cả báo giá thị trường).

John R.Graham, Solani Hazarika và Narasimhan (2011) nghiên cứu yếu tố tác động đến việc mất khả năng thanh toán và dẫn đến căng thẳng tài chính trong suốt giai đoạn từ 1926 đến 1938 (giai đoạn xảy ra khủng hoảng) và 2008-2009 (giai đoạn bình thường). Với dữ lệu 443 công ty phi tài chính, bằng phương pháp hồi quy logistic, tác giả xác định các yếu tố tác động đến xác suất căng thẳng này tập trung ở mức độ vi mô và các tỷ số tài chính của DN bao gồm: Giá trị thị trường trên giá trị sổ sách; Lợi nhuận trên vốn chủ sở hữu; Sự biến động giá; Lợi nhuận hoạt động; Quy mô DN; tỷ số nợ trên tổng tài sản; Mức xếp hạng tín nhiệm DN; Đầu tư của DN; Tính thanh khoản thông qua tỷ lệ tài trợ; Tuổi của DN.

Mario Hernandez Tinoco, Nick Wilson viết (2013) sử dụng mẫu quan sát 23.218 công ty trong giai đoạn 1980-2011 với việc dựa trên các tiện ích của việc kết hợp dữ liệu kế toán, dựa trên thị trường và kinh tế vĩ mô. Nghiên cứu phát triển mô hình rủi ro cho các công ty niêm yết dự đoán kiệt quệ và phá sản. Kết quả cho thấy tiện ích của việc kết hợp dữ liệu kế toán, thị trường và kinh tế vĩ mô trong tình trạng khó khăn tài chính mô hình dự đoán cho các DN niêm yết. Tác giả sử dụng mô hình logistic cho kiểm định những giả thuyết đưa ra và có kết quả cuối cùng cho những biến có tác động đến khả năng kiệt quệ tài chính: Tổng số tiền từ hoạt động đến tổng nợ phải trả (TFOTL); Tổng nợ phải trả đối với Tổng tài sản (TLTA); Không có khoảng thời gian tín dụng (NOCREDINT); Vốn lưu động trên tổng tài sản (COVERAGE).

Platt, H.D và Platt, M.B (2006) đã chỉ ra những điểm khác biệt mà nhiều nhà nghiên cứu hay nhầm lẫn giữa trạng thái căng thẳng tài chính và phá sản. Một DN bị rơi vào trạng thái căng thẳng tài chính thì chưa chắc sẽ rơi vào trạng thái phá sản, nhưng một DN phá sản thì chắc chắn sẽ rơi vào trạng thái kiệt quệ tài chính. Mẫu nghiên cứu được tiến hành trong năm 1999 và 2000 gồm 1.403 DN, trong đó có 276 DN căng thẳng, kiệt quệ về tài chính hoạt động trong 14 ngành và 1127 công ty không bị rơi vào tình trạng này.

Phương pháp nghiên cứu và dữ liệu

Phương pháp nghiên cứu

Mô hình nghiên cứu tổng quát

Từ các biến đã lựa chọn ở phần trên và dựa vào cách tiếp cận của các nghiên cứu đã công bố trong và ngoài trước. Kết hợp với các giả thuyết đã nêu, tác giả đề xuất mô hình áp dụng trong nghiên cứu các nhân tố tác động đến khả năng xảy ra căng thẳng tài chính như sau:

DIS = Ln ((Y=1)/(Y=0)) = Ln (Pi/(1-Pi)) = βo + ∑ βiXit + uit

Trong đó:

β0: Hệ số góc của mô hình

βi: Hệ số hồi quy của biến Xit

Xit: Các biến độc lập các nhau của DN i tại thời điểm t

t: thời gian: 1,2,3…8/; năm

uit: phần dư của mô hình

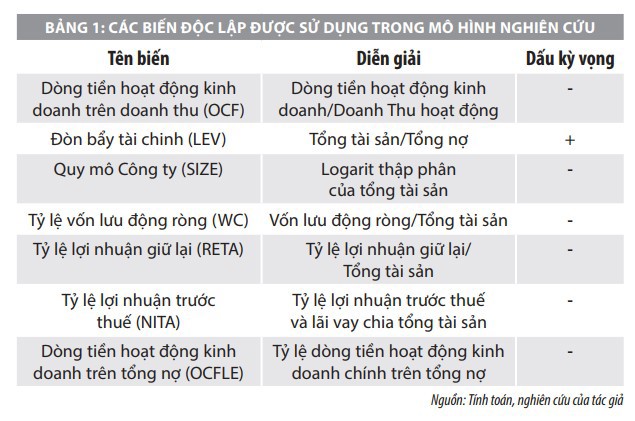

Đo lường các biến

Đo lường biến phụ thuộc

Tham khảo những nghiên cứu cùng lĩnh vực ở Việt Nam: Phạm Thị Hồng Vân (2005), Phạm Thị Ngọc Uyên (2015), Huỳnh Hữu Lập (2012), Trần Nhật Giang (2018), tác giả đưa ra nguồn dữ liệu để xác định DN rơi vào tình trạng căng thẳng, kiệt quệ gồm có:

+ DN bị hủy niêm yết trên sàn HOSE, HNX (ngoại trừ trường hợp sát nhập và chuyển sàn) trong giai đoạn từ 2013-2020 do thu thập được từ công ty Vietstock hoặc tuyên bố phá sản hoặc chứng khoán bị đưa vào diện kiểm soát, cảnh báo.

+ Nguồn thứ hai là các DN bị rơi vào diện kiểm soát hoặc cảnh báo yết trên sàn HOSE, HNX (chỉ xét trên 2 chỉ tiêu là lợi nhuận sau thuế và lợi nhuận sau thuế chưa phân phối) trong giai đoạn từ 2013-2020.

Đo lường biến độc lập

Các biến độc lập được sử dụng trong mô hình nghiên cứu được khái quát trong Bảng 1.

Phương pháp hồi quy

Phương pháp hồi quy dữ liệu bảng

Đối với dữ liệu bảng, có rất nhiều phương pháp để ước lượng hồi quy cho mô hình nghiên cứu. Mỗi phương pháp để có ưu nhược điểm và hầu hết các nghiên cứu sử dụng từ mô hình phổ biến nhất đến phức tạp hơn, phù hợp với dữ liệu nghiên cứu.

Như đã trình bày ở trên, do biến phụ thuộc nhận giá trị là 0 và 1 nên mô hình hồi quy được lựa chọn trong mô hình nghiên cứu là mô hình logit. Với dữ liệu hồi quy là dữ liệu bảng thì có 2 mô hình thông dụng để chạy hồi quy là: mô hình các yếu tố ảnh hưởng cố định và mô hình các yếu tố tác động ngẫu nhiên). Mô hình FEM phân tích những khác biệt về các hệ số chặn của nhóm, trong khi đó giả sử rằng các độ dốc là giống nhau và sai số không đổi. Ngược lại, mô hình REM phân tích những thành phần của phương sai và sai số, trong khi giả sử rằng các hệ số chặn là không thay đổi và các độ dốc là giống nhau.

Trình tự thực hiện nghiên cứu định lượng

Bằng phương pháp xử lý số liệu và ước lượng hồi quy được trình bày ở phần trên, nghiên cứu thực hiện lần lượt theo trình tự sau:

- Phân tích thống kê mô tả:

Tác giả sử dụng phương pháp này nhằm mô tả những đặc tính cơ bản của dữ liệu thu thập nhằm có cái nhìn tổng quát nhất về mẫu nghiên cứu. Thông qua mô tả, tóm tắt thống kê các biến độc lập cho thấy được giá trị trung bình, độ lệch chuẩn, giá trị lớn nhất và bé nhất của từng biến nghiên cứu.

- Phân tích hồi quy:

Sau khi phân tích tương quan kiểm tra có tồn tại mối tương quan giữa các biến hay không thì phân tích hồi quy được dùng để đo lường mức độ ảnh hưởng của các biến độc lập với các biến phụ thuộc, qua đó cho biết chiều tác động của từng biến độc lập đến biến phụ thuộc. Hệ số Prob (P-value) của kết quả phân tích hồi quy cho biết mức độ tác động của từng biến độc lập lên biến phụ thuộc. Các mức ý nghĩa thống kê thương được sử dụng là 1%, 5% hoặc 10% (hay nói cách khác độ tin cậy là 99%, 95% hoặc 90%). Trong nghiên cứu này, tác giả chọn mức thống kê có ý nghĩa là 5%%, tức là biến độc lập chỉ được xem là có ảnh hưởng mạnh đến biến phụ thuộc khi giá trị Prob của từng biến độc lập trong mô hình hồi quy nhỏ hơn 5% (p-value< 5%) và ngược lại.

Các bước thực hiện phân tích hồi quy và kiểm định trong bài này:

Bước 1: So sánh mô hình theo phương pháp FEM (tác động cố định) với phương pháp REM (tác động ngẫu nhiên), tác giả kiểm chứng bằng kiểm định Hausman cho cả mô hình 1 và mô hình 2.

Giả thuyết kiểm định được đưa ra:

H0: Mô hình REM là mô hình phù hợp

H1: Mô hình FEM là mô hình phù hợp

Bước 2: Sau khi lựa chọn phương pháp chạy mô hình phù hợp, kiểm định ý nghĩa các hệ số, đo lường độ chính xác cho cả mô hình 1 và mô hình 2. Nêu ý nghĩa của hệ số đo lường và sắp xếp mức độ tác động thì tác giả chỉ giải thích dựa trên mô hình số 1.

Bài viết trình bày theo đúng các bước và thực hiện các kiểm định theo đúng các bước và thực hiện các kiểm định nhằm đưa ra kết luận hợp cho nghiên cứu.

Dữ liệu

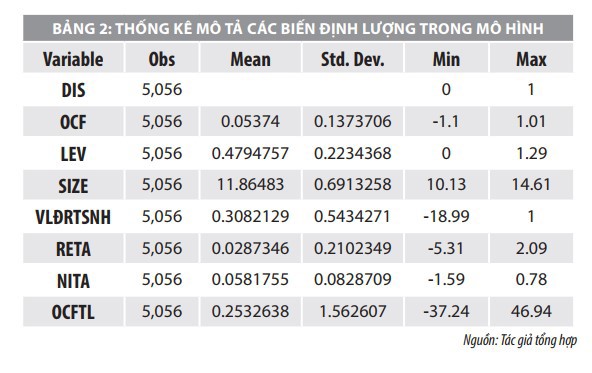

Tác giả đã xây dựng bộ dữ liệu gồm 623 DN niêm yết trên sàn HOSE và HNX thời gian nghiên cứu là 8 năm từ 2013-2020, ta có kích cỡ mẫu gồm 5.056 quan sát.

Tác giả sử dụng phần mềm Excel để xử lý dữ liệu cơ bản để tính toán và tạo ra giá trị của những biến số cần phân tích trong mô hình. Từ đó, xây dựng một dữ liệu dạng bảng thông qua việc kết hợp các chuỗi dữ liệu theo thời gian (từ 2013 – 2020) của các dữ liệu nghiên cứu theo không gian (các công ty niêm yết trên thị trường chứng khoán Việt Nam).

Kết quả nghiên cứu

Thống kê mô tả

Để có thể đánh giá sơ bộ về các biến độc lập dựa vào mô hình nghiên cứu, các thống kê về giá trị trung bình (Mean), trung vị (Std.Dev.), giá trị lớn nhất (Max), giá trị nhỏ nhất (Min) được trình bày tóm tắt trong Bảng 2.

Phân tích mô hình hồi quy

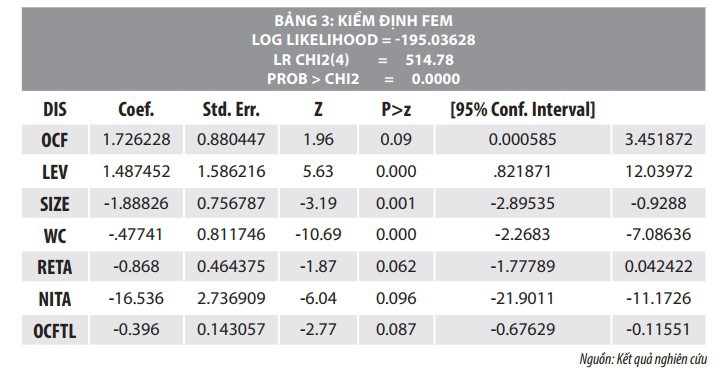

Theo kết quả phân tích có được, do chỉ số Pro (chi2) = 0.000 nhỏ hơn 0.05 (Bác bỏ H0 chấp nhận H1) cho cả 2 mô hình, vậy mô hình tác động cố định (FEM) là phù hợp. Kết quả hồi quy theo FEM được thể hiện trong Bảng 3 và Bảng 4.

Cả 3 biến LEV (Đòn bẩy tài chính), SIZE (Quy mô công ty) và WC (Tỷ lệ vốn lưu động trên tài sản ngắn hạn) đều có ảnh hưởng lớn, làm thay đổi một cách đang kể đến xác xuất rơi vào kiệt quệ tài chính của DN. Tuy nhiên, trong đó biến tác động mạnh nhất là LEV, rồi đến SIZE và cuối cùng là WC.

Kết luận gợi ý chính sách

Dựa trên kết quả nghiên cứu, tác giả đưa ra một số kiến nghị cho những DN niêm yết khi rơi vào trường hợp "đang rơi vào căng thẳng tài chính tài chính" và "có thể phòng tránh khả năng xảy ra căng thẳng tài chính", cụ thể:

Thứ nhất, kết quả cho thấy, đòn bẩy tài chính có tác động cùng chiều với khả năng xảy ra căng thẳng tài chính. Do đó, việc quản lý, kiểm soát và cơ cấu lại tỷ lệ nợ trên tổng tài sản ở mức thích hợp, đặc biệt là các khoản vay sẽ giúp DN giảm bớt áp lực đối với các khoản chi phí lãi vay. Vì vậy, đối với các khoản vay nhỏ hoặc các khoản vay có tính chất tạm thời, DN có thể quyết định theo chính sách của đơn vị. Trước khi tiến hành vay các khoản vay lớn và dài hạn, cần phải đánh giá một cách chặt chẽ tỷ suát sinh lời nhằm xem xét những khoản vay này có thể tạo mức sinh lời ít nhất là đủ để bù đắp cho chi phí lãi vay hay không.

Thứ hai, quy mô của DN là một nhân tố tác động đến căng thẳng tài chính. Việc nhận định nhân tố này, không phải giải pháp phải nâng quy mô DN lên, mà thực chất là các nhà quản trị DN phải làm thế nào để giải quyết những khó khăn gặp phải của một DN có quy mô nhỏ và từ đó hạn chế được khả năng dẫn đến kiệt quệ tài chính.

Thứ ba, vốn lưu động ròng là nguồn vốn dài hạn để tài trợ cho các tài sản ngắn hạn. Như vậy, DN phải luôn duy trì vốn lưu động ròng dương nghĩa là nguồn vốn dài hạn không chỉ đủ để tài trợ cho tài sản dài hạn mà còn thừa để tài trợ cho tài sản ngắn hạn. DN không lấy nguồn vốn ngắn hạn để đầu tư dài hạn hay nói cách khác, toàn bộ tài sản dài hạn của DN được tài trợ toàn bộ bằng các nguồn vốn ổn định, tức nguồn vốn dài hạn.

Tóm lại, cơ cấu vốn của DN cần được xác định và điều chỉnh một cách tích cực dựa vào cơ cấu tài sản mà không nên dựa vào mục đích sử dụng vốn, từ đó tiến đến cơ cấu vốn mục tiêu và hình thành cơ cấu tài chính đảm bảo hài hòa mối quan hệ lợi nhuận và rủi ro theo kỳ vọng của DN.

Tài liệu tham khảo:

Phạm Thị Hồng Vân. (2015), Đo lường khả năng kiệt quệ tài chính của các công ty trên thị trường chứng khoán;

Graham, J. R., Hazarika, S. & Narasimhan, K. (2011), Financial Distress in the Great Depression. Financial Management, 40(4), 821-844;

Platt, H.D and Platt, M.B. (2006), Understanding Differences Between Financial Distress and Bankruptcy. Review of Applied Economics, Lincoln University, Department of Financial and Business Systems, 2(2), 1-17;

Tinoco, M. H. & Wilson, N. (2013), Financial distress and bankruptcy prediction among listed companies using accounting, market and macroeconomic variables. International Review of Financial Analysi, 30(C), 394-419.

(*) ThS. Đinh Khánh Nam - Công ty Cổ phần Tâm An Khang.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 4/2022.