Nhiều ngân hàng "tham vọng" đặt mục tiêu lợi nhuận hàng chục nghìn tỷ đồng

Tiếp nối thành công của năm 2024, với động lực từ chỉ đạo đẩy mạnh tín dụng cùng tín hiệu tích cực từ thị trường, nhiều ngân hàng đã đưa ra mục tiêu lợi nhuận năm 2025 đầy tham vọng.

Trong công bố mới đây tại tài liệu họp đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2025, ACB đặt mục tiêu tổng tài sản ước đạt gần 985 nghìn tỷ đồng, tăng 14% so với kết quả năm 2024; lợi nhuận trước thuế ước đạt 23 nghìn tỷ đồng, tăng 9,5% so với năm trước.

Kết quả thực hiện trong năm 2024 của ACB đạt mức tăng trưởng lần lượt là 20,2% và 5%.

ACB cho rằng, trong bối cảnh Chính phủ đặt mục tiêu năm 2025 là tiếp tục ưu tiên thúc đẩy tăng trưởng, cùng triển vọng phục hồi của khu vực doanh nghiệp, ACB sẽ tiếp tục tăng trưởng ổn định về quy mô tổng tài sản và duy trì khả năng sinh lời.

Tại nghị quyết kế hoạch kinh doanh năm 2025 mới được HĐQT OCB phê duyệt, ngân hàng này đặt mục tiêu tổng tài sản đạt hơn 316,7 nghìn tỷ đồng, tăng 13% so với thực hiện năm 2024; lợi nhuận trước thuế đạt hơn 5,3 nghìn tỷ đồng, tăng tới 33% so với năm 2024.

Với Nam A Bank, tại ĐHĐCĐ sắp tới, HĐQT ngân hàng này dự kiến kế hoạch kinh doanh năm 2025 với tổng tài sản đạt 270 nghìn tỷ đồng, tăng 10% so với năm 2024; lợi nhuận trước thuế hợp nhất mục tiêu đạt 5 nghìn tỷ đồng, tăng 10% so với kết quả 2024.

Ngoài ra, nhằm khuyến khích các đơn vị hoàn thành vượt mức chỉ tiêu kế hoạch lợi nhuận được giao, NAB dự trình chính sách trích 20% phần lợi nhuận trước thuế hợp nhất vượt kế hoạch để động viên, khích lệ cán bộ nhân viên NAB, được hạch toán vào chi phí nhân sự trong hoạt động của Ngân hàng.

Với Eximbank, dù năm 2024 đã ghi nhận mức lãi kỷ lục lên tới 4,188 nghìn tỷ đồng, tăng 54% so với năm 2023, nhưng năm 2025, ngân hàng này vẫn đặt mục tiêu lợi nhuận hợp nhất là 5,58 nghìn tỷ đồng, tăng 33,2% so với năm 2024.

Lãnh đạo Eximbank cho biết, giai đoạn 2025-2026, Eximbank tập trung vào ba trụ cột chiến lược: chuyển đổi số toàn diện, ứng dụng công nghệ hiện đại và hướng tới ngân hàng xanh vì cộng đồng.

Hơn nữa, ngân hàng này cũng đang thực hiện mục tiêu mở rộng hoạt động tại miền Bắc, bởi dù đã tạo dựng nền tảng khách hàng tại miền Nam trong 35 năm, song về số lượng lại không tăng thêm trong 10 năm qua.

Lãnh đạo Eximbank cho biết, hiện các chi nhánh kinh doanh ở miền Bắc đóng góp 13% tỷ trọng lợi nhuận toàn hệ thống là chưa xứng đáng với tiềm năng phát triển khu vực miền Bắc.

Là ngân hàng sẽ tổ chức ĐHĐCĐ thường niên vào cuối tuần này (29/3/2025), NCB sẽ trình cổ đông mục tiêu tổng tài sản tăng trưởng 14,6%, đạt 135,5 nghìn tỷ đồng; cho vay khách hàng tăng 30%, huy động khách hàng tăng 23,2%; đưa lượng tiền gửi không kỳ hạn (CASA) tăng 56%.

NCB dự kiến lợi nhuận trước phương án cơ cấu lại đạt 59 tỷ đồng, ngân hàng cũng cam kết dùng toàn bộ lợi nhuận để tiếp tục thực hiện phương án cơ cấu lại.

Trong năm 2024, NCB thực hiện đúng theo phương án cơ cấu lại đã được cấp thẩm quyền phê duyệt. Việc trích lập dự phòng, thoái lãi dự thu và chi phí vốn của các khoản tồn tại cũ theo lộ trình tại phương án cơ cấu lại cũng là lý do khiến lợi nhuận năm 2024 ghi nhận mức âm, nhưng tỷ lệ nợ xấu của NCB ghi nhận mức giảm đáng kể.

Cũng chuẩn bị tổ chức ĐHĐCĐ cuối tháng 3 này, VIB lên kế hoạch tổng tài sản năm 2025 đạt 600,35 nghìn tỷ đồng, tăng 22% so với năm 2024. Mục tiêu lợi nhuận trước thuế là hơn 11 nghìn tỷ đồng, tăng 22% so với năm 2024.

Một số ngân hàng hiện chưa công bố cụ thể về mục tiêu kinh doanh năm 2025, nhưng cũng đã “bật mí” về kế hoạch tăng trưởng đầy tham vọng.

Kết quả điều tra về xu hướng kinh doanh của Ngân hàng Nhà nước hồi đầu năm 2025 cho biết, 74,6-84,2% tổ chức tín dụng (TCTD) kỳ vọng tình hình kinh doanh cải thiện hơn trong quý 1/2025 và cả năm 2025.

85,1% TCTD kỳ vọng lợi nhuận tăng trưởng dương so với năm 2024. 9,6% TCTD lo ngại lợi nhuận tăng trưởng âm và 5,3% kỳ vọng lợi nhuận không thay đổi.

Chẳng hạn, tại các cuộc gặp với nhà đầu tư của các ngân hàng, đại diện lãnh đạo VPBank đã tiết lộ mục tiêu tăng trưởng lợi nhuận khoảng 20-25% trong năm 2025; HDBank dự kiến lợi nhuận trước thuế năm nay đạt khoảng 20.000 tỷ đồng, tăng 25% so với năm 2024; MB đặt mục tiêu lợi nhuận trước thuế tăng 8-10%...

Với các “ông lớn” ngân hàng quốc doanh, mục tiêu tăng trưởng lợi nhuận thường theo phê duyệt của cơ quan nhà nước có thẩm quyền, nhưng cũng đưa ra mức tăng trưởng tín dụng khá cao, lên tới trên dưới 16%. Đây cũng là một trong những yếu tố giúp các ngân hàng này kỳ vọng vào tăng trưởng lợi nhuận.

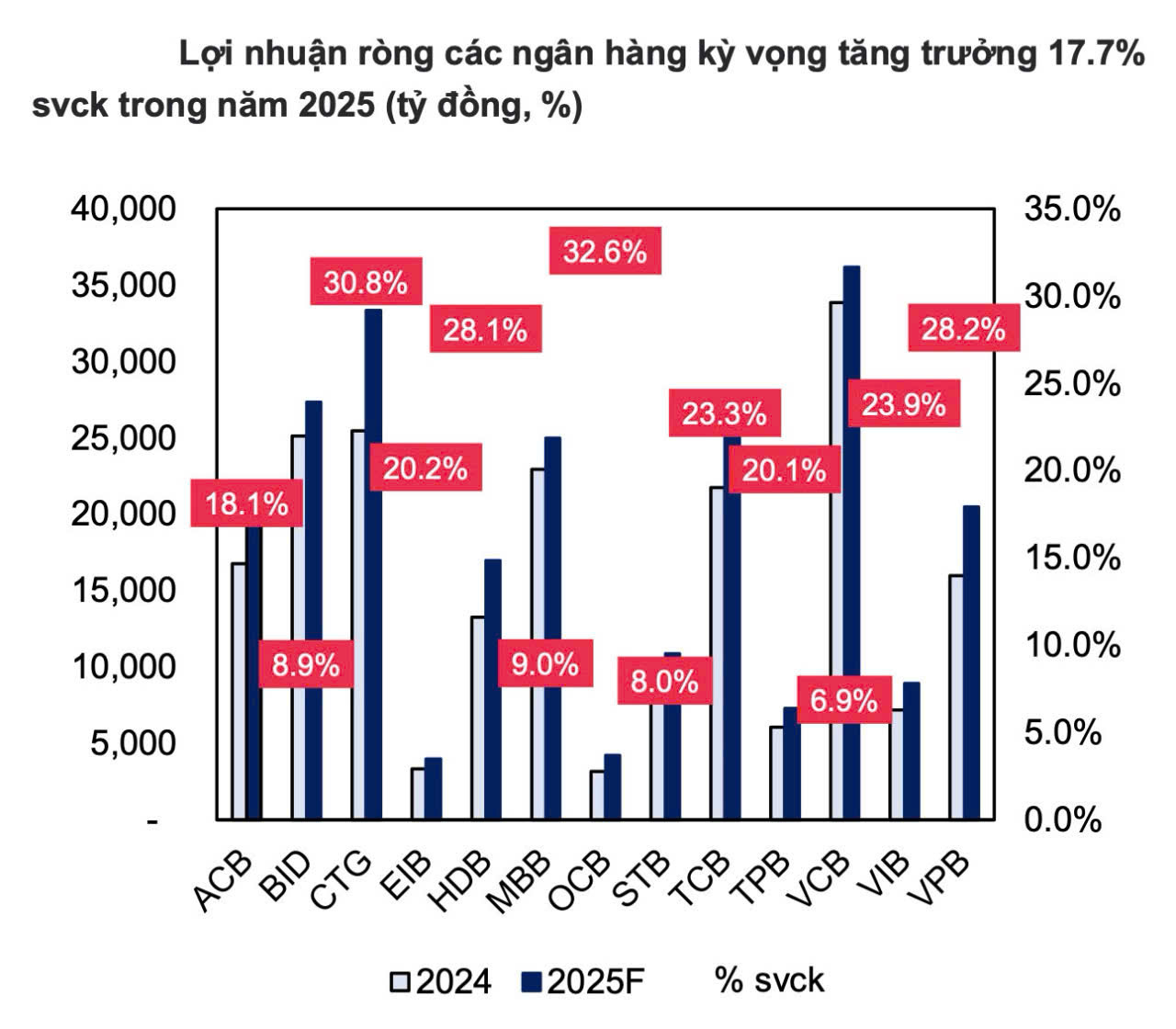

Theo dự báo của các chuyên gia Công ty Chứng khoán MBS, tăng trưởng lợi nhuận của các ngân hàng theo dõi sẽ đạt 17,7% so với cùng kỳ trong năm 2025.

Tuy nhiên, biên lợi nhuận (NIM) của các ngân hàng dự báo khó có thể tăng mạnh trong năm nay, do các ngân hàng phải duy trì lãi suất cho vay thấp để thúc đẩy tín dụng trong bối cảnh áp lực cạnh tranh lớn, trong khi lãi suất tiền gửi có xu hướng tăng trong 6 tháng tới do tăng trưởng tiền gửi chậm hơn đáng kể so với tăng trưởng tín dụng trong năm 2024.

Trong báo cáo triển vọng ngành ngân hàng năm 2025, Công ty Chứng khoán SSI nhận định, tăng trưởng tín dụng ổn định, chất lượng tài sản phục hồi... giúp lợi nhuận trước thuế của ngành trong năm 2025 dự báo tăng trưởng 17,4% so với năm ngoái.