Tài chính ứng phó với biến đổi khí hậu ở Việt Nam và hàm ý về chính sách

Biến đổi khí hậu đang là một thách thức lớn đối với sự phát triển bền vững của Việt Nam.

Từ thách thức này, để chủ động ứng phó với biến đổi khí hậu, ngoài nguồn kinh phí hỗ trợ từ ngân sách nhà nước, Việt Nam cần huy động thêm nguồn tài chính từ khu vực kinh tế tư nhân.

Bài viết phân tích thực trạng chính sách tài chính đối với với biến đổi khí hậu ở Việt Nam, những thách thức về huy động nguồn tài chính mà Việt Nam đang gặp phải, từ đó đưa ra hàm ý chính sách để huy động hiệu quả nguồn tài chính cho biến đổi khí hậu.

Tài chính ứng phó với biến đổi khí hậu tại Việt Nam

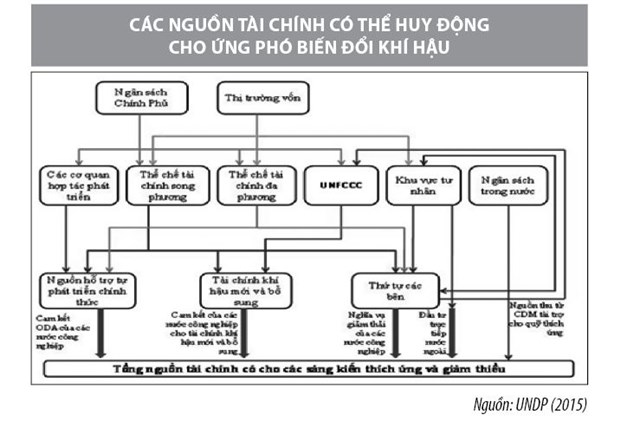

Hiện nay, nguồn tài chính ứng phó với biến đối khí hậu (BĐKH) ở Việt Nam được thực hiện từ các nguồn sau:

Chi tiêu công cho biến đổi khí hậu

Thời gian qua, Việt Nam đã tiến hành nghiên cứu, đánh giá chi tiêu công và đầu tư cho BĐKH nhằm đưa ra bức tranh về chi tiêu cho ứng phó với BĐKH để định hướng thực hiện các chính sách chi tiêu liên quan đến BĐKH (World Bank, UNDP và MPI 2015). Trong giai đoạn 2010 - 2013, tính theo tỷ lệ phần trăm trên GDP, chi cho ứng phó với BĐKH ở Việt Nam vẫn còn thấp, ước tính chỉ bằng 0,1% GDP. Mặc dù, áp dụng chính sách tài khoá thắt chặt, Chính phủ vẫn bố trí nguồn ngân sách nhà nước (NSNN) cho ứng phó với BĐKH nhưng nguồn kinh phí này còn hạn chế, chưa giải quyết được những thách thức của BĐKH.

Chi cho ứng phó với BĐKH tập trung vào các dự án cơ sở hạ tầng quy mô lớn để tăng cường năng lực chống chịu, tuy nhiên, ngân sách dành cho các hành động giảm phát thải các bon đang có xu hướng tăng lên. Giai đoạn 2010 - 2013, kinh phí phân bổ cho ứng phó với BĐKH khoảng 88%. Ngân sách tài trợ trực tiếp cho giảm nhẹ từ chi thường xuyên cũng có xu hướng tăng. Cũng trong giai đoạn này, tỷ lệ chi tiêu trực tiếp cho giảm nhẹ thiên tai chỉ khoảng 2%, đến năm 2013, ngân sách chi cho hoạt động này đã tăng lên 3,9%, (do tăng chi thường xuyên qua Chương trình mục tiêu quốc gia tiết kiệm năng lượng).

Thống kê cho thấy, khoảng 89% chi tiêu ở cấp bộ đầu tư cho ứng phó với BĐKH. Trong khi chỉ một tỷ lệ nhỏ dành cho xây dựng năng lực khoa học, công nghệ, xã hội và chính sách và quản trị, góp phần tạo môi trường thúc đẩy đầu tư ứng phó với BĐKH. Chi tiêu cho lĩnh vực khoa học, công nghệ, xã hội chiếm 9%, chính sách và quản trị chiếm 2% tổng chi cho BĐKH.

Chính sách tài khóa huy động nguồn tài chính cho biến đổi khí hậu

Việt Nam đã có nhiều chính sách tài chính, hỗ trợ khuyến khích các hoạt động sản xuất và tiêu dùng thân thiện với môi trường, góp phần ứng phó với BĐKH. Cụ thể như, các chính sách thuế (thuế thu nhập doanh nghiệp (DN), thuế xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế sử dụng đất nông nghiệp…) áp dụng miễn, giảm thuế nhằm khuyến khích các tổ chức, cá nhân, DN tham gia các hoạt động bảo vệ môi trường (BVMT); các tổ chức, DN và cá nhân khi gặp thiên tai. Hiện nay, các chính sách chi NSNN liên quan đến BĐKH được chia thành 2 nhóm (chi NSNN nhằm BVMT, chống BĐKH; Chi NSNN nhằm giảm nhẹ và khắc phục hậu quả thiên tai). Trong đó, NSNN phải đảm bảo chi cho BVMT không thấp hơn 1% tổng chi NSNN.

Cùng với đó, Việt Nam còn đẩy mạnh triển khai thí điểm bảo hiểm nông nghiệp cho một số đối tượng tham gia sản xuất nông nghiệp như: (i) Hộ nông dân, cá nhân nghèo; (ii) Hộ nông dân, cá nhân cận nghèo; (iii) Tổ chức sản xuất nông nghiệp.

Tiếp nhận và sử dụng vốn quốc tế cho biến đổi khí hậu

Trong giai đoạn 2010 – 2015, Việt Nam đã tiếp nhận khoảng 1,3 tỷ USD (tương đương 26.000 tỷ đồng) thông qua Chương trình hỗ trợ ứng phó với BĐKH, trong đó bao gồm một phần vốn viện trợ không hoàn lại của Canada, Australia và phần lớn là vốn vay ưu đãi của Ngân hàng Thế giới, Cơ quan Hợp tác Quốc tế Nhật Bản, Cơ quan Phát triển Pháp, Hàn Quốc. Bên cạnh nguồn vốn ODA, các khoản chi của các DN nước ngoài tại Việt Nam, đặc biệt trong lĩnh vực hiệu quả năng lượng và năng lượng tái tạo cho ứng phó với BĐKH và BVMT cũng khá lớn, khoảng 10.000 tỷ đồng trong giai đoạn 2010-2013 (Trung tâm Dự báo Kinh tế - xã hội Quốc gia, 2015).

Chi tiêu khu vực tư nhân cho biến đổi khí hậu

Nhằm đánh giá về chi tiêu và đầu tư của khu vực tư nhân cho BĐKH, năm 2017, Trung tâm Dự báo Kinh tế - xã hội quốc gia đã tiến hành nghiên cứu về đầu tư tư nhân cho BVMT. Kết quả khảo sát mẫu đại diện 357 DN tại Việt Nam tập trung vào các ngành công nghiệp chế biến, chế tạo tiềm năng gây ô nhiễm môi trường cao cho thấy, đầu tư và chi phí thường xuyên cho hoạt động BVMT chiếm tỷ trọng rất nhỏ trong tổng chi đầu tư và chi phí sản xuất, kinh doanh của DN. Khoảng gần 40% trong số các DN khảo sát phản hồi có đầu tư cho hoạt động BVMT và có chi phí thường xuyên cho BVMT. Khoảng 74% số DN có tỷ lệ chi phí đầu tư cho hoạt động BVMT nhỏ hơn 10% so với chi phí đầu tư ban đầu của DN.

Xét theo loại hình DN, DN ngoài nhà nước vẫn là khối DN đầu tư cho BVMT thấp nhất (chưa đến 30%). Tuy nhiên, xét theo tỷ lệ chi phí thường xuyên của DN cho BVMT so với tổng chi phí sản xuất, kinh doanh hàng năm thì khối DN nhà nước có tỷ lệ thấp nhất, sau đó đến DN ngoài nhà nước và cao nhất là DN FDI, tuy nhiên, tỷ lệ này ở cả 3 khối DN đều dưới 3%.

Tỷ lệ DN đầu tư đổi mới công nghệ sản xuất còn ít, chỉ có 34% số DN có đầu tư đổi mới công nghệ từ năm 2000 đến nay. Trong số các DN có đầu tư đổi mới công nghệ, xét theo quy mô DN, quy mô vốn đầu tư trung bình cho đổi mới công nghệ của các DN nhỏ và siêu nhỏ ở mức 4,27 tỷ đồng; DN vừa là 26,93 tỷ đồng; DN lớn là 30,61 tỷ đồng.

Hàm ý chính sách cho Việt Nam

Kinh nghiệm quốc tế cho thấy, nguồn lực tài chính cho ứng phó với BĐKH phải huy động đồng thời nguồn lực trong nước và quốc tế. Cụ thể, các nguồn lực tài chính có thể được huy động từ những nguồn sau: (i) Khu vực nhà nước; (ii) Khu vực kinh tế tư nhân, qua các định chế tài chính và thị trường tài chính; (iii) Nguồn vốn vay ưu đãi và viện trợ của nước ngoài. Cụ thể như:

Đối với khu vực nhà nước

Tiếp tục cải cách các công cụ kinh tế gồm thuế, phí môi trường để tăng thu ngân sách tạo nguồn lực ứng phó với BĐKH; Hạn chế sản xuất, tiêu dùng sản phẩm gây nguy hại đối với môi trường.

Ở Việt Nam, Luật Thuế BVMT có hiệu lực thi hành từ ngày 01/01/2012, sau 5 năm thực hiện, đến nay Luật này đã đạt được một số mục tiêu quan trọng, đóng góp nguồn lực tài chính đáng kể cho NSNN, tăng thêm nguồn thu, đảm bảo nhu cầu chi tiêu cho NSNN.

Thống kê cho thấy, số thu từ thuế BVMT liên tục tăng trưởng qua từng năm, đến năm 2017 đã tăng hơn 4 lần so với số thu năm 2012 - Năm đầu tiên thực hiện Luật Thuế BVMT. Cụ thể, số thu từ thuế BVMT tăng trưởng qua các năm: Năm 2012 là 11.160 tỷ đồng; Năm 2013 là 11.512 tỷ đồng; Năm 2014 là 11.970 tỷ đồng; Năm 2015 là 27.020 tỷ đồng; Năm 2016 khoảng 44.323 tỷ đồng; Năm 2017 là 45.165 tỷ đồng, chiếm tỷ trọng khoảng 5% tổng thu NSNN.

Tuy nhiên, thuế BVMT vẫn có hai điểm lớn có thể cải cách để tăng nguồn thu cho ngân sách, tạo nguồn chi cho ứng phó với BĐKH. Cụ thể:

Thứ nhất, thuế suất thuế BVMT mới đánh trên các nhóm đối tượng như: xăng dầu, than đá, túi nilon, hóa chất... trong khi nhóm đối tượng này chỉ là một phần nhỏ trong rất nhiều các hàng hóa, sản phẩm gây ô nhiễm môi trường trong quá trình sản xuất và tiêu thụ (như máy tính, điện thoại, ắc quy, lốp xe, hóa chất tẩy rửa, sản xuất giấy, chế biến thực phẩm, phân bón hóa học...).

Thứ hai, mức thuế suất còn thấp và có thể điều chỉnh để gia tăng theo hướng phản ánh chính xác hơn những chi phí xã hội mà ô nhiễm môi trường gây ra.

Cùng với việc triển khai Luật Thuế BVMT, Việt Nam cũng áp dụng phí BVMT với khí thải: Theo đó, phí BVMT đối với khí thải (hay phí khí thải) là loại phí đánh vào hành vi xả thải các loại khí gây ô nhiễm môi trường, được thu dựa trên khối lượng khí ô nhiễm thải ra môi trường. Đây là công cụ kinh tế trực tiếp nhằm đưa chi phí BVMT vào giá thành sản phẩm theo nguyên tắc “người gây ô nhiễm phải trả tiền”.

Bên cạnh đó, cần đẩy mạnh hợp tác công tư (PPP) trong các dự án ứng phó BĐKH. Để cải thiện khả năng áp dụng PPP trong các dự án cần triển khai các nội dung sau: (i) Hoàn thiện hệ thống môi trường pháp lý chung cho PPP; đảm bảo việc bảo lãnh của Chính phủ rõ ràng như: Thời hạn chuyển giao, quyền sở hữu dự án BOT; xử lý những bất cập giữa các văn bản pháp luật hiện hành, sự hỗ trợ ban đầu của Chính phủ và ưu đã cho các dự án BĐKH; (ii) Triển khai dự án: Cải thiện sự không chắc chắn về vai trò của Chính phủ và nhà đầu tư tư nhân trong việc chịu chi phí và rủi ro khi phát triển dự án; đưa ra các quy định về thủ tục mua sắm bao gồm cả việc ký kết những hợp đồng qua thương lượng với các DN được ưu tiên; (iii) Tài trợ dự án: Đưa ra các quy định chặt chẽ về dự trữ và quy đổi ngoại hối và chuyển ngoại tệ; bảo đảm nợ vay và quyền được can thiệp của người cho vay trong trường hợp chậm trả nợ hoặc khi dự án hoạt động yếu kém.

Đối với khu vực tư nhân

Hỗ trợ khối tư nhân tiếp cận với các nguồn vốn đầu tư BĐKH: Hiện nay, Ngân hàng Nhà nước đang xây dựng Chương trình Tín dụng xanh nhằm khuyến khích các ngân hàng thương mại cung cấp thêm các khoản vay hỗ trợ DN thực hiện tăng trưởng xanh. Bên cạnh chính sách vĩ mô, DN có thể tiếp cận nhiều quỹ hỗ trợ đối với lĩnh vực BĐKH. Ví dụ như: Quỹ Ủy thác tín dụng xanh khuyến khích đầu tư tư nhân vào các hệ thống sản xuất sạch hơn và các giải pháp tiết kiệm năng lượng, cùng một khoản trợ cấp dựa trên hiệu quả hoạt động.

Quỹ Đầu tư xanh cũng dành một khoản bảo lãnh ngân hàng cho các khoản đầu tư vào tiết kiệm năng lượng hiệu quả của các DN vừa và nhỏ và giải thưởng tiết kiệm năng lượng. Chương trình Tín dụng tiết kiệm và sử dụng năng lượng hiệu quả đã hỗ trợ các ngân hàng địa phương cho vay đối với khách hàng cá nhân và DN muốn mua và đầu tư vào nhà ở và các tòa nhà tiết kiệm năng lượng. Nhiều quỹ khác như: Trung tâm Đổi mới sáng tạo ứng phó với BĐKH; Quỹ Hợp tác khí hậu toàn cầu (KFW); Chương trình tiết kiệm năng lượng cho các dự án của các DN công nghiệp cũng đã dành những ưu đãi nhất định cho các DN.

Nguồn vốn vay ưu đãi và viện trợ của nước ngoài

Trong Thỏa thuận Paris (2015), 195 quốc gia thành viên COP21 đã nhất trí hạn chế mức tăng nhiệt độ Trái đất không quá 20C so với thời kỳ tiền Cách mạng công nghiệp và sẽ cố gắng đưa con số này về mức 1,50C. Để đạt được mục tiêu này, các quốc gia phát triển sẽ cung cấp tài chính giúp các nước đang phát triển chuyển đổi sang sử dụng năng lượng tái tạo, cũng như tăng cường khả năng ứng phó với các thảm họa thiên nhiên.

Việt Nam là một thành viên của thỏa thuận Paris, mặc dù đã bước đầu hình thành các cơ chế, chính sách huy động nguồn lực hợp tác quốc tế để ứng phó với BĐKH như Chương trình hỗ trợ ứng phó với BĐKH hay Chương trình mục tiêu quốc gia ứng phó với BĐKH, song các cơ chế, chính sách vẫn chưa đầy đủ và thiếu đồng bộ. Vì vậy, thời gian tới, Chính phủ cần rà soát, cập nhật và hoàn thiện hệ thống các văn bản quy phạm pháp luật liên quan tới các chính sách tài chính cũng như các cơ chế huy động vốn mới.

Việc xây dựng một hệ thống giám sát, báo cáo, đánh giá cũng là một trong những nhiệm vụ cần triển khai thực hiện ngay. Việt Nam cũng cần tăng cường tính minh bạch, hiệu quả và trách nhiệm giải trình trong việc huy động, sử dụng các nguồn tài trợ về BĐKH nhằm tạo niềm tin cho các nhà tài trợ, cũng như đảm bảo một cơ chế tài chính vững chắc để chủ động ứng phó với BĐKH, thúc đẩy tăng trưởng kinh tế và phát triển bền vững.

Tài liệu tham khảo:

- Luật Thuế Bảo vệ môi trường;

- Thỏa thuận Paris (2015);

- Chương trình Tín dụng xanh (Ngân hàng Nhà nước);

- Trung tâm Dự báo kinh tế - xã hội Quốc gia, 2015.