Techcombank: Lợi nhuận giảm sâu, áp lực từ suy yếu hoạt động cốt lõi và rủi ro tín dụng

Lợi nhuận nửa đầu 2025 của Techcombank giảm gần 20% so với cùng kỳ năm 2024, phản ánh sức ép từ suy yếu hoạt động cốt lõi, NIM co hẹp và rủi ro tín dụng gia tăng.

Nguồn thu co hẹp

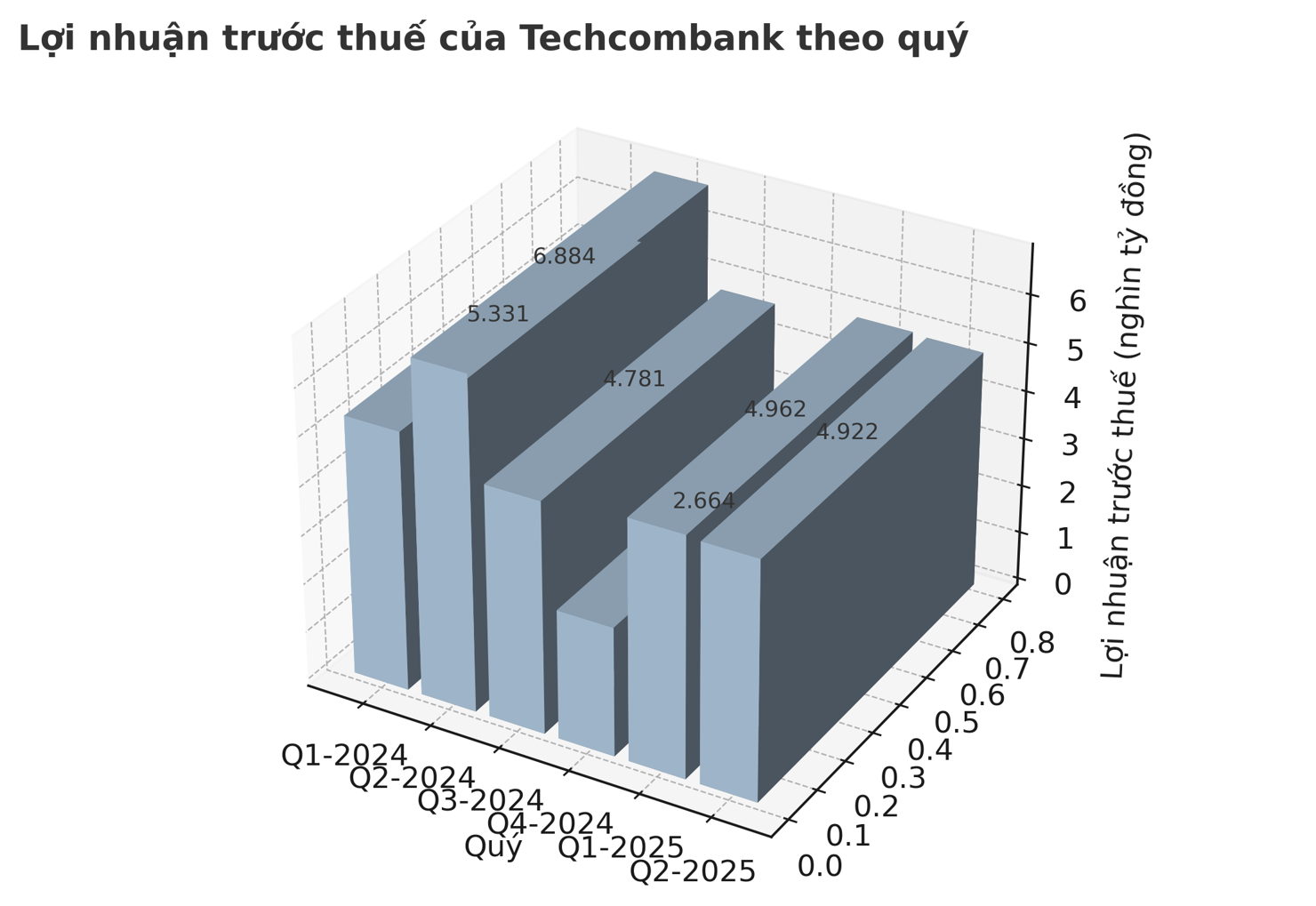

6 tháng đầu năm 2025, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) ghi nhận lợi nhuận sau thuế đạt 9.885 tỷ đồng, giảm hơn 2.330 tỷ đồng, tương đương giảm 19,08% so với cùng kỳ 2024. Nguyên nhân chính đến từ sự suy giảm đồng loạt ở nhiều mảng kinh doanh.

Thu nhập lãi thuần giảm 574 tỷ đồng; lãi thuần từ hoạt động dịch vụ mất 1.077 tỷ đồng; lãi thuần kinh doanh ngoại hối giảm 76 tỷ đồng; mua bán chứng khoán đầu tư giảm tới 779 tỷ đồng và thu nhập từ góp vốn, mua cổ phần giảm mạnh 1.924 tỷ đồng.

Dù ngân hàng đã nỗ lực cắt giảm chi phí hoạt động (giảm 198 tỷ đồng) và chi phí dự phòng rủi ro tín dụng (giảm 755 tỷ đồng), những biện pháp “thắt lưng buộc bụng” này không đủ để bù đắp các khoản hụt thu lớn. Điều này phản ánh thực tế, tăng trưởng lợi nhuận của Techcombank không đến từ mở rộng thị phần hay cải tiến sản phẩm, mà chủ yếu từ tiết giảm chi phí, một hướng đi tiềm ẩn rủi ro về tính bền vững.

Đặc biệt, lãi thuần từ hoạt động dịch vụ sụt giảm đáng kể do chi phí trả lãi tiền gửi tăng 31%, lãi chứng chỉ tiền gửi và trái phiếu tăng tới 66%. Hoạt động mua bán chứng khoán đầu tư lỗ 202 tỷ đồng, trái ngược hoàn toàn so với mức lãi 577 tỷ đồng cùng kỳ 2024, cho thấy biến động thị trường tài chính đã tác động tiêu cực đến danh mục đầu tư của ngân hàng.

CASA suy giảm, NIM chịu áp lực

Một điểm đáng chú ý là CASA (tỷ lệ tiền gửi không kỳ hạn) của Techcombank, vốn là lợi thế cạnh tranh quan trọng của Ngân hàng, đã giảm còn 25,04%, thấp hơn 3 điểm phần trăm so với cùng kỳ năm ngoái và giảm 2,2 điểm so với cuối 2024. Sự sụt giảm này cho thấy khả năng giữ chân nguồn vốn giá rẻ đang yếu đi, buộc Ngân hàng phải tăng huy động từ tiền gửi có kỳ hạn với chi phí cao hơn, kéo chi phí vốn bình quân tăng.

Hệ quả là biên lãi ròng (NIM) của Techcombank giảm xuống còn 3,6%, thấp hơn 84 điểm cơ bản so với mức 4,4% của cùng kỳ năm trước. Đây là thách thức lớn trong bối cảnh cạnh tranh lãi suất gay gắt và chính sách tiền tệ thận trọng. NIM suy giảm không chỉ ảnh hưởng lợi nhuận ngắn hạn, mà còn gây sức ép lên kế hoạch mở rộng tín dụng và đầu tư cho công nghệ, sản phẩm mới.

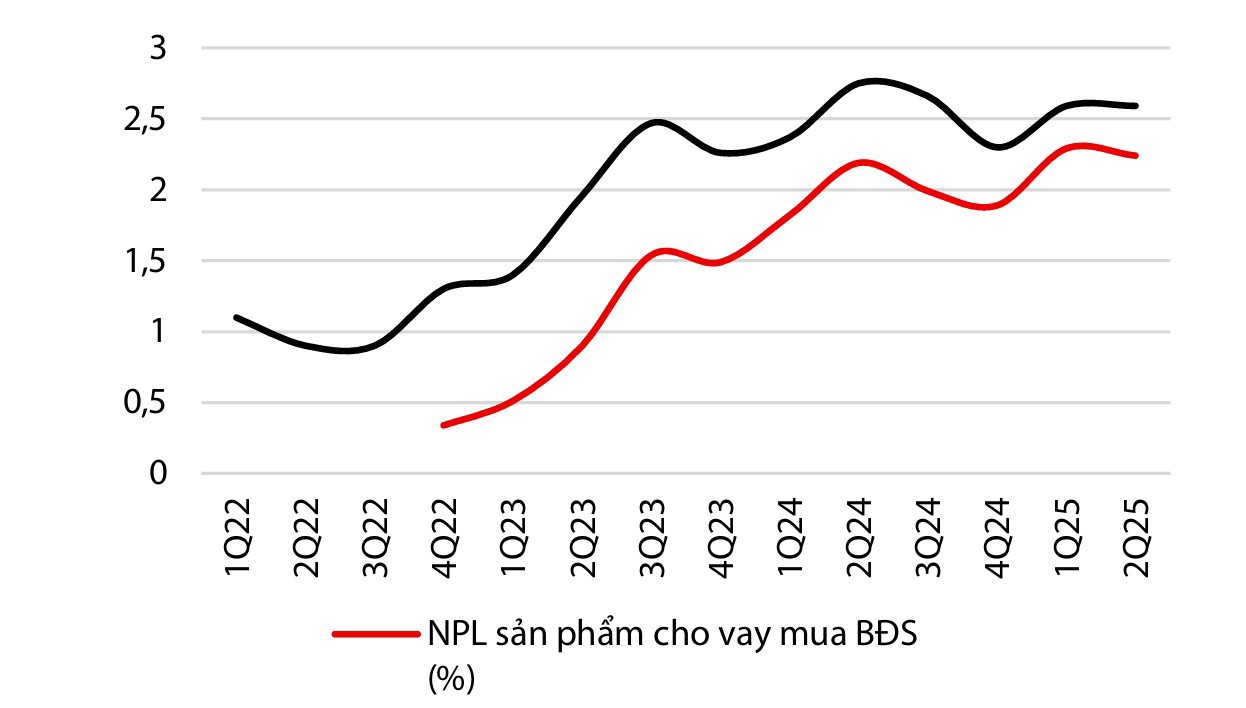

Về chất lượng tài sản, tỷ lệ nợ xấu tính đến 30/6/2025 là 1,32%, tăng nhẹ so với cùng kỳ. Tuy nhiên, đáng lo ngại là, nợ nhóm 5 (nợ có khả năng mất vốn) tăng mạnh 31% so với cuối 2024 và 72% so với cùng kỳ, lên 4.391 tỷ đồng.

Theo giới chuyên gia, nợ nhóm 5 là “cục máu đông” có thể làm suy yếu năng lực tài chính nếu không được xử lý triệt để. Việc kiểm soát nợ có khả năng mất vốn đòi hỏi thẩm định tín dụng chặt chẽ, đa dạng hóa danh mục cho vay và ứng dụng mạnh mẽ công nghệ để cảnh báo rủi ro sớm.

Rủi ro tập trung vào cho vay bất động sản

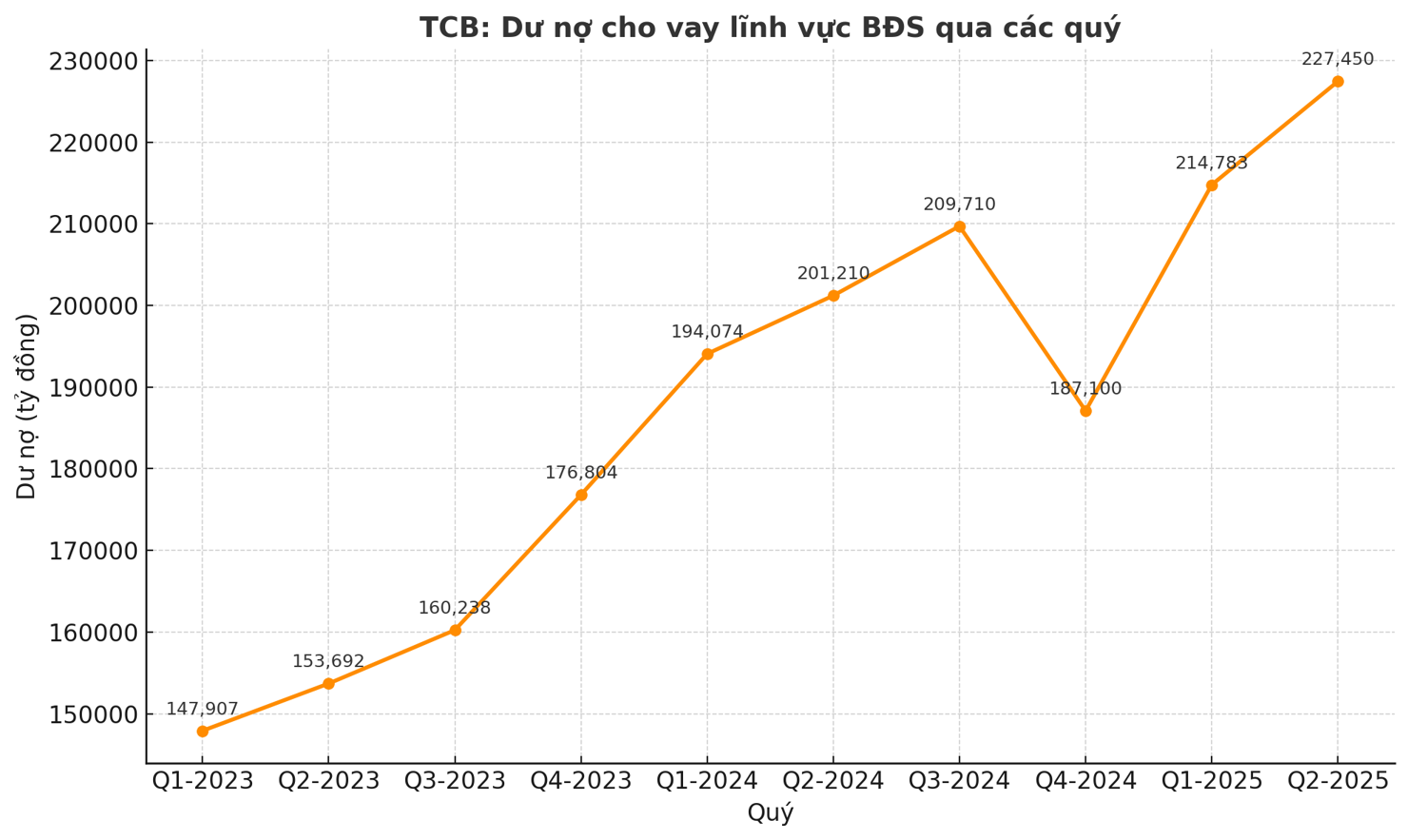

Một điểm rủi ro khác là mức độ tập trung tín dụng vào bất động sản. Tính đến cuối quý II/2025, dư nợ cho vay lĩnh vực này đạt 227.450 tỷ đồng, tăng 13% so với cùng kỳ và chiếm khoảng 32% tổng dư nợ, cao nhất toàn hệ thống ngân hàng.

Việc duy trì tỷ trọng lớn vào lĩnh vực vốn biến động mạnh theo chu kỳ kinh tế khiến Techcombank đối diện rủi ro kép: vừa chịu sức ép từ thị trường bất động sản còn nhiều khó khăn, vừa dễ bị tổn thương khi chính sách tín dụng siết chặt.

Trong bối cảnh tăng trưởng lợi nhuận suy giảm, NIM co hẹp, CASA mất lợi thế và nợ nhóm 5 gia tăng, Techcombank sẽ cần một chiến lược tái cấu trúc danh mục tín dụng, giảm lệ thuộc vào bất động sản, đồng thời đẩy mạnh mảng dịch vụ phi tín dụng để đa dạng hóa nguồn thu. Đây sẽ là yếu tố quyết định khả năng phục hồi và duy trì tăng trưởng bền vững của ngân hàng trong những năm tới.